Αυτό είναι το συμπέρασμα που εξήγαγε κατά το διήμερο ταξίδι της ομάδας της στην Ελλάδα, στις 10 και 11 Μαΐου 2021, κατά το οποίο είχε συζητήσεις με υψηλόβαθμους αξιωματούχους από το Γραφείο του Πρωθυπουργού, το Υπουργείο Οικονομικών, το Υπουργείο Ανάπτυξης, την Τράπεζα της Ελλάδος, τη Διοίκηση του Οργανισμού Διαχείρισης Δημόσιου Χρέους και εκπροσώπους του ιδιωτικού τομέα, συμπεριλαμβανομένης της ανώτατης διοίκησης των τεσσάρων μεγάλων ελληνικών τραπεζών.

Και όπως επισημαίνει, "βλέπουμε πολλούς λόγους για να είμαστε αισιόδοξοι, αλλά επίσης επισημαίνουμε ότι παραμένουν οι προκλήσεις και οι κίνδυνοι που απαιτούν ισχυρή πολιτική δέσμευση και συνεχή επαγρύπνηση των αρχών".

Αναβάθμιση των εκτιμήσεων για το ΑΕΠ της Ελλάδας

Η BofA αναβάθμισε τις εκτιμήσεις για το ΑΕΠ της Ελλάδας το 2021, στο 3,4% (70 μ.β.) και στο 5,7% το 2022 (+30 μ.β.), ενσωματώντας τις λεπτομέρειες του πρόσφατου υποβληθέντος Εθνικού Σχεδίου Ανάκτησης και Ανθεκτικότητας (RRP) και των τελευταίων οικονομικών εξελίξεων από το άνοιγμα της οικονομίας.

Επίσης ενσωμάτωσε μια συντηρητική εκτίμηση του αντίκτυπου των δανείων του Ταμείου Ανάκαμψης (Recovery and Resilience Facility), το οποίο αναμένεται να προσθέσει αύξηση 20 μ.β. και 30 μ.β. το 2021 και 2022 αντίστοιχα, τονίζοντας όμως ότι οι περιορισμοί υλοποίησης και η χαμηλή / καθυστερημένη ανάληψη δανείων από τον ιδιωτικό τομέα είναι οι κύριοι κίνδυνοι για τη μακροπρόθεσμη επιτυχία του ελληνικού RRP.

Πολλά θετικά, αλλά και προκλήσεις και κίνδυνοι

Η Ελλάδα έπρεπε ήδη να βρίσκεται σε μια πορεία ισχυρότερης ανάκαμψης, μετά την προηγούμενη κρίση πολύ πριν το πανδημικό σοκ πλήξει την οικονομία.

Η σταθερή δημοσιονομική προσαρμογή που έχει ήδη πραγματοποιηθεί και τα φιλόδοξα σχέδια μεταρρύθμισης θα πρέπει τελικά να αρχίσουν να αποφέρουν καρπούς.

Ωστόσο, παραμένουν οι προκλήσεις και οι κίνδυνοι, κάτι που απαιτεί προσοχή και ισχυρή πολιτική δέσμευση για την αντιμετώπισή τους.

Ξεκινώντας με τα θετικά

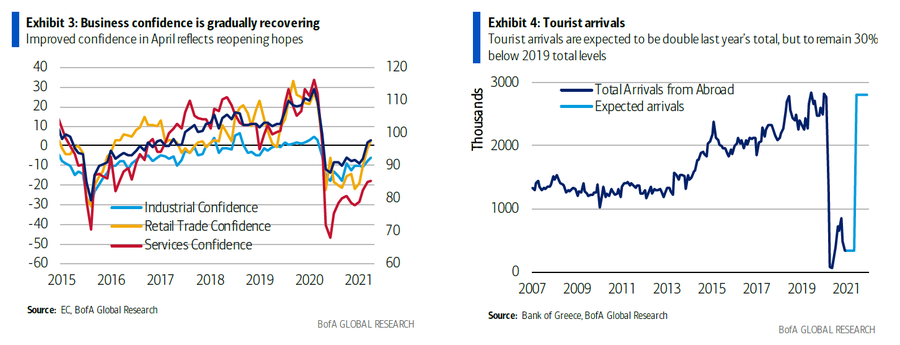

Οι αναλυτές της αμερικανικής τράπεζας υποστηρίζουν ότι μια ισχυρή ανάκαμψη είναι μπροστά.

Εκτός από τις βασικές επιπτώσεις λόγω της βαθιάς ύφεσης κατά τη διάρκεια του Lockdown της πανδημίας, η Ελλάδα μπορεί να προσβλέπει σε μια πολύ καλύτερη καλοκαιρινή σεζόν φέτος.

Οι αρχές αναμένουν διπλασιασμό των εσόδων από τον τουρισμό φέτος, σε σύγκριση με το προηγούμενο έτος, αν και εξακολουθούν να είναι πολύ κάτω από το επίπεδο πριν από την πανδημία.

Η πρόσφατη επιτάχυνση του ευρωπαϊκού εμβολιασμού και το καθεστώς διαβατηρίου / πιστοποιητικού εμβολίου μπορούν να επιτύχουν αυτόν τον στόχο.

Δεδομένου του υψηλού μεριδίου του τουρισμού στην ελληνική οικονομία, αυτό είναι σημαντικό, ενώ αναμένεται ότι η ανάκαμψη θα επιταχυνθεί περαιτέρω το επόμενο έτος.

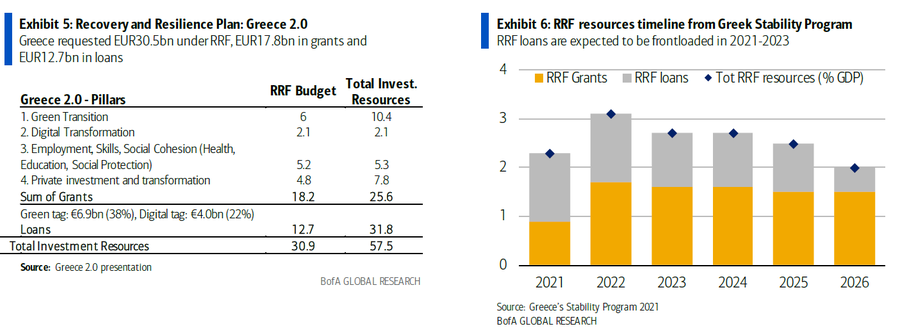

Η ελληνική κυβέρνηση έχει ένα λεπτομερές σχέδιο για να εκμεταλλευτεί πλήρως το Ταμείο Ανάκαμψης της ΕΕ.

Οι αρχές έχουν ήδη υποβάλει το σχέδιό τους στην ΕΕ και έχουν λάβει μια πολύ θετική αρχική αντίδραση.

Η Ελλάδα θα είναι μία από τις χώρες της ΕΕ που θα επωφεληθεί περισσότερο, σε σχέση με το ΑΕΠ της, από τα διαθέσιμα κεφάλαια.

Έτσι, για τα επόμενα έξι χρόνια, η Ελλάδα θα έχει μια σημαντική νέα πηγή χρηματοδότησης επενδύσεων, η οποία θα μπορούσε να βοηθήσει την οικονομία να διαφοροποιηθεί σε νέους τομείς και να αυξήσει το μακροπρόθεσμο αναπτυξιακό της δυναμικό.

Ομόλογα

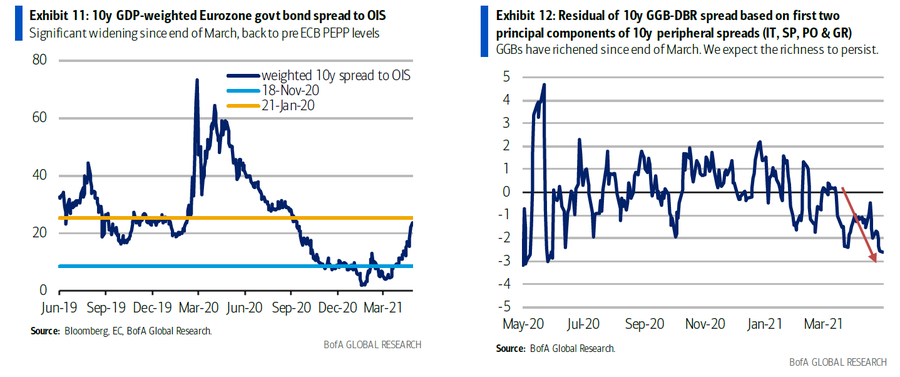

Η πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας επηρεάζει την περιφέρεια, αλλά τα ελληνικά ομόλογα κατάφεραν να ξεπεράσουν τα υπόλοιπα περιφερειακά.

Επίσης, η πρόοδος προς το καθεστώς και / ή μια πιο μόνιμη επιλεξιμότητα των ομολόγων του Ελληνικού Δημοσίου (GGB) στις πράξεις της ΕΚΤ θα μπορούσε να παράσχει περαιτέρω υποστήριξη.

Επιπλέον, η αγοραστική ικανότητα των τραπεζών εξακολουθεί να είναι αυξημένη.

Συνολικά, τα ελληνικά ομόλογα έχουν στήριξη από τρεις παράγοντες:

(1) το bullish περιβάλλον για τα ομόλογα της περιφέρειας, με τη δέσμευση της ΕΚΤ να διατηρήσει ευνοϊκούς όρους χρηματοδότησης να αναμένεται να προσφέρει ισχυρή στήριξη,

(2) μια ευνοϊκή εικόνα προσφοράς όσον αφορά τα ποσά και το χρονοδιάγραμμα καθώς σύμφωνα με τις εκτιμήσεις της η καθαρή προσφορά σε σχέση με τις αγορές της ΕΚΤ θα είναι αρνητική και ο ΟΔΔΗΧ διαθέτει ευελιξία όσον αφορά το χρονοδιάγραμμα και τη σύνθεση των εκδόσεων στις οποίες προχωρά και

(3) οι τράπεζες αποτελούν αγοραστές έσχατης λύσης, δεδομένης της επιλεξιμότητας των ελληνικών ομολόγων ως collateral για πράξεις της ΕΚΤ.

Ελληνικές τράπεζες: Το πρόβλημα και οι βασικές πρωτοβουλίες για τα NPEs

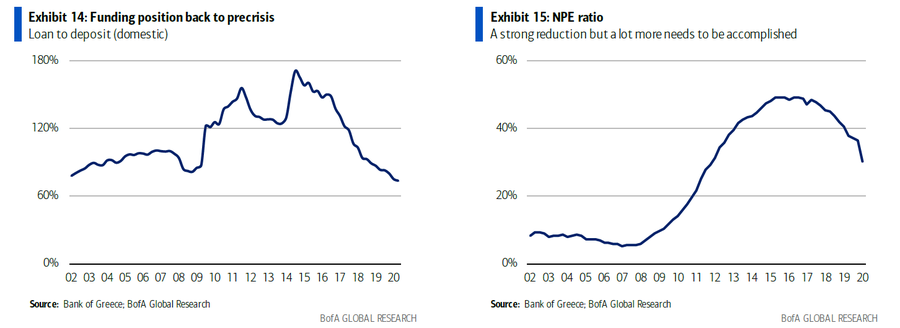

Οι ελληνικές τράπεζες έχουν διανύσει πολύ δρόμο από την ελληνική κρίση της τελευταίας δεκαετίας.

Η βασική εστίαση παραμένει στην περαιτέρω μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs).

Το πρόγραμμα Ηρακλής όμως άλλαξε τους όρους της αγοράς, ενώ ο σχηματισμός νέων NPE είναι συγκρατημένος και κάτω από τους προϋπολογισμούς των τραπεζών.

Η ελληνική κυβέρνηση έχει επίσης ξεκινήσει προγράμματα για την τόνωση της ρευστότητας και της οικονομικής δραστηριότητας.

Οι καταθέσεις έχουν αυξηθεί και υπάρχει αισιοδοξία για την ανάπτυξη δανεισμού.

Οι ελληνικές τράπεζες θα υποστηρίξουν επίσης μεγάλα έργα υποδομής και θα αναλάβουν ενεργό ρόλο στο RRF.

Το πρόβλημα των NPEs

Οι ελληνικές τράπεζες έχουν διανύσει πολύ δρόμο από την ελληνική κρίση της τελευταίας δεκαετίας.

Στο αποκορύφωμα της κρίσης το 2015, οι ελληνικές τράπεζες έκλεισαν για 20 ημέρες και επιβλήθηκαν όρια στις αναλήψεις μετρητών.

Οι έλεγχοι κεφαλαίου μειώθηκαν σταδιακά μέχρι την πλήρη κατάργησή τους το 2019.

Έκτοτε, οι θέσεις χρηματοδότησης βελτιώθηκαν σημαντικά και το τρέχον L/D ratio επανήλθε στα προ της κρίσης επίπεδα.

Έχει επίσης σημειωθεί μεγάλη πρόοδος στη μείωση των μη εξυπηρετούμενων ανοιγμάτων, αν και χρειάζεται ακόμη πολλή δουλειά.

Στο πρόσφατο ταξίδι της η BofA διέκρινε φάνηκε ξεκάθαρα ότι η μείωση των NPE είναι η βασική προτεραιότητα για τις αρχές και τις τράπεζες.

Ο γενικός στόχος είναι να μειωθεί ήδη αυτός ο λόγος κάτω του 10% φέτος και, στη συνέχεια, να επιτευχθεί ο μεσοπρόθεσμος μονοψήφιος λόγος.

Εκτός από τη μείωση της παραγωγικής ικανότητας που προκαλείται από μια παρατεταμένη ύφεση, πολλοί παράγοντες έχουν συμβάλει στην καθυστέρηση της γρήγορης εκκαθάρισης των τραπεζών.

Το σχέδιο Ηρακλής: ένα παιχνίδι αλλαγής

Το 2019, το Ελληνικό Ταμείο Χρηματοοικονομικής Σταθερότητας, το οποίο κατέχει μερίδια σε ελληνικές τράπεζες, πρότεινε τη δημιουργία ενός συστήματος προστασίας περιουσιακών στοιχείων που ονομάζεται Ηρακλής, παρόμοιο με το ιταλικό GACS (εγγύηση για την τιτλοποίηση μη εξυπηρετούμενων δανείων).

Σύμφωνα με το σύστημα, οι τράπεζες μπορούν να πουλήσουν ένα χαρτοφυλάκιο NPL σε ένα όχημα ειδικού σκοπού (SPV) που χρηματοδοτεί τον εαυτό του εκδίδοντας τίτλους, σε τρεις βαθμίδες (junior, mezzanine and senior) όπου οι ανώτεροι τίτλοι καλύπτονται από κρατική εγγύηση .

Οι τίτλοι πρέπει να βαθμολογούνται από τουλάχιστον έναν οργανισμό αξιολόγησης πιστοληπτικής ικανότητας.

Η κρατική εγγύηση ενεργοποιείται μόνο εάν η βαθμολογία των ανώτερων τίτλων δεν είναι χαμηλότερη από BB.

Μια ανεξάρτητη υπηρεσία διορίζεται από το SPV για τους σκοπούς της εξυπηρέτησης του υποκείμενου χαρτοφυλακίου NPLs.

Αυτό το μέτρο επέτρεψε στην Eurobank να ολοκληρώσει τη μεγαλύτερη τιτλοποίηση NPE που έχει διεξαχθεί ποτέ στην ελληνική αγορά (το λεγόμενο έργο Cairo) και αναμένεται να χρησιμοποιηθεί και από τις άλλες ελληνικές τράπεζες.

Η Alpha Bank, η Τράπεζα Πειραιώς και η Εθνική Τράπεζα έχουν ανακοινώσει όλες τα σχέδια συμμετοχής τους στο Hercules Asset Protection Scheme (ARC), το οποίο θα εμπίπτει στην επέκταση του προγράμματος (Her 2).

Την ίδια ώρα, η ελληνική κυβέρνηση έχει ξεκινήσει διάφορα προγράμματα για την τόνωση της ρευστότητας και της οικονομικής δραστηριότητας και για την ανακούφιση των συνεπειών της πανδημίας του Covid - 19.

Τέτοια μέτρα περιλαμβάνουν την αναστολή πληρωμών φόρου και εισφορών κοινωνικής ασφάλισης, οικονομική αποζημίωση για υπαλλήλους από εταιρείες που πλήττονται άμεσα από το lockdown, καθώς και κρατικές εγγυήσεις, συγχρηματοδότηση και επιδοτούμενες πληρωμές τόκων για νέες εκταμιεύσεις και επιδοτούμενες πληρωμές δόσεων για υπάρχοντα δάνεια.

Τρεις πρωτοβουλίες στοχεύουν συγκεκριμένα στη δημιουργία νέων δανείων για τη στήριξη του κεφαλαίου κίνησης των εταιρειών που επηρεάζονται από την πανδημία.

Ένα καθεστώς επιστρεπτέας προκαταβολής που διαχειρίζεται απευθείας το κράτος (χωρίς ανάμειξη τραπεζών) και προορίζεται να καλύψει τις χρηματοδοτικές ανάγκες των ΜμΕ των οποίων ο κύκλος εργασιών έχει επηρεαστεί από το ξέσπασμα της πανδημίας.

Ένα σχέδιο ΓΕΦΥΡΑ με την κυβέρνηση να επιδοτεί τις πληρωμές τόκων σε στεγαστικά δάνεια.

Ένα σχέδιο που το κράτος παρέχει επίσης κρατική εγγύηση σε δάνεια που εκδίδονται από τράπεζες.

www.bankingnews.gr

Σχόλια αναγνωστών