Σχετικά Άρθρα

Nomura: Έκρηξη μεταβλητότητας και ακραία διολίσθηση στη Wall Street - Η Fed δεν αποτελεί καταλύτη

Μοιάζει το 2021 με το 1987 στη Wall Street; - Μπορεί... και όλοι φοβούνται τη Μαύρη Δευτέρα του Οκτωβρίου

Τους λόγους για τους οποίους η Ευρωπαϊκή Κεντρική Τράπεζα σφάλλει σε ό,τι αφορά τις πληθωριστικές πιέσεις παραθέτει με ανάλυσή της η Commerzbank.

Πιο συγκεκριμένα, η ΕΚΤ «απαγόρευσε» την προσφορά χρήματος ως δείκτη πληθωρισμού.

Αλλά, σύμφωνα με την Commerzbank, η προσφορά χρήματος Μ3 (σ.σ.: ο δείκτης Μ3 περιλαμβάνει τον Μ2 και τους εμπορεύσιμους τίτλους που εκδίδονται από τα νομισματικά χρηματοπιστωτικά ιδρύματα - αφορά τις μακροπρόθεσμες προθεσμιακές καταθέσεις, τα πιστοποιητικά καταθέσεων, τις συμφωνίες επαναγοράς, την αξία δικαιωμάτων προαίρεσης-options, αμοιβαία κεφάλαια της χρηματαγοράς με ωρίμανση μεγαλύτερη των 24 ωρών και θεσμικά κεφάλαια επενδύσεων) εξακολουθεί να λέει πολλά για τη μακροπρόθεσμη τάση του.

Για παράδειγμα, οι προβλέψεις των τελευταίων χρόνων, οι οποίες βασίζονται στο Μ3, περιέγραψαν την πραγματική τάση καλύτερα από τις εκτιμήσεις της ΕΚΤ που δημοσιεύθηκαν το ίδιο χρονικό διάστημα.

Μακροπρόθεσμα, μια συνεχής πλημμύρα χρημάτων είναι πιθανό να οδηγήσει σε σημαντικά υψηλότερο πληθωρισμό.

Για πρώτη φορά από την έναρξη της νομισματικής ένωσης το 1999, η προσφορά χρήματος δεν αναφέρθηκε ούτε μία φορά στη συνέντευξη Τύπου μετά τη συνεδρίαση του Συμβουλίου της ΕΚΤ τον Ιούλιο.

Αυτό δεν ήταν κάτι απροσδόκητο.

Στο πλαίσιο της ανασκόπησης στρατηγικής που είχε ανακοινωθεί, η ΕΚΤ είχε τονίσει ότι ο «συσχετισμός μεταξύ νομισματικών μεγεθών και πληθωρισμού» έχει εξασθενήσει.

Ο κύριος στόχος μετατοπίζεται «όλο και περισσότερο στη λειτουργία του μηχανισμού μετάδοσης της νομισματικής πολιτικής».

Σύμφωνα με τη γερμανική τράπεζα, η ΕΚΤ εξακολουθεί να αδιαφορεί για το ότι το ποσό των χρημάτων που κυκλοφορούν στην οικονομία ορίζει μακροπρόθεσμα το επίπεδο των τιμών.

Άλλωστε, μπορεί να υπάρξει συνεχής αύξηση των τιμών μόνο εάν η αύξηση των τιμών «χρηματοδοτηθεί» από αντίστοιχη αύξηση του χρήματος.

Εάν η ρευστότητα αυξάνεται ταχύτερα από την ποσότητα των αγαθών για μεγαλύτερο χρονικό διάστημα, αργά ή γρήγορα, η νομισματική υπέρβαση θα αντικατοπτρίζεται στην αύξηση των τιμών.

Ωστόσο, εμπειρικά, η ΕΚΤ δεν θεωρεί πλέον αυτήν τη σύνδεση αρκετά σταθερή ώστε να λαμβάνει υπόψη την προσφορά χρήματος κατά τη διαμόρφωση της νομισματικής της πολιτικής.

Βασικά ευρήματα ...

Όπως αναφέρει η Commerzbank, τα πράγματα δεν είναι τόσο μαύρα όσο τα βλέπει η ΕΚΤ.

Μια συγκριτική μελέτη της γερμανικής τράπεζας, που παρουσιάστηκε για πρώτη φορά τον Φεβρουάριο του 2011, έδωσε αρκετά αξιόπιστα αποτελέσματα.

Σε αυτή, η τάση του πληθωρισμού αξιολογήθηκε βάσει του ετήσιου ποσοστού του Μ3.

Ένα σημαντικό πλεονέκτημα αυτής της προσέγγισης είναι ότι το ετήσιο επιτόκιο Μ3 έχει μεγάλο χρονικό διάστημα μπροστά από το ποσοστό πληθωρισμού, έτσι ώστε η τάση του πληθωρισμού τα επόμενα 1¾ έτη να μπορεί να προβλεφθεί με τη βοήθεια ήδη διαθέσιμων δεδομένων για το Μ3.

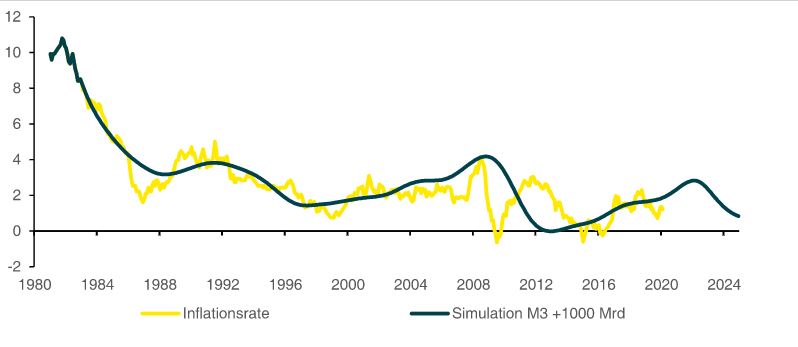

Στις 3 Απριλίου 2020, η γερμανική τράπεζα είχε εξετάσει πώς η πανδημία του κορωνοϊού, που είχε ξεσπάσει μερικές εβδομάδες νωρίτερα, θα μπορούσε να επηρεάσει τον πληθωρισμό.

Πιο συγκεκριμένα, διατυπώθηκε η υπόθεση ότι η προσφορά χρήματος Μ3 θα αυξηθεί συνολικά κατά 1 τρισεκατομμύριο ευρώ μέχρι τα μέσα του 2020.

Σύμφωνα με το μοντέλο, αυτό θα μπορούσε να αυξήσει προσωρινά τον πληθωρισμό έως και 3% τα επόμενα χρόνια λόγω των συνήθως μεγάλων καθυστερήσεων.

Το σχήμα 1 δείχνει την προσομοίωση μοντέλου που δημοσιεύτηκε εκείνη την εβδομάδα.

Στην πραγματικότητα, το M3 είχε αυξηθεί κατά 900 δισ. ευρώ μεταξύ Μαρτίου και Ιουλίου 2020, οπότε η υπόθεσή μάλλον επιβεβαιώθηκε.

Πολύ πιο σημαντικό, ωστόσο, είναι ότι σχεδόν ενάμιση χρόνο αργότερα, μια προσωρινή αύξηση του ποσοστού πληθωρισμού έως και 3% είναι ακριβώς το σενάριο που περιμένει τώρα η ΕΚΤ.

Το ποσοστό πληθωρισμού για τον Ιούλιο έχει ήδη δημοσιευτεί, είναι 2,2%.

Την ίδια στιγμή, ο αντιπρόεδρος της ΕΚΤ de Guindos είπε σε συνέντευξή του πρόσφατα ότι η ΕΚΤ αναμένει ότι ο ρυθμός πληθωρισμού θα κορυφωθεί τον Νοέμβριο γύρω στο 3%.

Με τη βοήθεια του μοντέλου της Commerzbank, η ΕΚΤ θα μπορούσε να καταλήξει σε αυτό το συμπέρασμα πολύ νωρίτερα.

Αντ 'αυτού, στις προβλέψεις της έναν καλό χρόνο πριν (Ιούνιος 2020), περίμενε πληθωρισμό μόλις 1,0% για το β’ εξάμηνο του 2021.

Και πάλι όμως, ακόμα και με το μοντέλο M3, η τάση μπορεί να έχει υποτιμηθεί.

Σε κάθε περίπτωση, για δύο λόγους πρέπει να χρησιμοποιείται:

- Πρώτον, μετά την εμπειρία της κρίσης του κορωνοϊού, οι ψηφοφόροι στη ζώνη του ευρώ αποδέχονται ένα μεγαλύτερο κράτος και συνεπώς υψηλότερα δημοσιονομικά ελλείμματα. Η «πείνα» των κρατών για χρήματα είναι πιθανό να παραμείνει πολύ υψηλή, όπως και η προθυμία της ΕΚΤ να την ικανοποιήσει αγοράζοντας ομόλογα - είναι σημαντικό ότι η ΕΚΤ έχει επανειλημμένα τονίσει ότι η νομισματική και χρηματοπιστωτική πολιτική πρέπει να αλληλοσυμπληρώνονται.

- Δεύτερον, τα χαμηλά επιτόκια βάζουν σε πειρασμό τις κατασκευαστικές εταιρείες να κάνουν επενδύσεις, που είναι ελκυστικές μόνο λόγω των εξαιρετικά χαμηλών επιτοκίων.

Αυτό θα αυξήσει τη ζήτηση για πίστωση, η οποία θα φέρει επίσης περισσότερα χρήματα στην πραγματική οικονομία.

Όμως, εάν η αγορά εργασίας στη ζώνη του ευρώ «σφίξει» ξανά σε λίγα χρόνια, είναι πολύ πιθανό ότι η πλημμύρα των χρημάτων θα οδηγήσει σε διαρκή και υψηλό πληθωρισμό και, κατόπιν, σε υψηλά ποσοστά ανεργίας.

www.bankingnews.gr

Σχόλια αναγνωστών