Σχετικά Άρθρα

Αναπόφευκτη η ύφεση στην Ευρωζώνη, σοκ σε ενέργεια και πληθωρισμό - Ηχηρή προειδοποίηση από Moody's, Morgan Stanley

Προειδοποίηση Goldman Sachs: Έρχεται κραχ στα κέρδη των εταιριών – Ο S&P στις 3.150 μον. ή πτώση -18%

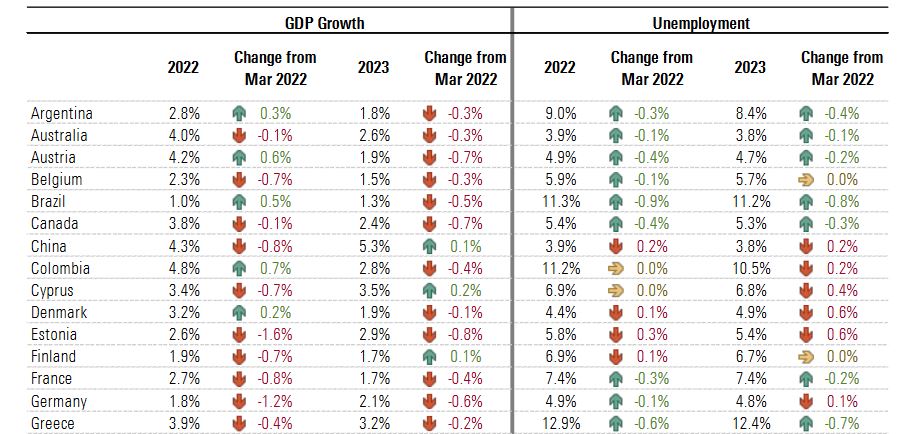

Από τον Μάρτιο έως και σήμερα οι βραχυπρόθεσμες προοπτικές ανάπτυξης έχουν επιδεινωθεί σχεδόν για όλες τις χώρες τις οποίες αξιολογεί η DBRS.

Οι προβλέψεις για την ευρωπαϊκή ανάπτυξη το 2022, ειδικότερα, έχουν μειωθεί λόγω του αντίκτυπου της ρωσικής εισβολής στην Ουκρανία, των επακόλουθων υψηλότερων πιέσεων στον πληθωρισμό και των πρόσθετων διαταραχών στις αλυσίδες εφοδιασμού.

Οι προβλέψεις για την ανάπτυξη των ΗΠΑ έχουν επίσης επιδεινωθεί, εν μέρει λόγω της αρνητικής συμβολής των καθαρών εξαγωγών το α' τρίμηνο, αλλά και λόγω των αναμενόμενων επιπτώσεων του υψηλού πληθωρισμού και των υψηλότερων επιτοκίων. Σε μερικούς άλλους εισαγωγείς βασικών εμπορευμάτων, ιδίως στην Ινδία και την Ιαπωνία, οι προβλέψεις για την ανάπτυξη έχουν επίσης υποχωρήσει, ενώ οι προβλέψεις για την ανάπτυξη των περισσότερων εξαγωγέων βασικών εμπορευμάτων (π.χ. Καναδάς και Βραζιλία) παραμένουν αμετάβλητες ή έχουν βελτιωθεί ελαφρώς.

Οι υψηλές τιμές των βασικών εμπορευμάτων φαίνεται ότι θα διατηρηθούν καθώς συνεχίζεται η σύγκρουση στην Ουκρανία και θα μπορούσαν να μειώσουν περαιτέρω τις προοπτικές ανάπτυξης και το 2023.

Στα θετικά για την παγκόσμια οικονομία το γεγονός ότι παρά τις χαμηλότερες προσδοκίες για την ανάπτυξη, τα ποσοστά ανεργίας παραμένουν κοντά σε χαμηλά επίπεδα σε από τις χώρες που αξιολογεί η DBRS.

Έτσι υπάρχουν υποβαθμίσεις για το ποσοστό ανεργίας τόσο για αρκετές χώρες της Ευρώπης όσο και για τη Β. Αμερική. Όμως η ισχυρή αύξηση της απασχόλησης και οι αυξανόμενες μισθολογικές πιέσεις συμβάλλουν στον πληθωρισμό, ιδίως στη Βόρεια Αμερική.

Νομισματική πολιτική

Με μερικές μεγάλες προηγμένες χώρες να βρίσκονται ήδη κοντά στα ουδέτερα επιτόκια πολιτικής, αναμένουμε ότι ο κύκλος σύσφιξης θα έχει αντίκτυπο στην αύξηση της ζήτησης τους επόμενους 6-12 μήνες.

Αυτό είναι πιθανό να μειώσει τις πληθωριστικές πιέσεις, αλλά και να αυξήσει τον κίνδυνο μιας τεχνικής ύφεσης, καθώς το κόστος δανεισμού αυξάνεται και ορισμένες επιχειρήσεις θα απολύσουν εργατικό δυναμικό ως απάντηση.

«Αν και παρακολουθούμε τις επιπτώσεις στις τιμές των περιουσιακών στοιχείων, ιδίως σε χώρες με υψηλές τιμές ακινήτων και υψηλούς ρυθμούς κατασκευής κατοικιών, δεν βλέπουμε πολλούς λόγους να περιμένουμε ότι η επερχόμενη παγκόσμια επιβράδυνση θα μετατραπεί σε σοβαρή ύφεση. Για τις περισσότερες από τις αξιολογήσεις μας, το σενάριο μιας ήπιας προσγείωσης και το σενάριο μιας ήπιας ύφεσης δεν είναι πιθανό να διαφέρουν ουσιαστικά όσον αφορά τις πιστωτικές επιπτώσεις.

Ωστόσο, μια βαθύτερη ύφεση, ιδίως αν προκληθεί από πρόσθετους γεωπολιτικούς κλυδωνισμούς, μια αναζωπύρωση της πανδημίας ή μια βαθιά πτώση στις τιμές των περιουσιακών στοιχείων θα μπορούσε να έχει μεγαλύτερο αντίκτυπο στις αξιολογήσεις».

Ένα άλλο σημείο – καμπής είναι η πορεία των επιτοκίων και το πιθανό σοκ που μπορεί να προκληθεί, μεταξύ άλλων στον τομέα των ακινήτων, στις τιμές άλλων περιουσιακών στοιχείων και στη λειτουργία της νομισματικής πολιτικής. Ενώ οι αγορές μετοχών έχουν υποχωρήσει, οι τιμές των ακινήτων εξακολουθούν να αυξάνονται στις περισσότερες από τις μεγάλες οικονομίες. Το γεγονός αυτό αφήνει τους ισολογισμούς των νοικοκυριών σε σχετικά ισχυρή κατάσταση.

Τα αυξανόμενα μακροπρόθεσμα επιτόκια αρχίζουν να επηρεάζουν τις πωλήσεις κατοικιών και οι τιμές έχουν αρχίσει να σταθεροποιούνται ή να μειώνονται σε μερικές μητροπολιτικές περιοχές με υψηλές τιμές. Η προσιτότητα των στεγαστικών δανείων έχει επιδεινωθεί ραγδαία, ιδίως στις ΗΠΑ και τον Καναδά, και αναμένουμε ότι αυτό θα επιβραδύνει τουλάχιστον την αύξηση των τιμών των κατοικιών. Βλέπουμε περιορισμένους κινδύνους για τη χρηματοπιστωτική σταθερότητα σε αυτό το σημείο.

Μία διαρκής αύξηση των επιτοκίων πέραν των σημερινών επιπέδων θα μπορούσε να έχει ευρύτερες και δυσμενέστερες επιπτώσεις από αυτές που προβλέπονταν μέχρι στιγμής. Σε απάντηση στη διεύρυνση των spreads των ομολόγων στην Ευρώπη, η ΕΚΤ ανακοίνωσε πρόσφατα ότι εργάζεται πάνω σε ένα νέο μέσο κατά του κατακερματισμού για τη διατήρηση της λειτουργίας της μετάδοσης της νομισματικής πολιτικής στη ζώνη του ευρώ. Για την Ασία, ο πληθωρισμός των τιμών των βασικών εμπορευμάτων θέτει ορισμένες προκλήσεις, ιδίως καθώς οι κινεζικές αρχές προσπαθούν να οργανώσουν μια ήπια προσγείωση και ταυτόχρονα να απομειώσουν τον δανεισμό της οικονομίας.

Αν και διατηρείται η ανησυχία για το υψηλό δημόσιο χρέος της Ιαπωνίας, ο συγκρατημένα υψηλότερος πληθωρισμός θα μπορούσε ενδεχομένως να ενισχύσει την ικανότητα της χώρας να αντιμετωπίσει τις μακροπρόθεσμες προκλήσεις της. Αν και δεν αναμένεται απότομη κλιμάκωση των εντάσεων στην Ασία, παραμένουμε ανήσυχοι για την πορεία των σχέσεων ΗΠΑ και Κίνας. Διατηρείται, επίσης, η ανησυχία για το γεγονός ότι οι ενέργειες της Ρωσίας στην Ουκρανία και η δυτική αντίδραση θα μπορούσαν τελικά να τροφοδοτήσουν (ή απλώς να μην εκτονώσουν) άλλες περιφερειακές συγκρούσεις στη Μέση Ανατολή ή την Ασία.

Γεωπολιτικές εντάσεις

Οι γεωπολιτικές εντάσεις που προέκυψαν από την εισβολή της Ρωσίας στην Ουκρανία δεν φαίνεται πιθανό να αμβλυνθούν σύντομα.

Οι ρωσικές δυνάμεις έχουν ανασυνταχθεί στα ανατολικά, μειώνοντας τη γεωγραφική έκταση της σύγκρουσης, αλλά αυξάνοντας τις στρατιωτικές τους επιχειρήσεις στην περιοχή του Ντονμπάς. Τα ουκρανικά λιμάνια παραμένουν υπό κατοχή ή απειλούνται, εμποδίζοντας σε μεγάλο βαθμό την εξαγωγή σιτηρών και άλλων τροφίμων.

Με την προοπτική μιας παρατεταμένης σύγκρουσης, οι προμήθειες ενέργειας και τροφίμων παραμένουν ευάλωτες και οι τιμές είναι πιθανό να παραμείνουν αυξημένες. Ομοίως, αναμένονται κάποιες συνεχιζόμενες διαταραχές στις αλυσίδες εφοδιασμού λόγω των περιοριστικών μέτρων που σχετίζονται με την πανδημία, ιδίως στην Ασία. Οι δείκτες μεταποιητικής παραγωγής της Κίνας έχουν αποδυναμωθεί τους τελευταίους μήνες, αντανακλώντας ορισμένες από αυτές τις προκλήσεις καθώς και την επιβράδυνση της εγχώριας οικονομίας.

Ο αμερικανικός δείκτης ISM για τη μεταποίηση συνεχίζει να υποδεικνύει αυξανόμενους χρόνους παράδοσης από τους προμηθευτές, χαμηλά αποθέματα πελατών και σημαντικά υψηλότερους χρόνους παράδοσης για δεσμεύσεις σε κεφαλαιουχικές δαπάνες και υλικά παραγωγής. Δεν σχετίζονται όλες οι τρέχουσες προκλήσεις στον τομέα του εφοδιασμού με την πανδημία, αλλά οι δείκτες αυτοί παραμένουν πιεσμένοι από την έναρξη της πανδημίας έως και σήμερα.

Ακόμη και αν η ανεργία αρχίσει να αυξάνεται από τα σημερινά χαμηλά επίπεδα, αυτές οι παγκόσμιες συνθήκες είναι πιθανό να επιβραδύνουν τη διαδικασία αποπληθωρισμού. Αυτό αυξάνει τον κίνδυνο σφαλμάτων πολιτικής, καθώς οι κεντρικές τράπεζες ενδέχεται να συνεχίσουν να σφίγγουν ή να διατηρούν τα επιτόκια σε υψηλά επίπεδα ακόμη και όταν η ζήτηση επιβραδύνεται. Επί του παρόντος, ο κίνδυνος αυτός είναι μεγαλύτερος στη Βόρεια Αμερική και το Ηνωμένο Βασίλειο, ενώ η Ευρώπη και η Ιαπωνία έχουν χαμηλότερο πυρήνα πληθωρισμού και αναμένεται να κινηθούν πιο αργά στην άρση των διευκολυντικών πολιτικών.

Οι σχέσεις με τη Ρωσία

Η σχέση της Ρωσίας με την Ευρώπη και τις άλλες χώρες του ΝΑΤΟ φαίνεται να υφίσταται μια δραματική και διαρκή αλλαγή. Η Ρωσία έχει αρνηθεί να αποχωρήσει από την Ουκρανία και οι χώρες του ΝΑΤΟ έχουν παράσχει ανοιχτή υποστήριξη στην ουκρανική κυβέρνηση και τον στρατό.

Οι κυβερνήσεις της ΕΕ έχουν επίσης ενωθεί με άλλες χώρες του ΝΑΤΟ στην υιοθέτηση ευρείας κλίμακας κυρώσεων σε βάρος Ρώσων αξιωματούχων και επιχειρήσεων. Η αύξηση των κυρώσεων για το πετρέλαιο και το φυσικό αέριο και οι πρόσθετες προσπάθειες για τη μείωση της εξάρτησης από τη Ρωσία, καθώς και οι αντικυρώσεις της Ρωσίας, εγείρουν την πιθανότητα μιας ευρύτερης διακοπής του ενεργειακού εφοδιασμού της Ευρώπης. Η ευρωπαϊκή μεταποίηση, συμπεριλαμβανομένης της Γερμανίας και της Ιταλίας, μπορεί να υποφέρει αυτόν τον χειμώνα μαζί με τα ευάλωτα νοικοκυριά, εάν η σύγκρουση παραταθεί.

www.bankingnews.gr

Σχόλια αναγνωστών