Σε γενικές γραμμές, πάντως, ένα ράλι στο αμερικανικό νόμισμα θα ήταν πρόβλημα για τις μετοχές, δεδομένου του τι συνέβη το 2020…

Άραγε, μια πτώση του δολαρίου θα μπορούσε να είναι θετικός καταλύτης για τις μετοχές;

Αν μη τι άλλο, πρόκειται για ένα ενδιαφέρον ερώτημα, λαμβανομένου υπόψη ότι κατά το 2022 η συσχέτιση δολαρίου και χρηματιστηρίου ήταν ιδιαίτερα σημαντική.

Σε γενικές γραμμές, πάντως, ένα ράλι στο αμερικανικό νόμισμα θα ήταν πρόβλημα για τις μετοχές, δεδομένου του ό,τι συνέβη το 2020.

Το 2021, η πτώση του δολαρίου παρείχε ούριο άνεμο στις μετοχές.

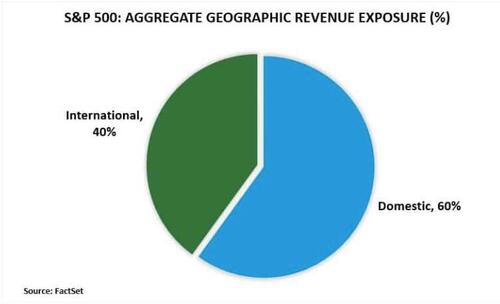

Αυτό είναι λογικό, καθώς το 40% των εταιρικών εσόδων προήλθε από διεθνείς πωλήσεις.

Ο κίνδυνος για τα χαρτοφυλάκια είναι αντιστρόφως ανάλογος της πορείας του δολαρίου.

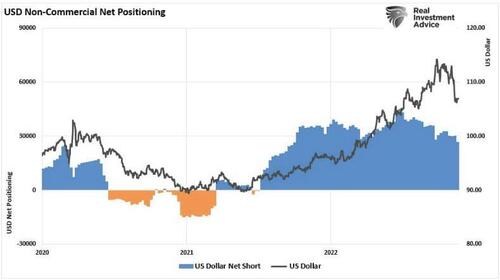

Η πτώση του αμερικανικού νομίσματος έληξε στα μέσα του 2021 και ξεκίνησε το ράλι.

Το πρόβλημα με το ισχυρό δολάριο είναι ότι καθιστά ακριβότερες τις ξένες αγορές προϊόντων των ΗΠΑ.

Σε ένα ήδη αδύναμο οικονομικό περιβάλλον, εν μέσω αυξανόμενου πληθωρισμού, το ισχυρό δολάριο λειτουργεί ως «φόρος» στην κατανάλωση.

Τα τελευταία χρόνια, οι ισχυρισμοί για χώρες που «χειραγωγούν τα νομίσματά τους» ήταν ένα θέμα συζήτησης.

Ωστόσο, η πραγματικότητα είναι ότι όλες οι χώρες, συμπεριλαμβανομένων των ΗΠΑ, χειραγωγούν το νόμισμά τους, για να διατηρήσουν μια σχετική ισορροπία.

Ως εκ τούτου, υπάρχει ένα σημείο όπου μια επίθεση στο ισχυρό δολάριο θα συμβεί είτε μέσω πτώσης της ζήτησης είτε μέσω παρεμβάσεων της Κεντρικής Τράπεζας.

Το ράλι του δολαρίου το 2022 πιθανότατα έφτασε στο σημείο όπου οι παρεμβάσεις ή μια βαθιά οικονομική ύφεση θα ανέτρεπαν αυτή την τάση.

Ωστόσο, η πτώση του δολαρίου θα οδηγήσει σε ισχυρό ράλι τη χρηματιστηριακή αγορά το 2023;

Dollar Bear = Stock Bull;

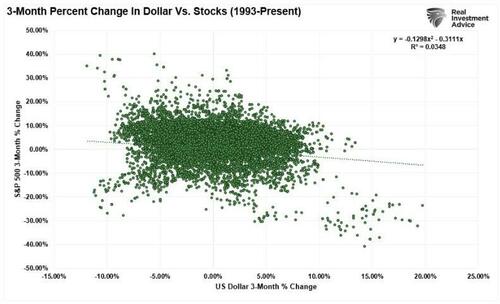

Δεδομένης της ισχυρής συσχέτισης, θα φαινόταν λογικό ότι μια πτώση του δολαρίου θα οδηγούσε σε μια εύρωστη χρηματιστηριακή αγορά το 2023.

Ωστόσο, από το 1993, αν αναλύσει κανείς την ποσοστιαία μεταβολή των 3 τελευταίων μηνών του έτους μεταξύ του δολαρίου και των μετοχών, διαπιστώνονται ελάχιστα στοιχεία συσχέτισης.

Το 2022 ήταν ένα εξαιρετικό παράδειγμα ότι οι συσχετισμοί αποτυγχάνουν.

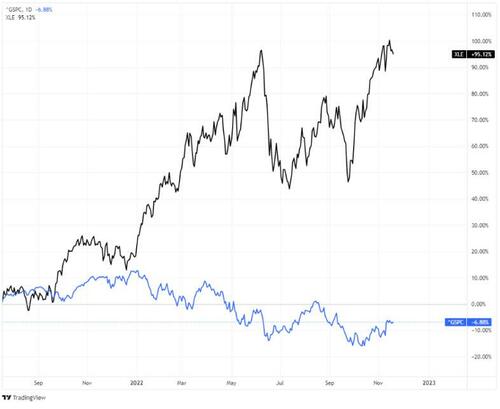

Ένα ισχυρό δολάριο θα βλάψει τα κέρδη των ενεργειακών εταιρειών, δεδομένου ότι το πετρέλαιο διαπραγματεύεται σε δολάρια παγκοσμίως.

Μια δυσμενής συναλλαγματική ισοτιμία θα οδηγήσει σε πτώση της παγκόσμιας ζήτησης πετρελαίου, επηρεάζοντας τις μετοχές των ενεργειακών εταιρειών λόγω ασθενέστερων κερδών.

Ωστόσο, το 2022 ήταν έτος ρεκόρ για τον ενεργειακό κλάδο, με κέρδη και θεαματική άνοδο στις τιμές των μετοχών.

Σε αυτό το πλαίσιο, καθώς οδεύουμε προς το 2023, αναμένεται μάλλον μια απότομη πτώση του δολαρίου, ως αποτέλεσμα των αυξήσεων των επιτοκίων της Federal Reserve και της επιθετικής νομισματικής σύσφιξης, που θα πυροδοτήσει οικονομική ύφεση.

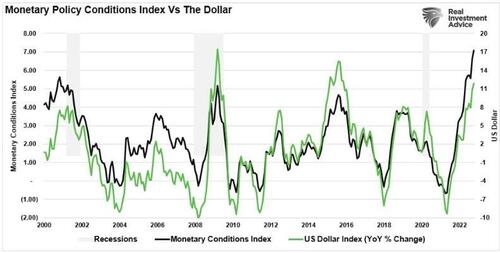

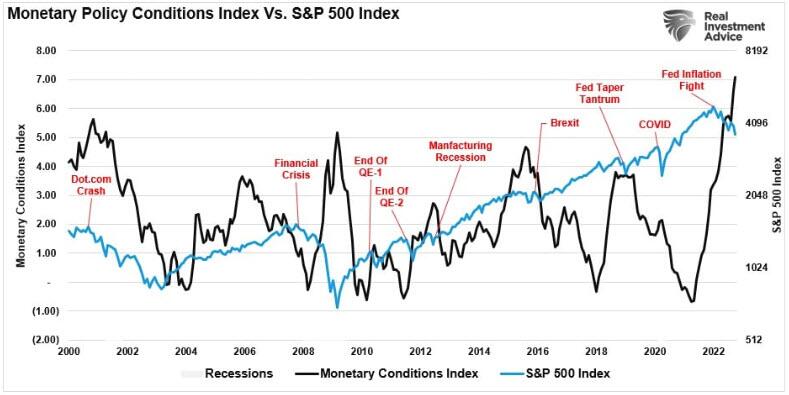

Στο μεταξύ, ο δείκτης συνθηκών νομισματικής πολιτικής μας, ο οποίος συνδυάζει το δολάριο με τον πληθωρισμό, τα επιτόκια και τα κεφάλαια της Fed, υποδηλώνει ότι μια οικονομική συρρίκνωση είναι πολύ πιθανή.

Ιστορικά, η πτώση του δολαρίου συμπίπτει με την οικονομική επιβράδυνση και την ύφεση, κάτι που δεν προκαλεί έκπληξη καθώς η ζήτηση για αγαθά μειώνεται.

Τεκμήριο αποτελεί το ότι η μη συσχέτιση θα συνεχιστεί και η πτώση του δολαρίου θα εγγυηθεί θετικές αποδόσεις στους επενδυτές μετοχών το 2023.

Αν και κάτι τέτοιο είναι δυνατό, όπως σημειώθηκε, δεν υπάρχει ιστορικός συσχετισμός.

Εάν αντιστραφούν οι νομισματικές συνθήκες, αυτό δεν θα οδηγήσει σε ισχυρότερες επενδυτικές αποδόσεις.

Η Fed έσπασε κάτι

Η Federal Reserve έσπασε κάτι στην οικονομία ή, πιο κρίσιμα, κάτι που σχετίζεται με την πίστωση.

«Η προσδοκία ότι η Fed επιτέλους θα κάνει «στροφή πολιτικής» και θα τερματίσει την bear market δεν είναι λάθος, αλλά δεν θα συμβεί τόσο γρήγορα όσο περιμένουν οι «ταύροι».

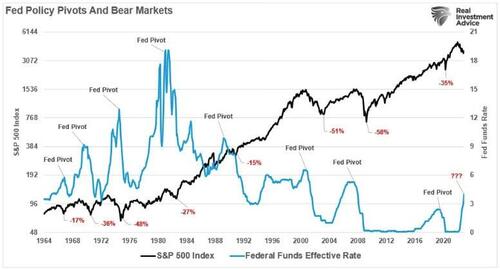

Ιστορικά, όταν η Fed μειώνει τα επιτόκια, αυτό δεν είναι το τέλος των «bear markets» μετοχών, αλλά μάλλον η αρχή.

Αυτό φαίνεται στο παρακάτω γράφημα των προηγούμενων «Συγκεντρωτικών στοιχείων της Fed».

Αξίζει να σημειωθεί ότι η πλειονότητα των «bear markets» εμφανίζεται ΜΕΤΑ τη «στροφή πολιτικής» της Fed.

Όπως αναφέρθηκε, η πτώση του δολαρίου πιθανότατα δεν θα είναι «αρχικά» ανοδική για τις μετοχές.

Ωστόσο, μόλις ολοκληρωθεί αυτή η ανατιμολόγηση, η πτώση του δολαρίου θα γίνει ούριος άνεμος για τα εταιρικά έσοδα και τις πωλήσεις που σχετίζονται με εμπορεύματα.

Φυσικά, δεν υπάρχει καμία εγγύηση ότι το 2023 θα εξελιχθεί θετικά.

Απεριόριστες μεταβλητές επηρεάζουν τις χρηματοπιστωτικές αγορές, από τις παρεμβάσεις της Κεντρικής Τράπεζας έως τα οικονομικά και τις γεωπολιτικές ανησυχίες.

Ωστόσο, το μόνο που μπορούμε να κάνουμε ως επενδυτές είναι να δώσουμε προσοχή στο τι μπορεί να μας διδάξει η ιστορία για το πώς επηρεάζονται οι αγορές από την πτώση του δολαρίου και τα ράλι.

Ο κίνδυνος οικονομικής αναστροφής παραμένει μια πιθανότητα.

Μόλις ξεκινήσει η αναστροφή, η Fed θα μειώσει τα επιτόκια στο μηδέν και θα επανεκκινήσει το επόμενο πρόγραμμα «Ποσοτικής Χαλάρωσης», κάτι που θα ξεκινήσει τον επόμενο κύκλο ανόδου της αγοράς.

Σίγουρα θα θελήσουμε να αγοράσουμε αυτήν την ευκαιρία όταν έρθει, ανεξάρτητα από το τι κάνει το δολάριο.

www.bankingnews.gr

Αν μη τι άλλο, πρόκειται για ένα ενδιαφέρον ερώτημα, λαμβανομένου υπόψη ότι κατά το 2022 η συσχέτιση δολαρίου και χρηματιστηρίου ήταν ιδιαίτερα σημαντική.

Σε γενικές γραμμές, πάντως, ένα ράλι στο αμερικανικό νόμισμα θα ήταν πρόβλημα για τις μετοχές, δεδομένου του ό,τι συνέβη το 2020.

Το 2021, η πτώση του δολαρίου παρείχε ούριο άνεμο στις μετοχές.

Αυτό είναι λογικό, καθώς το 40% των εταιρικών εσόδων προήλθε από διεθνείς πωλήσεις.

Ο κίνδυνος για τα χαρτοφυλάκια είναι αντιστρόφως ανάλογος της πορείας του δολαρίου.

Η πτώση του αμερικανικού νομίσματος έληξε στα μέσα του 2021 και ξεκίνησε το ράλι.

Το πρόβλημα με το ισχυρό δολάριο είναι ότι καθιστά ακριβότερες τις ξένες αγορές προϊόντων των ΗΠΑ.

Σε ένα ήδη αδύναμο οικονομικό περιβάλλον, εν μέσω αυξανόμενου πληθωρισμού, το ισχυρό δολάριο λειτουργεί ως «φόρος» στην κατανάλωση.

Τα τελευταία χρόνια, οι ισχυρισμοί για χώρες που «χειραγωγούν τα νομίσματά τους» ήταν ένα θέμα συζήτησης.

Ωστόσο, η πραγματικότητα είναι ότι όλες οι χώρες, συμπεριλαμβανομένων των ΗΠΑ, χειραγωγούν το νόμισμά τους, για να διατηρήσουν μια σχετική ισορροπία.

Ως εκ τούτου, υπάρχει ένα σημείο όπου μια επίθεση στο ισχυρό δολάριο θα συμβεί είτε μέσω πτώσης της ζήτησης είτε μέσω παρεμβάσεων της Κεντρικής Τράπεζας.

Το ράλι του δολαρίου το 2022 πιθανότατα έφτασε στο σημείο όπου οι παρεμβάσεις ή μια βαθιά οικονομική ύφεση θα ανέτρεπαν αυτή την τάση.

Ωστόσο, η πτώση του δολαρίου θα οδηγήσει σε ισχυρό ράλι τη χρηματιστηριακή αγορά το 2023;

Dollar Bear = Stock Bull;

Δεδομένης της ισχυρής συσχέτισης, θα φαινόταν λογικό ότι μια πτώση του δολαρίου θα οδηγούσε σε μια εύρωστη χρηματιστηριακή αγορά το 2023.

Ωστόσο, από το 1993, αν αναλύσει κανείς την ποσοστιαία μεταβολή των 3 τελευταίων μηνών του έτους μεταξύ του δολαρίου και των μετοχών, διαπιστώνονται ελάχιστα στοιχεία συσχέτισης.

Το 2022 ήταν ένα εξαιρετικό παράδειγμα ότι οι συσχετισμοί αποτυγχάνουν.

Ένα ισχυρό δολάριο θα βλάψει τα κέρδη των ενεργειακών εταιρειών, δεδομένου ότι το πετρέλαιο διαπραγματεύεται σε δολάρια παγκοσμίως.

Μια δυσμενής συναλλαγματική ισοτιμία θα οδηγήσει σε πτώση της παγκόσμιας ζήτησης πετρελαίου, επηρεάζοντας τις μετοχές των ενεργειακών εταιρειών λόγω ασθενέστερων κερδών.

Ωστόσο, το 2022 ήταν έτος ρεκόρ για τον ενεργειακό κλάδο, με κέρδη και θεαματική άνοδο στις τιμές των μετοχών.

Σε αυτό το πλαίσιο, καθώς οδεύουμε προς το 2023, αναμένεται μάλλον μια απότομη πτώση του δολαρίου, ως αποτέλεσμα των αυξήσεων των επιτοκίων της Federal Reserve και της επιθετικής νομισματικής σύσφιξης, που θα πυροδοτήσει οικονομική ύφεση.

Στο μεταξύ, ο δείκτης συνθηκών νομισματικής πολιτικής μας, ο οποίος συνδυάζει το δολάριο με τον πληθωρισμό, τα επιτόκια και τα κεφάλαια της Fed, υποδηλώνει ότι μια οικονομική συρρίκνωση είναι πολύ πιθανή.

Ιστορικά, η πτώση του δολαρίου συμπίπτει με την οικονομική επιβράδυνση και την ύφεση, κάτι που δεν προκαλεί έκπληξη καθώς η ζήτηση για αγαθά μειώνεται.

Τεκμήριο αποτελεί το ότι η μη συσχέτιση θα συνεχιστεί και η πτώση του δολαρίου θα εγγυηθεί θετικές αποδόσεις στους επενδυτές μετοχών το 2023.

Αν και κάτι τέτοιο είναι δυνατό, όπως σημειώθηκε, δεν υπάρχει ιστορικός συσχετισμός.

Εάν αντιστραφούν οι νομισματικές συνθήκες, αυτό δεν θα οδηγήσει σε ισχυρότερες επενδυτικές αποδόσεις.

Η Fed έσπασε κάτι

Η Federal Reserve έσπασε κάτι στην οικονομία ή, πιο κρίσιμα, κάτι που σχετίζεται με την πίστωση.

«Η προσδοκία ότι η Fed επιτέλους θα κάνει «στροφή πολιτικής» και θα τερματίσει την bear market δεν είναι λάθος, αλλά δεν θα συμβεί τόσο γρήγορα όσο περιμένουν οι «ταύροι».

Ιστορικά, όταν η Fed μειώνει τα επιτόκια, αυτό δεν είναι το τέλος των «bear markets» μετοχών, αλλά μάλλον η αρχή.

Αυτό φαίνεται στο παρακάτω γράφημα των προηγούμενων «Συγκεντρωτικών στοιχείων της Fed».

Αξίζει να σημειωθεί ότι η πλειονότητα των «bear markets» εμφανίζεται ΜΕΤΑ τη «στροφή πολιτικής» της Fed.

Όπως αναφέρθηκε, η πτώση του δολαρίου πιθανότατα δεν θα είναι «αρχικά» ανοδική για τις μετοχές.

Ωστόσο, μόλις ολοκληρωθεί αυτή η ανατιμολόγηση, η πτώση του δολαρίου θα γίνει ούριος άνεμος για τα εταιρικά έσοδα και τις πωλήσεις που σχετίζονται με εμπορεύματα.

Φυσικά, δεν υπάρχει καμία εγγύηση ότι το 2023 θα εξελιχθεί θετικά.

Απεριόριστες μεταβλητές επηρεάζουν τις χρηματοπιστωτικές αγορές, από τις παρεμβάσεις της Κεντρικής Τράπεζας έως τα οικονομικά και τις γεωπολιτικές ανησυχίες.

Ωστόσο, το μόνο που μπορούμε να κάνουμε ως επενδυτές είναι να δώσουμε προσοχή στο τι μπορεί να μας διδάξει η ιστορία για το πώς επηρεάζονται οι αγορές από την πτώση του δολαρίου και τα ράλι.

Ο κίνδυνος οικονομικής αναστροφής παραμένει μια πιθανότητα.

Μόλις ξεκινήσει η αναστροφή, η Fed θα μειώσει τα επιτόκια στο μηδέν και θα επανεκκινήσει το επόμενο πρόγραμμα «Ποσοτικής Χαλάρωσης», κάτι που θα ξεκινήσει τον επόμενο κύκλο ανόδου της αγοράς.

Σίγουρα θα θελήσουμε να αγοράσουμε αυτήν την ευκαιρία όταν έρθει, ανεξάρτητα από το τι κάνει το δολάριο.

www.bankingnews.gr

Σχόλια αναγνωστών