Οι κεντρικές τράπεζες έτσι —συνειδητά ή ασυνείδητα— πυροδοτούν μια σταθεροποιητική ύφεση, μια οικονομική συρρίκνωση, για να σπάσει το πληθωριστικό κύμα… αλλά το αποτέλεσμα δεν θα τους δικαιώσει

Σχετικά Άρθρα

Βank οf America: Προσδεθείτε! Aρχίζει το πλέον επώδυνο sell off, αυτό του διαρκώς αναβαλλόμενου Αρμαγεδδώνος

Είμαστε μάρτυρες υπερβολής και απελπισίας, λέει ο δισεκατομμυριούχος Klarman – Τι δεν μάθαμε από την κρίση του 2008

Ειδικότερα, όπως αναφέρει ο συντάκτης της έκθεσης, «η αισιοδοξία μεταξύ των οικονομικών αναλυτών και των ειδικών στα χρηματιστήρια εξαπλώνεται.

Οι τιμές στην Ενέργεια έχουν μειωθεί αισθητά.

Ο ενεργειακός εφοδιασμός έχει εξομαλυνθεί…

Στην Ευρώπη, η κρατική υποστήριξη για τους καταναλωτές και τους παραγωγούς είναι διαθέσιμη εάν χρειαστεί.

Η Κίνα απομακρύνεται από την πολιτική της μηδενικής Covid και η παραγωγή αυξάνεται ξανά.

Η ακρίβεια (πληθωρισμός) εξακολουθεί να αποτελεί σημαντική ανησυχία για τους καταναλωτές και τους παραγωγούς, αλλά οι κεντρικές τράπεζες πραγματοποιούν αυξήσεις επιτοκίων για να περιορίσουν την υποτίμηση των νομισμάτων τους.

Πρέπει λοιπόν να αποχαιρετήσουμε την ανησυχία για πιθανή κρίση και ύφεση; Δυστυχώς όχι.

Διότι υπάρχει μια οικονομική εξέλιξη, μια μεταβλητή… που ισοδυναμεί με… καταιγίδα αλλά παραμένει άγνωστη σε πολλούς ειδικούς και επενδυτές.

Και αυτή είναι η παγκόσμια συρρίκνωση της πραγματικής προσφοράς χρήματος. Τι σημαίνει αυτό;

Η πραγματική προσφορά χρήματος αντιπροσωπεύει την πραγματική αγοραστική δύναμη του χρήματος.

Για παράδειγμα: Έχετε δέκα ευρώ και ένα μήλο κοστίζει ένα ευρώ.

Έτσι, με τα δέκα ευρώ σας, μπορείτε να αγοράσετε δέκα μήλα.

Εάν η τιμή του μήλου αυξηθεί, ας πούμε, στα δύο ευρώ ανά τεμάχιο, η αγοραστική δύναμη των δέκα ευρώ πέφτει στα πέντε μήλα.

Γίνεται προφανές ότι η πραγματική προσφορά χρήματος καθορίζεται από την αλληλεπίδραση μεταξύ της ονομαστικής προσφοράς χρήματος και των τιμών των αγαθών.

Η πραγματική προσφορά χρήματος σε μια οικονομία μπορεί να μειωθεί όταν η ονομαστική προσφορά χρήματος πέσει ή οι τιμές των αγαθών αυξηθούν.

Αυτό ακριβώς συμβαίνει αυτή τη στιγμή σε όλο τον κόσμο.

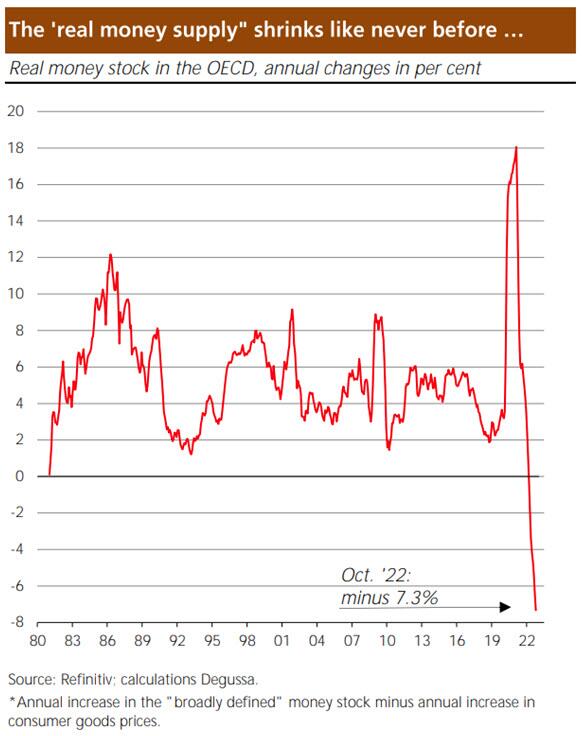

Το παρακάτω διάγραμμα δείχνει τον ετήσιο ρυθμό αύξησης της πραγματικής προσφοράς χρήματος στον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) από το 1981 έως τον Οκτώβριο του 2022.

Η πραγματική προσφορά χρήματος συρρικνώθηκε πρόσφατα κατά 7,3% σε ετήσια βάση».

Δεν έχει ξαναγίνει κάτι τέτοιο.

Ποιος είναι ο λόγος;

Ο λόγος για όσα περιγράφονται παραπάνω είναι τεράστια άνοδος στις τιμές των αγαθών, δηλαδή ο υψηλός πληθωρισμός, ως συνέπεια της νομισματικής πολιτικής των κεντρικών τραπεζών.

Κατά τη διάρκεια των πολιτικά υπαγορευμένων lockdown, οι κεντρικές τράπεζες αύξησαν τρομερά την προσφορά χρήματος.

Για παράδειγμα, η Ομοσπονδιακή Τράπεζα των ΗΠΑ έχει διευρύνει το απόθεμα χρήματος Μ2 κατά περίπου 40% από το τέλος του 2019 ενώ η Ευρωπαϊκή Κεντρική Τράπεζα αύξησε την προσφορά χρήματος του Μ3 κατά 25%.

Καθώς η αύξηση της προσφοράς αγαθών δεν συμβαδίζει, έχει προκύψει ένα τεράστιο πλεόνασμα προσφοράς χρήματος, το οποίο αντιμετωπίζεται με ώθηση του κόστους.

Εν τω μεταξύ, η αύξηση της ονομαστικής προσφοράς χρήματος μειώθηκε και πάλι απότομα.

Στις ΗΠΑ, μειώθηκε κατά 1,3% σε ετήσια βάση τον Δεκέμβριο του 2022 και στο 4,1% στη ζώνη του ευρώ.

Ο λόγος: η ζήτηση δανείων μειώνεται, οι εμπορικές τράπεζες δίδουν λιγότερα δάνεια και, κατά συνέπεια, η νέα προσφορά χρήματος που δημιουργείται από τον τραπεζικό δανεισμό μειώνεται.

Επιπλέον, οι κεντρικές τράπεζες δεν αγοράζουν πλέον κρατικά ομόλογα, κάτι που είναι ένας λόγος για τον οποίο η εισροή νέου χρήματος στην οικονομία στερεύει.

Μπορεί να ακούγεται παράδοξο, αλλά, σε οικονομικούς όρους, ο τρέχων υψηλός πληθωρισμός μειώνει την προσφορά χρήματος και, από κοινού με τη σημαντικά μειωμένη αύξηση της προσφοράς χρήματος, η καθοδική πίεση στον μελλοντικό πληθωρισμό αυξάνεται.

Ωστόσο, εάν η πραγματική προσφορά χρήματος συνεχίσει να συρρικνώνεται τόσο απότομα όσο σήμερα, τα σημάδια δείχνουν τουλάχιστον μια οικονομική επιβράδυνση και, πιο πιθανό, μια ύφεση.

Όταν η πραγματική προσφορά χρήματος στην οικονομία συρρικνώνεται, όσοι έχουν μετρητά γίνονται φτωχότεροι.

Δεν μπορούν πλέον να αγοράζουν τις ποσότητες αγαθών που αγόραζαν προηγουμένως και πρέπει να προσαρμόσουν τις δαπάνες τους: να σταματήσουν να αγοράζουν ακριβά αγαθά ή να συνεχίσουν να αγοράζουν ακριβά αγαθά ενώ παραιτούνται από άλλα πράγματα.

Το αποτέλεσμα είναι η πτώση της συνολικής ζήτησης.

«Φαινόμενο της πραγματικής ισορροπίας».

Αυτό το φαινόμενο είναι, παρεμπιπτόντως, πολύ γνωστό στη θεωρία ως «φαινόμενο της πραγματικής ισορροπίας».

Ανάγεται στον Ισραηλινοαμερικανό οικονομολόγο Don Patinkin (1922–95).

Ο Patinkin ήθελε να δείξει, μεταξύ άλλων, ότι μια εθνική οικονομία μπορεί, ούτως ή άλλως, να αυτοθεραπεύεται σε κρίσεις, χωρίς να χρειάζεται κυβερνητική παρέμβαση.

Εάν, για παράδειγμα, οι τιμές των αγαθών μειωθούν, αυτό θα ενισχύσει την αγοραστική δύναμη των παραγόντων της αγοράς εάν και όταν η προσφορά χρήματος παραμένει αμετάβλητη - μπορούν να διευρύνουν τη ζήτησή για αγαθά και η οικονομία να βγει από την κρίση αυτόματα.

Προσαρμοσμένη η παραπάνω θεωρία στις τρέχουσες συνθήκες, μπορούμε να δούμε ότι το ισοζύγιο χρήματος αποκτά ιδιαίτερα αρνητικό πρόσημο:

Η αρχική αύξηση της ποσότητας χρήματος οδηγεί σε αύξηση της πραγματικής προσφοράς χρήματος, η οποία τροφοδοτεί την κατανάλωση και την παραγωγή.

Στη συνέχεια, ο πληθωρισμός απογειώνεται και, ταυτόχρονα, η νομισματική επέκταση επιβραδύνεται.

Το αποτέλεσμα είναι μια απότομη πτώση στα αποθέματα πραγματικού χρήματος, η οποία, με τη σειρά της, οδηγεί σε χαμηλότερη οικονομική δραστηριότητα, ακόμη και σε ύφεση.

Η συρρίκνωση της παραγωγής και της απασχόλησης, με τη σειρά της, ασκεί καθοδική πίεση στην αύξηση των τιμών των αγαθών, δημιουργώντας μια νέα σχέση μεταξύ του αποθέματος χρήματος και των τιμών σύμφωνα με τις προτιμήσεις των ανθρώπων.

Μόλις ολοκληρωθεί αυτή η προσαρμογή και το ονομαστικό απόθεμα χρήματος παραμείνει αμετάβλητο, ο πληθωρισμός των τιμών των αγαθών εξαφανίζεται.

Η οικονομία καταλήγει σε υψηλότερο επίπεδο τιμών σε σύγκριση με την κατάσταση πριν από την αύξηση της ονομαστικής προσφοράς χρήματος.

Γιατί αύξηση επιτοκίων;

Γιατί λοιπόν οι κεντρικές τράπεζες θέλουν να αυξήσουν ακόμη περισσότερο τα επιτόκια;

Οι νομισματικές αρχές φοβούνται ότι το να μην κάνουν τίποτα και να περιμένουν στο τρέχον καθεστώς του υψηλού πληθωρισμού θα μπορούσαν να διαβρώσουν την εμπιστοσύνη των πολιτών.

Αυτό, με τη σειρά του, θα έδινε τροφή στις προσδοκίες των συμμετεχόντων στην αγορά περί υψηλού πληθωρισμού -κάτι που, παρεμπιπτόντως, συμβαίνει ήδη- και θα δημιουργούσε μια ακόμη μεγαλύτερη πληθωριστική κρίση πιο κάτω.

Επιπλέον, τα συμβούλια των κεντρικών τραπεζών συνήθως βασίζουν τη νομισματική τους πολιτική στον τρέχοντα πληθωρισμό.

Συνήθως έχουν ελάχιστη ή καθόλου σημασία για την ανάπτυξη της πραγματικής προσφοράς χρήματος.

Οι κεντρικές τράπεζες έτσι —συνειδητά ή ασυνείδητα— πυροδοτούν μια σταθεροποιητική ύφεση, μια οικονομική συρρίκνωση, για να σπάσει το πληθωριστικό κύμα.

Με την πρώτη ματιά, το σχέδιό τους θα μπορούσε πιθανότατα να λειτουργήσει.

Γιατί αν πέσει η ζήτηση για αγαθά, οι εταιρείες μπορούν να μειώσουν τα αποθέματά τους μόνο μειώνοντας τις τιμές.

Τα περιθώρια μετακύλισης του κόστους και της κερδοσκοπίας πάνω στη βάση μελλοντικών αυξήσεων τιμών μειώνονται.

Οι υψηλότερες μισθολογικές απαιτήσεις αποτυγχάνουν να υλοποιηθούν.

Και το πιο σημαντικό, η αύξηση των πιστώσεων και της προσφοράς χρήματος υποχωρεί, μετριάζοντας τις μελλοντικές πληθωριστικές πιέσεις.

Αλλά με μια δεύτερη ματιά, αυτή είναι μια πολύ εκρηκτική προσέγγιση στο τρέχον νομισματικό περιβάλλον.

Μια ύφεση πιθανότατα θα θέσει τις υπερχρεωμένες οικονομίες υπό σοβαρό άγχος.

Πολλοί οφειλέτες δεν θα μπορούν πλέον να εξυπηρετήσουν τα χρέη τους.

Αυξάνονται οι αθετήσεις δανείων.

Ως αποτέλεσμα, οι τράπεζες γίνονται απρόθυμες να χορηγήσουν νέα δάνεια και απαιτούν την αποπληρωμή των δανείων που λήγουν.

Η εμπιστοσύνη των επενδυτών σε οικονομίες και χρηματοπιστωτικές αγορές με χρέη μειώνεται.

Το αποτέλεσμα θα ήταν μια ισχυρή πιστωτική κρίση, τουλάχιστον στην κλίμακα εκείνης του 2008/9.

Οι επενδυτές φοβούνται ότι τα μερίσματα και οι πληρωμές κεφαλαίου τους δεν θα πραγματοποιηθούν.

Οι πιστωτικές αγορές παγώνουν και το μη υποστηριζόμενο νομισματικό σύστημα οδεύει προς κατάρρευση.

Ο οικονομικός πόνος θα ήταν τεράστιος και η πολιτική πίεση στις κεντρικές τράπεζες να μειώσουν ξανά τα επιτόκια και να διατηρήσουν την οικονομία στη ζωή με νέα πίστωση και περισσότερα χρήματα θα ήταν προβλέψιμη.

Την ώρα της μεγάλης ανάγκης, οι κυβερνήσεις και το κοινό πιθανότατα θα υποστηρίξουν την πολιτική του λιγότερου κακού στην αύξηση της προσφοράς χρήματος.

Ακόμη και με μια πολιτική για τον πληθωρισμό στα ύψη γίνεται αποδεκτή από τη σκοπιά τους για να ξεφύγουν από ένα αντιληπτό ακόμη μεγαλύτερο κακό.

Υπάρχουν αρκετά παραδείγματα αυτού του τραγικού χειρισμού του συστήματος…

Απλώς σκεφτείτε το 2008/9 (η παγκόσμια χρηματοπιστωτική και οικονομική κρίση) και το 2020/21 (την κρίση μετά τα lockdown).

Για να αποκρούσουν τις κρίσεις ή να τις διατηρήσουν όσο το δυνατόν πιο περιορισμένες, οι κεντρικές τράπεζες μείωσαν τα επιτόκια και διεύρυναν δραστικά την προσφορά χρήματος.

Το αποτέλεσμα ήταν ο πληθωρισμός - πληθωρισμός των τιμών των περιουσιακών στοιχείων από τις αρχές του 2009 ή ο πληθωρισμός των τιμών καταναλωτικών αγαθών, ο οποίος ανέβασε το άσχημο κεφάλι του προς τα τέλη του 2021.

Από αυτή την άποψη, δεν είναι απίθανο η ιστορία να επαναληφθεί.

«Εάν οι κεντρικές τράπεζες δεν σταματήσουν να κάνουν αυτό που κάνουν - προκαλώντας έκρηξη και κατάρρευση χειραγωγώντας τα επιτόκια της αγοράς προς τα κάτω και αυξάνοντας αδυσώπητα την ποσότητα χρήματος που δημιουργείται από τον αέρα - οι ενέργειές τους θα οδηγήσουν τελικά σε επίπεδο πληθωρισμού πολύ πέρα από αυτό που έχουμε δει τον τελευταίο ενάμιση χρόνο.

Από αυτή την προοπτική, το απότομα συρρικνούμενο απόθεμα πραγματικού χρήματος στην παγκόσμια οικονομία είναι - πρέπει να φοβόμαστε - ο προάγγελος ενός νέου γύρου εξαιρετικά χαλαρής νομισματικής πολιτικής και υπερ-υψηλού πληθωρισμού, ακόμη και υπερπληθωρισμού» καταλήγει το Mises Institute.

www.bankingnews.gr

Σχόλια αναγνωστών