σύμβολα :

ΕΛΛΗΝΙΚΑ ΧΡΗΜΑΤΙΣΤΗΡΙΑ- ΧΑ Α.Ε. ΣΥΜ/ΧΩΝ

γράφει :

Ο Γενικός Δείκτης από την αρχή του 2022 έχει άνοδο 62%, ο τραπεζικός δείκτης 120% και η ΕΧΑΕ 31%

Σχετικά Άρθρα

«Φροντιστήρια» στις εισηγμένες εταιρίες από την ΕΧΑΕ – Τα παράπονα και οι δυσκολίες αύξησης της διασποράς

Μετά το κλείσιμο του Χ.Α. – Τα μερίσματα έβαλαν φρένο στην άνοδο – Μειώνονται οι ενεργοί επενδυτές

Είκοσι διανομές μερισμάτων στους μετόχους από εισηγμένες εταιρίες μέχρι τέλος Ιουλίου 2024 – Ποιες και πόσα μοιράζουν

Από τη μία δηλαδή δείχνει η έκθεση ότι η μετοχή είναι υποτιμημένη και με περιθώριο ανόδου 40%, αλλά από την άλλη δείχνει πως οι ομοειδείς του εξωτερικού δεν έχουν τέτοια εικόνα.

Σε άλλους κλάδους, όπως για παράδειγμα στα ακίνητα, οι ελληνικές εισηγμένες υποαποδίδουν, γιατί αντίστοιχη πορεία έχουν και οι εταιρείες του εξωτερικού.

Πρόσφατα στη γενική συνέλευση της Lamda, ο κ. Αθανασίου απέδωσε σε αυτήν την τάση την υποαπόδοση της μετοχής, ότι δηλαδή τα ακίνητα δεν είναι hot στην Ευρώπη.

Από την άλλη ο κλάδος της πληροφορικής έχει σημαντική άνοδο στο εξωτερικό και οι ελληνικές εταιρείες έχουν ακολουθήσει και μάλιστα έχουν γίνει δύο δημόσιες σε ιστορικά υψηλές τιμές.

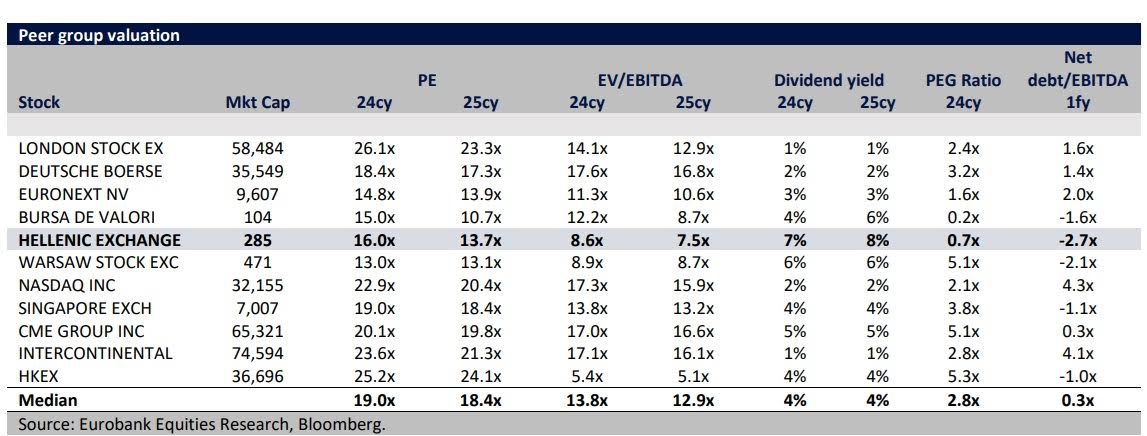

Όμως το Ελληνικό Χρηματιστήριο έχει μεγάλη υστέρηση έναντι των ξένων αγορών και το γράφημα της Eurobank Equities το αναδεικνύει.

Ενώ οι ξένες αγορές έχουν καλύτερη απόδοση από τον γενικό δείκτη, αλλά και τις μη χρηματοοικονομικές εταιρείες, η πορεία της ΕΧΑΕ έχει τη χειρότερη απόδοση σε διάστημα 12 μηνών.

Σε μία άλλη σύγκριση το μέσο εκτιμώμενο p/e για το 2024 των ομοειδών είναι στις 19 φορές και για το 2025 στις 18,4 φορές με τους αντίστοιχους δείκτες της ΕΧΑΕ να είναι στις 16 και 13,7 φορές αντίστοιχα, δηλαδή με τεράστιο discount.

Και σε όρους EV/EBITDA η εικόνα είναι ανάλογη.

Στις 13,8 φορές και 12,9 φορές ο μέσος όρος των ομοειδών για το 2024 και 2025 στις 8,6 και 7,5 φορές το ελληνικό χρηματιστήριο.

Και όλα αυτά παρά το γεγονός ότι το ελληνικό χρηματιστήριο έχει σχεδόν διπλάσια μερισματική απόδοση έναντι του μέσου όρου των ξένων.

Τι συμβαίνει άραγε και η ΕΧΑΕ έχει discount άνω του 40% έναντι των ομοειδών;

Προφανώς και αυτό δε συνέβη τις τελευταίες εβδομάδες που ο MSCI δεν έβαλε το ΧΑ στη λίστα παρακολούθησης, ώστε να είναι αυτός ο λόγος της υποαπόδοσης.

Στελέχη της αγοράς αποδίδουν την αρνητική αυτή πορεία στη διοίκηση και συγκεκριμένα στη μεγάλη αύξηση των εξόδων (αμοιβές Δ.Σ. αλλά και εργαζομένων) και στην αδυναμία δημιουργίας εσόδων, πέρα από το τζίρο που έφερε στο Χ.Α. η πορεία της ελληνικής οικονομίας.

Δεν είναι τυχαίο ότι οι κινήσεις του κ.Κοντόπουλου δεν έχουν μέχρι στιγμής φέρει μία εισηγμένη στο Χ.Α.

Δεν είναι επίσης αμελητέος λόγος ο νέος κανονισμός που έχει φέρει αναστάτωση μεταξύ των εισηγμένων και όπως μαθαίνει η στήλη, ούτε η ίδια η ΕΧΑΕ δεν έχει καταφέρει να δώσει πειστικές απαντήσεις στα ερωτήματα διοικήσεων εισηγμένων.

Να σημειωθεί πως ο Γενικός Δείκτης από την αρχή του 2022 έχει άνοδο 62%, ο τραπεζικός δείκτης 120% και η ΕΧΑΕ 31%.

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Σχόλια αναγνωστών