Ο αμερικανικός οίκος υπενθυμίζει ότι οι ιστορικές εμπειρίες από αντίστοιχες μεταβάσεις μόνο καθησυχαστικές δεν είναι…

Η πολυαναμενόμενη αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά, αντί να συνιστά τον απόλυτο επενδυτικό καταλύτη, ενδέχεται να εξελιχθεί σε παγίδα για το Χρηματιστήριο Αθηνών, προειδοποιεί η Morgan Stanley.

Παρά τη βελτίωση των θεμελιωδών μεγεθών και τη σαφή πρόοδο της ελληνικής οικονομίας, ο αμερικανικός οίκος υπενθυμίζει ότι οι ιστορικές εμπειρίες από αντίστοιχες μεταβάσεις μόνο καθησυχαστικές δεν είναι, με πιο χαρακτηριστικό παράδειγμα τον «εφιάλτη» του 2001, όταν η ένταξη στις ανεπτυγμένες αγορές συνοδεύτηκε από παρατεταμένη υποαπόδοση και έντονη μεταβλητότητα.

Το ερώτημα, πλέον, δεν είναι αν η Ελλάδα αξίζει την αναβάθμιση, αλλά αν η αγορά είναι έτοιμη να απορροφήσει το κόστος που αυτή συνεπάγεται.

Ειδικότερα, η Morgan Stanley, σύμφωνα με την έκθεσή της «Should DM Investors Revisit Greek Equities?», την οποία σας παρουσιάζει το Banking News, εκτιμά ότι οι ελληνικές μετοχές το 2026 θα βρεθούν στα ραντάρ των επενδυτών των ανεπτυγμένων αγορών (Developed Markets – DM), καθώς πλησιάζει η επαναταξινόμηση της Ελλάδας σε ώριμη αγορά από τους βασικούς παρόχους δεικτών, σε συνδυασμό με το ιδιαίτερα ευνοϊκό μακροοικονομικό και χρηματοοικονομικό περιβάλλον.

Υπενθυμίζεται ότι στις 7 Οκτωβρίου 2025 ο FTSE ανακοίνωσε επίσημα ότι η Ελλάδα θα αναβαθμιστεί σε ανεπτυγμένη αγορά τον Σεπτέμβριο του 2026.

Παράλληλα, ο STOXX έχει εντάξει τη χώρα στη λίστα παρακολούθησης (watchlist) για αναβάθμιση σε ώριμη αγορά, με επανεξέταση τον Απρίλιο του 2026 και πιθανή εφαρμογή επίσης τον Σεπτέμβριο του ίδιου έτους.

Η πορεία προς την ένταξη στους δείκτες ανεπτυγμένων αγορών της MSCI εκτιμάται ότι θα είναι πιο χρονοβόρα, ωστόσο η Morgan Stanley θεωρεί πιθανό να ξεκινήσουν διαβουλεύσεις ήδη από τα μέσα του 2026.

Η Ελλάδα παραμένει η προτιμώμενη αγορά της Morgan Stanley στην Αναδυόμενη Ευρώπη (EM Europe), χάρη στον συνδυασμό ισχυρής μακροοικονομικής δυναμικής, πολιτικής σταθερότητας και φθηνών σχετικά αποτιμήσεων.

Είναι ενδεικτικό ότι ο δείκτης MSCI Greece έχει καταγράψει εντυπωσιακή άνοδο 82% από την αρχή του έτους (YTD) σε όρους δολαρίου, καταλαμβάνοντας την πρώτη θέση στην περιοχή EEMEA, συγκαταλεγόμενος στους τρεις κορυφαίους δείκτες παγκοσμίως μεταξύ μεγάλων αγορών, τόσο των ανεπτυγμένων όσο και των αναδυόμενων.

Παρότι η Morgan Stanley δεν αναμένει επανάληψη αυτής της εξαιρετικής επίδοσης το 2026, εκτιμά ότι οι θετικές δυνάμεις που στήριξαν την αγορά το 2025 θα συνεχίσουν να λειτουργούν υποστηρικτικά και το επόμενο έτος.

Μακροοικονομική υπεραπόδοση και RRF

Οι οικονομολόγοι του οίκου προβλέπουν αύξηση του πραγματικού ΑΕΠ της Ελλάδας κατά 2% την περίοδο 2026–2027, σχεδόν διπλάσιο ρυθμό από αυτόν της Ευρωζώνης.

Οι βασικοί μοχλοί της ανάπτυξης παραμένουν η ιδιωτική κατανάλωση και οι επενδύσεις.

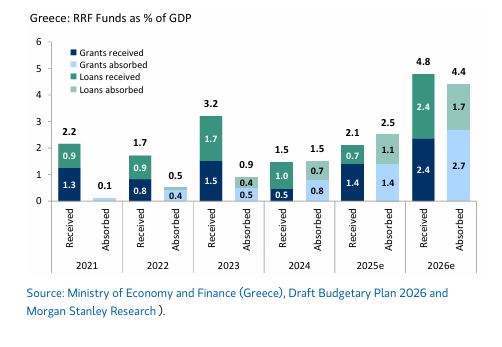

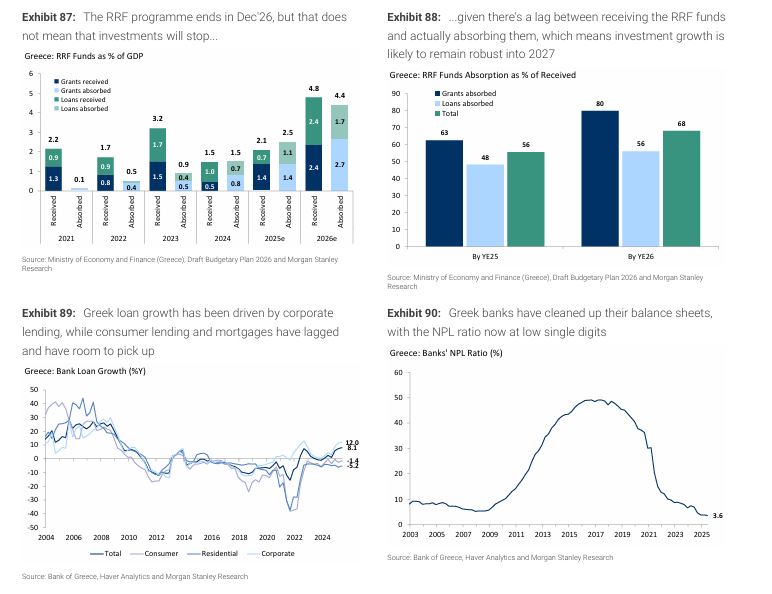

Καθοριστικό ρόλο διαδραματίζει το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF), το οποίο έχει ήδη στηρίξει τις επενδύσεις, ενώ η Morgan Stanley εκτιμά ότι η δυναμική θα συνεχιστεί και μετά τη λήξη του προγράμματος τον Δεκέμβριο του 2026.

Η ύπαρξη χρονικής υστέρησης περίπου δύο ετών μεταξύ της εκταμίευσης και της αξιοποίησης των πόρων υποδηλώνει ισχυρό επενδυτικό ρεύμα και πέραν του 2026.

Μέχρι το τέλος του τρέχοντος έτους εκτιμάται ότι θα έχει απορροφηθεί μόλις το 56% των κονδυλίων που έχουν ήδη ληφθεί, γεγονός που στηρίζει τις προοπτικές για ισχυρή πιστωτική επέκταση και ανθεκτική επενδυτική δραστηριότητα έως το 2027.

Η Ελλάδα ξεχωρίζει, σύμφωνα με τη Morgan Stanley, και για τις φορολογικές μειώσεις που υλοποιεί -ένα σπάνιο φαινόμενο στην Ευρώπη- (απορούμε πού τις είδε… πάντως ο ΟΟΣΑ κάνει λόγο για φοροτσουνάμι) οι οποίες αναμένεται να ενισχύσουν περαιτέρω την κατανάλωση.

Παράλληλα, η πολιτική σταθερότητα επιτρέπει τη συνέχιση μιας φιλομεταρρυθμιστικής ατζέντας με θετικό αναπτυξιακό αποτύπωμα.

Οι ελληνικές μετοχές παραμένουν φθηνές

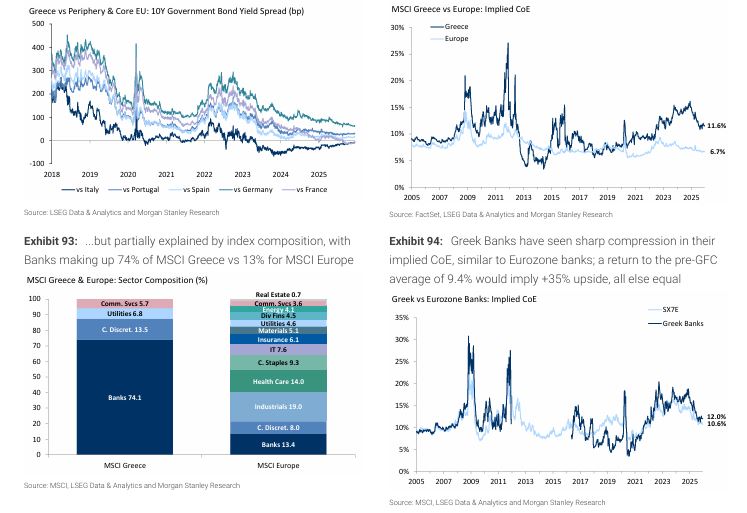

Παρά τη σύγκλιση των ελληνικών κρατικών ομολόγων με την ευρωπαϊκή περιφέρεια, με την απόδοση του 10ετούς να κινείται χαμηλότερα ακόμη και από εκείνη της Γαλλίας και της Ιταλίας, οι ελληνικές μετοχές εξακολουθούν να διαπραγματεύονται με σημαντικό discount έναντι της Ευρώπης.

Το υπονοούμενο Κόστος Ιδίων Κεφαλαίων (Cost of Equity) έχει μειωθεί αισθητά στο 11,6% από 15,1% στο τέλος του 2024, ωστόσο το spread έναντι των ευρωπαϊκών μετοχών παραμένει υψηλό, στις περίπου 490 μονάδες βάσης, έναντι μέσου προ χρηματοπιστωτικής κρίσης επιπέδου περί τις 100 μ.β.

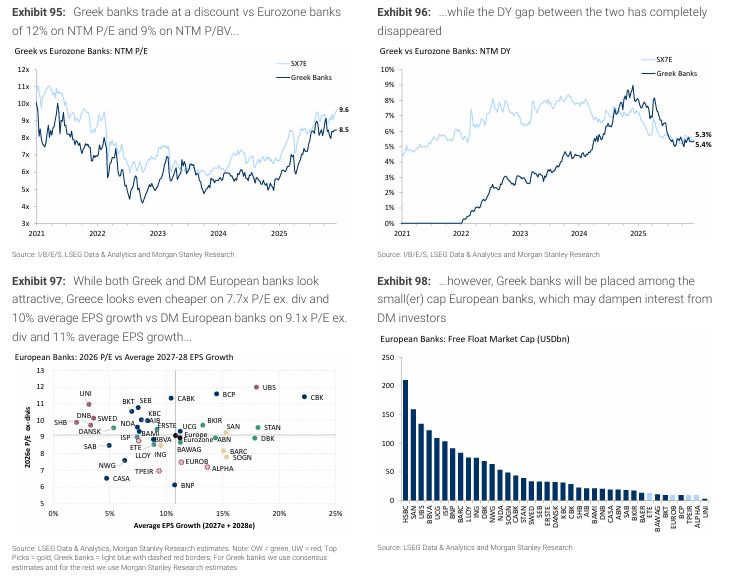

Η Morgan Stanley προτιμά ξεκάθαρα την έκθεση στην Ελλάδα μέσω των τραπεζών.

Ο κλάδος έχει σε μεγάλο βαθμό ολοκληρώσει τον «εξαγνισμό» των ισολογισμών του, με τους δείκτες μη εξυπηρετούμενων δανείων να βρίσκονται πλέον σε χαμηλά μονοψήφια επίπεδα, έχει αρχίσει να διανέμει και πάλι μερίσματα και εμφανίζει ανθεκτικές προοπτικές ανάπτυξης.

Η υψηλή στάθμιση των τραπεζών στον MSCI Greece (σχεδόν τα ¾ του δείκτη) εξηγεί και το αυξημένο spread αποτίμησης έναντι της Ευρώπης, ωστόσο ο οίκος εκτιμά ότι αυτό θα συνεχίσει να περιορίζεται, καθώς οι ελληνικές τράπεζες ευθυγραμμίζονται πλέον ποιοτικά με τις ευρωπαϊκές.

Η ομάδα της Morgan Stanley για τις ευρωπαϊκές τράπεζες χαρακτηρίζει τον κλάδο ελκυστικό, εκτιμώντας ότι μπορεί να επαναξιολογηθεί σε 11–12x σε όρους NTM P/E από 9,6x σήμερα, με ανοδικό περιθώριο 15–25%.

Εάν εξαλειφθεί το υφιστάμενο discount των ελληνικών τραπεζών και οι αποτιμήσεις κινηθούν προς αυτά τα επίπεδα, το επιπλέον ανοδικό περιθώριο εκτιμάται στο 29–41%.

Ροές και κίνδυνοι από μια αναβάθμιση σε ώριμη αγορά

Η Morgan Stanley αναγνωρίζει ότι ιστορικά οι μεταβάσεις από ανεπτυγμένες σε ώριμες αγορές συνοδεύονται από βραχυπρόθεσμους τακτικούς κινδύνους, ωστόσο θεωρεί ότι αυτό αποτελεί μικρότερη ανησυχία για το 2026, καθώς οι όποιες πιέσεις θα εμφανιστούν μετά από πιθανή περαιτέρω υπεραπόδοση.

Όταν η Ελλάδα αναβαθμίστηκε στις ώριμες αγορές το 2001, η αγορά άρχισε να υποαποδίδει και συνέχισε να υστερεί για περίπου 10–11 μήνες μετά την εφαρμογή - αν και αυτό ήταν αποτέλεσμα εν μέρει της φούσκας των dot-com.

Αντίθετα, η Ελλάδα υπεραπέδωσε μετά την υποβάθμισή της σε αναδυόμενη αγορά το 2013.

Το βασικό ζήτημα είναι το βάρος στον δείκτη: μια αναβάθμιση θα μετακινούσε την Ελλάδα από μεσαίου μεγέθους συνιστώσα του MSCI EEMEA σε πολύ μικρότερη συνιστώσα του MSCI Europe.

Σε επίπεδο ροών, μια ενδεχόμενη αναβάθμιση σε ανεπτυγμένη αγορά από τον MSCI θα μπορούσε να οδηγήσει σε περιορισμένες καθαρές παθητικές εισροές περίπου 0,7 δισ. δολαρίων κατά την εφαρμογή.

Ωστόσο, ο βασικός παράγοντας μεταβλητότητας παραμένουν οι ενεργητικές ροές, καθώς η πλήρης αποεπένδυση από EM long-only funds θα μπορούσε να προκαλέσει εκροές έως 9,2 δισ. δολάρια.

www.bankingnews.gr

Παρά τη βελτίωση των θεμελιωδών μεγεθών και τη σαφή πρόοδο της ελληνικής οικονομίας, ο αμερικανικός οίκος υπενθυμίζει ότι οι ιστορικές εμπειρίες από αντίστοιχες μεταβάσεις μόνο καθησυχαστικές δεν είναι, με πιο χαρακτηριστικό παράδειγμα τον «εφιάλτη» του 2001, όταν η ένταξη στις ανεπτυγμένες αγορές συνοδεύτηκε από παρατεταμένη υποαπόδοση και έντονη μεταβλητότητα.

Το ερώτημα, πλέον, δεν είναι αν η Ελλάδα αξίζει την αναβάθμιση, αλλά αν η αγορά είναι έτοιμη να απορροφήσει το κόστος που αυτή συνεπάγεται.

Ειδικότερα, η Morgan Stanley, σύμφωνα με την έκθεσή της «Should DM Investors Revisit Greek Equities?», την οποία σας παρουσιάζει το Banking News, εκτιμά ότι οι ελληνικές μετοχές το 2026 θα βρεθούν στα ραντάρ των επενδυτών των ανεπτυγμένων αγορών (Developed Markets – DM), καθώς πλησιάζει η επαναταξινόμηση της Ελλάδας σε ώριμη αγορά από τους βασικούς παρόχους δεικτών, σε συνδυασμό με το ιδιαίτερα ευνοϊκό μακροοικονομικό και χρηματοοικονομικό περιβάλλον.

Υπενθυμίζεται ότι στις 7 Οκτωβρίου 2025 ο FTSE ανακοίνωσε επίσημα ότι η Ελλάδα θα αναβαθμιστεί σε ανεπτυγμένη αγορά τον Σεπτέμβριο του 2026.

Παράλληλα, ο STOXX έχει εντάξει τη χώρα στη λίστα παρακολούθησης (watchlist) για αναβάθμιση σε ώριμη αγορά, με επανεξέταση τον Απρίλιο του 2026 και πιθανή εφαρμογή επίσης τον Σεπτέμβριο του ίδιου έτους.

Η πορεία προς την ένταξη στους δείκτες ανεπτυγμένων αγορών της MSCI εκτιμάται ότι θα είναι πιο χρονοβόρα, ωστόσο η Morgan Stanley θεωρεί πιθανό να ξεκινήσουν διαβουλεύσεις ήδη από τα μέσα του 2026.

Η Ελλάδα παραμένει η προτιμώμενη αγορά της Morgan Stanley στην Αναδυόμενη Ευρώπη (EM Europe), χάρη στον συνδυασμό ισχυρής μακροοικονομικής δυναμικής, πολιτικής σταθερότητας και φθηνών σχετικά αποτιμήσεων.

Είναι ενδεικτικό ότι ο δείκτης MSCI Greece έχει καταγράψει εντυπωσιακή άνοδο 82% από την αρχή του έτους (YTD) σε όρους δολαρίου, καταλαμβάνοντας την πρώτη θέση στην περιοχή EEMEA, συγκαταλεγόμενος στους τρεις κορυφαίους δείκτες παγκοσμίως μεταξύ μεγάλων αγορών, τόσο των ανεπτυγμένων όσο και των αναδυόμενων.

Παρότι η Morgan Stanley δεν αναμένει επανάληψη αυτής της εξαιρετικής επίδοσης το 2026, εκτιμά ότι οι θετικές δυνάμεις που στήριξαν την αγορά το 2025 θα συνεχίσουν να λειτουργούν υποστηρικτικά και το επόμενο έτος.

Μακροοικονομική υπεραπόδοση και RRF

Οι οικονομολόγοι του οίκου προβλέπουν αύξηση του πραγματικού ΑΕΠ της Ελλάδας κατά 2% την περίοδο 2026–2027, σχεδόν διπλάσιο ρυθμό από αυτόν της Ευρωζώνης.

Οι βασικοί μοχλοί της ανάπτυξης παραμένουν η ιδιωτική κατανάλωση και οι επενδύσεις.

Καθοριστικό ρόλο διαδραματίζει το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF), το οποίο έχει ήδη στηρίξει τις επενδύσεις, ενώ η Morgan Stanley εκτιμά ότι η δυναμική θα συνεχιστεί και μετά τη λήξη του προγράμματος τον Δεκέμβριο του 2026.

Η ύπαρξη χρονικής υστέρησης περίπου δύο ετών μεταξύ της εκταμίευσης και της αξιοποίησης των πόρων υποδηλώνει ισχυρό επενδυτικό ρεύμα και πέραν του 2026.

Μέχρι το τέλος του τρέχοντος έτους εκτιμάται ότι θα έχει απορροφηθεί μόλις το 56% των κονδυλίων που έχουν ήδη ληφθεί, γεγονός που στηρίζει τις προοπτικές για ισχυρή πιστωτική επέκταση και ανθεκτική επενδυτική δραστηριότητα έως το 2027.

Η Ελλάδα ξεχωρίζει, σύμφωνα με τη Morgan Stanley, και για τις φορολογικές μειώσεις που υλοποιεί -ένα σπάνιο φαινόμενο στην Ευρώπη- (απορούμε πού τις είδε… πάντως ο ΟΟΣΑ κάνει λόγο για φοροτσουνάμι) οι οποίες αναμένεται να ενισχύσουν περαιτέρω την κατανάλωση.

Παράλληλα, η πολιτική σταθερότητα επιτρέπει τη συνέχιση μιας φιλομεταρρυθμιστικής ατζέντας με θετικό αναπτυξιακό αποτύπωμα.

Οι ελληνικές μετοχές παραμένουν φθηνές

Παρά τη σύγκλιση των ελληνικών κρατικών ομολόγων με την ευρωπαϊκή περιφέρεια, με την απόδοση του 10ετούς να κινείται χαμηλότερα ακόμη και από εκείνη της Γαλλίας και της Ιταλίας, οι ελληνικές μετοχές εξακολουθούν να διαπραγματεύονται με σημαντικό discount έναντι της Ευρώπης.

Το υπονοούμενο Κόστος Ιδίων Κεφαλαίων (Cost of Equity) έχει μειωθεί αισθητά στο 11,6% από 15,1% στο τέλος του 2024, ωστόσο το spread έναντι των ευρωπαϊκών μετοχών παραμένει υψηλό, στις περίπου 490 μονάδες βάσης, έναντι μέσου προ χρηματοπιστωτικής κρίσης επιπέδου περί τις 100 μ.β.

Η Morgan Stanley προτιμά ξεκάθαρα την έκθεση στην Ελλάδα μέσω των τραπεζών.

Ο κλάδος έχει σε μεγάλο βαθμό ολοκληρώσει τον «εξαγνισμό» των ισολογισμών του, με τους δείκτες μη εξυπηρετούμενων δανείων να βρίσκονται πλέον σε χαμηλά μονοψήφια επίπεδα, έχει αρχίσει να διανέμει και πάλι μερίσματα και εμφανίζει ανθεκτικές προοπτικές ανάπτυξης.

Η υψηλή στάθμιση των τραπεζών στον MSCI Greece (σχεδόν τα ¾ του δείκτη) εξηγεί και το αυξημένο spread αποτίμησης έναντι της Ευρώπης, ωστόσο ο οίκος εκτιμά ότι αυτό θα συνεχίσει να περιορίζεται, καθώς οι ελληνικές τράπεζες ευθυγραμμίζονται πλέον ποιοτικά με τις ευρωπαϊκές.

Η ομάδα της Morgan Stanley για τις ευρωπαϊκές τράπεζες χαρακτηρίζει τον κλάδο ελκυστικό, εκτιμώντας ότι μπορεί να επαναξιολογηθεί σε 11–12x σε όρους NTM P/E από 9,6x σήμερα, με ανοδικό περιθώριο 15–25%.

Εάν εξαλειφθεί το υφιστάμενο discount των ελληνικών τραπεζών και οι αποτιμήσεις κινηθούν προς αυτά τα επίπεδα, το επιπλέον ανοδικό περιθώριο εκτιμάται στο 29–41%.

Ροές και κίνδυνοι από μια αναβάθμιση σε ώριμη αγορά

Η Morgan Stanley αναγνωρίζει ότι ιστορικά οι μεταβάσεις από ανεπτυγμένες σε ώριμες αγορές συνοδεύονται από βραχυπρόθεσμους τακτικούς κινδύνους, ωστόσο θεωρεί ότι αυτό αποτελεί μικρότερη ανησυχία για το 2026, καθώς οι όποιες πιέσεις θα εμφανιστούν μετά από πιθανή περαιτέρω υπεραπόδοση.

Όταν η Ελλάδα αναβαθμίστηκε στις ώριμες αγορές το 2001, η αγορά άρχισε να υποαποδίδει και συνέχισε να υστερεί για περίπου 10–11 μήνες μετά την εφαρμογή - αν και αυτό ήταν αποτέλεσμα εν μέρει της φούσκας των dot-com.

Αντίθετα, η Ελλάδα υπεραπέδωσε μετά την υποβάθμισή της σε αναδυόμενη αγορά το 2013.

Το βασικό ζήτημα είναι το βάρος στον δείκτη: μια αναβάθμιση θα μετακινούσε την Ελλάδα από μεσαίου μεγέθους συνιστώσα του MSCI EEMEA σε πολύ μικρότερη συνιστώσα του MSCI Europe.

Σε επίπεδο ροών, μια ενδεχόμενη αναβάθμιση σε ανεπτυγμένη αγορά από τον MSCI θα μπορούσε να οδηγήσει σε περιορισμένες καθαρές παθητικές εισροές περίπου 0,7 δισ. δολαρίων κατά την εφαρμογή.

Ωστόσο, ο βασικός παράγοντας μεταβλητότητας παραμένουν οι ενεργητικές ροές, καθώς η πλήρης αποεπένδυση από EM long-only funds θα μπορούσε να προκαλέσει εκροές έως 9,2 δισ. δολάρια.

www.bankingnews.gr

Σχόλια αναγνωστών