Παρά τη βραχυπρόθεσμη πίεση, τα θεμελιώδη μεγέθη παραμένουν θετικά

Σχετικά Άρθρα

Ψήφος εμπιστοσύνης της Fitch στη Metlen – Ανθεκτικός ο ισολογισμός, ισχυρή η ρευστότητα

Οι δύο Μαύροι Κύκνοι της Metlen έφεραν χάος... αλλά τελικά τα 750 εκατ. είναι 930 εκατ. - Τα 37 ευρώ θα κρατήσουν, έρχεται ανάκαμψη

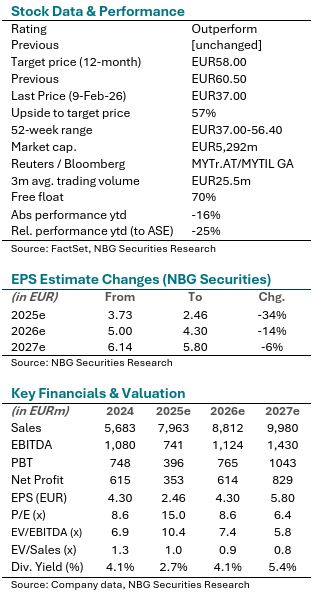

Όπως αναφέρεται στην ανάλυση της Εθνικής Χρηματιστηριακής, η Metlen αναμένει πλέον EBITDA για το 2025 κοντά στα 750 εκατ. ευρώ, περίπου 25% χαμηλότερα σε σχέση με τις προηγούμενες εκτιμήσεις.

Οι βασικοί λόγοι της απόκλισης αφορούν, πρώτον, πρόσθετες υπερβάσεις κόστους και καθυστερήσεις στο πρώην τμήμα MPP, χωρίς όμως να επηρεάζονται οι βασικές δραστηριότητες του ομίλου. Τα ζητήματα αυτά προέκυψαν κατά τη διαδικασία κλεισίματος του τέταρτου τριμήνου και της χρήσης, στο πλαίσιο των ενισχυμένων εσωτερικών ελέγχων μετά τη εισαγωγή της εταιρείας στο Χρηματιστήριο του Λονδίνου. Σημειώνεται ότι η Metlen προχώρησε σε πλήρη αναδιοργάνωση του MPP, το οποίο πλέον ενσωματώνεται στον τομέα Renewables & Energy Transition.

Δεύτερον, αρνητικά συνέβαλαν οι καθυστερήσεις στο κλείσιμο συγκεκριμένων συναλλαγών Asset Rotation σε Ηνωμένο Βασίλειο, Ισπανία και Αυστραλία, οι οποίες αρχικά αναμενόταν να ενισχύσουν την κερδοφορία του 2025. Η συναλλαγή στο Ηνωμένο Βασίλειο ολοκληρώθηκε τελικά στις 4 Φεβρουαρίου 2026.

Η NBG Securities εκτιμά ότι η νέα καθοδήγηση συνεπάγεται επιπλέον απώλειες EBITDA περίπου 200 εκατ. ευρώ από το MPP, πέραν της ζημίας των 132 εκατ. ευρώ που είχε καταγραφεί στο α’ εξάμηνο του 2025 λόγω του έργου Protos στο Ηνωμένο Βασίλειο, καθώς και υστέρηση περίπου 50 εκατ. ευρώ λόγω των καθυστερήσεων στις συναλλαγές Asset Rotation.

Παρά ταύτα, η καθαρή δανειακή θέση παραμένει ανθεκτική, κοντά στα επίπεδα των 2 δισ. ευρώ.

Για το 2025, η χρηματιστηριακή προβλέπει EBITDA 741 εκατ. ευρώ και καθαρά κέρδη 353 εκατ. ευρώ, μειωμένα κατά 31% και 43% αντίστοιχα σε ετήσια βάση. Τα αποτελέσματα της χρήσης θα ανακοινωθούν στις 31 Μαρτίου 2026.

Ισχυρή ανάκαμψη το 2026

Παρά τη βραχυπρόθεσμη πίεση, τα θεμελιώδη μεγέθη παραμένουν θετικά, με την NBG να αναμένει ισχυρή ανάκαμψη το 2026 και EBITDA 1,1 δισ. ευρώ, αυξημένα κατά 52%, και καθαρά κέρδη 614 εκατ. ευρώ.

Η αποτίμηση των 58 ευρώ συνεπάγεται σημαντικό ανοδικό περιθώριο, με τη χρηματιστηριακή να θεωρεί την πρόσφατη πτώση της μετοχής υπερβολική και τα τρέχοντα επίπεδα ελκυστικό σημείο εισόδου, ενόψει της ενίσχυσης των ΑΠΕ, της μεταλλουργίας και των νέων αναπτυξιακών καταλυτών.

www.bankingnews.gr

Σχόλια αναγνωστών