Το ψηφιακό ευρώ δεν είναι μια απλή τεχνολογική εξέλιξη, αλλά ένας πολιορκητικός κριός

Τριγμούς στο εγχώριο τραπεζικό σύστημα προκαλούν τα στοιχεία που φέρνει στο φως η Morgan Stanley, καθώς η Ελλάδα αναδεικνύεται σε «εύκολο θύμα» του ψηφιακού ευρώ, με τις απώλειες να απειλούν ευθέως τη ρευστότητα των συστημικών τραπεζών.

Ειδικότερα, η ανάπτυξη του ψηφιακού ευρώ (digital EUR) θα επιφέρει κόστος για τις τράπεζες, αν και όχι ιδιαίτερα σημαντικό, σύμφωνα με τις εκτιμήσεις της ΕΚΤ.

Όπως δημοσιεύθηκε τον Οκτώβριο του 2025, η ΕΚΤ εκτιμά ότι η συνολική επένδυση για τις τράπεζες της ζώνης του ευρώ θα ανέλθει σε περίπου 4-6 δισ. ευρώ συνολικά σε ορίζοντα τετραετίας (δηλαδή περίπου 40 μονάδες βάσης των συνολικών ετήσιων δαπανών των τραπεζών της Ευρωζώνης) – ποσό χαμηλότερο από τις αρχικές εκτιμήσεις της PWC για 18 δισ. ευρώ.

Αυτό βασίζεται στην παραδοχή ότι το Ευρωσύστημα θα αναλάβει τα δικά του κόστη (εκτιμώμενα σε 1,3 δισ. ευρώ για το συνολικό κόστος ανάπτυξης έως την πρώτη έκδοση), με τις τράπεζες να είναι υπεύθυνες μόνο για τα δικά τους κόστη διανομής, όπως η ενσωμάτωση πελατών (onboarding) και οι διεπαφές πορτοφολιών (wallet interfaces).

Ωστόσο, σύμφωνα με τη Morgan Stanley, η βασική ανησυχία για τις τράπεζες είναι ο ενδεχόμενος εκτοπισμός (crowding-out) καταθέσεων.

Όπως αναφέρει η επενδυτική τράπεζα, « η επίπτωση στις καταθέσεις θα ήταν διαχειρίσιμη ακόμη και στο δυσμενέστερο σενάριο, όπου όλα τα νοικοκυριά θα μετέφεραν €3.000 σε ψηφιακό ευρώ – ποσό που αντιστοιχεί στο 9% των συνολικών καταθέσεων των νοικοκυριών.

Ωστόσο, ορισμένες χώρες (όπως η Λετονία, η Λιθουανία, η Εσθονία, η Σλοβακία, η Σλοβενία και η Ελλάδα) θα επηρεάζονταν περισσότερο από άλλες».

Η ΕΚΤ δημοσίευσε τον Οκτώβριο μελέτη επιπτώσεων σχετικά με το πώς διαφορετικά όρια κατοχής (από 500 ευρώ έως 3.000 ευρώ ανά άτομο) θα επηρέαζαν τη σταθερότητα του χρηματοπιστωτικού συστήματος.

Το εύρημα είναι ιδιαίτερα ενδιαφέρον, καθώς η ΕΚΤ διαθέτει πιο αναλυτικά δεδομένα, ειδικά για τη διάμεση κατάθεση ανά νοικοκυριό (δεδομένου ότι, σε ορισμένες γεωγραφικές περιοχές, ενδέχεται να υπερεκτιμάται η υπόθεση ότι όλα τα νοικοκυριά διαθέτουν 3.000 ευρώ προς μετατροπή).

Η περίπτωση της Ελλάδας σε δύο σενάρια…

Όπως προαναφέρθηκε, το ψηφιακό ευρώ δεν είναι μια απλή τεχνολογική εξέλιξη, αλλά ένας πολιορκητικός κριός που για την Ελλάδα θα σημάνει τη μεγαλύτερη απώλεια χρηματοδότησης των τραπεζών από την εποχή της κρίσης.

Όταν η Morgan Stanley δείχνει την Ελλάδα στο «κόκκινο», ο κίνδυνος για ένα νέο, ψηφιακό bank run είναι πλέον ορατός.

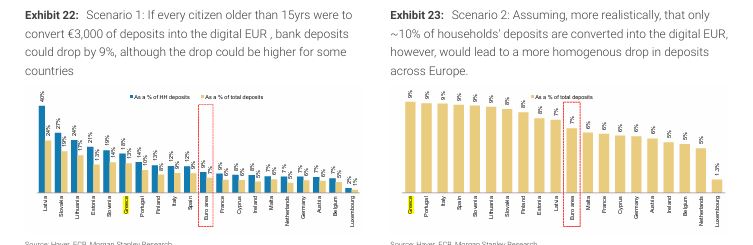

Σενάριο 1: Η μεγάλη φυγή των 3.000 ευρώ

Στο πρώτο γράφημα (Exhibit 22), η κατάσταση περιγράφεται ως οριακή.

Αν κάθε πολίτης άνω των 15 ετών μετατρέψει μόλις 3.000 ευρώ σε ψηφιακό νόμισμα:

• Η Ελλάδα υφίσταται καθολικό πλήγμα: Οι καταθέσεις των νοικοκυριών (μπλε μπάρα) θα μπορούσαν να κάνουν «φτερά» σε ποσοστό 18%, δηλαδή σχεδόν διπλάσιο από τον μέσο όρο της Ευρωζώνης (9%).

• Συνολική αποστράγγιση: Στο σύνολο των καταθέσεων (κίτρινη μπάρα), η Ελλάδα βλέπει μια τρομακτική βουτιά της τάξης του 13%, φιγουράροντας στην κορυφή της επικινδυνότητας μαζί με τις χώρες της Βαλτικής.

Σενάριο 2: Η Ελλάδα στην Κορυφή του «Εκτοπισμού»

Ακόμη και στο πιο «ρεαλιστικό» σενάριο της Morgan Stanley (Exhibit 23), όπου υποτίθεται ότι μετατρέπεται μόνο το 10% των καταθέσεων των νοικοκυριών, η εικόνα είναι αποκαλυπτική:

• Πρώτη στη λίστα η Ελλάδα: Η χώρα μας καταλαμβάνει την 1η θέση σε ολόκληρη την Ευρώπη όσον αφορά την πτώση των συνολικών καταθέσεων, με απώλεια 9%.

• Χάσμα με τους ισχυρούς: Ενώ χώρες όπως η Γερμανία ή η Ολλανδία θα έχαναν μόλις 5-6%, η Ελλάδα οδηγείται σε μια βίαιη αναδιάρθρωση του τραπεζικού της χάρτη.

Η μελέτη

Στη μελέτη εξετάστηκαν δύο σενάρια: το «Business as Usual» (BAU) και το «Flight to Safety» (FTS), με εφαρμογή των διαφόρων ορίων κατοχής σε καθένα από αυτά.

Η μελέτη βασίστηκε σε έρευνα, όπου τα άτομα ερωτήθηκαν πόσα θα διακρατούσαν και από πού θα προέρχονταν τα κεφάλαια, και τα αποτελέσματα μοντελοποιήθηκαν βάσει αυτών των ευρημάτων.

Το σενάριο BAU αποσκοπούσε στην αποτύπωση ενός κανονικού περιβάλλοντος, ενώ το FTS ενός ακραίου και εξαιρετικά απίθανου σεναρίου γενικευμένης απώλειας εμπιστοσύνης στις τράπεζες (όχι όμως προκαλούμενης από το ίδιο το ψηφιακό ευρώ).

Τα αποτελέσματα δείχνουν ότι με όριο 3.000 ευρώ, ακόμη και σε ένα ακραίο σενάριο με πολύ συντηρητικές παραδοχές, μόνο λίγες μικρότερες τράπεζες θα αντιμετώπιζαν πίεση στους δείκτες LCR/NSFR, ενώ οι τράπεζες αυτές θα συγκεντρώνονταν σε περιορισμένο αριθμό χωρών.

Στο σενάριο BAU, το ψηφιακό ευρώ χρησιμοποιείται απλώς ως μέσο πληρωμής, με ποσοστό υιοθέτησης 66% (βάσει των απαντήσεων της έρευνας), και η πλειονότητα των κεφαλαίων προέρχεται από καταθέσεις όψεως.

Αυτό ενισχύει την ανησυχία των τραπεζών ότι το ψηφιακό ευρώ θα μπορούσε να προκαλέσει κάποια αναστάτωση.

Ωστόσο, στο σενάριο αυτό η επίπτωση περιορίζεται στη ρευστότητα: ο LCR μειώνεται μόλις κατά 400 μονάδες βάσης (από 166% σε 163%) και ο NSFR από 128% σε 127%, με ελάχιστες αλλαγές σε άλλους εποπτικούς δείκτες ρευστότητας, σημειώνει η Morgan Stanley.

Σε επίπεδο κερδοφορίας, η επίπτωση στα NII (καθαρά έσοδα από τόκους) ανέρχεται σε περίπου 18 μονάδες βάσης ακόμη και στο ανώτατο όριο κατοχής, ενώ η απόδοση ιδίων κεφαλαίων (RoE) δεν μειώνεται πάνω από 40 μονάδες βάσης (με εξαίρεση μία τράπεζα-ακραία περίπτωση με υψηλή συγκέντρωση πελατών μικρού υπολοίπου).

Συνεπώς, η επίπτωση σε κερδοφορία και ρευστότητα κρίνεται πολύ περιορισμένη ακόμη και με όριο 3.000 ευρώ.

Στο σενάριο FTS, υποτίθεται ότι κάθε άτομο στη ζώνη του ευρώ που μπορεί, ανοίγει πορτοφόλι ψηφιακού ευρώ και διακρατεί το μέγιστο δυνατό ποσό (δηλαδή το χαμηλότερο μεταξύ του ορίου κατοχής και των διαθέσιμων καταθέσεων όψεως).

Οι εκροές θεωρείται ότι συμβαίνουν γρήγορα και ταυτόχρονα σε όλες τις τράπεζες, οδηγώντας σε εκροές από καταθέσεις όψεως περίπου 150 δισ. ευρώ με όριο 500 ευρώ ή 700 δισ. ευρώ με όριο 3.000 ευρώ, που αντιστοιχούν στο 0,5%-2,2% του συνολικού ενεργητικού του τραπεζικού τομέα.

Με διάφορες συντηρητικές παραδοχές σχετικά με τις συνθήκες δανεισμού και με όριο €3.000, μόνο 9 τράπεζες κινδύνευαν να υποχωρήσουν κάτω από το όριο LCR 100%, λόγω ανεπαρκούς επιλέξιμου ενεχύρου για άντληση ρευστότητας από την ΕΚΤ.

Ωστόσο, οι τράπεζες αυτές αντιπροσωπεύουν μόλις το 0,1% του ενεργητικού του κλάδου.

Όσον αφορά την κερδοφορία, η μελέτη δεν δημοσιοποιεί επιπτώσεις σε NII και RoE στο σενάριο FTS, θεωρώντας ότι πρόκειται για βραχυχρόνια κατάσταση με προσωρινή επίδραση.

Περιορισμένη επίδραση

Συμπερασματικά, σύμφωνα με τη Morgan Stanley, εκτιμάται ότι ο κίνδυνος εκτοπισμού καταθέσεων από το ψηφιακό ευρώ είναι περιορισμένος.

Επιπλέον, πρόκειται για μακροπρόθεσμο ζήτημα, καθώς το ψηφιακό ευρώ δεν αναμένεται να τεθεί σε ισχύ πριν από το 2029, ενώ ενδέχεται να υπάρξουν και καθυστερήσεις, ανάλογα με την πορεία της νομοθετικής διαδικασίας το επόμενο έτος.

«Κατά την άποψή μας, τυχόν κίνδυνος θα επικεντρωνόταν κυρίως σε μικρότερες χώρες με χαμηλότερη μέση κατάθεση ανά πελάτη εντός της ζώνης του ευρώ.

Για τους λόγους αυτούς, δεν ενσωματώνουμε σχετικούς κινδύνους στις προβλέψεις μας προς το παρόν» σημειώνει και η αμερικανική τράπεζα και συμπληρώνει:

«Ως πρόσθετη ένδειξη, η έρευνα AlphaWise δείχνει ότι μόνο το 12% των ερωτηθέντων (στη Γαλλία) θα διακρατούσε τα χρήματά του σε ψηφιακό ευρώ αντί για τραπεζικές καταθέσεις.

Ένα επιπλέον 13% δήλωσε ότι θα το χρησιμοποιούσε για καθημερινές πληρωμές, κάτι που όμως δεν συνεπάγεται απόσυρση χρηματοδότησης από τις τράπεζες, καθώς το πορτοφόλι ψηφιακού ευρώ θα συνδέεται με τον κανονικό τραπεζικό λογαριασμό και δεν θα απαιτείται προχρηματοδότηση πριν από την αγορά αγαθών ή υπηρεσιών – λειτουργώντας ουσιαστικά ως υποκατάστατο της χρεωστικής κάρτας.

Η πλειονότητα των ερωτηθέντων είτε δεν είχε ακούσει για το ψηφιακό ευρώ είτε δήλωσε ότι δεν βλέπει ανάγκη για ένα επιπλέον μέσο πληρωμής.

Ψηφιακό ευρώ στη χονδρική: πιθανώς πιο ουσιαστικές επιπτώσεις

Σύμφωνα με τη Morgan Stanley, «παρότι το μεγαλύτερο μέρος της συζήτησης αφορά το λιανικό ψηφιακό ευρώ, θεωρούμε ότι το πιο άμεσο και δυνητικά πιο σημαντικό έργο είναι το χονδρικό ψηφιακό ευρώ.

Εάν η ΕΚΤ προχωρήσει και εάν οι κεφαλαιαγορές (στην Ευρώπη και παγκοσμίως) μεταβούν σε μορφή DLT, τότε ένα ψηφιακό νόμισμα κεντρικής τράπεζας σε εγγενή μορφή DLT (που αναμένεται έως το 2028 με το Project Appia) θα μπορούσε να αποτελέσει έναν βολικό τρόπο διακανονισμού του σκέλους μετρητών σε συναλλαγές tokenised περιουσιακών στοιχείων (όπως tokenised money market funds, tokenised private credit funds, tokenised ομόλογα κ.λπ.), ενδεχομένως τοποθετώντας την Ευρώπη μπροστά από τις ΗΠΑ.

Ωστόσο, δεν πρέπει να υποτιμάται το πρώιμο στάδιο της διαδικασίας: η υφιστάμενη υποδομή αγοράς δεν βασίζεται σε DLT, τα διαπραγματευόμενα σήμερα DLT περιουσιακά στοιχεία αποτελούν ελάχιστο ποσοστό των συνολικών όγκων και η μετάβαση σε πλήρη υποδομή DLT θα απαιτήσει χρόνια, καθώς τράπεζες, θεματοφύλακες, διαχειριστές κεφαλαίων και χρηματιστήρια θα πρέπει να αναδιαμορφώσουν τις λειτουργικές τους διαδικασίες.

Επιπλέον, είναι απίθανο οι τράπεζες να προβούν σε σημαντικές κινήσεις πριν διαμορφωθεί σαφές ρυθμιστικό πλαίσιο.

Πρόκειται, συνεπώς, για έναν χώρο με ενδιαφέρον προς παρακολούθηση την περίοδο 2026-2028, αλλά όχι για εξέλιξη που θα μεταβάλει άμεσα την τρέχουσα υποδομή».

Τι πιστεύουν οι τράπεζες

Σύμφωνα με δημοσιεύματα, 14 τράπεζες (μεταξύ των οποίων οι Deutsche Bank, BNP Paribas και ING) εξέφρασαν ανησυχίες πριν από ακρόαση στο Ευρωπαϊκό Κοινοβούλιο στις 5 Νοεμβρίου 2025, υποστηρίζοντας ότι ένα λιανικό ψηφιακό ευρώ θα μπορούσε να επηρεάσει αρνητικά το Wero, το ευρωπαϊκό σύστημα πληρωμών που στήριξαν για τη δημιουργία ενός μη αμερικανικού παρόχου πληρωμών.

Στην κοινή τους δήλωση ανέφεραν ότι «ο τρέχων σχεδιασμός του λιανικού ψηφιακού ευρώ καλύπτει σε μεγάλο βαθμό τις ίδιες χρήσεις με ιδιωτικές λύσεις, χωρίς να προσφέρει σαφή προστιθέμενη αξία για τους καταναλωτές».

Αντίθετα, οι περισσότερες ευρωπαϊκές τράπεζες, συμπεριλαμβανομένων μικρότερων όπως οι ABN και BPER, συμμετείχαν στο διερευνητικό έργο της ΕΚΤ για το wCBDC το 2024, γεγονός που αποτέλεσε έκπληξη και ενδεχομένως υποδηλώνει ότι το έργο του χονδρικού CBDC είναι πιο ώριμο από το λιανικό.

Γιατί μια τράπεζα να εκδώσει stablecoin ή να συμμετάσχει σε κοινοπραξία έκδοσης stablecoin αντί να εκδώσει τοκενoποιημένες τραπεζικές καταθέσεις;

Με τις τοκενoποιημένες καταθέσεις, οι τράπεζες διατηρούν πρόσβαση στη χρηματοδότηση. Με τα stablecoins, δεν λαμβάνουν χρηματοδότηση, αλλά αποκομίζουν τόκους από τα ασφαλή περιουσιακά στοιχεία στα οποία επενδύονται τα κεφάλαια – πρόκειται ουσιαστικά για στρατηγική «carry trade».

Και οι δύο λύσεις επιτρέπουν πειραματισμό με διακανονισμό σε DLT.

Οι ευρωπαϊκές τράπεζες έχουν υιοθετήσει δύο βασικές προσεγγίσεις. Ορισμένες, όπως οι BBVA και SG-FORGE, προχώρησαν αυτόνομα στην έκδοση δικών τους stablecoins.

Άλλες επέλεξαν συνεργασία σε μεγαλύτερες τραπεζικές κοινοπραξίες, με στόχο την επίτευξη επαρκούς κλίμακας και σημασίας.

Ωστόσο, οι περιορισμοί της αυτόνομης προσέγγισης είναι εμφανείς: στις 3 Φεβρουαρίου 2026, το stablecoin EURCV της Société Générale είχε κεφαλαιοποίηση αγοράς μόλις 77,5 εκατ. δολάρια ΗΠΑ.

www.bankingnews.gr

Ειδικότερα, η ανάπτυξη του ψηφιακού ευρώ (digital EUR) θα επιφέρει κόστος για τις τράπεζες, αν και όχι ιδιαίτερα σημαντικό, σύμφωνα με τις εκτιμήσεις της ΕΚΤ.

Όπως δημοσιεύθηκε τον Οκτώβριο του 2025, η ΕΚΤ εκτιμά ότι η συνολική επένδυση για τις τράπεζες της ζώνης του ευρώ θα ανέλθει σε περίπου 4-6 δισ. ευρώ συνολικά σε ορίζοντα τετραετίας (δηλαδή περίπου 40 μονάδες βάσης των συνολικών ετήσιων δαπανών των τραπεζών της Ευρωζώνης) – ποσό χαμηλότερο από τις αρχικές εκτιμήσεις της PWC για 18 δισ. ευρώ.

Αυτό βασίζεται στην παραδοχή ότι το Ευρωσύστημα θα αναλάβει τα δικά του κόστη (εκτιμώμενα σε 1,3 δισ. ευρώ για το συνολικό κόστος ανάπτυξης έως την πρώτη έκδοση), με τις τράπεζες να είναι υπεύθυνες μόνο για τα δικά τους κόστη διανομής, όπως η ενσωμάτωση πελατών (onboarding) και οι διεπαφές πορτοφολιών (wallet interfaces).

Ωστόσο, σύμφωνα με τη Morgan Stanley, η βασική ανησυχία για τις τράπεζες είναι ο ενδεχόμενος εκτοπισμός (crowding-out) καταθέσεων.

Όπως αναφέρει η επενδυτική τράπεζα, « η επίπτωση στις καταθέσεις θα ήταν διαχειρίσιμη ακόμη και στο δυσμενέστερο σενάριο, όπου όλα τα νοικοκυριά θα μετέφεραν €3.000 σε ψηφιακό ευρώ – ποσό που αντιστοιχεί στο 9% των συνολικών καταθέσεων των νοικοκυριών.

Ωστόσο, ορισμένες χώρες (όπως η Λετονία, η Λιθουανία, η Εσθονία, η Σλοβακία, η Σλοβενία και η Ελλάδα) θα επηρεάζονταν περισσότερο από άλλες».

Η ΕΚΤ δημοσίευσε τον Οκτώβριο μελέτη επιπτώσεων σχετικά με το πώς διαφορετικά όρια κατοχής (από 500 ευρώ έως 3.000 ευρώ ανά άτομο) θα επηρέαζαν τη σταθερότητα του χρηματοπιστωτικού συστήματος.

Το εύρημα είναι ιδιαίτερα ενδιαφέρον, καθώς η ΕΚΤ διαθέτει πιο αναλυτικά δεδομένα, ειδικά για τη διάμεση κατάθεση ανά νοικοκυριό (δεδομένου ότι, σε ορισμένες γεωγραφικές περιοχές, ενδέχεται να υπερεκτιμάται η υπόθεση ότι όλα τα νοικοκυριά διαθέτουν 3.000 ευρώ προς μετατροπή).

Η περίπτωση της Ελλάδας σε δύο σενάρια…

Όπως προαναφέρθηκε, το ψηφιακό ευρώ δεν είναι μια απλή τεχνολογική εξέλιξη, αλλά ένας πολιορκητικός κριός που για την Ελλάδα θα σημάνει τη μεγαλύτερη απώλεια χρηματοδότησης των τραπεζών από την εποχή της κρίσης.

Όταν η Morgan Stanley δείχνει την Ελλάδα στο «κόκκινο», ο κίνδυνος για ένα νέο, ψηφιακό bank run είναι πλέον ορατός.

Σενάριο 1: Η μεγάλη φυγή των 3.000 ευρώ

Στο πρώτο γράφημα (Exhibit 22), η κατάσταση περιγράφεται ως οριακή.

Αν κάθε πολίτης άνω των 15 ετών μετατρέψει μόλις 3.000 ευρώ σε ψηφιακό νόμισμα:

• Η Ελλάδα υφίσταται καθολικό πλήγμα: Οι καταθέσεις των νοικοκυριών (μπλε μπάρα) θα μπορούσαν να κάνουν «φτερά» σε ποσοστό 18%, δηλαδή σχεδόν διπλάσιο από τον μέσο όρο της Ευρωζώνης (9%).

• Συνολική αποστράγγιση: Στο σύνολο των καταθέσεων (κίτρινη μπάρα), η Ελλάδα βλέπει μια τρομακτική βουτιά της τάξης του 13%, φιγουράροντας στην κορυφή της επικινδυνότητας μαζί με τις χώρες της Βαλτικής.

Σενάριο 2: Η Ελλάδα στην Κορυφή του «Εκτοπισμού»

Ακόμη και στο πιο «ρεαλιστικό» σενάριο της Morgan Stanley (Exhibit 23), όπου υποτίθεται ότι μετατρέπεται μόνο το 10% των καταθέσεων των νοικοκυριών, η εικόνα είναι αποκαλυπτική:

• Πρώτη στη λίστα η Ελλάδα: Η χώρα μας καταλαμβάνει την 1η θέση σε ολόκληρη την Ευρώπη όσον αφορά την πτώση των συνολικών καταθέσεων, με απώλεια 9%.

• Χάσμα με τους ισχυρούς: Ενώ χώρες όπως η Γερμανία ή η Ολλανδία θα έχαναν μόλις 5-6%, η Ελλάδα οδηγείται σε μια βίαιη αναδιάρθρωση του τραπεζικού της χάρτη.

Η μελέτη

Στη μελέτη εξετάστηκαν δύο σενάρια: το «Business as Usual» (BAU) και το «Flight to Safety» (FTS), με εφαρμογή των διαφόρων ορίων κατοχής σε καθένα από αυτά.

Η μελέτη βασίστηκε σε έρευνα, όπου τα άτομα ερωτήθηκαν πόσα θα διακρατούσαν και από πού θα προέρχονταν τα κεφάλαια, και τα αποτελέσματα μοντελοποιήθηκαν βάσει αυτών των ευρημάτων.

Το σενάριο BAU αποσκοπούσε στην αποτύπωση ενός κανονικού περιβάλλοντος, ενώ το FTS ενός ακραίου και εξαιρετικά απίθανου σεναρίου γενικευμένης απώλειας εμπιστοσύνης στις τράπεζες (όχι όμως προκαλούμενης από το ίδιο το ψηφιακό ευρώ).

Τα αποτελέσματα δείχνουν ότι με όριο 3.000 ευρώ, ακόμη και σε ένα ακραίο σενάριο με πολύ συντηρητικές παραδοχές, μόνο λίγες μικρότερες τράπεζες θα αντιμετώπιζαν πίεση στους δείκτες LCR/NSFR, ενώ οι τράπεζες αυτές θα συγκεντρώνονταν σε περιορισμένο αριθμό χωρών.

Στο σενάριο BAU, το ψηφιακό ευρώ χρησιμοποιείται απλώς ως μέσο πληρωμής, με ποσοστό υιοθέτησης 66% (βάσει των απαντήσεων της έρευνας), και η πλειονότητα των κεφαλαίων προέρχεται από καταθέσεις όψεως.

Αυτό ενισχύει την ανησυχία των τραπεζών ότι το ψηφιακό ευρώ θα μπορούσε να προκαλέσει κάποια αναστάτωση.

Ωστόσο, στο σενάριο αυτό η επίπτωση περιορίζεται στη ρευστότητα: ο LCR μειώνεται μόλις κατά 400 μονάδες βάσης (από 166% σε 163%) και ο NSFR από 128% σε 127%, με ελάχιστες αλλαγές σε άλλους εποπτικούς δείκτες ρευστότητας, σημειώνει η Morgan Stanley.

Σε επίπεδο κερδοφορίας, η επίπτωση στα NII (καθαρά έσοδα από τόκους) ανέρχεται σε περίπου 18 μονάδες βάσης ακόμη και στο ανώτατο όριο κατοχής, ενώ η απόδοση ιδίων κεφαλαίων (RoE) δεν μειώνεται πάνω από 40 μονάδες βάσης (με εξαίρεση μία τράπεζα-ακραία περίπτωση με υψηλή συγκέντρωση πελατών μικρού υπολοίπου).

Συνεπώς, η επίπτωση σε κερδοφορία και ρευστότητα κρίνεται πολύ περιορισμένη ακόμη και με όριο 3.000 ευρώ.

Στο σενάριο FTS, υποτίθεται ότι κάθε άτομο στη ζώνη του ευρώ που μπορεί, ανοίγει πορτοφόλι ψηφιακού ευρώ και διακρατεί το μέγιστο δυνατό ποσό (δηλαδή το χαμηλότερο μεταξύ του ορίου κατοχής και των διαθέσιμων καταθέσεων όψεως).

Οι εκροές θεωρείται ότι συμβαίνουν γρήγορα και ταυτόχρονα σε όλες τις τράπεζες, οδηγώντας σε εκροές από καταθέσεις όψεως περίπου 150 δισ. ευρώ με όριο 500 ευρώ ή 700 δισ. ευρώ με όριο 3.000 ευρώ, που αντιστοιχούν στο 0,5%-2,2% του συνολικού ενεργητικού του τραπεζικού τομέα.

Με διάφορες συντηρητικές παραδοχές σχετικά με τις συνθήκες δανεισμού και με όριο €3.000, μόνο 9 τράπεζες κινδύνευαν να υποχωρήσουν κάτω από το όριο LCR 100%, λόγω ανεπαρκούς επιλέξιμου ενεχύρου για άντληση ρευστότητας από την ΕΚΤ.

Ωστόσο, οι τράπεζες αυτές αντιπροσωπεύουν μόλις το 0,1% του ενεργητικού του κλάδου.

Όσον αφορά την κερδοφορία, η μελέτη δεν δημοσιοποιεί επιπτώσεις σε NII και RoE στο σενάριο FTS, θεωρώντας ότι πρόκειται για βραχυχρόνια κατάσταση με προσωρινή επίδραση.

Περιορισμένη επίδραση

Συμπερασματικά, σύμφωνα με τη Morgan Stanley, εκτιμάται ότι ο κίνδυνος εκτοπισμού καταθέσεων από το ψηφιακό ευρώ είναι περιορισμένος.

Επιπλέον, πρόκειται για μακροπρόθεσμο ζήτημα, καθώς το ψηφιακό ευρώ δεν αναμένεται να τεθεί σε ισχύ πριν από το 2029, ενώ ενδέχεται να υπάρξουν και καθυστερήσεις, ανάλογα με την πορεία της νομοθετικής διαδικασίας το επόμενο έτος.

«Κατά την άποψή μας, τυχόν κίνδυνος θα επικεντρωνόταν κυρίως σε μικρότερες χώρες με χαμηλότερη μέση κατάθεση ανά πελάτη εντός της ζώνης του ευρώ.

Για τους λόγους αυτούς, δεν ενσωματώνουμε σχετικούς κινδύνους στις προβλέψεις μας προς το παρόν» σημειώνει και η αμερικανική τράπεζα και συμπληρώνει:

«Ως πρόσθετη ένδειξη, η έρευνα AlphaWise δείχνει ότι μόνο το 12% των ερωτηθέντων (στη Γαλλία) θα διακρατούσε τα χρήματά του σε ψηφιακό ευρώ αντί για τραπεζικές καταθέσεις.

Ένα επιπλέον 13% δήλωσε ότι θα το χρησιμοποιούσε για καθημερινές πληρωμές, κάτι που όμως δεν συνεπάγεται απόσυρση χρηματοδότησης από τις τράπεζες, καθώς το πορτοφόλι ψηφιακού ευρώ θα συνδέεται με τον κανονικό τραπεζικό λογαριασμό και δεν θα απαιτείται προχρηματοδότηση πριν από την αγορά αγαθών ή υπηρεσιών – λειτουργώντας ουσιαστικά ως υποκατάστατο της χρεωστικής κάρτας.

Η πλειονότητα των ερωτηθέντων είτε δεν είχε ακούσει για το ψηφιακό ευρώ είτε δήλωσε ότι δεν βλέπει ανάγκη για ένα επιπλέον μέσο πληρωμής.

Ψηφιακό ευρώ στη χονδρική: πιθανώς πιο ουσιαστικές επιπτώσεις

Σύμφωνα με τη Morgan Stanley, «παρότι το μεγαλύτερο μέρος της συζήτησης αφορά το λιανικό ψηφιακό ευρώ, θεωρούμε ότι το πιο άμεσο και δυνητικά πιο σημαντικό έργο είναι το χονδρικό ψηφιακό ευρώ.

Εάν η ΕΚΤ προχωρήσει και εάν οι κεφαλαιαγορές (στην Ευρώπη και παγκοσμίως) μεταβούν σε μορφή DLT, τότε ένα ψηφιακό νόμισμα κεντρικής τράπεζας σε εγγενή μορφή DLT (που αναμένεται έως το 2028 με το Project Appia) θα μπορούσε να αποτελέσει έναν βολικό τρόπο διακανονισμού του σκέλους μετρητών σε συναλλαγές tokenised περιουσιακών στοιχείων (όπως tokenised money market funds, tokenised private credit funds, tokenised ομόλογα κ.λπ.), ενδεχομένως τοποθετώντας την Ευρώπη μπροστά από τις ΗΠΑ.

Ωστόσο, δεν πρέπει να υποτιμάται το πρώιμο στάδιο της διαδικασίας: η υφιστάμενη υποδομή αγοράς δεν βασίζεται σε DLT, τα διαπραγματευόμενα σήμερα DLT περιουσιακά στοιχεία αποτελούν ελάχιστο ποσοστό των συνολικών όγκων και η μετάβαση σε πλήρη υποδομή DLT θα απαιτήσει χρόνια, καθώς τράπεζες, θεματοφύλακες, διαχειριστές κεφαλαίων και χρηματιστήρια θα πρέπει να αναδιαμορφώσουν τις λειτουργικές τους διαδικασίες.

Επιπλέον, είναι απίθανο οι τράπεζες να προβούν σε σημαντικές κινήσεις πριν διαμορφωθεί σαφές ρυθμιστικό πλαίσιο.

Πρόκειται, συνεπώς, για έναν χώρο με ενδιαφέρον προς παρακολούθηση την περίοδο 2026-2028, αλλά όχι για εξέλιξη που θα μεταβάλει άμεσα την τρέχουσα υποδομή».

Τι πιστεύουν οι τράπεζες

Σύμφωνα με δημοσιεύματα, 14 τράπεζες (μεταξύ των οποίων οι Deutsche Bank, BNP Paribas και ING) εξέφρασαν ανησυχίες πριν από ακρόαση στο Ευρωπαϊκό Κοινοβούλιο στις 5 Νοεμβρίου 2025, υποστηρίζοντας ότι ένα λιανικό ψηφιακό ευρώ θα μπορούσε να επηρεάσει αρνητικά το Wero, το ευρωπαϊκό σύστημα πληρωμών που στήριξαν για τη δημιουργία ενός μη αμερικανικού παρόχου πληρωμών.

Στην κοινή τους δήλωση ανέφεραν ότι «ο τρέχων σχεδιασμός του λιανικού ψηφιακού ευρώ καλύπτει σε μεγάλο βαθμό τις ίδιες χρήσεις με ιδιωτικές λύσεις, χωρίς να προσφέρει σαφή προστιθέμενη αξία για τους καταναλωτές».

Αντίθετα, οι περισσότερες ευρωπαϊκές τράπεζες, συμπεριλαμβανομένων μικρότερων όπως οι ABN και BPER, συμμετείχαν στο διερευνητικό έργο της ΕΚΤ για το wCBDC το 2024, γεγονός που αποτέλεσε έκπληξη και ενδεχομένως υποδηλώνει ότι το έργο του χονδρικού CBDC είναι πιο ώριμο από το λιανικό.

Γιατί μια τράπεζα να εκδώσει stablecoin ή να συμμετάσχει σε κοινοπραξία έκδοσης stablecoin αντί να εκδώσει τοκενoποιημένες τραπεζικές καταθέσεις;

Με τις τοκενoποιημένες καταθέσεις, οι τράπεζες διατηρούν πρόσβαση στη χρηματοδότηση. Με τα stablecoins, δεν λαμβάνουν χρηματοδότηση, αλλά αποκομίζουν τόκους από τα ασφαλή περιουσιακά στοιχεία στα οποία επενδύονται τα κεφάλαια – πρόκειται ουσιαστικά για στρατηγική «carry trade».

Και οι δύο λύσεις επιτρέπουν πειραματισμό με διακανονισμό σε DLT.

Οι ευρωπαϊκές τράπεζες έχουν υιοθετήσει δύο βασικές προσεγγίσεις. Ορισμένες, όπως οι BBVA και SG-FORGE, προχώρησαν αυτόνομα στην έκδοση δικών τους stablecoins.

Άλλες επέλεξαν συνεργασία σε μεγαλύτερες τραπεζικές κοινοπραξίες, με στόχο την επίτευξη επαρκούς κλίμακας και σημασίας.

Ωστόσο, οι περιορισμοί της αυτόνομης προσέγγισης είναι εμφανείς: στις 3 Φεβρουαρίου 2026, το stablecoin EURCV της Société Générale είχε κεφαλαιοποίηση αγοράς μόλις 77,5 εκατ. δολάρια ΗΠΑ.

www.bankingnews.gr

Σχόλια αναγνωστών