σύμβολα :

EUROBANK ERGASIAS ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΣΥΜ Α.Ε.

Τα αποτελέσματα του εξαμήνου κρίνουν την πορεία της μετοχής

Σχετικά Άρθρα

Eurobank: Άντλησε 700 εκατ. ευρώ από το 6ετές ομόλογο - Πάνω από 2,6 δισ. οι προσφορές

Eurobank: Κέρδη 331 εκατ. ευρώ το α' τρίμηνο 2026 - Στα 9,26 δισ. τα κεφάλαια - Καραβίας: Παραμένουμε σε τροχιά επίτευξης των στόχων

Εφόσον, όμως, η διοίκηση της Eurobank – όπως και οι υπόλοιπες τράπεζες – αναθεωρήσουν τους στόχους τους στο εξάμηνο, τότε υπάρχει μεγαλύτερο περιθώριο ανόδου. Και όλες οι διοικήσεις προτίμησαν να δουν πρώτα την τάση των δανείων στο εξάμηνο, προκειμένου ύστερα να προχωρήσουν σε αναθεώρηση στόχων.

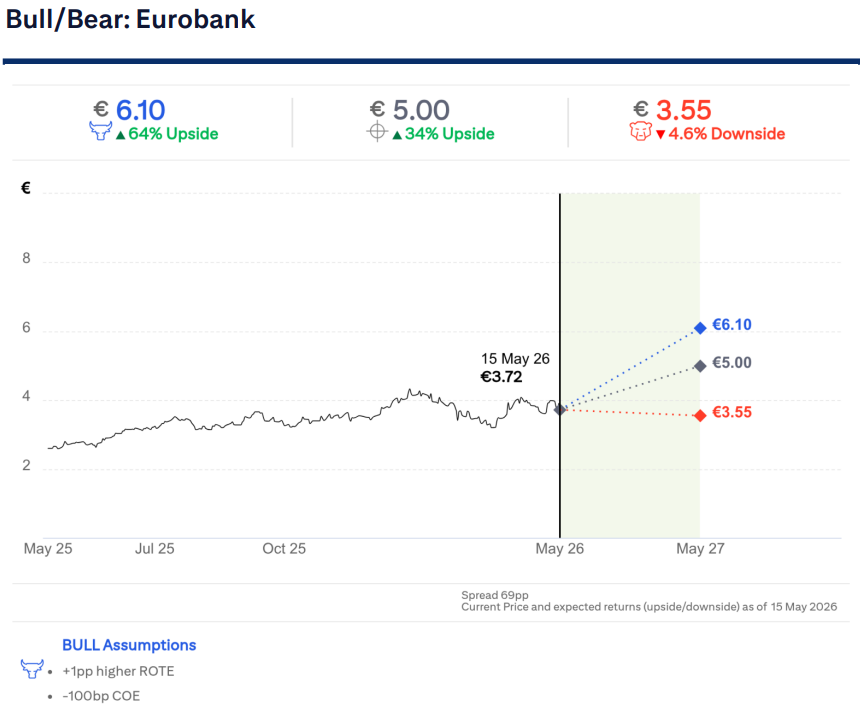

Συγκεκριμένα, ο αναλυτής της Citigroup κ. S. Ellis δίνει τρία σενάρια για τη μετοχή: Στο ανοδικό σενάριο, η τιμή-στόχος της μετοχής αυξάνεται στα 6,10 ευρώ (64% άνοδος), με την προϋπόθεση 1 μονάδα υψηλότερης απόδοσης ιδίων κεφαλαίων και 100 μονάδων βάσης χαμηλότερου κόστους. Στο βασικό σενάριο, η τιμή-στόχος είναι 5 ευρώ (34% άνοδος) με την προσαρμοσμένη απόδοση ιδίων κεφαλαίων στο 17,1% και κόστος ιδίων κεφαλαίων 11%. Στο αρνητικό σενάριο, η τιμή-στόχος μειώνεται σε 3,55 ευρώ, με προϋποθέσεις η απόδοση ιδίων κεφαλαίων να είναι χαμηλότερη κατά 1,5 ποσοστιαία μονάδα και το κόστος κεφαλαίου αυξημένο κατά 200 μονάδες βάσης.

Εντός εκτιμήσεων

Η αμερικανική τράπεζα επισημαίνει ότι τα κανονικοποιημένα κέρδη της τράπεζας για το πρώτο τρίμηνο του 2026, ύψους 351 εκατ. ευρώ, ήταν σε μεγάλο βαθμό σύμφωνα με τις εκτιμήσεις της για εισπραχθέντα κέρδη ύψους 352 εκατ. ευρώ. Τα δημοσιευμένα κέρδη διαμορφώθηκαν χαμηλότερα, στα 331 εκατ. ευρώ, καθώς επηρεάστηκαν αρνητικά από το κόστος εθελούσιας εξόδου ύψους 35 εκατ. ευρώ, το οποίο αφορά 200 εργαζομένους (Κύπρος) και αναμένεται να έχει ετήσια εξοικονόμηση 14 εκατ. ευρώ.

Ιδιαίτερα ενθαρρυντική είναι η άνοδος των επιτοκιακών εσόδων κατά 3% σε τριμηνιαία βάση, υπερβαίνοντας το consensus της αγοράς (25%), γι’ αυτό η Citigroup θεωρεί ότι βρίσκεται σε τροχιά υπέρβασης του στόχου για καθαρά έσοδα από τόκους (NII), ύψους 2,6 δισ. ευρώ για το 2026. Η θετική τάση των καθαρών εσόδων από τόκους υποστηρίχθηκε από τη συνεχιζόμενη ισχυρή οργανική αύξηση των δανείων (εκταμιεύσεις μείον αποπληρωμές), η οποία αυξήθηκε κατά 1,1 δισ. ευρώ στο τρίμηνο.

Επιπλέον, οι προμήθειες, αν και χαμηλότερες από την αυξημένη βάση του 4ου τριμήνου του 2025, κατέγραψαν ισχυρή ετήσια αύξηση +20% και ξεπέρασαν τις εκτιμήσεις των αναλυτών κατά +4%.

Περαιτέρω, η ενθαρρυντική δυναμική των εσόδων και η διαβεβαίωση της διοίκησης για τη ζήτηση των δανείων – δήλωσαν ότι αισθάνονται άνετα για την επίτευξη του στόχου των 3,8 δισ. ευρώ – δίνει περισσότερη εμπιστοσύνη στη Citigroup ότι η τράπεζα θα πετύχει τους στόχους της.

Υπό αυτά τα δεδομένα, η Citigroup αύξησε τα κέρδη ανά μετοχή κατά 4% το 2026, 9% το 2027 και 14% το 2028, κυρίως λόγω των αναθεωρημένων εκτιμήσεων για τα καθαρά έσοδα από τόκους και προμήθειες. Παρά την ουσιαστική αναβάθμιση στις προβλέψεις, η Citigroup σημειώνει ότι η εκτίμησή της για την ενσώματη απόδοση ιδίων κεφαλαίων (ROTE) ανέρχεται στο 16,5%, ή λίγο χαμηλότερα από τον στόχο της διοίκησης, που είναι 17%. Ωστόσο, όπως συμπληρώνει, προσαρμοσμένη για τα πλεονάζοντα ίδια κεφάλαια, η απόδοση ιδίων κεφαλαίων αυξάνεται σε 16,9%, ή κοντά στη φιλοδοξία της διοίκησης για το 2028.

Στόχος η αύξηση του κεφαλαιακού αποθέματος με άντληση 700 εκατ. ευρώ

Με στόχο να αυξήσει το κεφαλαιακό της απόθεμα (buffer), η Eurobank εξήλθε στις αγορές αντλώντας 700 εκατ. ευρώ για εξαετές ομόλογο κατηγορίας senior preferred, συγκεντρώνοντας προσφορές ύψους 2,7 δισ. ευρώ. Το επιτόκιο μειώθηκε σε σχέση με τις αρχικές εκτιμήσεις, καθώς διαμορφώθηκε στις 97 μονάδες βάσης πάνω από το mid swap της εξαετίας, δηλαδή στο 3,97%. Με τη νέα έκδοση, ο δείκτης κεφαλαίων MREL παραμένει αρκετά υψηλότερα από τις εποπτικές απαιτήσεις.

Σημειώνεται ότι η Eurobank, στις αρχές του χρόνου, είχε εκδώσει ομόλογο 400 εκατ. ευρώ κατηγορίας Tier II και 400 εκατ. ευρώ 3ετές senior ομόλογο, ενώ στις αρχές Μαΐου, σύμφωνα με πληροφορίες, ανακάλεσε παλαιότερη έκδοση ύψους 500 εκατ. ευρώ.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών