Πώς απεξαρτά την αμερικανική οικονομία από την πίεση των κατόχων αμερικανικού χρέους – Διατηρεί την ηγεμονία του αμερικανικού νομίσματος ψηφιοποιώντας το δολαριακό σύστημα

Τη δύσκολη εξίσωση πώς να παραμείνει το δολάριο παγκόσμιο αποθεματικό νόμισμα και ταυτόχρονα να απομειωθεί η αξία του ώστε να ανακτήσει η οικονομία των ΗΠΑ ανταγωνιστικότητα και να μειώσει τα εμπορικά της ελλείμματα με όλο τον κόσμο έχει να λύσει η κυβέρνηση του Donald Trump – και όλα αυτά στο φόντο ενός οικονομικού πολέμου…

Η λύση που έχει προκριθεί είναι να «αφοπλίσει» τους κατόχους αμερικανικού χρέους – μόνο ο Ασιάτες, συμπεριλαμβανομένων της Κίνας και της Ιαπωνίας κατέχουν πάνω από 3 τρισ. δολ. αμερικανικά assets – διευρύνοντας το νομισματικό περιβάλλον του δολαρίου μέσα από τα stable coins.

Με μία κίνηση επιτυγχάνονται δύο στόχοι: Αυξάνεται έτσι η ζήτηση για αμερικανικό χρέος και μειώνεται το κόστος εξυπηρέτησης στις κρίσιμες μεγάλες λήξεις χωρίς να αυξηθεί η προσφορά (Μ2) δολαρίων που θα ασκήσει πληθωριστικές πιέσεις στην οικονομία (όπως έκανε η Fed μέχρι τώρα) ενώ τη ίδια ώρα η κατοχή του χρέους των ΗΠΑ παραμένει συνδεδεμένη με το δολαριακό σύστημα.

Ο Brian Moynihan, διευθύνων σύμβουλος της Bank of America που διαχειρίζεται περιουσιακά στοιχεία αξίας 2,6 τρισεκατομμυρίων δολαρίων, συνήθως δεν γίνεται πρωτοσέλιδο για τις απόψεις του για τα κρυπτονομίσματα.

Αλλά τον Φεβρουάριο, έκανε ακριβώς αυτό: «Εάν τα νομιμοποιήσουν, θα στραφούμε με αυτή τη δραστηριότητα».

Μιλούσε για τα stable coins - κρυπτονομίσματα που βασίζονται στην τεχνολογία blockchain και συνήθως συνδέονται με το δολάριο και, ολοένα και σε μεγαλύτερο βαθμό, για τη διαχείριση της ρευστότητας στις παγκόσμιες πληρωμές.

Το Κογκρέσο, αναμένεται να καθορίσει τους κανόνες για αυτές τις δημιουργίες κρυπτονομισμάτων.

Ο νόμος STABLE στη Βουλή των Αντιπροσώπων και ο νόμος GENIUS στη Γερουσία είναι νομοσχέδια που έχουν έναν κοινό στόχο: να εντάξουν την έκδοση σταθερών κρυπτονομισμάτων σε ένα κανονιστικό πλαίσιο, καθορίζοντας με ακρίβεια πόσο κεφάλαιο, ρευστότητα και διαχείριση κινδύνου απαιτούνται, σύμφωνα με δημοσίευμα του Forbes.

Στοχεύουν επίσης να διευκρινίσουν ποιες ομοσπονδιακές ή πολιτειακές υπηρεσίες μπορούν να διαδραματίσουν τον ρόλο του ρυθμιστή της εν λόγω αγοράς.

Υπάρχει όμως και μια άλλη, λιγότερο φανταχτερή δευτερεύουσα συνέπεια: Πώς η ευρεία αποδοχή των σταθερών κρυπτονομισμάτων μεταξύ των παραδοσιακών ιδρυμάτων παγκοσμίως θα επηρεάσει την αγορά ομολόγων των Ηνωμένων Πολιτειών που προσεγγίζει τα 28 τρισεκατομμυρίων δολάρια;

Το θέμα είναι να μετατραπούν τα ομόλογα του Δημοσίου σε ραχοκοκαλιά των αποθεματικών σε stablacoins, επειδή δεν υπάρχουν πολλά άλλα assets που να πλησιάζουν όσον αφορά τα πρότυπα ασφάλειας και τη ρευστότητα.

Υπάρχει προσφορά για ψηφιακό δολάριο, πρέπει να υποστηριχθεί με περιουσιακά στοιχεία που είναι όσο το δυνατόν μειωμένου κινδύνου.

Αυτό μοίαζει με τα εκατοντάδες money market funds, τα οποία εκδίδονται από κολοσσούς όπως η BlackRock, η Fidelity και η Vanguard και περιλαμβάνουν πάνω από 6 τρισεκατομμύρια δολάρια σε περιουσιακά στοιχεία, κυρίως σε αμερικανικά ομόλογα.

Ένα αμοιβαίο κεφάλαιο χρηματαγοράς (money market funds - MMF) είναι ένα επενδυτικό fund ανοιχτού τύπου που κατέχει βραχυπρόθεσμο χρέος που εκδίδεται από κυβερνήσεις, τράπεζες και μεγάλες εταιρείες.

Τα MMF διαδραματίζουν αναπόσπαστο ρόλο στο παγκόσμιο χρηματοπιστωτικό σύστημα ως πηγές βραχυπρόθεσμης χρηματοδότησης για οργανισμούς όπως κυβερνήσεις, συνταξιοδοτικά ταμεία, ασφαλιστικές εταιρείες, εταιρείες, τοπικές αρχές και φιλανθρωπικά ιδρύματα.

Τα αμοιβαία κεφάλαια χρηματαγοράς έχουν επίσης αποκτήσει μια δευτερεύουσα λειτουργία ως αποθεματικό μετρητών για τους απλούς «λιανικούς» επενδυτές που κυνηγούν ένα καλύτερο επιτόκιο από αυτό που μπορούν να λάβουν από έναν τραπεζικό λογαριασμό ή ένα ISA μετρητών.

Η μεγάλη διαφορά είναι ότι, σε αντίθεση με ένα money market fund, ας πούμε, από την Fidelity, το οποίο μπορεί να σας αποφέρει ετήσια απόδοση 4%, οι περισσότεροι εκδότες stable coins έχουν μέχρι στιγμής αντισταθεί στην προσφορά οποιουδήποτε είδους απόδοσης ή εισοδήματος στους κατόχους τους.

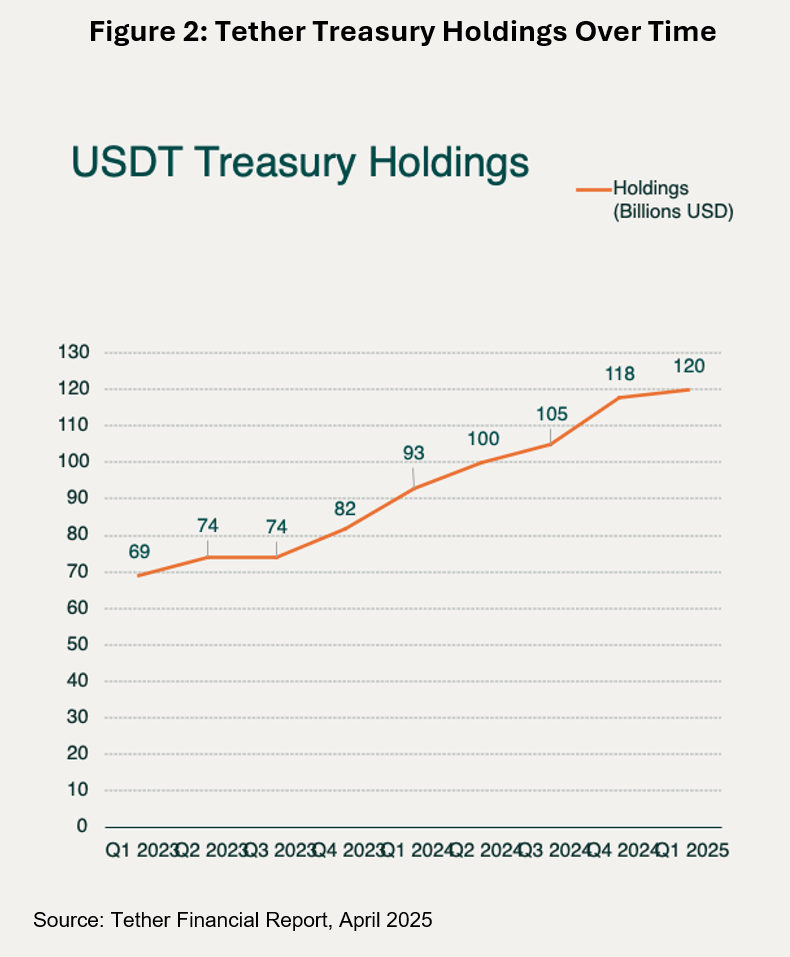

Αυτός είναι ένας λόγος για τον οποίο το Tether, η μεγαλύτερη εταιρεία στον χώρο, έχει εξαιρετικά υψηλά περιθώρια κέρδους και ανέφερε λειτουργικά κέρδη άνω του 1 δισεκατομμυρίου δολαρίων το πρώτο τρίμηνο του 2025.

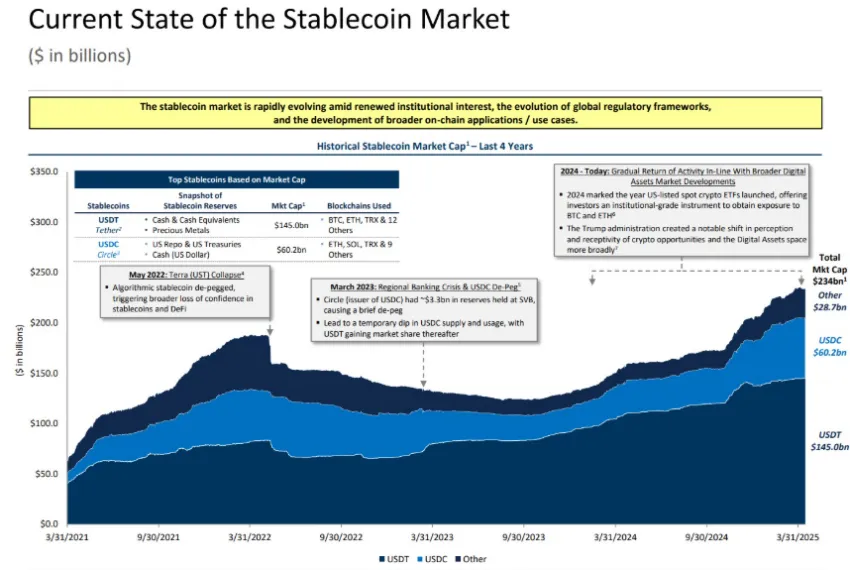

Αυτή τη στιγμή, οι δεκάδες εκδότες σταθερών κρυπτονομισμάτων που υπάρχουν - αν και κυρίως η Tether, με έδρα το Ελ Σαλβαδόρ, και η Circle, με έδρα τη Νέα Υόρκη - κατέχουν περίπου 150 δισεκατομμύρια δολάρια σε χρέος των ΗΠΑ, κυρίως βραχυπρόθεσμα ομόλογα.

Αυτό είναι ένα σφάλμα στρογγυλοποίησης στην αγορά ομολόγων του Δημοσίου ύψους 28 τρισεκατομμυρίων δολαρίων και ένα αρκετά ασήμαντο μέρος των 6 τρισεκατομμυρίων δολαρίων σε εκκρεμή έντοκα γραμμάτια του Δημοσίου.

Τα περισσότερα ομόλογα του Δημοσίου των ΗΠΑ εξακολουθούν να κατέχονται από την ίδια την κυβέρνηση αν υπολογίσει κάποιος τα ταμεία κοινωνικής ασφάλισης και τα ομοσπονδιακά συνταξιοδοτικά Funds.

Τα αμοιβαία κεφάλαια, οι τράπεζες και οι ασφαλιστικές εταιρείες των ΗΠΑ είναι οι επόμενοι μεγαλύτεροι κάτοχοι, με τους ξένους επενδυτές να αντιπροσωπεύουν περίπου το 30% (περίπου 8,8 τρισεκατομμύρια δολάρια), με επικεφαλής την Ιαπωνία και την Κίνα.

Τα κέρδη του Tehter

Ωστόσο, η βρετανική Standard Chartered Bank, ένα ίδρυμα (περιουσιακά στοιχεία) αξίας 874 δισεκατομμυρίων δολαρίων που προσφέρει υπηρεσέις θεματοφυλακής για κρυπτονομίσματα, προβλέπει ότι η παγκόσμια αγορά stable coins θα μπορούσε να εκτοξευθεί από τα 240 δισεκατομμύρια δολάρια σε 2 τρισεκατομμύρια δολάρια σε μόλις τρία χρόνια.

Και τα οι δύο κανονισμοί των stable coins προσδιορίζουν ρητώς τα ομόλογα του Δημοσίου με λήξη 93 ημερών ή λιγότερο ως ένα από τα λίγα αποδεκτά αποθεματικά assets.

Αυτό θα μπορούσε να σημαίνει επιπλέον 1 τρισεκατομμύριο δολάρια σε ζήτηση για έντοκα γραμμάτια του Δημοσίου βραχυπρόθεσμα, σύμφωνα με μία παρουσίαση στις 30 Απριλίου από την Συμβουλευτική Επιτροπή Δανεισμού του Δημοσίου (TBAC), μια ομάδα ανώτερων τραπεζιτών, διαχειριστών περιουσιακών στοιχείων και εκπροσώπων των hedge funds που συμβουλεύει τους αξιωματούχους του Δημοσίου κάθε τρίμηνο.

Η ερευνητική ομάδα της Citi προχωρά ένα βήμα παραπέρα, υποδεικνύοντας ότι μέχρι το 2030 οι εκδότες σταθερών κρυπτονομισμάτων θα μπορούσαν να ξεπεράσουν οποιαδήποτε μεμονωμένη ξένη χώρα ως κάτοχοι κρατικού χρέους των ΗΠΑ.

Παρά το αμφιλεγόμενο ιστορικό του, το Tether, με 120 δισεκατομμύρια δολάρια ήδη επενδυμένα σε αμερικανικά ομόλογα, θα μπορούσε να γίνει ο μεγαλύτερος κάτοχος εάν συμμορφωθεί με τους νέους κανονισμούς.

Δεδομένα για τα stablecoins

Μία σημαντική αναταραχή στην αγορά θα μπορούσε να ξεσπάσει καθώς το εθνικό χρέος των ΗΠΑ θα ξεπεράσει τα 36 τρισεκατομμύρια δολάρια, αυξανόμενο κατά ένα ακόμη τρισεκατομμύριο περίπου κάθε 176 ημέρες.

Εν τω μεταξύ, πιστωτές όπως η Κίνα και η Σαουδική Αραβία μειώνουν σιωπηλά τα κρατικά τους αποθέματα σε αμερικανικά assets.

Το χρέος των ΗΠΑ που κατέχει η Κίνα μειώθηκε στα 761 δισεκατομμύρια δολάρια νωρίτερα φέτος, το χαμηλότερο από το 2009, ενώ το ποσοστό της Σαουδικής Αραβίας έχει πέσει στο χαμηλότερο επίπεδο των 126 δισεκατομμυρίων δολαρίων, αντανακλώντας μία παγκόσμια αναδιάρθρωση των αποθεματικών και τον αυξανόμενο σκεπτικισμό σχετικά με το κρατικό χρέος των ΗΠΑ.

Εάν εισαχθεί η χρήση των stable coins σε όλο τον κόσμο, όπως σε μέρη όπως το Μπουένος Άιρες και το Ναϊρόμπι, που τα χρησιμοποιούν για τα πάντα, από την πληρωμή του ενοικίου τους έως την αντιστάθμιση της αστάθειας του τοπικού νομίσματος και ταυτόχρονα αναδεικνύονται ως μια νέα, πρόθυμη τάξη δανειστών στον «Θείο Σαμ».

Οι αλλαγές από την κυβέρνηση Trump

Η κυβέρνηση Donald Trump έχει ήδη ξεκαθαρίσει τη στάση της σχετικά με τα σταθερά κρυπτονομίσματα.

Ο David Sacks «τσάρος» της αγοράς των κρυπτονομισμάτων και της τεχνητής νοημοσύνης έχει υποστηρίξει ότι θα μπορούσαν να βοηθήσουν στην εξασφάλιση της παγκόσμιας κυριαρχίας του δολαρίου, και ο Πρόεδρος Trump έχει πιέσει το Κογκρέσο να καταθέσει ένα νομοσχέδιο προς επικύρωση πριν από τις διακοπές του Αυγούστου.

«Τα stable coins έχουν τη δυνατότητα να διασφαλίσουν την κυριαρχία του αμερικανικού δολαρίου διεθνώς, ώστε να αυξήσουν τη χρήση του δολαρίου ψηφιακά ως παγκόσμιου αποθεματικού νομίσματος, και στη διαδικασία να δημιουργήσουν δυνητικά τρισεκατομμύρια δολάρια ζήτησης για αμερικανικά ομόλογα, κάτι που θα μπορούσε να μειώσει τα μακροπρόθεσμα επιτόκια», δήλωσε ο Sacks κατά την πρώτη του συνέντευξη Τύπου τον Φεβρουάριο.

Επιπλέον, η επιχείρηση της οικογένειας Trump, η World Liberty Financial, ανακοίνωσε σχέδια για το δικό της stable coin

Η μοίρα μίας εκκρεμούς ρύθμισης

Την 1η Μαΐου, η World Liberty ανακοίνωσε ότι το token θα χρησιμοποιηθεί από την MGX, μια εταιρεία που υποστηρίζεται από την κυβέρνηση του Άμπου Ντάμπι, για να επενδύσει 2 δισεκατομμύρια δολάρια στην Binance, το ανταλλακτήριο κρυπτονομισμάτων.

Λίγες μέρες αργότερα, εννέα Δημοκρατικοί της Γερουσίας, συμπεριλαμβανομένων τεσσάρων που προηγουμένως υποστήριζαν το νομοσχέδιο "GENIUS" για τα stable coins εξέδωσαν δήλωση λέγοντας ότι θα αντιταχθούν στη νομοθεσία στην τρέχουσα μορφή της, σύμφωνα με δημοσίευμα του Politico.

Ωστόσο, οι νομοθέτες προωθούσαν την ιδέα των εκδοτών stablecoins ως τελικών αγοραστών ομολόγων του Δημοσίου ακόμη και πριν αναλάβει τα καθήκοντά του ο Trump.

Ο γερουσιαστής Ritchie Torres από τη Νέα Υόρκη υπογράμμισε σε άρθρο του το περασμένο φθινόπωρο ότι η μεγαλύτερη υιοθέτηση stable coins σημαίνει μεγαλύτερη ζήτηση για ομόλογα του Δημοσίου και, με τη σειρά της, χαμηλότερο κόστος δανεισμού.

Νωρίτερα, ο πρώην πρόεδρος της Βουλής των Αντιπροσώπων Paul Ryan παρουσίασε τα stable coin ως προστατευτικό μέσο έναντι ενός μελλοντικού κύματος ξένων πωλήσεων: εάν οι παραδοσιακοί αγοραστές υποχωρήσουν, οι εκδότες token που υποστηρίζονται από δολάριο θα μπορούσαν να καλύψουν το κενό.

Ο Christopher Perkins, πρόεδρος της εταιρείας επενδύσεων CoinFund, που επικεντρώνεται στα κρυπτονομίσματα, το θέτει ευθέως: «Δεν θα μπορούσαμε να εφεύρουμε καλύτερη καινοτομία για το δολάριο από ένα σταθερό κρυπτονόμισμα.

Κάνει το δολάριο πιο διαθέσιμο παγκοσμίως.

Η ενίσχυσή του ως παγκόσμιου αποθεματικού νομίσματος

Εάν πέσει σε λάθος χέρια, υπάρχει η δέουσα διαδικασία με την οποία η κυβέρνηση μπορεί να «παγώσει» και να κατάσχει περιουσιακά στοιχεία. Ελέγχει τόσα πολλά πλαίσια: δημιουργεί αγοραστές για το χρέος, μειώνει τα επιτόκιά».

Η Yesha Yadav, καθηγήτρια στο Πανεπιστήμιο Vanderbilt, της οποίας το ερευνητικό ενδιαφέρον επικεντρώνεται στην αγορά κρατικών ομολόγων, είναι σαφώς λιγότερο ενθουσιώδης για την εξαγορά της αγοράς κρατικών τίτλων από κρυπτονομίσματα.

Πιστεύει ότι η ενσωμάτωση stable coins σε αυτήν δημιουργεί νέες ευπάθειες.

«Εάν η αγορά κρατικών ομολόγων των ΗΠΑ, για οποιονδήποτε λόγο, υποστεί πίεση, εάν υπάρχουν αμφιβολίες για την ικανότητα των ΗΠΑ να αποπληρώσουν τις πληρωμές τους, τότε για τους εκδότες σταθερών κρυπτονομισμάτων, δεν αποτελεί πλέον ένα ασφαλές περιουσιακό στοιχείο που μπορεί να υποκαταστήσει μια απαίτηση σε ρευστό», εξηγεί.

Και αν ένας σημαντικός εκδότης stablecoins καταρρεύσει, θα μπορούσε να αναγκαστεί να απορρίψει μαζικά τα ομόλογα του Δημοσίου, αποσταθεροποιώντας την αγορά.

Σε αντίθεση με τις ξένες κεντρικές τράπεζες, οι εκδότες stable coins αντιμετωπίζουν πραγματικό κίνδυνο μαζικής εκταμίευσης: οι πανικοβλημένοι πελάτες μπορούν να αποσύρουν κεφάλαια αμέσως, πυροδοτώντας άμεση πίεση πώλησης.

Φυσικά, αυτός ο κίνδυνος ισχύει και για τα Money Market Funds .

Το 2008, μετά την κατάρρευση της Lehman Brothers, το Πρωτογενές Ταμείο Αποθεματικών ύψους 65 δισεκατομμυρίων δολαρίων, το οποίο κατείχε λιγότερο από το 2% των εμπορικών τίτλων της Lehman, αντιμετώπισε μια μαζική εκταμίευση και αναγκάστηκε να ρευστοποιήσει τα περιουσιακά του στοιχεία.

«Για πρώτη φορά, η αγορά ομολόγων υποστηρίζει τη χρηματική αξία ενός συστήματος πληρωμών, αποτελώντας ένα στήριγμα για μια εντελώς νέα νομισματική απαίτηση», σημειώνει η Yadav.

Εάν ξεσπάσει μια κρίση, θα πρέπει η κυβέρνηση να διασώσει τους εκδότες stable coins για να μην αθετήσουν τις απαιτήσεις σε δολάρια που έχουν εκδώσει;

Οι υπεύθυνοι χάραξης πολιτικής δεν έχουν αντιμετωπίσει πλήρως αυτά τα ερωτήματα, και θα έπρεπε, λέει.

Ο Arthur Wilmarth, καθηγητής Νομικής στο Πανεπιστήμιο George Washington, διατυπώνει μια άλλη ανησυχία: «Η δημιουργία σημαντικών νέων απαιτήσεων για έντοκα γραμμάτια του Δημοσίου και repos με εγγύηση το Δημόσιο και reverse repos από τους εκδότες stablecoins θα μπορούσε να προκαλέσει επικίνδυνες ελλείψεις διαθέσιμων εντόκων γραμματίων του Δημοσίου, ιδιαίτερα σε περιόδους οικονομικής πίεσης».

Επισημαίνει προηγούμενες διαταραχές όπως η κρίση της αγοράς repos του Σεπτεμβρίου 2019 και το sell off τον Μάρτιο του 2020 ως προειδοποιητικά παραδείγματα. Προς το παρόν, η ζήτηση για ένα ακόμη τρισεκατομμύριο δολάρια του Δημοσίου από τους εκδότες stable coins μπορεί να φαίνεται διαχειρίσιμη. Αλλά το τοπίο αλλάζει γρήγορα.

Μεγάλα χρηματοπιστωτικά ιδρύματα όπως η Bank of America και η Fidelity, τα οποία διαχειρίζονται τρισεκατομμύρια σε περιουσιακά στοιχεία, εξετάζουν την κυκλοφορία stable coins.

Η Visa και η Bridge, η οποία αποκτήθηκε από την Stripe, μόλις κυκλοφόρησαν πιστωτικές κάρτες συνδεδεμένες με stable coins σε όλη τη Λατινική Αμερική και η Mastercard παρουσίασε μια νέα πλατφόρμα μέσω της οποίας οι χρήστες θα μπορούν να πληρώνουν για αγορές με stable coins και να τα αποσύρουν απευθείας στους τραπεζικούς τους λογαριασμούς.

Ωστόσο, η Yadav προειδοποιεί όσον αφορά ότι τα stablecoins θα γίνουν ένα αξιόπιστο backstop (μέσο διασφάλισης της σταθερότητας στην αγορά) για το δολάριο ή την αγορά ομολόγων του Δημοσίου: «Η υπόθεση ότι οι εκδότες stablecoins απλώς θα καλύψουν το κενό δεν είναι κάτι στο οποίο θα πρέπει να βασίζονται οι υπεύθυνοι χάραξης πολιτικής», προειδοποιεί.

Και υπάρχει ένας άλλος πιθανός κίνδυνος: οι τράπεζες και άλλοι εκδότες stablecoins να περιορίσουν τα αποθεματικά τους σε ομόλογα του Δημοσίου.

Ο Kevin Lehtiniitty, Διευθύνων Σύμβουλος της Borderless.xyz, πιστεύει ότι τα stablecoins που εκδίδονται από τράπεζες θα μπορούσαν να υπόκεινται στους κανόνες κλασματικών αποθεματικών που οι τράπεζες χρησιμοποιούν εδώ και καιρό για να κατευθύνουν τις ασφαλισμένες από την FDIC (την εποπτική αρχή) καταθέσεις τους σε πιο επικερδείς τομείς.

www.bankingnews.gr

Η λύση που έχει προκριθεί είναι να «αφοπλίσει» τους κατόχους αμερικανικού χρέους – μόνο ο Ασιάτες, συμπεριλαμβανομένων της Κίνας και της Ιαπωνίας κατέχουν πάνω από 3 τρισ. δολ. αμερικανικά assets – διευρύνοντας το νομισματικό περιβάλλον του δολαρίου μέσα από τα stable coins.

Με μία κίνηση επιτυγχάνονται δύο στόχοι: Αυξάνεται έτσι η ζήτηση για αμερικανικό χρέος και μειώνεται το κόστος εξυπηρέτησης στις κρίσιμες μεγάλες λήξεις χωρίς να αυξηθεί η προσφορά (Μ2) δολαρίων που θα ασκήσει πληθωριστικές πιέσεις στην οικονομία (όπως έκανε η Fed μέχρι τώρα) ενώ τη ίδια ώρα η κατοχή του χρέους των ΗΠΑ παραμένει συνδεδεμένη με το δολαριακό σύστημα.

Ο Brian Moynihan, διευθύνων σύμβουλος της Bank of America που διαχειρίζεται περιουσιακά στοιχεία αξίας 2,6 τρισεκατομμυρίων δολαρίων, συνήθως δεν γίνεται πρωτοσέλιδο για τις απόψεις του για τα κρυπτονομίσματα.

Αλλά τον Φεβρουάριο, έκανε ακριβώς αυτό: «Εάν τα νομιμοποιήσουν, θα στραφούμε με αυτή τη δραστηριότητα».

Μιλούσε για τα stable coins - κρυπτονομίσματα που βασίζονται στην τεχνολογία blockchain και συνήθως συνδέονται με το δολάριο και, ολοένα και σε μεγαλύτερο βαθμό, για τη διαχείριση της ρευστότητας στις παγκόσμιες πληρωμές.

Το Κογκρέσο, αναμένεται να καθορίσει τους κανόνες για αυτές τις δημιουργίες κρυπτονομισμάτων.

Ο νόμος STABLE στη Βουλή των Αντιπροσώπων και ο νόμος GENIUS στη Γερουσία είναι νομοσχέδια που έχουν έναν κοινό στόχο: να εντάξουν την έκδοση σταθερών κρυπτονομισμάτων σε ένα κανονιστικό πλαίσιο, καθορίζοντας με ακρίβεια πόσο κεφάλαιο, ρευστότητα και διαχείριση κινδύνου απαιτούνται, σύμφωνα με δημοσίευμα του Forbes.

Στοχεύουν επίσης να διευκρινίσουν ποιες ομοσπονδιακές ή πολιτειακές υπηρεσίες μπορούν να διαδραματίσουν τον ρόλο του ρυθμιστή της εν λόγω αγοράς.

Υπάρχει όμως και μια άλλη, λιγότερο φανταχτερή δευτερεύουσα συνέπεια: Πώς η ευρεία αποδοχή των σταθερών κρυπτονομισμάτων μεταξύ των παραδοσιακών ιδρυμάτων παγκοσμίως θα επηρεάσει την αγορά ομολόγων των Ηνωμένων Πολιτειών που προσεγγίζει τα 28 τρισεκατομμυρίων δολάρια;

Το θέμα είναι να μετατραπούν τα ομόλογα του Δημοσίου σε ραχοκοκαλιά των αποθεματικών σε stablacoins, επειδή δεν υπάρχουν πολλά άλλα assets που να πλησιάζουν όσον αφορά τα πρότυπα ασφάλειας και τη ρευστότητα.

Υπάρχει προσφορά για ψηφιακό δολάριο, πρέπει να υποστηριχθεί με περιουσιακά στοιχεία που είναι όσο το δυνατόν μειωμένου κινδύνου.

Αυτό μοίαζει με τα εκατοντάδες money market funds, τα οποία εκδίδονται από κολοσσούς όπως η BlackRock, η Fidelity και η Vanguard και περιλαμβάνουν πάνω από 6 τρισεκατομμύρια δολάρια σε περιουσιακά στοιχεία, κυρίως σε αμερικανικά ομόλογα.

Ένα αμοιβαίο κεφάλαιο χρηματαγοράς (money market funds - MMF) είναι ένα επενδυτικό fund ανοιχτού τύπου που κατέχει βραχυπρόθεσμο χρέος που εκδίδεται από κυβερνήσεις, τράπεζες και μεγάλες εταιρείες.

Τα MMF διαδραματίζουν αναπόσπαστο ρόλο στο παγκόσμιο χρηματοπιστωτικό σύστημα ως πηγές βραχυπρόθεσμης χρηματοδότησης για οργανισμούς όπως κυβερνήσεις, συνταξιοδοτικά ταμεία, ασφαλιστικές εταιρείες, εταιρείες, τοπικές αρχές και φιλανθρωπικά ιδρύματα.

Τα αμοιβαία κεφάλαια χρηματαγοράς έχουν επίσης αποκτήσει μια δευτερεύουσα λειτουργία ως αποθεματικό μετρητών για τους απλούς «λιανικούς» επενδυτές που κυνηγούν ένα καλύτερο επιτόκιο από αυτό που μπορούν να λάβουν από έναν τραπεζικό λογαριασμό ή ένα ISA μετρητών.

Η μεγάλη διαφορά είναι ότι, σε αντίθεση με ένα money market fund, ας πούμε, από την Fidelity, το οποίο μπορεί να σας αποφέρει ετήσια απόδοση 4%, οι περισσότεροι εκδότες stable coins έχουν μέχρι στιγμής αντισταθεί στην προσφορά οποιουδήποτε είδους απόδοσης ή εισοδήματος στους κατόχους τους.

Αυτός είναι ένας λόγος για τον οποίο το Tether, η μεγαλύτερη εταιρεία στον χώρο, έχει εξαιρετικά υψηλά περιθώρια κέρδους και ανέφερε λειτουργικά κέρδη άνω του 1 δισεκατομμυρίου δολαρίων το πρώτο τρίμηνο του 2025.

Αυτή τη στιγμή, οι δεκάδες εκδότες σταθερών κρυπτονομισμάτων που υπάρχουν - αν και κυρίως η Tether, με έδρα το Ελ Σαλβαδόρ, και η Circle, με έδρα τη Νέα Υόρκη - κατέχουν περίπου 150 δισεκατομμύρια δολάρια σε χρέος των ΗΠΑ, κυρίως βραχυπρόθεσμα ομόλογα.

Αυτό είναι ένα σφάλμα στρογγυλοποίησης στην αγορά ομολόγων του Δημοσίου ύψους 28 τρισεκατομμυρίων δολαρίων και ένα αρκετά ασήμαντο μέρος των 6 τρισεκατομμυρίων δολαρίων σε εκκρεμή έντοκα γραμμάτια του Δημοσίου.

Τα περισσότερα ομόλογα του Δημοσίου των ΗΠΑ εξακολουθούν να κατέχονται από την ίδια την κυβέρνηση αν υπολογίσει κάποιος τα ταμεία κοινωνικής ασφάλισης και τα ομοσπονδιακά συνταξιοδοτικά Funds.

Τα αμοιβαία κεφάλαια, οι τράπεζες και οι ασφαλιστικές εταιρείες των ΗΠΑ είναι οι επόμενοι μεγαλύτεροι κάτοχοι, με τους ξένους επενδυτές να αντιπροσωπεύουν περίπου το 30% (περίπου 8,8 τρισεκατομμύρια δολάρια), με επικεφαλής την Ιαπωνία και την Κίνα.

Τα κέρδη του Tehter

Ωστόσο, η βρετανική Standard Chartered Bank, ένα ίδρυμα (περιουσιακά στοιχεία) αξίας 874 δισεκατομμυρίων δολαρίων που προσφέρει υπηρεσέις θεματοφυλακής για κρυπτονομίσματα, προβλέπει ότι η παγκόσμια αγορά stable coins θα μπορούσε να εκτοξευθεί από τα 240 δισεκατομμύρια δολάρια σε 2 τρισεκατομμύρια δολάρια σε μόλις τρία χρόνια.

Και τα οι δύο κανονισμοί των stable coins προσδιορίζουν ρητώς τα ομόλογα του Δημοσίου με λήξη 93 ημερών ή λιγότερο ως ένα από τα λίγα αποδεκτά αποθεματικά assets.

Αυτό θα μπορούσε να σημαίνει επιπλέον 1 τρισεκατομμύριο δολάρια σε ζήτηση για έντοκα γραμμάτια του Δημοσίου βραχυπρόθεσμα, σύμφωνα με μία παρουσίαση στις 30 Απριλίου από την Συμβουλευτική Επιτροπή Δανεισμού του Δημοσίου (TBAC), μια ομάδα ανώτερων τραπεζιτών, διαχειριστών περιουσιακών στοιχείων και εκπροσώπων των hedge funds που συμβουλεύει τους αξιωματούχους του Δημοσίου κάθε τρίμηνο.

Η ερευνητική ομάδα της Citi προχωρά ένα βήμα παραπέρα, υποδεικνύοντας ότι μέχρι το 2030 οι εκδότες σταθερών κρυπτονομισμάτων θα μπορούσαν να ξεπεράσουν οποιαδήποτε μεμονωμένη ξένη χώρα ως κάτοχοι κρατικού χρέους των ΗΠΑ.

Παρά το αμφιλεγόμενο ιστορικό του, το Tether, με 120 δισεκατομμύρια δολάρια ήδη επενδυμένα σε αμερικανικά ομόλογα, θα μπορούσε να γίνει ο μεγαλύτερος κάτοχος εάν συμμορφωθεί με τους νέους κανονισμούς.

Δεδομένα για τα stablecoins

Μία σημαντική αναταραχή στην αγορά θα μπορούσε να ξεσπάσει καθώς το εθνικό χρέος των ΗΠΑ θα ξεπεράσει τα 36 τρισεκατομμύρια δολάρια, αυξανόμενο κατά ένα ακόμη τρισεκατομμύριο περίπου κάθε 176 ημέρες.

Εν τω μεταξύ, πιστωτές όπως η Κίνα και η Σαουδική Αραβία μειώνουν σιωπηλά τα κρατικά τους αποθέματα σε αμερικανικά assets.

Το χρέος των ΗΠΑ που κατέχει η Κίνα μειώθηκε στα 761 δισεκατομμύρια δολάρια νωρίτερα φέτος, το χαμηλότερο από το 2009, ενώ το ποσοστό της Σαουδικής Αραβίας έχει πέσει στο χαμηλότερο επίπεδο των 126 δισεκατομμυρίων δολαρίων, αντανακλώντας μία παγκόσμια αναδιάρθρωση των αποθεματικών και τον αυξανόμενο σκεπτικισμό σχετικά με το κρατικό χρέος των ΗΠΑ.

Εάν εισαχθεί η χρήση των stable coins σε όλο τον κόσμο, όπως σε μέρη όπως το Μπουένος Άιρες και το Ναϊρόμπι, που τα χρησιμοποιούν για τα πάντα, από την πληρωμή του ενοικίου τους έως την αντιστάθμιση της αστάθειας του τοπικού νομίσματος και ταυτόχρονα αναδεικνύονται ως μια νέα, πρόθυμη τάξη δανειστών στον «Θείο Σαμ».

Οι αλλαγές από την κυβέρνηση Trump

Η κυβέρνηση Donald Trump έχει ήδη ξεκαθαρίσει τη στάση της σχετικά με τα σταθερά κρυπτονομίσματα.

Ο David Sacks «τσάρος» της αγοράς των κρυπτονομισμάτων και της τεχνητής νοημοσύνης έχει υποστηρίξει ότι θα μπορούσαν να βοηθήσουν στην εξασφάλιση της παγκόσμιας κυριαρχίας του δολαρίου, και ο Πρόεδρος Trump έχει πιέσει το Κογκρέσο να καταθέσει ένα νομοσχέδιο προς επικύρωση πριν από τις διακοπές του Αυγούστου.

«Τα stable coins έχουν τη δυνατότητα να διασφαλίσουν την κυριαρχία του αμερικανικού δολαρίου διεθνώς, ώστε να αυξήσουν τη χρήση του δολαρίου ψηφιακά ως παγκόσμιου αποθεματικού νομίσματος, και στη διαδικασία να δημιουργήσουν δυνητικά τρισεκατομμύρια δολάρια ζήτησης για αμερικανικά ομόλογα, κάτι που θα μπορούσε να μειώσει τα μακροπρόθεσμα επιτόκια», δήλωσε ο Sacks κατά την πρώτη του συνέντευξη Τύπου τον Φεβρουάριο.

Επιπλέον, η επιχείρηση της οικογένειας Trump, η World Liberty Financial, ανακοίνωσε σχέδια για το δικό της stable coin

Η μοίρα μίας εκκρεμούς ρύθμισης

Την 1η Μαΐου, η World Liberty ανακοίνωσε ότι το token θα χρησιμοποιηθεί από την MGX, μια εταιρεία που υποστηρίζεται από την κυβέρνηση του Άμπου Ντάμπι, για να επενδύσει 2 δισεκατομμύρια δολάρια στην Binance, το ανταλλακτήριο κρυπτονομισμάτων.

Λίγες μέρες αργότερα, εννέα Δημοκρατικοί της Γερουσίας, συμπεριλαμβανομένων τεσσάρων που προηγουμένως υποστήριζαν το νομοσχέδιο "GENIUS" για τα stable coins εξέδωσαν δήλωση λέγοντας ότι θα αντιταχθούν στη νομοθεσία στην τρέχουσα μορφή της, σύμφωνα με δημοσίευμα του Politico.

Ωστόσο, οι νομοθέτες προωθούσαν την ιδέα των εκδοτών stablecoins ως τελικών αγοραστών ομολόγων του Δημοσίου ακόμη και πριν αναλάβει τα καθήκοντά του ο Trump.

Ο γερουσιαστής Ritchie Torres από τη Νέα Υόρκη υπογράμμισε σε άρθρο του το περασμένο φθινόπωρο ότι η μεγαλύτερη υιοθέτηση stable coins σημαίνει μεγαλύτερη ζήτηση για ομόλογα του Δημοσίου και, με τη σειρά της, χαμηλότερο κόστος δανεισμού.

Νωρίτερα, ο πρώην πρόεδρος της Βουλής των Αντιπροσώπων Paul Ryan παρουσίασε τα stable coin ως προστατευτικό μέσο έναντι ενός μελλοντικού κύματος ξένων πωλήσεων: εάν οι παραδοσιακοί αγοραστές υποχωρήσουν, οι εκδότες token που υποστηρίζονται από δολάριο θα μπορούσαν να καλύψουν το κενό.

Ο Christopher Perkins, πρόεδρος της εταιρείας επενδύσεων CoinFund, που επικεντρώνεται στα κρυπτονομίσματα, το θέτει ευθέως: «Δεν θα μπορούσαμε να εφεύρουμε καλύτερη καινοτομία για το δολάριο από ένα σταθερό κρυπτονόμισμα.

Κάνει το δολάριο πιο διαθέσιμο παγκοσμίως.

Η ενίσχυσή του ως παγκόσμιου αποθεματικού νομίσματος

Εάν πέσει σε λάθος χέρια, υπάρχει η δέουσα διαδικασία με την οποία η κυβέρνηση μπορεί να «παγώσει» και να κατάσχει περιουσιακά στοιχεία. Ελέγχει τόσα πολλά πλαίσια: δημιουργεί αγοραστές για το χρέος, μειώνει τα επιτόκιά».

Η Yesha Yadav, καθηγήτρια στο Πανεπιστήμιο Vanderbilt, της οποίας το ερευνητικό ενδιαφέρον επικεντρώνεται στην αγορά κρατικών ομολόγων, είναι σαφώς λιγότερο ενθουσιώδης για την εξαγορά της αγοράς κρατικών τίτλων από κρυπτονομίσματα.

Πιστεύει ότι η ενσωμάτωση stable coins σε αυτήν δημιουργεί νέες ευπάθειες.

«Εάν η αγορά κρατικών ομολόγων των ΗΠΑ, για οποιονδήποτε λόγο, υποστεί πίεση, εάν υπάρχουν αμφιβολίες για την ικανότητα των ΗΠΑ να αποπληρώσουν τις πληρωμές τους, τότε για τους εκδότες σταθερών κρυπτονομισμάτων, δεν αποτελεί πλέον ένα ασφαλές περιουσιακό στοιχείο που μπορεί να υποκαταστήσει μια απαίτηση σε ρευστό», εξηγεί.

Και αν ένας σημαντικός εκδότης stablecoins καταρρεύσει, θα μπορούσε να αναγκαστεί να απορρίψει μαζικά τα ομόλογα του Δημοσίου, αποσταθεροποιώντας την αγορά.

Σε αντίθεση με τις ξένες κεντρικές τράπεζες, οι εκδότες stable coins αντιμετωπίζουν πραγματικό κίνδυνο μαζικής εκταμίευσης: οι πανικοβλημένοι πελάτες μπορούν να αποσύρουν κεφάλαια αμέσως, πυροδοτώντας άμεση πίεση πώλησης.

Φυσικά, αυτός ο κίνδυνος ισχύει και για τα Money Market Funds .

Το 2008, μετά την κατάρρευση της Lehman Brothers, το Πρωτογενές Ταμείο Αποθεματικών ύψους 65 δισεκατομμυρίων δολαρίων, το οποίο κατείχε λιγότερο από το 2% των εμπορικών τίτλων της Lehman, αντιμετώπισε μια μαζική εκταμίευση και αναγκάστηκε να ρευστοποιήσει τα περιουσιακά του στοιχεία.

«Για πρώτη φορά, η αγορά ομολόγων υποστηρίζει τη χρηματική αξία ενός συστήματος πληρωμών, αποτελώντας ένα στήριγμα για μια εντελώς νέα νομισματική απαίτηση», σημειώνει η Yadav.

Εάν ξεσπάσει μια κρίση, θα πρέπει η κυβέρνηση να διασώσει τους εκδότες stable coins για να μην αθετήσουν τις απαιτήσεις σε δολάρια που έχουν εκδώσει;

Οι υπεύθυνοι χάραξης πολιτικής δεν έχουν αντιμετωπίσει πλήρως αυτά τα ερωτήματα, και θα έπρεπε, λέει.

Ο Arthur Wilmarth, καθηγητής Νομικής στο Πανεπιστήμιο George Washington, διατυπώνει μια άλλη ανησυχία: «Η δημιουργία σημαντικών νέων απαιτήσεων για έντοκα γραμμάτια του Δημοσίου και repos με εγγύηση το Δημόσιο και reverse repos από τους εκδότες stablecoins θα μπορούσε να προκαλέσει επικίνδυνες ελλείψεις διαθέσιμων εντόκων γραμματίων του Δημοσίου, ιδιαίτερα σε περιόδους οικονομικής πίεσης».

Επισημαίνει προηγούμενες διαταραχές όπως η κρίση της αγοράς repos του Σεπτεμβρίου 2019 και το sell off τον Μάρτιο του 2020 ως προειδοποιητικά παραδείγματα. Προς το παρόν, η ζήτηση για ένα ακόμη τρισεκατομμύριο δολάρια του Δημοσίου από τους εκδότες stable coins μπορεί να φαίνεται διαχειρίσιμη. Αλλά το τοπίο αλλάζει γρήγορα.

Μεγάλα χρηματοπιστωτικά ιδρύματα όπως η Bank of America και η Fidelity, τα οποία διαχειρίζονται τρισεκατομμύρια σε περιουσιακά στοιχεία, εξετάζουν την κυκλοφορία stable coins.

Η Visa και η Bridge, η οποία αποκτήθηκε από την Stripe, μόλις κυκλοφόρησαν πιστωτικές κάρτες συνδεδεμένες με stable coins σε όλη τη Λατινική Αμερική και η Mastercard παρουσίασε μια νέα πλατφόρμα μέσω της οποίας οι χρήστες θα μπορούν να πληρώνουν για αγορές με stable coins και να τα αποσύρουν απευθείας στους τραπεζικούς τους λογαριασμούς.

Ωστόσο, η Yadav προειδοποιεί όσον αφορά ότι τα stablecoins θα γίνουν ένα αξιόπιστο backstop (μέσο διασφάλισης της σταθερότητας στην αγορά) για το δολάριο ή την αγορά ομολόγων του Δημοσίου: «Η υπόθεση ότι οι εκδότες stablecoins απλώς θα καλύψουν το κενό δεν είναι κάτι στο οποίο θα πρέπει να βασίζονται οι υπεύθυνοι χάραξης πολιτικής», προειδοποιεί.

Και υπάρχει ένας άλλος πιθανός κίνδυνος: οι τράπεζες και άλλοι εκδότες stablecoins να περιορίσουν τα αποθεματικά τους σε ομόλογα του Δημοσίου.

Ο Kevin Lehtiniitty, Διευθύνων Σύμβουλος της Borderless.xyz, πιστεύει ότι τα stablecoins που εκδίδονται από τράπεζες θα μπορούσαν να υπόκεινται στους κανόνες κλασματικών αποθεματικών που οι τράπεζες χρησιμοποιούν εδώ και καιρό για να κατευθύνουν τις ασφαλισμένες από την FDIC (την εποπτική αρχή) καταθέσεις τους σε πιο επικερδείς τομείς.

www.bankingnews.gr

Σχόλια αναγνωστών