γράφει : Πέτρος Λεωτσάκος

Οι ελληνικές τράπεζες από τα 100 δισεκ. δεν θα μπορούσαν να αξιοποιήσουν πρωτογενώς πάνω από 20 δισεκ.

Η διαχείριση των NPLs των προβληματικών δανείων πάνω από 90 ημέρες αποτελεί μείζονος στρατηγικής σημασίας προτεραιότητα για το ελληνικό τραπεζικό σύστημα.

Τα NPLs (non performing loan) και τα NPEs (non performing exposure) δηλαδή τα μη εξυπηρετούμενα ανοίγματα παραμένουν συνολικά δυσεπίλυτο πρόβλημα.

Τα προβληματικά δάνεια που φθάνουν τα 100 δισεκ. ευρώ σε σύνολο 204 δισεκ. δανείων δομούνται ως εξής

NPLs καταναλωτικά περίπου 16 δισεκ.

NPLs επιχειρηματικά πάσης φύσεως περίπου 44 δισ

NPLs στεγαστικά περίπου 25-26 δισεκ.

Τα υπόλοιπα είναι λοιπές κατηγορίες.

Υπενθυμίζεται ότι τα 204 δισεκ. που είναι τα συνολικά δάνεια δομούνται ως εξής:

- 96 δισεκ. επιχειρηματικά εκ των οποίων 89 δισεκ. μη χρηματοπιστωτικά.

-67 δισεκ στεγαστικά

-25 δισεκ. καταναλωτικά

-12,8 δισεκ. ελευθέρων επαγγελματιών

Το μείζον ερώτημα που τίθεται είναι πόσα τελικώς από τα 100 δισεκ. μπορούν να αξιοποιήσουν οι τράπεζες;

Όλοι αναγνωρίζουν ότι οι ελληνικές τράπεζες παρά τα 36 δισεκ. κεφάλαια τους είναι παγιδευμένες στον βυθό όσο έχουν στα χαρτοφυλάκια τους 100 δισεκ. προβληματικά δάνεια.

Στο κείμενο αυτό αναλύουμε δύο παραμέτρους τις οποίες θεωρούμε μείζονος σημασίας

Α)Τι ποσό μπορεί να αξιοποιηθεί από τα 100 δισεκ. προβληματικά δάνεια;

Β)Ποια είναι η καλύτερη λύση ή λύσεις για την αξιοποίηση των NPLs;

Η τράπεζα της Ελλάδος με βάση το κυπριακό μοντέλο αξιολόγησης από τα τέλη Φεβρουαρίου θα αξιολογεί και θα βαθμολογεί τις τράπεζες με βάση την πρόοδος τους στην διαχείριση των NPLs.

Ταυτόχρονα τον Φεβρουάριο του 2016 ψηφίζεται από την ελληνική βουλή η δυνατότητα πώλησης δανείων ιδιωτών σε τρίτους και βεβαίως distress funds.

(Στο παράδειγμα μας σκοπώς δεν αναφερόμαστε στην bad bank ATE που έχει μέχρι τώρα τις καλύτερες επιδόσεις.

Έχει πετύχει κέρδη περί τα 800 εκατ και αυτό οφείλεται στο γεγονός ότι τα κακά δάνεια της Αγροτικής δεν ήταν και τόσο κακά καθώς και στην σωστή διαχείριση του εκκαθαριστή.

Δεν θεωρούμε ότι είναι αντιπροσωπευτικό το δείγμα της bad bank ATE σε σχέση με τις 4 συστημικές τράπεζες)

Α)Τι ποσό μπορεί να αξιοποιηθεί από τα 100 δισεκ. προβληματικά δάνεια;

Δυστυχώς έχει καλλιεργηθεί μια εσφαλμένη αντίληψη για το τι μπορεί να ανακτηθεί από τα προβληματικά δάνεια.

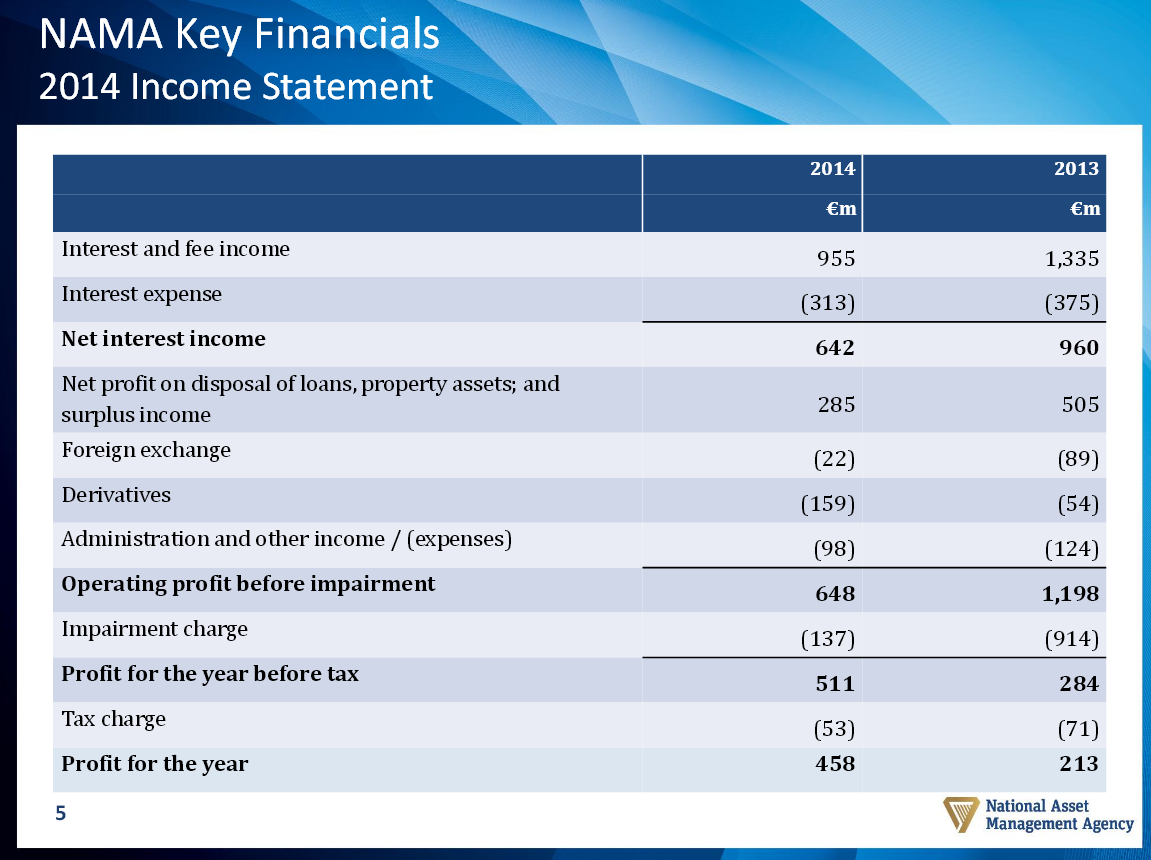

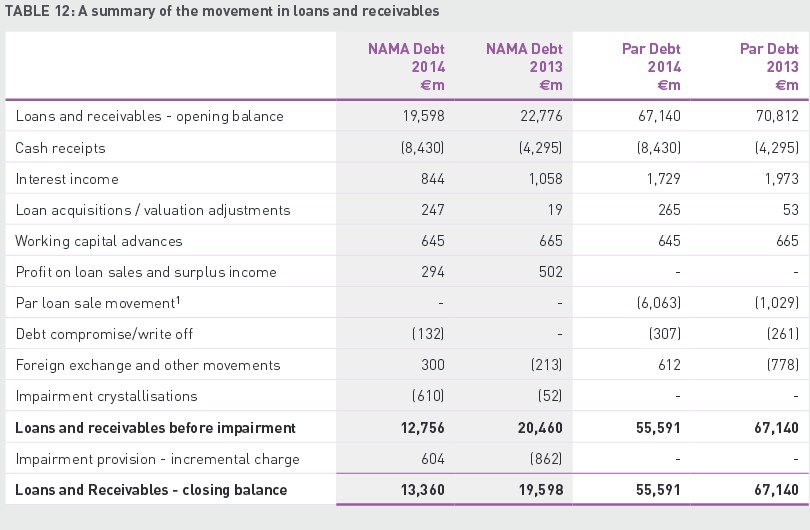

Όμως το πιο σημαντικό στοιχείο είναι να αποτιμήσουμε ίσως το πιο χαρακτηριστικό παράδειγμα που είναι η NAMΑ η εταιρία διαχείρισης NPLs της Ιρλανδίας.

Η NAMA διαχειρίζεται προβληματικά στεγαστικά δάνεια ονομαστικής αξίας 74,2 δισεκ.

Η αγοραία αξία των εξασφαλίσεων είναι 32,4 δισεκ.

Η αγοραία αξία των δανείων είναι 26 δισεκ. δηλαδή απομείωση -65% επί της ονομαστικής αξίας.

Η ΝΑΜΑ πούλησε 5,13 δισεκ. δάνεια, οι εισπράξεις φθάνουν έως τώρα τα 21 δισεκ. και τα κέρδη το 2014 ήταν μόλις 458 εκατ.

Σωρευτικά σε 3 χρόνια η ΝΑΜΑ έχει κερδίσει 1,5 δισεκ.

Πως μεταφράζονται όλα αυτά στην περίπτωση των ελληνικών τραπεζών με προβληματικά δάνεια και ανοίγματα;

Με 100 δισεκ. NPLs και περίπου 50 δισεκ. προβλέψεις οι τράπεζες δεν μπορούν να ανακτήσουν προφανώς 50 δισεκ.

Θα πρέπει να δούμε ποια είναι η αγοραία αξία των εξασφαλίσεων και η αγοραία αξία των προβληματικών δανείων.

Η ΝΑΜΑ στην Ιρλανδία είχε μόνο στεγαστικά δηλαδή εξασφαλίσεις ακίνητα που οι τιμές τους όμως κατέρρευσαν.

Στην Ελλάδα όμως τα 100 δισεκ. αφορούν όλα τα ήδη δανείων.

Π.χ. τα επιχειρηματικά δάνεια έχουν καλύτερη αγοραία αξία αλλά συνολικά η εικόνα επιδεινώνεται γιατί τα προβληματικά καταναλωτικά έχουν αγοραία αξία από 5% έως 20%.

Με βάση με γενική εκτίμηση για την αγοραία αξία – σε παρούσες τιμές και όχι με αναγωγή μελλοντικών τιμών σε παρούσες αξίες – των εξασφαλίσεων και των ίδιων των προβληματικών δανείων οι ελληνικές τράπεζες από τα 100 δισεκ. δεν θα μπορούσαν να αξιοποιήσουν πρωτογενώς πάνω από 20 δισεκ.

Σοβαρή επισήμανση, τα 20 δισεκ. δεν θα είναι κέρδος.

Το καθαρό κέρδος εκτιμούμε ότι δεν θα υπερβεί τα 4 ή 5 δισεκ. σε βάθος 4ετίας και αυτό σε ένα πολύ θετικό σενάριο.

Να διευκρινίσουμε τι εννοούμε πρωτογενώς.

Αν μια τράπεζα πουλήσει σε distress funds δάνεια δεν είναι πρωτογενής αξιοποίηση αλλά δευτερογενής.

Αν αναθέσει σε εταιρία διαχείρισης προβληματικών δανείων θεωρείται πρωτογενής αξιοποίηση γιατί το δάνειο παραμένει στην τράπεζα.

Β)Ποια είναι η καλύτερη λύση ή λύσεις για την αξιοποίηση των NPLs;

Υπάρχουν πολλές λύσεις αλλά η καλύτερη λύση κατά την άποψη μας είναι haircut 30% επί των δανείων.

Οι τράπεζες έχουν 50 δισεκ. προβλέψεις μόνο επί αυτών των δανείων μπορεί να γίνει κάποια διαπραγμάτευση τα άλλα 50 δισεκ. ξεχάστε τα.

Από τα 50 δισεκ. προβλέψεων με haircut 30% π.χ. στα 20 δισεκ. από αυτά σημαίνει ότι οι δανειολήπτες δεν θα χρωστούν 20 δισεκ. αλλά 14 δισεκ. υπό τον όρο ότι θα πληρώνουν.

Το ερώτημα όμως είναι haircut επί ποιου ποσού;

Επί του αρχικού ποσού της σύμβασης ή του ποσού μετά τους τόκους υπερημερίας;

Αν είναι μετά τους τόκους υπερημερίας ούτε το 30% haircut είναι ισχυρό κίνητρο και ο λόγος είναι προφανής.

Είναι διαφορετικό να δεχθείς μια συμφωνία για αρχικό δάνειο 100 ευρώ και διαφορετικό να παρουσιαστεί το δάνειο των 100 ευρώ ως 150 ευρώ λόγω υπερημερίας.

Το 30% haircut στα 100 ευρώ είναι 70 ευρώ και το 30% haircut στα 150 ευρώ είναι 105 ευρώ.

Όσον αφορά τις πωλήσεις προβληματικών δανείων εκτιμούμε τουλάχιστον με τις εκτιμήσεις των τραπεζιτών με τους οποίους έχουμε συνομιλήσει ότι δεν θα ξεπεράσουν τα 7-9 δισεκ.

Δηλαδή οι πωλήσεις σε distress funds ελληνικών προβληματικών δανείων δεν θα ξεπεράσουν τα 7 με 9 δισεκ. ίσως 10 δισεκ. το ανώτερο.

Τα distress funds θα μπορούν να αγοράζουν όλα τα είδη κόκκινων δανείων από τις ελληνικές τράπεζες

Στόχος είναι άμεσα να υπάρξει το θεσμικό και νομοθετικό πλαίσιο ώστε οι ελληνικές τράπεζες να μπορούν να πουλάνε δάνεια και αυτό θα συμβεί τον Φεβρουάριο του 2016.

Βέβαια η πώληση πέραν από την νομική διάσταση απαιτεί λογική τιμή.

Κατά καιρούς έχουν εμφανιστεί διεθνή funds και έχουν προτείνει εξευτελιστικές τιμές για την αγορά προβληματικών δανείων, σε τιμές π.χ. ακόμη και 5% της ονομαστικής αξίας.

Προφανώς τέτοιες τιμές δεν έχουν καμία αξία και δεν θα έχει νόημα καμία διαπραγμάτευση.

Ειδικά στα επιχειρηματικά δάνεια που υπάρχουν και μεγάλες εμπράγματες εξασφαλίσεις είναι προφανές ότι οι τιμές πρέπει να κινούνται μεταξύ του 30% με 45% της αρχικής ονομαστικής αξίας.

Στην Ελλάδα για πρώτη φορά θα δίνεται η δυνατότητα μεταβίβασης μη εξυπηρετούμενων δανείων σε τρίτους με βάση το μοντέλο που έχει υιοθετηθεί στην Κύπρο.

Το κυπριακό μοντέλο περιλαμβάνει ένα μηχανισμό πιστωτικών διευκολύνσεων με την υποχρέωση τα σχήματα που εμφανίζονται να διεκδικούν δάνεια δεν μπορεί να είναι τα κλασσικά SPV αλλά funds με μετοχική σύνθεση.

Ταυτόχρονα θα ανοίξει και το κεφάλαιο των συνεργασιών των τραπεζών με διεθνείς εισπρακτικές εταιρίες τύπου Alpha bank με την Ισπανική Actua

Η ΤτΕ βρίσκεται στην τελική φάση θέσπισης του νέου νομικού πλαισίου ενώ υπενθυμίζεται ότι από τα τέλη Φεβρουαρίου θα ξεκινήσει και η πρώτη αξιολόγηση των τραπεζών όσον αφορά την διαχείριση των NPLs.

Υπενθυμίζεται ότι η έκθεση της Blackrock που παραδόθηκε στην Τράπεζα της Ελλάδος αρχές Νοεμβρίου του 2015 κατέληξε στο συμπέρασμα ότι η μέχρι τώρα διαχείριση των NPLs από τις ελληνικές τράπεζες είναι απογοητευτική.

Η Blackrock προτείνει λύσεις και τρόπους αξιοποίησης των NPLs κατά τράπεζα ενώ αξιολογεί τις ελληνικές τράπεζες με βάση τον ρυθμό αξιοποίησης των προβληματικών δανείων τους.

Οικονομικά στοιχεία για την ΝΑΜΑ Ιρλανδίας που διαχειρίζεται 74,2 δισεκ. στεγαστικά προβληματικά δάνεια

(πρώτη ενημέρωση 11 Ιανουαρίου 2016, 16:00)

www.bankingnews.gr

Τα NPLs (non performing loan) και τα NPEs (non performing exposure) δηλαδή τα μη εξυπηρετούμενα ανοίγματα παραμένουν συνολικά δυσεπίλυτο πρόβλημα.

Τα προβληματικά δάνεια που φθάνουν τα 100 δισεκ. ευρώ σε σύνολο 204 δισεκ. δανείων δομούνται ως εξής

NPLs καταναλωτικά περίπου 16 δισεκ.

NPLs επιχειρηματικά πάσης φύσεως περίπου 44 δισ

NPLs στεγαστικά περίπου 25-26 δισεκ.

Τα υπόλοιπα είναι λοιπές κατηγορίες.

Υπενθυμίζεται ότι τα 204 δισεκ. που είναι τα συνολικά δάνεια δομούνται ως εξής:

- 96 δισεκ. επιχειρηματικά εκ των οποίων 89 δισεκ. μη χρηματοπιστωτικά.

-67 δισεκ στεγαστικά

-25 δισεκ. καταναλωτικά

-12,8 δισεκ. ελευθέρων επαγγελματιών

Το μείζον ερώτημα που τίθεται είναι πόσα τελικώς από τα 100 δισεκ. μπορούν να αξιοποιήσουν οι τράπεζες;

Όλοι αναγνωρίζουν ότι οι ελληνικές τράπεζες παρά τα 36 δισεκ. κεφάλαια τους είναι παγιδευμένες στον βυθό όσο έχουν στα χαρτοφυλάκια τους 100 δισεκ. προβληματικά δάνεια.

Στο κείμενο αυτό αναλύουμε δύο παραμέτρους τις οποίες θεωρούμε μείζονος σημασίας

Α)Τι ποσό μπορεί να αξιοποιηθεί από τα 100 δισεκ. προβληματικά δάνεια;

Β)Ποια είναι η καλύτερη λύση ή λύσεις για την αξιοποίηση των NPLs;

Η τράπεζα της Ελλάδος με βάση το κυπριακό μοντέλο αξιολόγησης από τα τέλη Φεβρουαρίου θα αξιολογεί και θα βαθμολογεί τις τράπεζες με βάση την πρόοδος τους στην διαχείριση των NPLs.

Ταυτόχρονα τον Φεβρουάριο του 2016 ψηφίζεται από την ελληνική βουλή η δυνατότητα πώλησης δανείων ιδιωτών σε τρίτους και βεβαίως distress funds.

(Στο παράδειγμα μας σκοπώς δεν αναφερόμαστε στην bad bank ATE που έχει μέχρι τώρα τις καλύτερες επιδόσεις.

Έχει πετύχει κέρδη περί τα 800 εκατ και αυτό οφείλεται στο γεγονός ότι τα κακά δάνεια της Αγροτικής δεν ήταν και τόσο κακά καθώς και στην σωστή διαχείριση του εκκαθαριστή.

Δεν θεωρούμε ότι είναι αντιπροσωπευτικό το δείγμα της bad bank ATE σε σχέση με τις 4 συστημικές τράπεζες)

Α)Τι ποσό μπορεί να αξιοποιηθεί από τα 100 δισεκ. προβληματικά δάνεια;

Δυστυχώς έχει καλλιεργηθεί μια εσφαλμένη αντίληψη για το τι μπορεί να ανακτηθεί από τα προβληματικά δάνεια.

Όμως το πιο σημαντικό στοιχείο είναι να αποτιμήσουμε ίσως το πιο χαρακτηριστικό παράδειγμα που είναι η NAMΑ η εταιρία διαχείρισης NPLs της Ιρλανδίας.

Η NAMA διαχειρίζεται προβληματικά στεγαστικά δάνεια ονομαστικής αξίας 74,2 δισεκ.

Η αγοραία αξία των εξασφαλίσεων είναι 32,4 δισεκ.

Η αγοραία αξία των δανείων είναι 26 δισεκ. δηλαδή απομείωση -65% επί της ονομαστικής αξίας.

Η ΝΑΜΑ πούλησε 5,13 δισεκ. δάνεια, οι εισπράξεις φθάνουν έως τώρα τα 21 δισεκ. και τα κέρδη το 2014 ήταν μόλις 458 εκατ.

Σωρευτικά σε 3 χρόνια η ΝΑΜΑ έχει κερδίσει 1,5 δισεκ.

Πως μεταφράζονται όλα αυτά στην περίπτωση των ελληνικών τραπεζών με προβληματικά δάνεια και ανοίγματα;

Με 100 δισεκ. NPLs και περίπου 50 δισεκ. προβλέψεις οι τράπεζες δεν μπορούν να ανακτήσουν προφανώς 50 δισεκ.

Θα πρέπει να δούμε ποια είναι η αγοραία αξία των εξασφαλίσεων και η αγοραία αξία των προβληματικών δανείων.

Η ΝΑΜΑ στην Ιρλανδία είχε μόνο στεγαστικά δηλαδή εξασφαλίσεις ακίνητα που οι τιμές τους όμως κατέρρευσαν.

Στην Ελλάδα όμως τα 100 δισεκ. αφορούν όλα τα ήδη δανείων.

Π.χ. τα επιχειρηματικά δάνεια έχουν καλύτερη αγοραία αξία αλλά συνολικά η εικόνα επιδεινώνεται γιατί τα προβληματικά καταναλωτικά έχουν αγοραία αξία από 5% έως 20%.

Με βάση με γενική εκτίμηση για την αγοραία αξία – σε παρούσες τιμές και όχι με αναγωγή μελλοντικών τιμών σε παρούσες αξίες – των εξασφαλίσεων και των ίδιων των προβληματικών δανείων οι ελληνικές τράπεζες από τα 100 δισεκ. δεν θα μπορούσαν να αξιοποιήσουν πρωτογενώς πάνω από 20 δισεκ.

Σοβαρή επισήμανση, τα 20 δισεκ. δεν θα είναι κέρδος.

Το καθαρό κέρδος εκτιμούμε ότι δεν θα υπερβεί τα 4 ή 5 δισεκ. σε βάθος 4ετίας και αυτό σε ένα πολύ θετικό σενάριο.

Να διευκρινίσουμε τι εννοούμε πρωτογενώς.

Αν μια τράπεζα πουλήσει σε distress funds δάνεια δεν είναι πρωτογενής αξιοποίηση αλλά δευτερογενής.

Αν αναθέσει σε εταιρία διαχείρισης προβληματικών δανείων θεωρείται πρωτογενής αξιοποίηση γιατί το δάνειο παραμένει στην τράπεζα.

Β)Ποια είναι η καλύτερη λύση ή λύσεις για την αξιοποίηση των NPLs;

Υπάρχουν πολλές λύσεις αλλά η καλύτερη λύση κατά την άποψη μας είναι haircut 30% επί των δανείων.

Οι τράπεζες έχουν 50 δισεκ. προβλέψεις μόνο επί αυτών των δανείων μπορεί να γίνει κάποια διαπραγμάτευση τα άλλα 50 δισεκ. ξεχάστε τα.

Από τα 50 δισεκ. προβλέψεων με haircut 30% π.χ. στα 20 δισεκ. από αυτά σημαίνει ότι οι δανειολήπτες δεν θα χρωστούν 20 δισεκ. αλλά 14 δισεκ. υπό τον όρο ότι θα πληρώνουν.

Το ερώτημα όμως είναι haircut επί ποιου ποσού;

Επί του αρχικού ποσού της σύμβασης ή του ποσού μετά τους τόκους υπερημερίας;

Αν είναι μετά τους τόκους υπερημερίας ούτε το 30% haircut είναι ισχυρό κίνητρο και ο λόγος είναι προφανής.

Είναι διαφορετικό να δεχθείς μια συμφωνία για αρχικό δάνειο 100 ευρώ και διαφορετικό να παρουσιαστεί το δάνειο των 100 ευρώ ως 150 ευρώ λόγω υπερημερίας.

Το 30% haircut στα 100 ευρώ είναι 70 ευρώ και το 30% haircut στα 150 ευρώ είναι 105 ευρώ.

Όσον αφορά τις πωλήσεις προβληματικών δανείων εκτιμούμε τουλάχιστον με τις εκτιμήσεις των τραπεζιτών με τους οποίους έχουμε συνομιλήσει ότι δεν θα ξεπεράσουν τα 7-9 δισεκ.

Δηλαδή οι πωλήσεις σε distress funds ελληνικών προβληματικών δανείων δεν θα ξεπεράσουν τα 7 με 9 δισεκ. ίσως 10 δισεκ. το ανώτερο.

Τα distress funds θα μπορούν να αγοράζουν όλα τα είδη κόκκινων δανείων από τις ελληνικές τράπεζες

Στόχος είναι άμεσα να υπάρξει το θεσμικό και νομοθετικό πλαίσιο ώστε οι ελληνικές τράπεζες να μπορούν να πουλάνε δάνεια και αυτό θα συμβεί τον Φεβρουάριο του 2016.

Βέβαια η πώληση πέραν από την νομική διάσταση απαιτεί λογική τιμή.

Κατά καιρούς έχουν εμφανιστεί διεθνή funds και έχουν προτείνει εξευτελιστικές τιμές για την αγορά προβληματικών δανείων, σε τιμές π.χ. ακόμη και 5% της ονομαστικής αξίας.

Προφανώς τέτοιες τιμές δεν έχουν καμία αξία και δεν θα έχει νόημα καμία διαπραγμάτευση.

Ειδικά στα επιχειρηματικά δάνεια που υπάρχουν και μεγάλες εμπράγματες εξασφαλίσεις είναι προφανές ότι οι τιμές πρέπει να κινούνται μεταξύ του 30% με 45% της αρχικής ονομαστικής αξίας.

Στην Ελλάδα για πρώτη φορά θα δίνεται η δυνατότητα μεταβίβασης μη εξυπηρετούμενων δανείων σε τρίτους με βάση το μοντέλο που έχει υιοθετηθεί στην Κύπρο.

Το κυπριακό μοντέλο περιλαμβάνει ένα μηχανισμό πιστωτικών διευκολύνσεων με την υποχρέωση τα σχήματα που εμφανίζονται να διεκδικούν δάνεια δεν μπορεί να είναι τα κλασσικά SPV αλλά funds με μετοχική σύνθεση.

Ταυτόχρονα θα ανοίξει και το κεφάλαιο των συνεργασιών των τραπεζών με διεθνείς εισπρακτικές εταιρίες τύπου Alpha bank με την Ισπανική Actua

Η ΤτΕ βρίσκεται στην τελική φάση θέσπισης του νέου νομικού πλαισίου ενώ υπενθυμίζεται ότι από τα τέλη Φεβρουαρίου θα ξεκινήσει και η πρώτη αξιολόγηση των τραπεζών όσον αφορά την διαχείριση των NPLs.

Υπενθυμίζεται ότι η έκθεση της Blackrock που παραδόθηκε στην Τράπεζα της Ελλάδος αρχές Νοεμβρίου του 2015 κατέληξε στο συμπέρασμα ότι η μέχρι τώρα διαχείριση των NPLs από τις ελληνικές τράπεζες είναι απογοητευτική.

Η Blackrock προτείνει λύσεις και τρόπους αξιοποίησης των NPLs κατά τράπεζα ενώ αξιολογεί τις ελληνικές τράπεζες με βάση τον ρυθμό αξιοποίησης των προβληματικών δανείων τους.

Οικονομικά στοιχεία για την ΝΑΜΑ Ιρλανδίας που διαχειρίζεται 74,2 δισεκ. στεγαστικά προβληματικά δάνεια

(πρώτη ενημέρωση 11 Ιανουαρίου 2016, 16:00)

www.bankingnews.gr

Σχόλια αναγνωστών