Το ράλι στις μετοχές μπορεί να οδηγήσει σε κατάρρευση, υποστηρίζει με ανάλυσή της η Bank of America Merrill Lynch

Το ράλι στις μετοχές μπορεί να οδηγήσει σε κατάρρευση, υποστηρίζει με ανάλυσή της η Bank of America Merrill Lynch, σημπληρώνοντας, εν ολίγοις, ότι το αμερικανικό χρηματιστήριο είναι ήδη φούσκα.

Εάν έλεγε κανείς πως τα νέα για την αποτελεσματικότητα του εμβολίου της Pfizer κατά του κορωνοϊού είναι θετικά, θα υποτιμούσε το γεγονός.

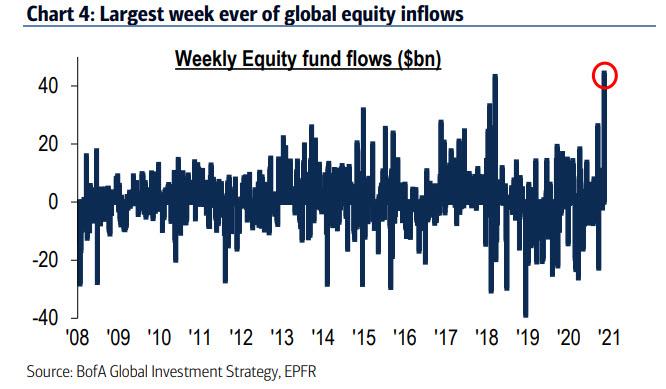

Σύμφωνα με την BofA, οι εισροές την εβδομάδα από τις 9 έως τις 13 Νοεμβρίου έσπασαν κάθε ρεκόρ, αφού έφτασαν τα 44,5 δισεκατομμύρια δολάρια.

Αυτές κατανέμονται ως εξής:

- Μετοχές: 32,5 δισεκ. δολ. (το δεύτερο μεγαλύτερο ποσό στην ιστορία)

- Μετοχές αναδυόμενων αγορών: 6,5 δισεκ. δολ. (το πέμπτο μεγαλύτερο ποσό ιστορικά)

- Τεχνολογία: 2 δισεκ. δολ.

- Ενέργεια: 1,5 δισεκ. δολ.

- Χρηματοπιστωτικές εισροές 1,3 δισεκ. δολ., 4 δισεκ. δολ. σε ομόλογα του αμερικανικού δημοσίου.

Την ίδια στιγμή, περίπου 10,2 δισεκ. δολ. κατευθύνθηκαν σε εταιρικά ομόλογα, 0,8 δισεκ. σε χρυσό, με 17,8 δισεκ. δολ. σε μετρητά να μένουν στην αγορά, κάτι που αποτελεί απόδειξη του πόσο πρωτοφανή ήταν τα θετικά νέα.

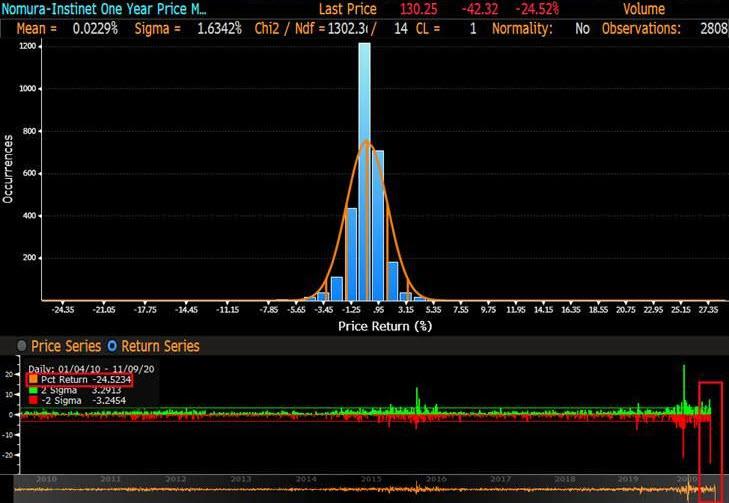

Φυσικά, αν το εμβόλιο αποδειχθεί σωτήριο, ο θετικός αντίκτυπος θα είναι κολοσσιαίος – κάτι που έδειξε και η τυπική απόκλιση σε ό,τι αφορά τις τελευταίες 15 ημέρες.

Αυτό μπορεί να εξηγηθεί από τη δραματική αλλαγή στην ψυχολογία των επενδυτών, έπειτα από ένα έτος δρακόντειων περιοριστικών μέτρων και τρομακτικής ύφεσης.

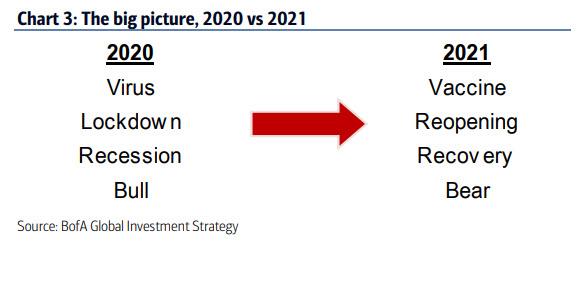

Ωστόσο, σύμφωνα με την BofA, για τη Wall Street το 2020 είναι bullish, ενώ το 2021, έτος εμβολιασμού και επανεκκίνησης της οικονομίας, θα είναι bearish.

Κάνοντας μια αναδρομή, η BofA προβαίνει σε μια πιο λεπτομερή εξέταση του 2020, την οποία αναλύει κατά τρίμηνα ως εξής:

• Α’ τρίμηνο = Συντριβή COVID-19,

• Β’ τρίμηνο = ράλι με lockdown,

• Γ’ τρίμηνο = Επανεκκίνηση της οικονομίας και ράλι,

• Δ’ τρίμηνο = Εμβόλια

Οι αριθμοί δεν αμφισβητούν ότι το 2020 ήταν πολύ bearish για τα θεμελιώδη:

•Θάνατοι COVID-19> 1,2 εκατομμύρια,

• Η ανεργία των ΗΠΑ αυξήθηκε, στα 50 εκατομμύρια οι άνεργοι,

• Παγκόσμιο ΑΕΠ κάτω 9 δισεκατομμυρίων δολαρίων.

Φυσικά, ο λόγος για τον οποίο οι μετοχές ενισχύθηκαν οφείλεται στην άνευ προηγουμένου νομισματική και δημοσιονομική ώθηση ύψους 21 τρισεκατομμυρίων δολαρίων.

Τα προγράμματα ανοικτής αγοράς της παγκόσμιας κεντρικής τράπεζας ανέρχονται σε 1,2 δισεκατομμύρια δολάρια την ώρα και η έκδοση εταιρικών ομολόγων των ΗΠΑ ξεπερνά 3 τρισεκατομμύρια δολάρια.

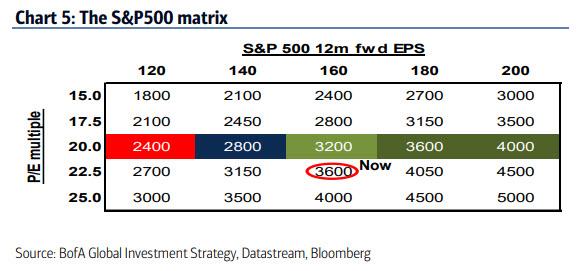

Ωστόσο, παρά την άνευ προηγουμένου παρέμβαση, ο δείκτης βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500 εξακολουθεί να προσπαθεί ακόμη να διασπάσει τις 3.300-3.600 μονάδες.

Αξίζει να σημειωθεί ότι η BofA επισημαίνει ότι o SPX στις 3.600 μονάδες είναι 22 φορές μεγαλύτερος, εν συγκρίσει με τα EPS, που είναι 160 ανά μετοχή, ή αύξηση 20% σε ετήσια βάση.

Σε αυτό το πλαίσιο, η BofA, αντίθετα με τις περισσότερες τράπεζες που βλέπουν bull market, αναφέρει πως για να φτάσει ο S&P 500 στις 4.000 μονάδες απαιτείται τα EPS να ξεπεράσουν τα 180 δολ. ανάμ μετοχή (+33% ετησίως), ήτοι 25x.

Μάλιστα, η τράπεζα επικρίνει τα άλλα χρηματοπιστωτικά ιδρύματα λέγοντας πως είναι ανόητο να πιστεύουμε ότι τα μεγάλα κέρδη από το χρηματιστήριο δεν θα προκαλέσουν αρνητικά πολιτικά μέτρα (φόροι) και χρηματοοικονομικές αντιδράσεις (άνοδος στις αποδόσεις των ομολόγων).

Για να μην κατηγορηθεί δε ότι είναι bearish, επισημαίνει ότι τοποθετείται βάσει των τριών P.

Δηλαδή τοποθέτηση, πολιτική, κέρδη (Positioning, Policy, Profits).

Σε ό,τι αφορά το Positioning: οι «ταύροι» θα υποστηρίξουν την αγορά με μετρητά ($ 4,3 τρισεκ. δολ. σε κεφάλαια χρηματαγοράς).

Σε ό,τι αφορά την πολιτική πραγματικότητα, προβλέπεται δημοσιονομικό αδιέξοδο και μεγάλο άλμα στο QE της Fed.

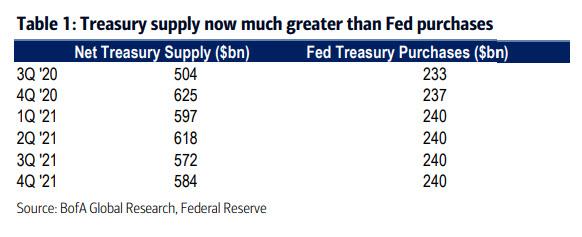

Η προσφορά κρατικών ομολόγων, δε, αναμένεται να ξεπεράσει τη ζήτηση από την ομοσπονδιακή τράπεζα.

Σε ό,τι αφορά τα κέρδη, η επιτυχής στόχευση υψηλότερων τιμών ενεργητικού από τους υπεύθυνους χάραξης πολιτικής επέδρασε θετικά στον στα νοικοκυριά (δαπάνη πιστωτικής κάρτας BAC + 7% σε ετήσια βάση), ενώ έφερε επανακαθορισμό εταιρικών ισολογισμών στην Κίνα / Ασία / και παγκόσμια ανάκαμψη στη μεταποίηση.

Η δυναμική όμως των κερδών μπορεί να ανασταλεί από τα νέα κρούσματα κορωνοϊού.

Λαμβανομένων υπόψη όλων αυτών, η BofA έχει μια διαφορετική αντίληψη για το τι θα συμβεί στη συνέχεια σε σύγκριση με τις άλλες τράπεζες.

Ειδικότερα, συμπεραίνει ότι το σωστό trading είναι να αρχίσει να πουλά κανείς όταν κυκλοφορήσει το εμβόλιο.

Για να ενισχύσει την πτωτική της θέση, η BofA επισημαίνει δύο ακόμη πράγματα.

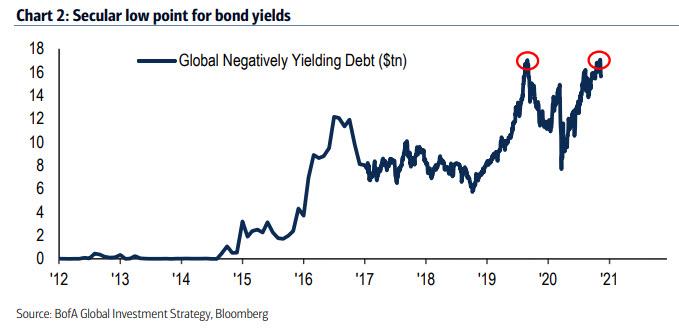

Πρώτον, το συνολικό παγκόσμιο χρέος αρνητικής απόδοσης επιστρέφει στο ρεκόρ των 17 τρισεκατομμυρίων δολαρίων, το οποίο κορυφώθηκε το 2020 δύο φορές, και το οποίο, δεύτερον, υποδηλώνει ότι το τρέχον έτος είναι χρονιά χαμηλών αποδόσεων για τα ομόλογα.

Τα καλά νέα για τους επενδυτές είναι ότι έρχονται υψηλότερες αποδόσεις κερδοσκοπικών ομολόγων έναντι ομολόγων επενδυτικής βαθμίδας, περισσότερα κέρδη για τις αναδυόμενες αγορές αντι του S&P και αξία έναντι ανάπτυξης (Διάγραμμα 8).

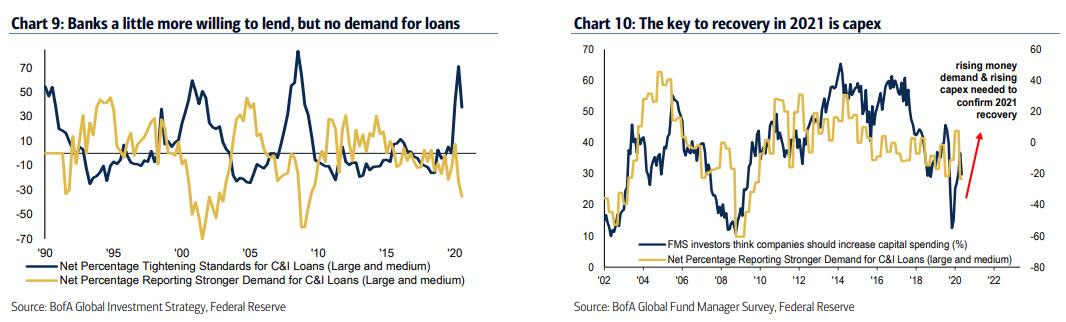

Οι επενδυτές είναι πιθανό να κερδίσουν τοποθετούμενοι σε κυκλικές μετοχές μαζί με συντηρητικές επιλογές από την Big Tech, μέχρι να φτάσει το εμβόλιο (υψηλότερη ζήτηση για χρήματα & capex - Γραφήματα 9 & 10).

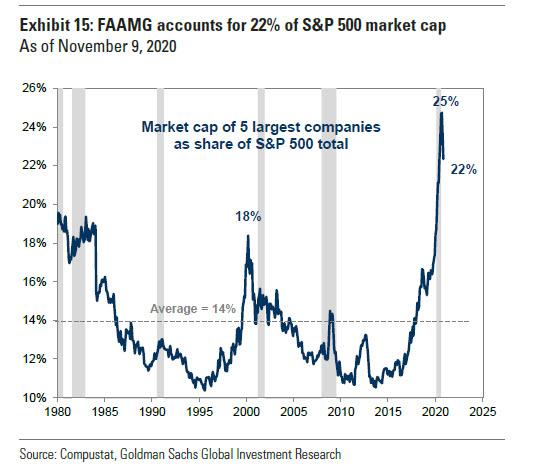

Για να ειπωθεί πιο απλά, η BofA θεωρεί πως το ράλι που προεξοφλούν όλοι δεν είναι τίποτε άλλο παρά μια εναλλαγή λόγω της επικείμενης πλήρους επανεκκίνησης της οικονομίας, κάτι που, ωστόσο, θα είχε τρομερό αντίκτυπο στις τεχνολογικές μετοχές, που υπήρξαν ηγέτες της αγοράς τα τελευταία 3 χρόνια και έχουν φτάσει στο σημείο να αποτελούν 5 από αυτές το 22% της συνολικής κεφαλαιοποίησης του S&P.

www.bankignews.gr

Εάν έλεγε κανείς πως τα νέα για την αποτελεσματικότητα του εμβολίου της Pfizer κατά του κορωνοϊού είναι θετικά, θα υποτιμούσε το γεγονός.

Σύμφωνα με την BofA, οι εισροές την εβδομάδα από τις 9 έως τις 13 Νοεμβρίου έσπασαν κάθε ρεκόρ, αφού έφτασαν τα 44,5 δισεκατομμύρια δολάρια.

Αυτές κατανέμονται ως εξής:

- Μετοχές: 32,5 δισεκ. δολ. (το δεύτερο μεγαλύτερο ποσό στην ιστορία)

- Μετοχές αναδυόμενων αγορών: 6,5 δισεκ. δολ. (το πέμπτο μεγαλύτερο ποσό ιστορικά)

- Τεχνολογία: 2 δισεκ. δολ.

- Ενέργεια: 1,5 δισεκ. δολ.

- Χρηματοπιστωτικές εισροές 1,3 δισεκ. δολ., 4 δισεκ. δολ. σε ομόλογα του αμερικανικού δημοσίου.

Την ίδια στιγμή, περίπου 10,2 δισεκ. δολ. κατευθύνθηκαν σε εταιρικά ομόλογα, 0,8 δισεκ. σε χρυσό, με 17,8 δισεκ. δολ. σε μετρητά να μένουν στην αγορά, κάτι που αποτελεί απόδειξη του πόσο πρωτοφανή ήταν τα θετικά νέα.

Φυσικά, αν το εμβόλιο αποδειχθεί σωτήριο, ο θετικός αντίκτυπος θα είναι κολοσσιαίος – κάτι που έδειξε και η τυπική απόκλιση σε ό,τι αφορά τις τελευταίες 15 ημέρες.

Αυτό μπορεί να εξηγηθεί από τη δραματική αλλαγή στην ψυχολογία των επενδυτών, έπειτα από ένα έτος δρακόντειων περιοριστικών μέτρων και τρομακτικής ύφεσης.

Ωστόσο, σύμφωνα με την BofA, για τη Wall Street το 2020 είναι bullish, ενώ το 2021, έτος εμβολιασμού και επανεκκίνησης της οικονομίας, θα είναι bearish.

Κάνοντας μια αναδρομή, η BofA προβαίνει σε μια πιο λεπτομερή εξέταση του 2020, την οποία αναλύει κατά τρίμηνα ως εξής:

• Α’ τρίμηνο = Συντριβή COVID-19,

• Β’ τρίμηνο = ράλι με lockdown,

• Γ’ τρίμηνο = Επανεκκίνηση της οικονομίας και ράλι,

• Δ’ τρίμηνο = Εμβόλια

Οι αριθμοί δεν αμφισβητούν ότι το 2020 ήταν πολύ bearish για τα θεμελιώδη:

•Θάνατοι COVID-19> 1,2 εκατομμύρια,

• Η ανεργία των ΗΠΑ αυξήθηκε, στα 50 εκατομμύρια οι άνεργοι,

• Παγκόσμιο ΑΕΠ κάτω 9 δισεκατομμυρίων δολαρίων.

Φυσικά, ο λόγος για τον οποίο οι μετοχές ενισχύθηκαν οφείλεται στην άνευ προηγουμένου νομισματική και δημοσιονομική ώθηση ύψους 21 τρισεκατομμυρίων δολαρίων.

Τα προγράμματα ανοικτής αγοράς της παγκόσμιας κεντρικής τράπεζας ανέρχονται σε 1,2 δισεκατομμύρια δολάρια την ώρα και η έκδοση εταιρικών ομολόγων των ΗΠΑ ξεπερνά 3 τρισεκατομμύρια δολάρια.

Ωστόσο, παρά την άνευ προηγουμένου παρέμβαση, ο δείκτης βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500 εξακολουθεί να προσπαθεί ακόμη να διασπάσει τις 3.300-3.600 μονάδες.

Αξίζει να σημειωθεί ότι η BofA επισημαίνει ότι o SPX στις 3.600 μονάδες είναι 22 φορές μεγαλύτερος, εν συγκρίσει με τα EPS, που είναι 160 ανά μετοχή, ή αύξηση 20% σε ετήσια βάση.

Σε αυτό το πλαίσιο, η BofA, αντίθετα με τις περισσότερες τράπεζες που βλέπουν bull market, αναφέρει πως για να φτάσει ο S&P 500 στις 4.000 μονάδες απαιτείται τα EPS να ξεπεράσουν τα 180 δολ. ανάμ μετοχή (+33% ετησίως), ήτοι 25x.

Μάλιστα, η τράπεζα επικρίνει τα άλλα χρηματοπιστωτικά ιδρύματα λέγοντας πως είναι ανόητο να πιστεύουμε ότι τα μεγάλα κέρδη από το χρηματιστήριο δεν θα προκαλέσουν αρνητικά πολιτικά μέτρα (φόροι) και χρηματοοικονομικές αντιδράσεις (άνοδος στις αποδόσεις των ομολόγων).

Για να μην κατηγορηθεί δε ότι είναι bearish, επισημαίνει ότι τοποθετείται βάσει των τριών P.

Δηλαδή τοποθέτηση, πολιτική, κέρδη (Positioning, Policy, Profits).

Σε ό,τι αφορά το Positioning: οι «ταύροι» θα υποστηρίξουν την αγορά με μετρητά ($ 4,3 τρισεκ. δολ. σε κεφάλαια χρηματαγοράς).

Σε ό,τι αφορά την πολιτική πραγματικότητα, προβλέπεται δημοσιονομικό αδιέξοδο και μεγάλο άλμα στο QE της Fed.

Η προσφορά κρατικών ομολόγων, δε, αναμένεται να ξεπεράσει τη ζήτηση από την ομοσπονδιακή τράπεζα.

Σε ό,τι αφορά τα κέρδη, η επιτυχής στόχευση υψηλότερων τιμών ενεργητικού από τους υπεύθυνους χάραξης πολιτικής επέδρασε θετικά στον στα νοικοκυριά (δαπάνη πιστωτικής κάρτας BAC + 7% σε ετήσια βάση), ενώ έφερε επανακαθορισμό εταιρικών ισολογισμών στην Κίνα / Ασία / και παγκόσμια ανάκαμψη στη μεταποίηση.

Η δυναμική όμως των κερδών μπορεί να ανασταλεί από τα νέα κρούσματα κορωνοϊού.

Λαμβανομένων υπόψη όλων αυτών, η BofA έχει μια διαφορετική αντίληψη για το τι θα συμβεί στη συνέχεια σε σύγκριση με τις άλλες τράπεζες.

Ειδικότερα, συμπεραίνει ότι το σωστό trading είναι να αρχίσει να πουλά κανείς όταν κυκλοφορήσει το εμβόλιο.

Για να ενισχύσει την πτωτική της θέση, η BofA επισημαίνει δύο ακόμη πράγματα.

Πρώτον, το συνολικό παγκόσμιο χρέος αρνητικής απόδοσης επιστρέφει στο ρεκόρ των 17 τρισεκατομμυρίων δολαρίων, το οποίο κορυφώθηκε το 2020 δύο φορές, και το οποίο, δεύτερον, υποδηλώνει ότι το τρέχον έτος είναι χρονιά χαμηλών αποδόσεων για τα ομόλογα.

Τα καλά νέα για τους επενδυτές είναι ότι έρχονται υψηλότερες αποδόσεις κερδοσκοπικών ομολόγων έναντι ομολόγων επενδυτικής βαθμίδας, περισσότερα κέρδη για τις αναδυόμενες αγορές αντι του S&P και αξία έναντι ανάπτυξης (Διάγραμμα 8).

Οι επενδυτές είναι πιθανό να κερδίσουν τοποθετούμενοι σε κυκλικές μετοχές μαζί με συντηρητικές επιλογές από την Big Tech, μέχρι να φτάσει το εμβόλιο (υψηλότερη ζήτηση για χρήματα & capex - Γραφήματα 9 & 10).

Για να ειπωθεί πιο απλά, η BofA θεωρεί πως το ράλι που προεξοφλούν όλοι δεν είναι τίποτε άλλο παρά μια εναλλαγή λόγω της επικείμενης πλήρους επανεκκίνησης της οικονομίας, κάτι που, ωστόσο, θα είχε τρομερό αντίκτυπο στις τεχνολογικές μετοχές, που υπήρξαν ηγέτες της αγοράς τα τελευταία 3 χρόνια και έχουν φτάσει στο σημείο να αποτελούν 5 από αυτές το 22% της συνολικής κεφαλαιοποίησης του S&P.

www.bankignews.gr

Σχόλια αναγνωστών