Η τελευταία ανακοίνωση αύξησης επιτοκίων από τη Fed οδήγησε τις μετοχές στα Τάρταρα.

Θα μπορούσε κανείς να χαρακτηρίσει τη συναλλακτική δραστηριότητας βάναυση, ωστόσο τα «καλά» νέα είναι πως οι αγορές είναι έτοιμες να υποστούν ακόμη ένα σημαντικό short squeeze.

Παρότι είναι πιθανό η Fed να έχει συσφίξει τη νομισματική πολιτική περισσότερο από ό,τι μπορεί να αντέξει η οικονομία, δεδομένης της χρονικής υστέρησης εμφάνισης των αλλαγών πολιτικής στα δεδομένα, δεν θα γνωρίζουμε με βεβαιότητα τι ισχύει επί αρκετούς ακόμη μήνες.

Σε κάθε περίπτωση, καθώς η Fed αφαιρεί τη ρευστότητα από τις αγορές με επιθετικό ρυθμό, ο κίνδυνος λάθους είναι υψηλότερος από ό,τι εκτιμούν οι περισσότεροι.

Με τη Fed να αυξάνει τα επιτόκια, θα μπορούσε κανείς να διερωτηθεί αν τα κακά νέα έχουν προεξοφληθεί…

Το θέμα, φυσικά, είναι ότι ποτέ δεν ξέρουμε πού βρισκόμαστε στον τρέχοντα κύκλο μέχρι να είναι συχνά πολύ αργά.

Ένα εξαιρετικό παράδειγμα ήταν το 2008…

«Το πρόβλημα με την αξιολόγηση της οικονομίας σήμερα, με βάση τα τρέχοντα δεδομένα, είναι ότι αυτοί οι αριθμοί είναι μόνο «εικασίες».

Τα οικονομικά δεδομένα υπόκεινται σε αρνητικές αναθεωρήσεις, καθώς συλλέγονται και προσαρμόζονται κατά τη διάρκεια των προσεχών 12 - και 36 μηνών.

Σκεφτείτε για ένα λεπτό ότι τον Ιανουάριο του 2008 ο Πρόεδρος Bernanke δήλωσε:

«Η Federal Reserve δεν προβλέπει επί του παρόντος ύφεση».

Εκ των υστέρων, το NBER, τον Δεκέμβριο του 2008, όρισε την έναρξη της επίσημης ύφεσης τον Δεκέμβριο του 2007».

Ένα ιστορικό ανάλογο

Γενικά, είναι απλοϊκό να «επιλέγεις» ημερομηνίες έναρξης και λήξης, και να εξάγεις συμπεράσματα.

Ωστόσο, εν προκειμένω ενδείκνυται.

Το παρακάτω διάγραμμα αντιπαραβάλλει την τρέχουσα περίοδο με αυτή του 2008.

Σημειωτέον, δεν αναμένεται να εισέλθουμε σε σημαντική bear market.

Επισημαίνεται ότι το α’ εξάμηνο του 2008, παρά την κατάρρευση του Bear Stearns, τα κυρίαρχα μέσα ενημέρωσης δεν προέβλεπαν ύφεση ή πτώση στο χρηματιστήριο.

Η κυρίαρχη τάση ήταν «αγορά στην πτώση», καθώς μάλιστα δεν υπήρχε ύφεση εν όψει, ενώ το χρέος υψηλού κινδύνου ήταν σχετικά εντοπισμένο και, συνακόλουθα, περιορισμένο.

Δυστυχώς, υπήρξε ύφεση και bear market, και δεν υπήρξε περιορισμός των ενυπόθηκων δανείων subprime.

Βέβαια, ακόμα και αν έρχεται μια βαθύτερη bear market, ένα short squeeze μπορεί να επιτρέψει στους επενδυτές να μειώσουν την έκθεσή τους στον κίνδυνο.

Το επενδυτικό συναίσθημα είναι τόσο bearish, που γίνεται bullish

Για άλλη μια φορά, το συναίσθημα των επενδυτών έχει γίνει τόσο bearish που θα καταλήξει bullish.

Αυτήν τη στιγμή η «αγέλη» σκέφτεται πτωτικά, ωστόσο, ιστορικά μιλώντας, η αντίθετη επιλογή, σε τέτοιες περιπτώσεις, συχνά αποδεικνύεται ότι παρέχει πλεονέκτημα

Ένας από τους πιο δημοφιλείς «αντίθετους» επενδυτές είναι ο Howard Marks, ο οποίος είχε δηλώσει κάποτε:

«Το να αντιστέκεσαι –και ως εκ τούτου να πετύχεις ως αντίθετο– δεν είναι εύκολο.

Τα πράγματα συνδυάζονται για να επιτευχθεί το δύσκολο, συμπεριλαμβανομένων των φυσικών τάσεων της αγέλης και του πόνου τον οποίο υφίστασαι όταν είσαι εκτός τάσης, ιδιαίτερα όταν το momentum κάνει τις προκυκλικές ενέργειες να φαίνονται σωστές για λίγο.

Δεδομένης της αβέβαιης φύσης του μέλλοντος, και επομένως της δυσκολίας του να είσαι σίγουρος ότι η θέση σου είναι η σωστή –ειδικά καθώς η τιμή κινείται εναντίον σου–, είναι δύσκολο να παίρνεις αντίθετη θέση».

Αυτή τη στιγμή, όλοι είναι και πάλι bearis.

Το CNBC κάνει και πάλι streaming banner «Markets In Turmoil» και πολλοί τρέχουν να κλείσουν θέσεις.

Ο σύνθετος δείκτης επενδυτικού μας κλίματος επιστρέφει κοντά στα χαμηλά της «Χρηματοοικονομικής Κρίσης».

Σε κάθε περίπτωση, οι επενδυτές θα πρέπει να είναι πολύ προσεκτικοί σε ό,τι αφορά την κατανομή του χαρτοφυλακίου τους.

Ωστόσο, αυτό είναι ένα χρονικό σημείο όπου οι επενδυτές κάνουν τα περισσότερα λάθη.

Τα συναισθήματα τους κάνουν να θέλουν να πουλήσουν.

Όμως, αυτός είναι ο χρόνος που χρειάζεστε για να αποφύγετε αυτή την παρόρμηση.

Ενώ πολλοί επενδυτές δεν έχουν δει ποτέ «bear market», η τρέχουσα αστάθεια δεν προκαλεί έκπληξη.

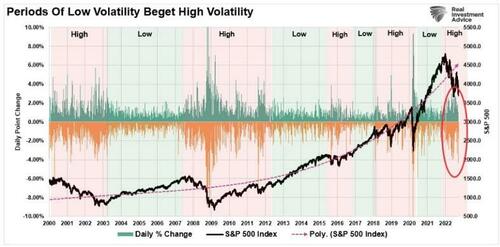

Όπως συζητήσαμε προηγουμένως, ο Hyman Minsky υποστήριξε ότι οι χρηματοπιστωτικές αγορές έχουν εγγενή αστάθεια.

Όπως είδαμε το 2020-2021, οι ασύμμετροι κίνδυνοι αυξάνονται λόγω κερδοσκοπίας κατά τη διάρκεια ενός ασυνήθιστα μεγάλου ανοδικού κύκλου.

Αυτή η κερδοσκοπία οδηγεί τελικά σε αστάθεια και κατάρρευση.

Μπορούμε να απεικονίσουμε αυτές τις περιόδους «αστάθειας» εξετάζοντας τις ημερήσιες διακυμάνσεις των τιμών του δείκτη S&P 500.

Σημειώστε ότι μεγάλες περίοδοι «σταθερότητας» οδηγούν σε «αστάθεια».

Οι αγορές θα μπορούσαν να υποχωρήσουν τους επόμενους μήνες, καθώς η Fed μπορεί να κάνει ένα «λάθος πολιτικής», κάτι που δεν αποκλείει ένα short squeeze, που οι επενδυτές μπορούν να χρησιμοποιήσουν για να αντισταθμίσουν τους κινδύνους.

Αυτό είναι μόνο μέρος της αυξημένης αστάθειας της αγοράς, την οποία πιθανότατα θα αντιμετωπίσουμε για το υπόλοιπο του τρέχοντος έτους.

Ένα short squeeze setup

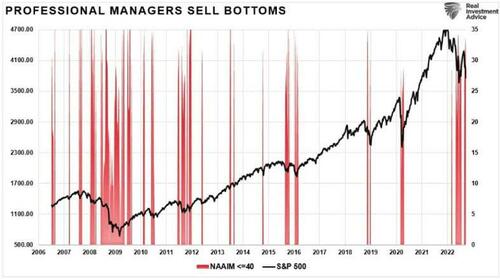

Αυτήν τη στιγμή, όλοι είναι bearish.

Όχι μόνο ως προς το «συναίσθημα», αλλά και ως προς την «τοποθέτηση».

Όπως φαίνεται, οι επαγγελματίες επενδυτές επιστρέφουν επί του παρόντος σε bearish επίπεδα έκθεσης.

Συγκεκριμένα, όταν το επίπεδο έκθεσης των επαγγελματιών πέφτει κάτω από το 40, αυτό συνήθως υποδηλώνει βραχυπρόθεσμα «πάτο».

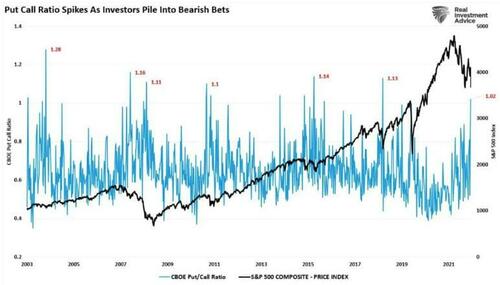

Άλλο ένα ιστορικό παράδειγμα

Ο πολύ καλός δείκτης είναι η αναλογία put-call στον δείκτη CBOE.

Οι αιχμές στον δείκτη αποτυπώνουν ιστορικά μια άνοδο στις bearish θέσεις.

Οι προηγούμενες αιχμές στην αναλογία put-call έχουν ευθυγραμμιστεί με τα βραχυπρόθεσμα χαμηλά της αγοράς, αν όχι με τα χαμηλότερα επίπεδα της αγοράς.

Η τρέχουσα άνοδος, ενώ το κλίμα είναι bearish, υποδηλώνει ότι οι αγορές θα μπορούσαν να «δουν» ένα short squeeze.

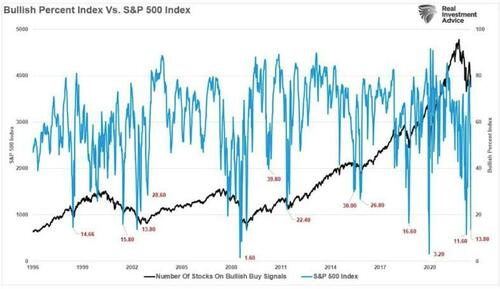

Τέλος, ο αριθμός των μετοχών με «bullish buy signals» βρίσκεται επίσης σε εξαιρετικά χαμηλά επίπεδα.

Όπως η τοποθέτηση και ο δείκτης put-call, ο bullish buy δείκτης δείχνει ότι οι μετοχές έχουν μάλλον ακραίες ρευστοποιήσεις.

Τέτοια χαμηλά επίπεδα μετοχών σε ανοδικά σήματα αγοράς παραμένει ένα ιστορικά αξιόπιστο αντίθετο σήμα.

Όπως φαίνεται, όταν τα επίπεδα αρνητικότητας έχουν υπερβαίνουν τα τρέχοντα επίπεδα, αυτό συνδέεται με βραχυπρόθεσμα έως μεσοπρόθεσμα κατώτατα όρια.

Ωστόσο, υπάρχουν δύο κρίσιμα σημεία που πρέπει να σημειωθούν:

1 Κατά τη διάρκεια των ανοδικών αγορών, το αρνητικό κλίμα ήταν μια ξεκάθαρη αγοραστική ευκαιρία για τη συνεχιζόμενη ανοδική τάση.

2 Κατά τη διάρκεια των bear markets (2008), το αρνητικό κλίμα παρείχε ελάχιστες ευκαιρίες για τη μείωση του κινδύνου πριν έλθει περαιτέρω πτώση.

Αυτό εγείρει το ερώτημα τι πρέπει να κάνουμε στη συνέχεια, αν υποθέσουμε ότι η bear market βρίσκεται εν πλήρει εξελίξει.

Πλοήγηση σε ένα αντανακλαστικό ράλι

Όπως λέει ο κανόνας-9 του Bob Farrell, «Όταν όλοι οι ειδικοί και οι προβλέψεις συμφωνήσουν – κάτι άλλο πρόκειται να συμβεί»

Οι επενδυτές που πάνε κόντρα στο ρεύμα κερδίζουν όταν διαπιστώνονται υπερβολές ή όταν όλοι βρίσκονται στην ίδια πλευρά του trading.

Όλοι λοιπόν είναι τόσο bearish που το αντανακλαστικό trading θα είναι γρήγορο όταν αλλάξει το συναίσθημα.

Υπάρχουν πολλοί λόγοι για να ανησυχείτε για την αγορά τους επόμενους μήνες.

Θα χρησιμοποιήσουμε ράλι για να μειώσουμε την έκθεση σε μετοχές και να αντισταθμίσουμε τους κινδύνους ανάλογα.

1 Κινηθείτε αργά. Δεν υπάρχει βιασύνη για δραματικές αλλαγές.

2 Εάν είστε overweigh στις μετοχές, μην προσπαθήσετε να προσαρμόσετε το χαρτοφυλάκιό σας στην κατανομή του στόχου σας με μία κίνηση.

3 Ξεκινήστε πουλώντας μετοχές τομέων οι οποίοι υποαποδίδουν

4 Aνοίξτε θέσεις που αποδίδουν ή έχουν καλύτερες επιδόσεις

5 Μετακινήστε τα επίπεδα «stop-loss» στα πρόσφατα χαμηλά για κάθε θέση

6 Να είστε έτοιμοι να πουλήσετε στο ράλι και να μειώσετε τον συνολικό κίνδυνο χαρτοφυλακίου.

7 Εάν τίποτα από αυτά δεν έχει νόημα για εσάς, σκεφτείτε να προσλάβετε κάποιον για τη διαχείριση του χαρτοφυλακίου σας…

www.bankingnews.gr

Σχόλια αναγνωστών