Από την πρώτη ημέρα των κυρώσεων κατά του Putin, το πετροδολάριο θα ήταν μεταξύ των επόμενων ντόμινο που θα έπεφταν, και ακριβώς αυτό βλέπουμε σήμερα

Νέα προειδοποίηση από την GoldSwitzerland για τις υπερβολικά γρήγορες και υπερβολικά απότομες αυξήσεις των επιτοκίων της Fed, οι οποίες θεωρητικά "λειτουργούν" μόνο μέχρι τα πράγματα να αρχίσουν να καταρρέουν.

Και η κατάσταση σαφώς αρχίσει να δείχνει επικίνδυνη, συμπεριλαμβανομένου του πετροδολαρίου.

Ακόμη και πριν από τα πρόσφατα γεγονότα σχετικά με τις περιφερειακές τράπεζες των ΗΠΑ, οι στρεσογόνοι παράγοντες "πιστωτικού γεγονότος" είχαν ήδη εξελιχθεί σαν ντόμινο σε όλο τον κόσμο, από την κρίση των repos του 2019 και το σπιράλ των ομολόγων του 2020 έως την κατάρρευση των βρετανικών ομολόγων του 2022.

Στη συνέχεια ήρθε η SVB το 2023 και, φυσικά, η προαναγγελθείσα καταστροφή στην Credit Suisse.

Αλλά όπως είχε επίσης προειδοποιήσει η GoldSwitzerland κυριολεκτικά από την πρώτη ημέρα των κυρώσεων κατά του Putin, το πετροδολάριο θα ήταν μεταξύ των επόμενων ντόμινο που θα έπεφταν, και ακριβώς αυτό βλέπουμε σήμερα.

Όπως υποστηρίζεται παρακάτω, οι μετατοπίσεις του πετροδολαρίου είναι ένας ακόμη αντίξοος άνεμος, αλλά ένας προφανής ουραίος άνεμος για τον χρυσό.

Η αιτία

Η αιτία των παραπάνω είναι η αγορά ομολόγων.

Και προς αυτή την κατεύθυνση, τα σημάδια των γενεών και των παγκόσμιων αλλαγών στο παγκόσμιο εμπόριο, τους διακανονισμούς νομισμάτων και την πολιτική αστάθεια συνδέονται άμεσα με τα χρεοκοπημένα κρατικά δάνεια που παραπαίουν υπό την πίεση των τεχνητών αυξήσεων των επιτοκίων.

Λιγότερες πιστώσεις, λιγότερη ανάπτυξη, μεγαλύτερη μεταβλητότητα, δηλαδή.

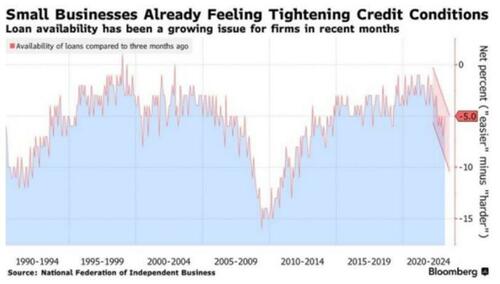

Στον απόηχο των πρόσφατων χρεοκοπιών των τραπεζών και των προσεκτικά υποτονικών πλέον πρωτοσέλιδων, οι πιστώσεις στενεύουν και αυτό είναι κακό σημάδι.

Ακόμη και οι ασφαλέστερες εταιρείες στις ΗΠΑ με πιστοληπτική ικανότητα "επενδυτικής βαθμίδας" δεν εκδίδουν ομόλογα σε μια πιστωτική αγορά που έχει δει αστάθεια στο βραχυπρόθεσμο άκρο της αγοράς, η οποία μοιάζει περισσότερο με εμπόριο κρυπτονομισμάτων παρά "χωρίς κίνδυνο και απόδοση".

Οι πρόσφατες διακυμάνσεις στην 2ετή αγορά αμερικανικών ομολόγων και στην αγορά προθεσμιακών συμβολαίων ξεπέρασαν τα επίπεδα όγκου που παρατηρήθηκαν το 1987, την 9-11 ή ακόμη και το GFC του 2008, αλλά αυτές οι λεπτομέρειες έμειναν στην αφάνεια.

Όπως σημείωσε πρόσφατα η WSJ, πάντως, η έκδοση ομολόγων τον Μάρτιο ακόμη και από τις εταιρείες με την υψηλότερη αξιολόγηση ανήλθε σε μόλις 60 δισ. δολάρια, σημαντικά κάτω από τον πενταετή μέσο όρο των 180 δισ. δολαρίων για τον ίδιο μήνα.

Και όσον αφορά τις πιο εταιρείες μη επενδυτικού βαθμού, η τύχη τους, καθώς και η ζήτηση για τα IOUs τους, έχει σχεδόν στερέψει.

Τοξική η εύκολη πίστωση

Τον Μάρτιο οι αμερικανοί δανειολήπτες χωρίς επενδυτική βαθμίδα, οι οποίοι ζουν από τα χαμηλά επιτόκια "extend-and-pretend" και τους επενδυτές που αναζητούν απόδοση, εξέδωσαν μόνο 5 δισ. ομόλογα, σε σύγκριση με τον πενταετή μέσο όρο των 24 δισ. για τον ίδιο μήνα.

Με απλά λόγια, η εύκολη, φθηνή και ελεύθερα διαθέσιμη πίστωση, η οποία ήταν ο ευχάριστος αλλά τοξικός άνεμος κάτω από τα κατά τα άλλα σπασμένα φτερά της λεγόμενης "ανάκαμψης" (φούσκας) μετά το 2008, τελειώνει/σπάει, πράγμα που σημαίνει ότι η ελπίδα για οποιοδήποτε ίχνος οικονομικής ανάπτυξης των ΗΠΑ είναι πλέον ένα κοινό ανέκδοτο.

Οι μικρές τράπεζες, οι οποίες θα πέφτουν η μία μετά την άλλη τους επόμενους μήνες, καθώς οι καταθέτες μετακινούνται ανοιχτά προς τις μεγαλύτερες τράπεζες και τις χρηματαγορές, σημαίνει ότι η πίστωση, και ως εκ τούτου η ελπίδα, για τις μικρές επιχειρήσεις στις ΗΠΑ θα είναι πιο δύσκολο να αποκτήσουν μια τίμια φωνή στο Κογκρέσο.

Η γενιά της Fed

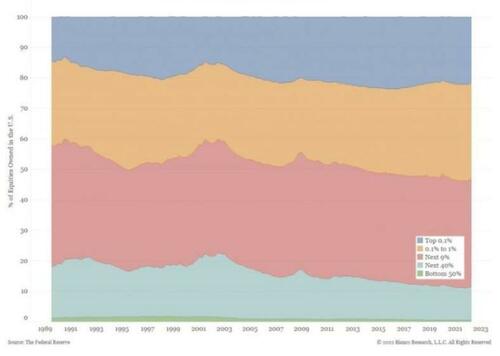

Η Fed μπορεί να έχει δώσει στο κορυφαίο 10% των ΗΠΑ το 90% όλου του πλούτου της φούσκας που προήλθε από την καταστολή των επιτοκίων της μετά το 2008, αλλά τώρα αυτή η ίδια συγκεντρωτική (και με αυξημένα επιτόκια) τράπεζα δίνει στο αγνοημένο 50% των μικροεπιχειρηματιών και των μέσων κεφαλαίων της Main Street τα λάθη μιας ολόκληρης γενιάς.

Η ύφεση στην οποία πιθανότατα ήδη βρισκόμαστε θα γίνει παρ' όλα αυτά (και σύντομα) όλο και πιο αναμφισβήτητη, και αποπληθωριστική, μέσα σε ένα συνολικό πληθωριστικό σκηνικό.

Βραχυπρόθεσμα, άλλωστε, αυτή η επιβράδυνση της ανάπτυξης και η σύσφιξη της πίστωσης θα είναι επίσης ένας αντίθετος άνεμος για το δολάριο ΗΠΑ.

Αλλά αυτοί οι αντιπληθωριστικοί άνεμοι και η άνοδος του δολαρίου δεν θα διαρκέσουν για πολύ.

Γιατί;

Ακολουθούν έξι απλοί λόγοι...

Γιατί οι αντιπληθωριστικές δυνάμεις και η άνοδος του δολαρίου θα είναι πράγματι "παροδικές".

1) Δίδυμα ελλείμματα

2) Υψηλά επίπεδα χρέους

3) Μειωμένα φορολογικά έσοδα

4) Πραγματική δαπάνη τόκων για το ανεξόφλητο δημόσιο χρέος των ΗΠΑ στο 118% των φορολογικών εσόδων

5) Ανοιχτή σύσφιξη της πίστωσης

6) Αποδολαριοποίηση του κόσμου

Επειδή, όταν αναγκαστούν να επιλέξουν μεταξύ της κατάρρευσης των πιστωτικών αγορών ή ενός ετοιμοθάνατου νομίσματος, οι κεντρικοί σχεδιαστές θα θυσιάσουν το δολάριο, όχι την αγορά ή τις αγορές.

Όπως έχει προειδοποιηθεί πολλές φορές, το νόμισμα είναι πάντα η τελευταία φούσκα που σκάει σε ένα διαλυμένο χρηματοπιστωτικό σύστημα.

Και αυτό είναι ακριβώς όταν οι πληθωριστικές δυνάμεις των τρισεκατομμυρίων που διοχετεύτηκαν για να ξεπεράσουν τις αποπληθωριστικές δυνάμεις μιας διαλυμένης οικονομίας και ενός τραπεζικού συστήματος που δεν έχει πλέον δάνεια.

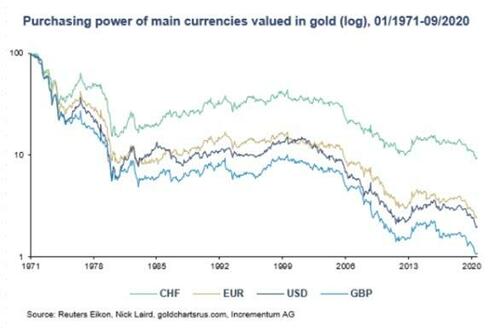

Όλοι οι δρόμοι οδηγούν στο χρυσό...

Όλα αυτά, φυσικά, οδηγούν στο ασφαλέστερο περιουσιακό στοιχείο: τον φυσικό χρυσό.

Και όσον αφορά την αναπόφευκτη κατεύθυνση του χρυσού, όλοι γνωρίζουν ότι θα έχει βόρεια τάση για τον αναμφισβήτητο λόγο ότι τα νομίσματα, από τότε που ο Nixon υποχώρησε στον κανόνα χρυσού του Bretton Woods, έχουν σταθερά νότια τάση.

Ο παράγοντας ΟΠΕΚ...

Όπως είχαν προειδοποιήσει αρκετοί αναλυτές κυριολεκτικά από την πρώτη ημέρα των δυτικών κυρώσεων κατά του Putin, το τελικό αποτέλεσμα θα ήταν καταστροφικό για τη Δύση γενικά και το δολάριο ΗΠΑ ειδικότερα.

Και πουθενά αυτή η πρόβλεψη για το δολάριο ΗΠΑ δεν ήταν πιο αληθινή από ό,τι σε σχέση με το πετροδολάριο - δηλαδή, εκείνες τις παλιές καλές μέρες που σχεδόν κάθε αγορά πετρελαίου ήταν συνδεδεμένη με το δολάριο ΗΠΑ.

Ωστόσο, και όπως προτείνουν οι Gromen και Rutherglen, αυτή η σύνδεση πετρελαίου-δολαρίου δεν ήταν ποτέ σίγουρη τη δεκαετία του '70 και θα είναι ακόμη λιγότερο σίγουρη τα επόμενα χρόνια.

Τότε ήταν ο Paul Volcker που έπεισε τα πετρελαϊκά έθνη να εμπιστευτούν το χρήμα των ΗΠΑ, ανεβάζοντας τα επιτόκια πολύ υψηλά για να αποκαταστήσει την πίστη στα αμερικανικά ομόλογα και ως εκ τούτου να δώσει στον ΟΠΕΚ την αυτοπεποίθηση να πουλάει πετρέλαιο σε δολάρια αντί να το διακανονίζει σε χρυσό.

Συγκεκριμένα, ο Volcker ανέβασε τα επιτόκια στο 15+%, μια κίνηση που τοποθέτησε τα πραγματικά επιτόκια του τόσο σημαντικού 10ετούς αμερικανικού ομολόγου στο +8%.

Μια τέτοια επιθετική πολιτική άλλαξε το παιχνίδι για να γίνει το πετροδολάριο πραγματικότητα και, ως εκ τούτου, το δολάριο ΗΠΑ το παγκόσμιο αποθεματικό ενεργειακό περιουσιακό στοιχείο για μια γενιά που θα ακολουθήσει.

Ο Powell δεν είναι Volcker

Αντιθέτως, ο Powell δεν το έχει χειριστεί πολύ.

Γι' αυτό, μπορούμε επίσης να ευχαριστήσουμε τον λεγόμενο πόλεμο κατά του πληθωρισμού του ανοιχτά στριμωγμένου Powell, ο οποίος έχει, μεταξύ τόσων άλλων αποτυχημένων φιάσκο, οδηγήσει σε μια αργή και σταθερή διαδικασία απο-δολαριοποίησης και μείωσης της πίστης σε αυτό το σημαντικό παγκόσμιο IOU, αλλιώς γνωστό ως UST.

Οι άνθρωποι του ΟΠΕΚ γνωρίζουν ότι τα IOU των ΗΠΑ δεν είναι αυτό που ήταν.

Ωστόσο, σε αντίθεση με τον Volcker, ο Powell δεν μπορεί να φτάσει το 10ετές αμερικανικό ομόλογο σε πραγματικό επιτόκιο 8% (δηλ. προσαρμοσμένο στον πληθωρισμό).

Ακόμη και τα λεγόμενα "γερακίσια" ονομαστικά επιτόκια του 5% έχουν συντρίψει τις πιστωτικές αγορές, τα κρατικά ομόλογα και σχεδόν οτιδήποτε άλλο στο διάβα του.

Και αν ο Powell ονειρευόταν έστω και να ωθήσει τα επιτόκια στο 15% ala Volcker για να αποπλανήσει τον ΟΠΕΚ, θα δολοφονούσε κυριολεκτικά ολόκληρη την οικονομία των ΗΠΑ με μια διψήφια αύξηση των επιτοκίων έναντι ενός σωρού δημόσιου χρέους 31 τρισ. δολαρίων.

Εν ολίγοις, δεν υπάρχει απλά κανένας τρόπος να συγκριθούν οι επιλογές του Volcker στη δεκαετία του '70 με την πραγματικότητα του χρέους του Powell το 2023.

Αυτό σημαίνει ότι η Fed δεν μπορεί να κάνει αυτό που θα χρειαστεί αυτή τη φορά για να αποτρέψει τον ΟΠΕΚ από το να κοιτάξει έξω από το δολάριο και συνεπώς μέσα στις αγορές χρυσού ως κύριο περιουσιακό στοιχείο για να διακανονίσει τις ενεργειακές συναλλαγές του.

Οι ημέρες του πανίσχυρου πετροδολαρίου σταθερά πλησιάζουν στο τέλος τους.

www.bankingnews.gr

Και η κατάσταση σαφώς αρχίσει να δείχνει επικίνδυνη, συμπεριλαμβανομένου του πετροδολαρίου.

Ακόμη και πριν από τα πρόσφατα γεγονότα σχετικά με τις περιφερειακές τράπεζες των ΗΠΑ, οι στρεσογόνοι παράγοντες "πιστωτικού γεγονότος" είχαν ήδη εξελιχθεί σαν ντόμινο σε όλο τον κόσμο, από την κρίση των repos του 2019 και το σπιράλ των ομολόγων του 2020 έως την κατάρρευση των βρετανικών ομολόγων του 2022.

Στη συνέχεια ήρθε η SVB το 2023 και, φυσικά, η προαναγγελθείσα καταστροφή στην Credit Suisse.

Αλλά όπως είχε επίσης προειδοποιήσει η GoldSwitzerland κυριολεκτικά από την πρώτη ημέρα των κυρώσεων κατά του Putin, το πετροδολάριο θα ήταν μεταξύ των επόμενων ντόμινο που θα έπεφταν, και ακριβώς αυτό βλέπουμε σήμερα.

Όπως υποστηρίζεται παρακάτω, οι μετατοπίσεις του πετροδολαρίου είναι ένας ακόμη αντίξοος άνεμος, αλλά ένας προφανής ουραίος άνεμος για τον χρυσό.

Η αιτία

Η αιτία των παραπάνω είναι η αγορά ομολόγων.

Και προς αυτή την κατεύθυνση, τα σημάδια των γενεών και των παγκόσμιων αλλαγών στο παγκόσμιο εμπόριο, τους διακανονισμούς νομισμάτων και την πολιτική αστάθεια συνδέονται άμεσα με τα χρεοκοπημένα κρατικά δάνεια που παραπαίουν υπό την πίεση των τεχνητών αυξήσεων των επιτοκίων.

Λιγότερες πιστώσεις, λιγότερη ανάπτυξη, μεγαλύτερη μεταβλητότητα, δηλαδή.

Στον απόηχο των πρόσφατων χρεοκοπιών των τραπεζών και των προσεκτικά υποτονικών πλέον πρωτοσέλιδων, οι πιστώσεις στενεύουν και αυτό είναι κακό σημάδι.

Ακόμη και οι ασφαλέστερες εταιρείες στις ΗΠΑ με πιστοληπτική ικανότητα "επενδυτικής βαθμίδας" δεν εκδίδουν ομόλογα σε μια πιστωτική αγορά που έχει δει αστάθεια στο βραχυπρόθεσμο άκρο της αγοράς, η οποία μοιάζει περισσότερο με εμπόριο κρυπτονομισμάτων παρά "χωρίς κίνδυνο και απόδοση".

Οι πρόσφατες διακυμάνσεις στην 2ετή αγορά αμερικανικών ομολόγων και στην αγορά προθεσμιακών συμβολαίων ξεπέρασαν τα επίπεδα όγκου που παρατηρήθηκαν το 1987, την 9-11 ή ακόμη και το GFC του 2008, αλλά αυτές οι λεπτομέρειες έμειναν στην αφάνεια.

Όπως σημείωσε πρόσφατα η WSJ, πάντως, η έκδοση ομολόγων τον Μάρτιο ακόμη και από τις εταιρείες με την υψηλότερη αξιολόγηση ανήλθε σε μόλις 60 δισ. δολάρια, σημαντικά κάτω από τον πενταετή μέσο όρο των 180 δισ. δολαρίων για τον ίδιο μήνα.

Και όσον αφορά τις πιο εταιρείες μη επενδυτικού βαθμού, η τύχη τους, καθώς και η ζήτηση για τα IOUs τους, έχει σχεδόν στερέψει.

Τοξική η εύκολη πίστωση

Τον Μάρτιο οι αμερικανοί δανειολήπτες χωρίς επενδυτική βαθμίδα, οι οποίοι ζουν από τα χαμηλά επιτόκια "extend-and-pretend" και τους επενδυτές που αναζητούν απόδοση, εξέδωσαν μόνο 5 δισ. ομόλογα, σε σύγκριση με τον πενταετή μέσο όρο των 24 δισ. για τον ίδιο μήνα.

Με απλά λόγια, η εύκολη, φθηνή και ελεύθερα διαθέσιμη πίστωση, η οποία ήταν ο ευχάριστος αλλά τοξικός άνεμος κάτω από τα κατά τα άλλα σπασμένα φτερά της λεγόμενης "ανάκαμψης" (φούσκας) μετά το 2008, τελειώνει/σπάει, πράγμα που σημαίνει ότι η ελπίδα για οποιοδήποτε ίχνος οικονομικής ανάπτυξης των ΗΠΑ είναι πλέον ένα κοινό ανέκδοτο.

Οι μικρές τράπεζες, οι οποίες θα πέφτουν η μία μετά την άλλη τους επόμενους μήνες, καθώς οι καταθέτες μετακινούνται ανοιχτά προς τις μεγαλύτερες τράπεζες και τις χρηματαγορές, σημαίνει ότι η πίστωση, και ως εκ τούτου η ελπίδα, για τις μικρές επιχειρήσεις στις ΗΠΑ θα είναι πιο δύσκολο να αποκτήσουν μια τίμια φωνή στο Κογκρέσο.

Η γενιά της Fed

Η Fed μπορεί να έχει δώσει στο κορυφαίο 10% των ΗΠΑ το 90% όλου του πλούτου της φούσκας που προήλθε από την καταστολή των επιτοκίων της μετά το 2008, αλλά τώρα αυτή η ίδια συγκεντρωτική (και με αυξημένα επιτόκια) τράπεζα δίνει στο αγνοημένο 50% των μικροεπιχειρηματιών και των μέσων κεφαλαίων της Main Street τα λάθη μιας ολόκληρης γενιάς.

Η ύφεση στην οποία πιθανότατα ήδη βρισκόμαστε θα γίνει παρ' όλα αυτά (και σύντομα) όλο και πιο αναμφισβήτητη, και αποπληθωριστική, μέσα σε ένα συνολικό πληθωριστικό σκηνικό.

Βραχυπρόθεσμα, άλλωστε, αυτή η επιβράδυνση της ανάπτυξης και η σύσφιξη της πίστωσης θα είναι επίσης ένας αντίθετος άνεμος για το δολάριο ΗΠΑ.

Αλλά αυτοί οι αντιπληθωριστικοί άνεμοι και η άνοδος του δολαρίου δεν θα διαρκέσουν για πολύ.

Γιατί;

Ακολουθούν έξι απλοί λόγοι...

Γιατί οι αντιπληθωριστικές δυνάμεις και η άνοδος του δολαρίου θα είναι πράγματι "παροδικές".

1) Δίδυμα ελλείμματα

2) Υψηλά επίπεδα χρέους

3) Μειωμένα φορολογικά έσοδα

4) Πραγματική δαπάνη τόκων για το ανεξόφλητο δημόσιο χρέος των ΗΠΑ στο 118% των φορολογικών εσόδων

5) Ανοιχτή σύσφιξη της πίστωσης

6) Αποδολαριοποίηση του κόσμου

Επειδή, όταν αναγκαστούν να επιλέξουν μεταξύ της κατάρρευσης των πιστωτικών αγορών ή ενός ετοιμοθάνατου νομίσματος, οι κεντρικοί σχεδιαστές θα θυσιάσουν το δολάριο, όχι την αγορά ή τις αγορές.

Όπως έχει προειδοποιηθεί πολλές φορές, το νόμισμα είναι πάντα η τελευταία φούσκα που σκάει σε ένα διαλυμένο χρηματοπιστωτικό σύστημα.

Και αυτό είναι ακριβώς όταν οι πληθωριστικές δυνάμεις των τρισεκατομμυρίων που διοχετεύτηκαν για να ξεπεράσουν τις αποπληθωριστικές δυνάμεις μιας διαλυμένης οικονομίας και ενός τραπεζικού συστήματος που δεν έχει πλέον δάνεια.

Όλοι οι δρόμοι οδηγούν στο χρυσό...

Όλα αυτά, φυσικά, οδηγούν στο ασφαλέστερο περιουσιακό στοιχείο: τον φυσικό χρυσό.

Και όσον αφορά την αναπόφευκτη κατεύθυνση του χρυσού, όλοι γνωρίζουν ότι θα έχει βόρεια τάση για τον αναμφισβήτητο λόγο ότι τα νομίσματα, από τότε που ο Nixon υποχώρησε στον κανόνα χρυσού του Bretton Woods, έχουν σταθερά νότια τάση.

Ο παράγοντας ΟΠΕΚ...

Όπως είχαν προειδοποιήσει αρκετοί αναλυτές κυριολεκτικά από την πρώτη ημέρα των δυτικών κυρώσεων κατά του Putin, το τελικό αποτέλεσμα θα ήταν καταστροφικό για τη Δύση γενικά και το δολάριο ΗΠΑ ειδικότερα.

Και πουθενά αυτή η πρόβλεψη για το δολάριο ΗΠΑ δεν ήταν πιο αληθινή από ό,τι σε σχέση με το πετροδολάριο - δηλαδή, εκείνες τις παλιές καλές μέρες που σχεδόν κάθε αγορά πετρελαίου ήταν συνδεδεμένη με το δολάριο ΗΠΑ.

Ωστόσο, και όπως προτείνουν οι Gromen και Rutherglen, αυτή η σύνδεση πετρελαίου-δολαρίου δεν ήταν ποτέ σίγουρη τη δεκαετία του '70 και θα είναι ακόμη λιγότερο σίγουρη τα επόμενα χρόνια.

Τότε ήταν ο Paul Volcker που έπεισε τα πετρελαϊκά έθνη να εμπιστευτούν το χρήμα των ΗΠΑ, ανεβάζοντας τα επιτόκια πολύ υψηλά για να αποκαταστήσει την πίστη στα αμερικανικά ομόλογα και ως εκ τούτου να δώσει στον ΟΠΕΚ την αυτοπεποίθηση να πουλάει πετρέλαιο σε δολάρια αντί να το διακανονίζει σε χρυσό.

Συγκεκριμένα, ο Volcker ανέβασε τα επιτόκια στο 15+%, μια κίνηση που τοποθέτησε τα πραγματικά επιτόκια του τόσο σημαντικού 10ετούς αμερικανικού ομολόγου στο +8%.

Μια τέτοια επιθετική πολιτική άλλαξε το παιχνίδι για να γίνει το πετροδολάριο πραγματικότητα και, ως εκ τούτου, το δολάριο ΗΠΑ το παγκόσμιο αποθεματικό ενεργειακό περιουσιακό στοιχείο για μια γενιά που θα ακολουθήσει.

Ο Powell δεν είναι Volcker

Αντιθέτως, ο Powell δεν το έχει χειριστεί πολύ.

Γι' αυτό, μπορούμε επίσης να ευχαριστήσουμε τον λεγόμενο πόλεμο κατά του πληθωρισμού του ανοιχτά στριμωγμένου Powell, ο οποίος έχει, μεταξύ τόσων άλλων αποτυχημένων φιάσκο, οδηγήσει σε μια αργή και σταθερή διαδικασία απο-δολαριοποίησης και μείωσης της πίστης σε αυτό το σημαντικό παγκόσμιο IOU, αλλιώς γνωστό ως UST.

Οι άνθρωποι του ΟΠΕΚ γνωρίζουν ότι τα IOU των ΗΠΑ δεν είναι αυτό που ήταν.

Ωστόσο, σε αντίθεση με τον Volcker, ο Powell δεν μπορεί να φτάσει το 10ετές αμερικανικό ομόλογο σε πραγματικό επιτόκιο 8% (δηλ. προσαρμοσμένο στον πληθωρισμό).

Ακόμη και τα λεγόμενα "γερακίσια" ονομαστικά επιτόκια του 5% έχουν συντρίψει τις πιστωτικές αγορές, τα κρατικά ομόλογα και σχεδόν οτιδήποτε άλλο στο διάβα του.

Και αν ο Powell ονειρευόταν έστω και να ωθήσει τα επιτόκια στο 15% ala Volcker για να αποπλανήσει τον ΟΠΕΚ, θα δολοφονούσε κυριολεκτικά ολόκληρη την οικονομία των ΗΠΑ με μια διψήφια αύξηση των επιτοκίων έναντι ενός σωρού δημόσιου χρέους 31 τρισ. δολαρίων.

Εν ολίγοις, δεν υπάρχει απλά κανένας τρόπος να συγκριθούν οι επιλογές του Volcker στη δεκαετία του '70 με την πραγματικότητα του χρέους του Powell το 2023.

Αυτό σημαίνει ότι η Fed δεν μπορεί να κάνει αυτό που θα χρειαστεί αυτή τη φορά για να αποτρέψει τον ΟΠΕΚ από το να κοιτάξει έξω από το δολάριο και συνεπώς μέσα στις αγορές χρυσού ως κύριο περιουσιακό στοιχείο για να διακανονίσει τις ενεργειακές συναλλαγές του.

Οι ημέρες του πανίσχυρου πετροδολαρίου σταθερά πλησιάζουν στο τέλος τους.

www.bankingnews.gr

Σχόλια αναγνωστών