Προειδοποιεί για επιπτώσεις στο χρηματοπιστωτικό σύστημα

Σχετικά Άρθρα

ΔΝΤ: Το παγκόσμιο δημόσιο χρέος είναι ακόμη υψηλότερο - «Κρυφά» ποσά, ανάγκη για αλλαγή στον τρόπο υπολογισμού

Οι ΗΠΑ θυμίζουν... Ελλάδα: Στο 166% του ΑΕΠ το δημόσιο χρέος έως το 2054 και θα αυξηθεί περαιτέρω

Έρχεται Αρμαγεδδών: Σκάει η «φούσκα» του παγκόσμιου δημόσιου χρέους των 313 τρισ. δολ. - Η θεραπεία θα φέρει οικονομικό σοκ

Σε ανάλυσή τους που δημοσιεύθηκε στο blog του Ταμείου, οικονομολόγοι (Tobias Adrian, Vitor Gaspar, Pierre-Olivier Gourinchas) του ΔΝΤ αναφέρουν πως τα επίμονα υψηλότερα επιτόκια αυξάνουν το κόστος εξυπηρέτησης του χρέους, τις δημοσιονομικές πιέσεις και θέτουν κινδύνους για τη χρηματοπιστωτική σταθερότητα. «Η αποφασιστική και αξιόπιστη δημοσιονομική δράση που σταδιακά φέρνει τα επίπεδα του παγκόσμιου χρέους σε πιο βιώσιμα επίπεδα μπορεί να συμβάλει στον μετριασμό αυτής της δυναμικής», σχολιάζουν, ενώ συμπληρώνουν:

Η βιωσιμότητα του χρέους εξαρτάται από τέσσερα βασικά συστατικά: πρωτογενή υπόλοιπα, πραγματική ανάπτυξη, πραγματικά επιτόκια και επίπεδα χρέους. Τα υψηλότερα πρωτογενή υπόλοιπα και η ανάπτυξη συμβάλλουν στην επίτευξη βιωσιμότητας του χρέους, ενώ τα υψηλότερα επιτόκια και τα επίπεδα χρέους το καθιστούν πιο δύσκολο.

Για μεγάλο χρονικό διάστημα, η δυναμική του χρέους παρέμεινε πολύ ευνοϊκή. Αυτό οφείλεται στο γεγονός ότι τα πραγματικά επιτόκια ήταν σημαντικά χαμηλότερα από τους ρυθμούς ανάπτυξης. Αυτό μείωσε την πίεση για δημοσιονομική εξυγίανση και επέτρεψε στα δημόσια ελλείμματα και το δημόσιο χρέος να εκτιναχθούν ανοδικά. Στη συνέχεια, κατά τη διάρκεια της πανδημίας, το χρέος αυξήθηκε ακόμη περισσότερο καθώς οι κυβερνήσεις παρουσίασαν μεγάλα πακέτα στήριξης έκτακτης ανάγκης.

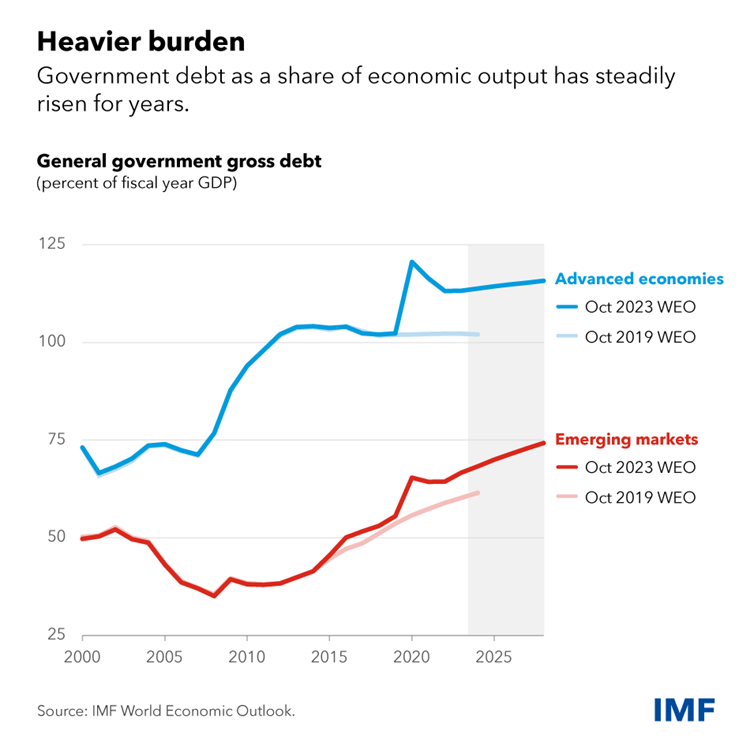

Ως αποτέλεσμα, το δημόσιο χρέος ως ποσοστό του ΑΕΠ έχει αυξηθεί σημαντικά τις τελευταίες δεκαετίες, τόσο στις προηγμένες όσο και στις αναδυόμενες και μεσαίου εισοδήματος οικονομίες.

Αναμένεται να φτάσει το 120% και το 80% του παγκόσμιου ΑΕΠ αντίστοιχα έως το 2028.

Την ίδια στιγμή που αντιμετωπίζουμε υψηλότερα επίπεδα χρέους, το μακροοικονομικό περιβάλλον έχει γίνει λιγότερο ευνοϊκό. Οι μεσοπρόθεσμοι ρυθμοί ανάπτυξης προβλέπεται να συνεχίσουν να μειώνονται λόγω της μέτριας αύξησης της παραγωγικότητας, των ασθενέστερων δημογραφικών στοιχείων, των αδύναμων επενδύσεων και των συνεχιζόμενων ουλών από την πανδημία.

Σε αυτό το πλαίσιο, τα αυξημένα πραγματικά μακροπρόθεσμα επιτόκια θα μπορούσαν να δημιουργήσουν σημαντικές προκλήσεις.

Τα μακροπρόθεσμα πραγματικά επιτόκια είναι πλέον συγκρίσιμα με τα προ της παγκόσμιας χρηματοπιστωτικής κρίσης επίπεδα σε μεγάλο βαθμό λόγω των υψηλότερων προθεσμιακών ασφαλίστρων και «υπάρχουν λόγοι να πιστεύουμε ότι μπορεί να επιμείνουν»:

Πρώτον, η μάχη για τον πληθωρισμό συνεχίζεται. Ακόμη και όταν οι κεντρικές τράπεζες σκέφτονται να χαλαρώσουν την πολιτική τους, τα πραγματικά επιτόκια θα παραμείνουν ασταθή για κάποιο χρονικό διάστημα.

Δεύτερον, η ομαλοποίηση του ισολογισμού που έχουν ξεκινήσει οι μεγάλες κεντρικές τράπεζες, που συνήθως αναφέρεται ως ποσοτική σύσφιξη, μπορεί επίσης να συμβάλει σε υψηλότερα ασφάλιστρα σε πραγματικό χρόνο αυξάνοντας την προσφορά τίτλων μεγαλύτερης ημερομηνίας που πρέπει να απορροφηθούν από την αγορά.

Τρίτον, η αύξηση των επιτοκίων πιθανότατα αντανακλά επίσης επεκτατική δημοσιονομική πολιτική και μακροπρόθεσμες δημοσιονομικές ανησυχίες, τουλάχιστον σε ορισμένες χώρες. Η χαλαρή δημοσιονομική πολιτική μπορεί να συμβάλει σε υψηλότερα επιτόκια, ειδικά όταν ο πληθωρισμός είναι υψηλός, αναγκάζοντας τις κεντρικές τράπεζες να δεσμευτούν ακόμη περισσότερο για να επιτύχουν τους στόχους τους. Η χαλαρή δημοσιονομική πολιτική, εάν διατηρηθεί, μπορεί επίσης να δημιουργήσει αμφιβολίες στους επενδυτές σχετικά με τη μακροπρόθεσμη βιωσιμότητα του χρέους, οδηγώντας σε υψηλότερα ασφάλιστρα.

Οικονομική σταθερότητα

Το ΔΝΤ αναφέρει πως εάν δεν μπορούν να επιτευχθούν βελτιώσεις στο πρωτογενές ισοζύγιο των κυβερνήσεων για να αντισταθμιστούν υψηλότερα πραγματικά επιτόκια και χαμηλότερη δυνητική ανάπτυξη, το δημόσιο χρέος θα συνεχίσει να αυξάνεται. Αυτό θα δοκιμάσει την υγεία του χρηματοπιστωτικού τομέα.

Πρώτον, ο λεγόμενος «δεσμός τραπεζών-κρατικού χρέους» θα μπορούσε να επιδεινωθεί. Σε υψηλά επίπεδα χρέους, οι κυβερνήσεις έχουν λιγότερη ικανότητα να παρέχουν υποστήριξη σε προβληματικές τράπεζες και, αν το κάνουν, το κόστος δανεισμού μπορεί να αυξηθεί περαιτέρω. Ταυτόχρονα, όσο περισσότερο οι τράπεζες κατέχουν το δημόσιο χρέος των χωρών τους, τόσο πιο εκτεθειμένος είναι ο ισολογισμός τους στη δημοσιονομική αστάθεια του κράτους. Τα υψηλότερα επιτόκια, τα υψηλότερα επίπεδα κρατικού χρέους και το μεγαλύτερο μερίδιο αυτού του χρέους στον ισολογισμό του τραπεζικού τομέα καθιστούν τον χρηματοπιστωτικό τομέα πιο ευάλωτο.

Ο δεσμός τραπεζών-κρατών εξαπλώνεται πέρα από τις προηγμένες οικονομίες σε αναπτυσσόμενες οικονομίες και σε λίγες ευάλωτες αναδυόμενες αγορές. Για παράδειγμα, το τραπεζικό σύστημα στις χώρες χαμηλού εισοδήματος κατέχει τώρα περίπου το 13% του δημόσιου χρέους της χώρας, διπλάσιο από το μερίδιο πριν από 10 χρόνια.

Επιπλέον, σε ένα πλαίσιο περιορισμένου δημοσιονομικού χώρου λόγω υψηλού χρέους, ενδέχεται να αυξηθούν οι πιέσεις στις νομισματικές αρχές να ανεχθούν αποκλίσεις από τη σταθερότητα των τιμών για τη στήριξη των δημόσιων οικονομικών ή του χρηματοπιστωτικού συστήματος. Αυτό μπορεί να είναι ιδιαίτερα σημαντικό σε χώρες με υψηλό δημόσιο χρέος.

Η χρηματοπιστωτική σταθερότητα θα μπορούσε να επιδεινωθεί σε αναδυόμενες αγορές με σχετικά ασθενέστερα οικονομικά μεγέθη, καθώς τα υψηλά βάρη χρέους τις καθιστούν πολύ πιο ευάλωτες στις πιέσεις εκροής κεφαλαίων, την υποτίμηση της συναλλαγματικής ισοτιμίας και τις αυξημένες προσδοκίες για μελλοντικό πληθωρισμό.

Οι συμβουλές του ΔΝΤ

Πρώτα και κύρια, οι χώρες θα πρέπει να αρχίσουν να αναδομούν σταδιακά και αξιόπιστα τα δημοσιονομικά αποθέματα ασφαλείας και να διασφαλίσουν τη μακροπρόθεσμη βιωσιμότητα του δημόσιου χρέους τους. Είναι ευκολότερο να ανοικοδομηθούν δημοσιονομικά αποθέματα ασφαλείας, ενώ οι χρηματοοικονομικές συνθήκες παραμένουν σχετικά διευκολυντικές και οι αγορές εργασίας εύρωστες. Είναι πιο δύσκολο να γίνει αυτό όταν αναγκαστεί από τις δυσμενείς συνθήκες της αγοράς.

Δεύτερον, για να διατηρηθεί η χρηματοπιστωτική σταθερότητα, τα stress tests θα πρέπει να λαμβάνουν επαρκώς υπόψη τις επιπτώσεις στις τράπεζες και τις μη των υψηλότερων κρατικών επιτοκίων και των πιθανών κρίσεων έλλειψης ρευστότητας της αγοράς.

Τρίτον, οι διαρθρωτικές μεταρρυθμίσεις δεν πρέπει να αναβληθούν, καταλήγει το ΔΝΤ.

www.bankingnews.gr

Σχόλια αναγνωστών