Η ταχεία αποσύνδεση μεταξύ των καθαρών ξένων επενδύσεων των ΗΠΑ έναντι του ύψους του ομοσπονδιακού χρέους αναμένεται να τεθεί στο μικροσκόπιο των επενδυτών και των οίκων αξιόλογης

Οι επενδυτές παγκοσμίως πέρασαν μεγάλο μέρος του 2024, ανησυχώντας για τα προβλήματα της Κίνας όσον αφορά την κρίση στην αγορά ακινήτων και τον αποπληθωρισμό.

Το 2025 είναι η σειρά των ΗΠΑ θα πρωταγωνιστήσουν στα αρνητικά σενάρια.

Αν και ο εμπορικός πόλεμος του Donald Trump γίνεται πρωτοσέλιδο, η ταχεία αποσύνδεση μεταξύ των καθαρών ξένων επενδύσεων των ΗΠΑ έναντι του ύψους του ομοσπονδιακού χρέους αναμένεται να τεθεί στο προσκήνιο.

Και αναγκάζοντας την επερχόμενη ομάδα του Υπουργείου Οικονομικών να καταστρώσει ένα σχέδιο για τη σταθεροποίηση της οικονομίας των ΗΠΑ, ενώπιον στο σοβαρό ενδεχόμενο η μεγαλύτερη οικονομία του πλανήτη να πληρώσει υψηλό τίμημα της δημοσιονομική εκτροπής τόσο από τους επενδυτές όσο και από τους οργανισμούς αξιολόγησης πιστοληπτικής ικανότητας.

Μέχρι τώρα, η Ουάσιγκτον ήταν σε θέση να αποφύγει τη σύγκρουση με την πραγματικότητα - και να ζήσει... άγρια πέρα από τις δυνατότητές της.

Ωστόσο, αυτή η ανισορροπία στο ισοζύγιο τρεχουσών συναλλαγών μπορεί να γίνει πιο δύσκολο να χρηματοδοτηθεί κατά την εποχή Trump 2.0 που ξεκινά στις 20 Ιανουαρίου.

Ένας λόγος είναι τα μειωμένα χρονικά περιθώρια εξαιτίας του χρόνιου εφησυχασμού της Ουάσιγκτον.

Ο λογαριασμός για τον υπερδανεισμό του Προέδρου Joe Biden μετά την πανδημία Covid-19 για την τόνωση της κατανάλωσης πλησιάζει καθώς οι ξένοι επενδυτές δείχνουν λιγότερη όρεξη για περιουσιακά στοιχεία των ΗΠΑ.

Ένας άλλος είναι ο κίνδυνος απορρέει από τους σχεδιασμένους υπερμεγέθεις δασμούς του Trump.

Αυτές οι δύο δυναμικές πρόκειται να συγκρουστούν με θεαματικούς και απρόβλεπτους τρόπους - και σε μια στιγμή που οι αγοραστές του αμερικανικού εθνικού χρέους είναι απρόθυμοι να αυξήσουν την έκθεση σε ένα ασταθές δολάριο.

Καθώς ο Biden ετοιμάζεται να παραδώσει τη σκυτάλη στον εκλεγμένο Πρόεδρο Trump, αφήνει την επερχόμενη κυβέρνηση με εθνικό χρέος των ΗΠΑ που ξεπερνά τα 36 τρισεκατομμύρια δολάρια.

Το να θέλει ο Trump να καταστήσει μόνιμες τις φορολογικές περικοπές ύψους 1 τρισεκατομμυρίου δολαρίων από την πρώτη του θητεία 2017-2021 και να προσθέσει νέες θα επιδεινώσει το πρόβλημα.

Επί του παρόντος, το μέγεθος της καθαρής θέσης ξένων επενδύσεων των ΗΠΑ – πρόκειται για τη διαφορά μεταξύ των ξένων περιουσιακών στοιχείων που κατέχουν οι Αμερικανοί και των αμερικανικών περιουσιακών στοιχείων που ανήκουν στο εξωτερικό– αντιπροσωπεύει σχεδόν το μέγεθος του ΑΕΠ των ΗΠΑ.

Είναι αρνητική κατά 24 τρισεκατομμύρια δολάρια σε σύγκριση με την αρνητική θέση των 18 τρισεκατομμυρίων δολαρίων όταν ο Trump άφησε την εξουσία το 2021.

Το δίλημμα του οικονομικού επιτελείου του Trump

Ωστόσο, στη διακυβέρνηση Trump 2.0, οι ΗΠΑ θα αντιμετωπίσουν ένα δίλημμα: θα ωθήσουν το δημοσιονομικό εκτροχιασμό περισσότερο στην κόκκινη ζώνη ή σχεδιάσουν μία στρατηγική για να μειώσουν την εξάρτηση της Ουάσιγκτον από τις εισαγωγές.

Μέχρι στιγμής, η ομάδα Trump φαίνεται πιο πρόθυμη να ακολουθήσει την προηγούμενη διαδρομή από τη δεύτερη.

Περισσότερες φορολογικές περικοπές θα αύξαναν την εξάρτηση της Αμερικής από τις αποταμιεύσεις των αναπτυσσόμενων χωρών της Ιαπωνίας, της Κίνας και του Παγκόσμιου Νότου.

Οι δασμοί και οι εμπορικοί φραγμοί του θα ενισχύουν τον πληθωρισμό στις ΗΠΑ και θα περιορίσουν την κατανάλωση.

Αυτό θα μπορούσε να σημαίνει βραδύτερη ανάπτυξη των ΗΠΑ και μικρότερη ζήτηση για κινεζικά προϊόντα σε μια στιγμή κατά την οποία το Πεκίνο αντιμετωπίζει αδύναμες λιανικές πωλήσεις και αποπληθωρισμό.

Τα κινεζικά νοικοκυριά μπορεί να έχουν ακόμη μικρότερες δυνατότητες για να αγοράσουν προϊόντα από τις ΗΠΑ.

Μπορεί, επίσης, να αυξήσει τις πιθανότητες ώστε η Κίνα να αποδυναμώσει το γιουάν για να διατηρήσει τις εξαγωγές της ανταγωνιστικές, ξεκινώντας έναν τεράστιο νομισματικό πόλεμο.

«Πέρα από την αποξένωση φίλων και εταίρων, οι δασμοί του Trump πιθανότατα θα αποτύχουν να προωθήσουν τον προφανή στόχο του για μείωση του εμπορικού ελλείμματος των ΗΠΑ», επισημαίνει ο Takatoshi Ito, οικονομολόγος του Πανεπιστημίου Columbia που διετέλεσε αναπληρωτής υφυπουργός Οικονομικών της Ιαπωνίας.

Ο Ito προσθέτει ότι «εάν άλλες χώρες υιοθετήσουν εμπορικά αντίποινα, οι συνολικές εξαγωγές από τις ΗΠΑ – και το παγκόσμιο εμπόριο συνολικά – μπορεί να μειωθούν.

Επιπλέον, οι υψηλοί δασμοί των ΗΠΑ θα τροφοδοτούσαν τον εγχώριο πληθωρισμό, αναγκάζοντας την Ομοσπονδιακή Τράπεζα να αυξήσει τα επιτόκια, κάτι που πιθανώς θα προκαλούσε ανατίμηση του δολαρίου, το οποίο με τη σειρά του θα οδηγήσει σε πτώση των εξαγωγών και αύξηση των εισαγωγών».

Τα δίδυμα ελλείμματα

Ο Trump, όπως προειδοποιεί ο Ito, πρόκειται επίσης να αυξήσει το δημοσιονομικό έλλειμμα των ΗΠΑ, καθώς έχει υποσχεθεί σαρωτικές μειώσεις φόρων χωρίς να προχωρήσει σε περικοπές δαπανών που θα αναπλήρωναν τα χαμένα έσοδα.

Καθώς τα δημοσιονομικά ελλείμματα υπονομεύουν τις εθνικές αποταμιεύσεις και επενδύσεις, το εμπορικό έλλειμμα θα αυξηθεί επίσης.

«Με άλλα λόγια», σημειώνει, «όπως ο πρόεδρος Ronald Reagan τη δεκαετία του 1980, είναι πιθανό η προεδρία του Trump να συνδυαστεί με δίδυμα ελλείμματα».

Ο James Knightley, επικεφαλής διεθνής οικονομολόγος στην ING Bank, επισημαίνει ότι η «αύξηση του κόστους των αγαθών, σε συνδυασμό με πιθανούς περιορισμούς από την πλευρά της προσφοράς στην αγορά εργασίας ως αποτέλεσμα των προτεινόμενων πολιτικών μετανάστευσης του Trump, θα μπορούσε επίσης να οδηγήσει σε αύξηση κατά μία ποσοστιαία μονάδα στον πληθωρισμό».

Φυσικά, ο Trump θα κουνήσει το δάχτυλο σε άλλους, κατηγορώντας τους εμπορικούς εταίρους της Ουάσιγκτον για «dambing» αγαθών ή ότι διατηρούν τεχνητά χαμηλές συναλλαγματικές ισοτιμίες.

«Ορισμένοι παρατηρητές, συμπεριλαμβανομένου και εμού, εικάζουν ότι η επιλογή του Trump για τον υπουργό Οικονομικών, Scott Bessent, θα μπορούσε ακόμη και να απαίτησει μια ειδική συνεδρίαση της G20 για να πιέσουν άλλες χώρες να ανατιμήσουν τα νομίσματά τους έναντι του δολαρίου, μια κίνηση που θα θύμιζε την Συμφωνία Plaza του 1985», εξηγεί ο Ito.

Ο Ito καταλήγει στο συμπέρασμα ότι «εκτός εάν ο Trump υιοθετήσει μια συνετή προσέγγιση για τους δασμούς στις εισαγωγές από τον υπόλοιπο κόσμο, οι ΗΠΑ είναι αυτές που θα περιοριστούν, τόσο από άποψη οικονομικού δυναμισμού όσο και παγκόσμιας επιρροής».

Επιτείνοντας την αβεβαιότητα, ο Trump άφησε να εννοηθεί ότι θα δημιουργήσει μια πιο αδύναμη συναλλαγματική ισοτιμία του δολαρίου και θα ασκήσει πίεση στη Federal Reserve όσον αγορά την χαλάρωση της νομισματικής πολιτικής.

Καμία τάση δεν προμηνύει θετικές προοπτικές για τον παγκόσμιο πληθωρισμό, την πιστοληπτική ικανότητα της Αμερικής ή την εμπιστοσύνη των επενδυτών στο δολάριο.

Η φθίνουσα ζήτηση για αμερικανικά ομόλογα

Καθώς ξεκινά το 2025, όλα τα βλέμματα είναι στραμμένα στην Moody's Investors Service, τη μόνη μεγάλη εταιρεία αξιολόγησης πιστοληπτικής ικανότητας που εξακολουθεί να βαθμολογεί με ΑΑΑ την οικονομία των ΗΠΑ.

Αυτό μπορεί να αλλάξει γρήγορα εάν το επόμενο Κογκρέσο των ΗΠΑ παίξει παιχνίδια με το ανώτατο όριο του χρέους ή οδηγήσει σε «κλείσιμο» της κυβέρνησης για να κερδίσει πολιτικούς πόντους.

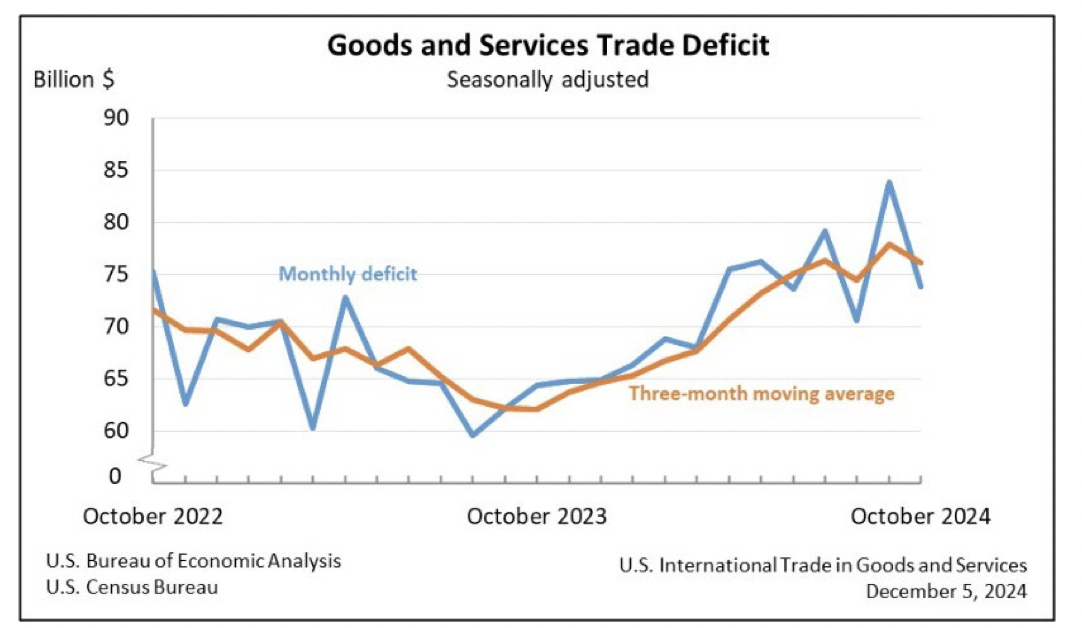

Όλα αυτά έρχονται στο πλαίσιο της φθίνουσας ζήτησης στο εξωτερικό για το δημόσιο χρέος των ΗΠΑ.

Για πάνω από μία δεκαετία τώρα, ξένα επίσημα ιδρύματα μειώνουν την κατοχή αμερικανικών ομολόγων.

Το κενό καλύφθηκε από εγχώρια χρηματοπιστωτικά ιδρύματα.

Το πρόβλημα είναι ότι μια απότομη πτώση των αμερικανικών μετοχών θα μπορούσε να κάνει τα εγχώρια περιουσιακά στοιχεία λιγότερο ελκυστικά για τους ξένους αγοραστές, οδηγώντας τα funds στο κόκκινο.

Αυτό θα καθιστούσε ακόμη πιο απίθανο τα χρηματοπιστωτικά ιδρύματα των ΗΠA να έχουν τη δυνατότητα να χρηματοδοτήσουν ένα δημόσιο έλλειμμα ύψους 6% του ΑΕΠ.

Οι οικονομολόγοι συμφωνούν για το πώς η Αμερική πρέπει να μειώσει τον εθισμό της στις εισαγωγές.

Το «κλειδί» είναι η αύξηση της παραγωγικότητας, η αναζωπύρωση της επιχειρηματικής καινοτομίας και η δημιουργία ενός νέου μοντέλου παραγωγής.

Αυτό σημαίνει αύξηση της κατάρτισης για την ενίσχυση του ανθρώπινου κεφαλαίου, την παροχή κινήτρων σε μια νέα γενιά βιομηχανικών επιχειρηματιών και τη βελτίωση των υποδομών.

Σημαίνει, επίσης, μεγαλύτερη επένδυση σε ημιαγωγούς, τεχνητή νοημοσύνη και άλλους τομείς για να αναδειχθεί η καινοτομία.

Οι τρόποι με τους οποίους η Boeing, η General Motors, η Intel και άλλα πρωτοποριακά brands κινδυνεύουν να παρακμάσουν θα πρέπει να κάνουν την Ουάσιγκτον να επιχειρήσει να αναζωογονήσει την εταιρική Αμερική.

O πόλεμος για την παραγωγή

Ο Biden στράφηκε κάπως προς την οικοδόμηση μεγαλύτερης παραγωγικής ικανότητας.

Η εποχή του Trump 1.0 στόχευε να… σκοντάψει η Κίνα στον αγώνα δρόμου.

Ο Biden επικεντρώθηκε περισσότερο στο να χαλαρώσει να ανταγωνιστεί την Κίνα μέσω της οργανικής ανάπτυξης της οικονομίας.

Παράδειγμα: Ο νόμος για τα CHIPS (ημιαγωγούς) και την Επιστήμη που υπέγραψε ο Biden σε νόμο το 2022.

Διέθεσε 300 δισεκατομμύρια δολάρια για την ενίσχυση της εγχώριας Έρευνας και Ανάπτυξης.

Έλαβε επίσης μέτρα για να δώσει κίνητρα στην καινοτομία, να αυξήσει τις δυνατότητες ημιαγωγών της Αμερικής και την παραγωγικότητα.

Σηματοδότησε μια αλλαγή σε σχέση με την εποχή του Trump, το επίκεντρο της οποίας ήταν η μείωση φόρων 1,7 τρισεκατομμυρίων δολαρίων που δεν συνέβαλε καθόλου στην αύξηση της ανταγωνιστικότητας ή στην αύξηση της εγχώριας παραγωγικής ικανότητας.

Αν το φορολογικό καθεστώς του Τραμπ ενίσχυε την καινοτομία και την παραγωγικότητα, ο πληθωρισμός στις ΗΠΑ ενδέχεται να μην αυξανόταν με ρυθμό 2,7% σε ετήσια βάση.

Ο οικονομολόγος Ken Heydon στο London School of Economics προειδοποιεί για τους «κινδύνους της ρυθμιστικής δέσμευσης της οικονομίας», όπου οι κανονισμοί επηρεάζονται από τις στοχευμένες βιομηχανίες και όχι από το δημόσιο συμφέρον.

Ο Biden, εξηγεί, διατήρησε τους περισσότερους εμπορικούς περιορισμούς της περιόδου Trump 1.0, οι οποίοι υπολογίζει ότι μειώνουν το ΑΕΠ των ΗΠΑ κατά 55,7 δισεκατομμύρια δολάρια, μειώνουν τους μισθούς και κοστίζουν ισοδύναμες θέσεις εργασίας πλήρους απασχόλησης.

«Όσον αφορά τη ''διόρθωση'' της εμπορικής ανισορροπίας, κατά την πρώτη προεδρία του Trump το εμπορικό έλλειμμα των ΗΠΑ εκτινάχθηκε στο υψηλότερο επίπεδο από το 2008, αυξάνοντας από 481 δισεκατομμύρια δολάρια σε 679 δισεκατομμύρια δολάρια», λέει ο Heydon.

Οι πολιτικές δημοσιονομικής επέκτασης της Ουάσιγκτον σημαίνουν ότι οι ΗΠΑ θα συνεχίσουν να ξοδεύουν περισσότερα από ό,τι παράγουν, διαιωνίζοντας τον «τη βασική αιτία που γεννά το εμπορικό έλλειμμα», αρχικά, προσθέτει ο Heydon.

Υποστηρίζει ότι ο φόρος επί των εισαγωγών είναι, επομένως, στην πραγματικότητα ένας φόρος επί των εξαγωγών.

Ο αντίκτυπος, σημειώνει ο Heydon, είναι τόσο άμεσος μέσω της αύξησης του κόστους των εισροών αγαθών, της καταστολής του ανταγωνισμού που ενισχύει την παραγωγικότητα και της πρόκλησης διεθνών αντιποίνων καθώς και της επιδείνωσης των συνθηκών του εμπορίου, όσο και έμμεσος μέσω της ανατίμησης του νομίσματος.

Δυστυχώς, ούτε η περίοδος Trump 1.0 ούτε ο Biden ανέπτυξαν αξιόπιστα σχέδια για να ανταγωνιστούν την προσπάθεια πολλών τρισεκατομμυρίων δολαρίων του Πεκίνου να ηγηθεί του μέλλοντος των ηλεκτρικών οχημάτων, της ρομποτικής, των ημιαγωγών, των ανανεώσιμων πηγών ενέργειας, της τεχνητής νοημοσύνης, της βιοτεχνολογίας, της αεροπορίας, των σιδηροδρόμων υψηλής ταχύτητας και άλλων τομέων.

Αντίθετα, ο Biden κατέφυγε επίσης σε δασμούς, επαναφέροντας πολιτικές από τη δεκαετία του 1980, όταν τέτοιες πολιτικές μπορεί να είχαν αποδώσει.

Ο Donald Trump έχει παγιδευτεί εδώ και πολύ καιρό σε εκείνη την εποχή, στην οποία η Ιαπωνία είχε τον εχθρικό ρόλο που έχει αναλάβει η Κίνα σήμερα.

Μεταξύ 2017 και 2021, οι σύμβουλοι του Trump προσπάθησαν επαναλάβουν όσα έγιναν στην οικονομική κρίση της δεκαετίας του 1980.

Απέτυχαν, όπως έκανε ο κορυφαίος σύμμαχος του Τrump στην Ασία στο Τόκιο.

Ο τότε πρωθυπουργός Shinzo Abe πίστευε επίσης ότι η συνταγή για μεγαλύτερη ευημερία ήταν η άνοδος των μετοχών.

Ωστόσο, οι μισθοί δεν αυξήθηκαν στο απαραίτητο ύψος, υπονομεύοντας την ευρύτερη οικονομία.

Το πρόβλημα με το δολάριο

Το μπαράζ δασμών που υπόσχεται τώρα ο Trump μπορεί να έρθει ακριβώς τη στιγμή που η επερχόμενη κυβέρνησή του αντιμετωπίζει αυτό που ο οικονομολόγος του Chatham House David Lubin αποκαλεί «πρόβλημα με το δολάριο».

Ο Lubin σημειώνει ότι τους τελευταίους μήνες, ο Trump «έχει επιδείξει σαφή προτίμηση για μια πιο αδύναμη συναλλαγματική ισοτιμία για να στηρίξει την ανταγωνιστικότητα των εξαγωγών των ΗΠΑ και να βοηθήσει στη μείωση του εμπορικού ελλείμματος των ΗΠΑ».

Και όμως, «όπως έχει αισθανθεί η αγορά μετά τις εκλογές στις ΗΠΑ», λέει ο Lubin, «το πολύ πιο πιθανό αποτέλεσμα είναι οι πολιτικές του να καταλήξουν να ενισχύουν το δολάριο.

Ο κίνδυνος είναι το δολάριο – το οποίο είναι ήδη ακριβό – να γίνει πιο εμφανώς υπερτιμημένο και αυτό θα μπορούσε να αυξήσει τον κίνδυνο παγκόσμιας χρηματοπιστωτικής αστάθειας».

Το δολάριο, προσθέτει ο Lubin, έχει πιθανώς αρκετό περιθώριο για να συνεχίσει να ανεβαίνει, καθώς δεν είναι προφανώς υπερτιμημένο ακόμα.

«Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών των ΗΠΑ – το ευρύτερο μέτρο του εμπορικού ελλείμματος μιας χώρας και ένα πρόχειρο αλλά χρήσιμο μέτρο χρηματοοικονομικής ευπάθειας – ήταν λίγο πάνω από το 3% του ΑΕΠ πέρυσι.

Αυτό είναι περίπου το ήμισυ του επιπέδου που έφτασε το 2006, λίγο πριν από την παγκόσμια χρηματοπιστωτική κρίση του 2008, όπερ σημαίνει ότι οι κίνδυνοι που προκύπτουν από το υπερτιμημένο δολάριο μπορεί να αφορούν το τελευταίο μέρος της δεύτερης προεδρίας του Trump.

«Ένα σκληρό δολάριο μπορεί συχνά να είναι κακά νέα για την παγκόσμια οικονομία.

«Τείνει να μειώνει την ανάπτυξη του παγκόσμιου εμπορίου, περιορίζει την πρόσβαση των αναπτυσσόμενων χωρών στις διεθνείς κεφαλαιαγορές και καθιστά πιο δύσκολο για τις χώρες των οποίων τα νομίσματα εξασθενούν να διατηρήσουν τον πληθωρισμό υπό έλεγχο», λέει ο Lubin.

«Εάν και όταν το δολάριο καταστεί μη βιώσιμα ακριβό, θα παρουσιαστεί ένα περαιτέρω πρόβλημα: πώς να αντιμετωπίσετε ένα υπερτιμημένο νόμισμα χωρίς να διακινδυνεύσετε μεγάλη οικονομική ζημία», προσθέτει.

Δεν είναι σαφές πώς μπορεί να υλοποιηθεί η επιθυμία του Trump για ένα ασθενέστερο δολάριο και τι μπορεί να σημαίνει για το 2025 στην Ασία ή την Ευρώπη.

Αλλά το σχέδιο να αναστραφούν δεκαετίες αμερικανικής δημοσιονομικής ασυδοσίας κατά την εποχή του Trump 2.0, η Κίνα μπορεί να βρεθεί σε κίνδυνο καθώς η Ουάσιγκτον στέλνει τεράστιους αντίθετους ανέμους και την αισθάνεται ανοικτά ως απειλή

* H συμφωνία Plaza υπογράφηκε στις 22 Σεπτεμβρίου 1985, στο ξενοδοχείο Plaza στη Νέα Υόρκη, μεταξύ Γαλλίας, Δυτικής Γερμανίας, Ιαπωνίας, Ηνωμένου Βασιλείου και Ηνωμένων Πολιτειών, για την υποτίμηση του δολαρίου ΗΠΑ σε σχέση με το γαλλικό φράγκο, το γερμανικό μάρκο, το γιεν Ιαπωνίας και η βρετανική λίρα στερλίνα με παρεμβάσεις στις αγορές συναλλάγματος. Το δολάριο ΗΠΑ υποτιμήθηκε σημαντικά από τη στιγμή της συμφωνίας έως ότου αντικαταστάθηκε από τη Συμφωνία του Λούβρου το 1987. Μερικοί οικονομολόγοι πιστεύουν ότι η συμφωνία Plaza συνέβαλε στη φούσκα των τιμών των περιουσιακών στοιχείων της Ιαπωνίας στα τέλη της δεκαετίας του 1980.

www.bankingnews.gr

Το 2025 είναι η σειρά των ΗΠΑ θα πρωταγωνιστήσουν στα αρνητικά σενάρια.

Αν και ο εμπορικός πόλεμος του Donald Trump γίνεται πρωτοσέλιδο, η ταχεία αποσύνδεση μεταξύ των καθαρών ξένων επενδύσεων των ΗΠΑ έναντι του ύψους του ομοσπονδιακού χρέους αναμένεται να τεθεί στο προσκήνιο.

Και αναγκάζοντας την επερχόμενη ομάδα του Υπουργείου Οικονομικών να καταστρώσει ένα σχέδιο για τη σταθεροποίηση της οικονομίας των ΗΠΑ, ενώπιον στο σοβαρό ενδεχόμενο η μεγαλύτερη οικονομία του πλανήτη να πληρώσει υψηλό τίμημα της δημοσιονομική εκτροπής τόσο από τους επενδυτές όσο και από τους οργανισμούς αξιολόγησης πιστοληπτικής ικανότητας.

Μέχρι τώρα, η Ουάσιγκτον ήταν σε θέση να αποφύγει τη σύγκρουση με την πραγματικότητα - και να ζήσει... άγρια πέρα από τις δυνατότητές της.

Ωστόσο, αυτή η ανισορροπία στο ισοζύγιο τρεχουσών συναλλαγών μπορεί να γίνει πιο δύσκολο να χρηματοδοτηθεί κατά την εποχή Trump 2.0 που ξεκινά στις 20 Ιανουαρίου.

Ένας λόγος είναι τα μειωμένα χρονικά περιθώρια εξαιτίας του χρόνιου εφησυχασμού της Ουάσιγκτον.

Ο λογαριασμός για τον υπερδανεισμό του Προέδρου Joe Biden μετά την πανδημία Covid-19 για την τόνωση της κατανάλωσης πλησιάζει καθώς οι ξένοι επενδυτές δείχνουν λιγότερη όρεξη για περιουσιακά στοιχεία των ΗΠΑ.

Ένας άλλος είναι ο κίνδυνος απορρέει από τους σχεδιασμένους υπερμεγέθεις δασμούς του Trump.

Αυτές οι δύο δυναμικές πρόκειται να συγκρουστούν με θεαματικούς και απρόβλεπτους τρόπους - και σε μια στιγμή που οι αγοραστές του αμερικανικού εθνικού χρέους είναι απρόθυμοι να αυξήσουν την έκθεση σε ένα ασταθές δολάριο.

Καθώς ο Biden ετοιμάζεται να παραδώσει τη σκυτάλη στον εκλεγμένο Πρόεδρο Trump, αφήνει την επερχόμενη κυβέρνηση με εθνικό χρέος των ΗΠΑ που ξεπερνά τα 36 τρισεκατομμύρια δολάρια.

Το να θέλει ο Trump να καταστήσει μόνιμες τις φορολογικές περικοπές ύψους 1 τρισεκατομμυρίου δολαρίων από την πρώτη του θητεία 2017-2021 και να προσθέσει νέες θα επιδεινώσει το πρόβλημα.

Επί του παρόντος, το μέγεθος της καθαρής θέσης ξένων επενδύσεων των ΗΠΑ – πρόκειται για τη διαφορά μεταξύ των ξένων περιουσιακών στοιχείων που κατέχουν οι Αμερικανοί και των αμερικανικών περιουσιακών στοιχείων που ανήκουν στο εξωτερικό– αντιπροσωπεύει σχεδόν το μέγεθος του ΑΕΠ των ΗΠΑ.

Είναι αρνητική κατά 24 τρισεκατομμύρια δολάρια σε σύγκριση με την αρνητική θέση των 18 τρισεκατομμυρίων δολαρίων όταν ο Trump άφησε την εξουσία το 2021.

Το δίλημμα του οικονομικού επιτελείου του Trump

Ωστόσο, στη διακυβέρνηση Trump 2.0, οι ΗΠΑ θα αντιμετωπίσουν ένα δίλημμα: θα ωθήσουν το δημοσιονομικό εκτροχιασμό περισσότερο στην κόκκινη ζώνη ή σχεδιάσουν μία στρατηγική για να μειώσουν την εξάρτηση της Ουάσιγκτον από τις εισαγωγές.

Μέχρι στιγμής, η ομάδα Trump φαίνεται πιο πρόθυμη να ακολουθήσει την προηγούμενη διαδρομή από τη δεύτερη.

Περισσότερες φορολογικές περικοπές θα αύξαναν την εξάρτηση της Αμερικής από τις αποταμιεύσεις των αναπτυσσόμενων χωρών της Ιαπωνίας, της Κίνας και του Παγκόσμιου Νότου.

Οι δασμοί και οι εμπορικοί φραγμοί του θα ενισχύουν τον πληθωρισμό στις ΗΠΑ και θα περιορίσουν την κατανάλωση.

Αυτό θα μπορούσε να σημαίνει βραδύτερη ανάπτυξη των ΗΠΑ και μικρότερη ζήτηση για κινεζικά προϊόντα σε μια στιγμή κατά την οποία το Πεκίνο αντιμετωπίζει αδύναμες λιανικές πωλήσεις και αποπληθωρισμό.

Τα κινεζικά νοικοκυριά μπορεί να έχουν ακόμη μικρότερες δυνατότητες για να αγοράσουν προϊόντα από τις ΗΠΑ.

Μπορεί, επίσης, να αυξήσει τις πιθανότητες ώστε η Κίνα να αποδυναμώσει το γιουάν για να διατηρήσει τις εξαγωγές της ανταγωνιστικές, ξεκινώντας έναν τεράστιο νομισματικό πόλεμο.

«Πέρα από την αποξένωση φίλων και εταίρων, οι δασμοί του Trump πιθανότατα θα αποτύχουν να προωθήσουν τον προφανή στόχο του για μείωση του εμπορικού ελλείμματος των ΗΠΑ», επισημαίνει ο Takatoshi Ito, οικονομολόγος του Πανεπιστημίου Columbia που διετέλεσε αναπληρωτής υφυπουργός Οικονομικών της Ιαπωνίας.

Ο Ito προσθέτει ότι «εάν άλλες χώρες υιοθετήσουν εμπορικά αντίποινα, οι συνολικές εξαγωγές από τις ΗΠΑ – και το παγκόσμιο εμπόριο συνολικά – μπορεί να μειωθούν.

Επιπλέον, οι υψηλοί δασμοί των ΗΠΑ θα τροφοδοτούσαν τον εγχώριο πληθωρισμό, αναγκάζοντας την Ομοσπονδιακή Τράπεζα να αυξήσει τα επιτόκια, κάτι που πιθανώς θα προκαλούσε ανατίμηση του δολαρίου, το οποίο με τη σειρά του θα οδηγήσει σε πτώση των εξαγωγών και αύξηση των εισαγωγών».

Τα δίδυμα ελλείμματα

Ο Trump, όπως προειδοποιεί ο Ito, πρόκειται επίσης να αυξήσει το δημοσιονομικό έλλειμμα των ΗΠΑ, καθώς έχει υποσχεθεί σαρωτικές μειώσεις φόρων χωρίς να προχωρήσει σε περικοπές δαπανών που θα αναπλήρωναν τα χαμένα έσοδα.

Καθώς τα δημοσιονομικά ελλείμματα υπονομεύουν τις εθνικές αποταμιεύσεις και επενδύσεις, το εμπορικό έλλειμμα θα αυξηθεί επίσης.

«Με άλλα λόγια», σημειώνει, «όπως ο πρόεδρος Ronald Reagan τη δεκαετία του 1980, είναι πιθανό η προεδρία του Trump να συνδυαστεί με δίδυμα ελλείμματα».

Ο James Knightley, επικεφαλής διεθνής οικονομολόγος στην ING Bank, επισημαίνει ότι η «αύξηση του κόστους των αγαθών, σε συνδυασμό με πιθανούς περιορισμούς από την πλευρά της προσφοράς στην αγορά εργασίας ως αποτέλεσμα των προτεινόμενων πολιτικών μετανάστευσης του Trump, θα μπορούσε επίσης να οδηγήσει σε αύξηση κατά μία ποσοστιαία μονάδα στον πληθωρισμό».

Φυσικά, ο Trump θα κουνήσει το δάχτυλο σε άλλους, κατηγορώντας τους εμπορικούς εταίρους της Ουάσιγκτον για «dambing» αγαθών ή ότι διατηρούν τεχνητά χαμηλές συναλλαγματικές ισοτιμίες.

«Ορισμένοι παρατηρητές, συμπεριλαμβανομένου και εμού, εικάζουν ότι η επιλογή του Trump για τον υπουργό Οικονομικών, Scott Bessent, θα μπορούσε ακόμη και να απαίτησει μια ειδική συνεδρίαση της G20 για να πιέσουν άλλες χώρες να ανατιμήσουν τα νομίσματά τους έναντι του δολαρίου, μια κίνηση που θα θύμιζε την Συμφωνία Plaza του 1985», εξηγεί ο Ito.

Ο Ito καταλήγει στο συμπέρασμα ότι «εκτός εάν ο Trump υιοθετήσει μια συνετή προσέγγιση για τους δασμούς στις εισαγωγές από τον υπόλοιπο κόσμο, οι ΗΠΑ είναι αυτές που θα περιοριστούν, τόσο από άποψη οικονομικού δυναμισμού όσο και παγκόσμιας επιρροής».

Επιτείνοντας την αβεβαιότητα, ο Trump άφησε να εννοηθεί ότι θα δημιουργήσει μια πιο αδύναμη συναλλαγματική ισοτιμία του δολαρίου και θα ασκήσει πίεση στη Federal Reserve όσον αγορά την χαλάρωση της νομισματικής πολιτικής.

Καμία τάση δεν προμηνύει θετικές προοπτικές για τον παγκόσμιο πληθωρισμό, την πιστοληπτική ικανότητα της Αμερικής ή την εμπιστοσύνη των επενδυτών στο δολάριο.

Η φθίνουσα ζήτηση για αμερικανικά ομόλογα

Καθώς ξεκινά το 2025, όλα τα βλέμματα είναι στραμμένα στην Moody's Investors Service, τη μόνη μεγάλη εταιρεία αξιολόγησης πιστοληπτικής ικανότητας που εξακολουθεί να βαθμολογεί με ΑΑΑ την οικονομία των ΗΠΑ.

Αυτό μπορεί να αλλάξει γρήγορα εάν το επόμενο Κογκρέσο των ΗΠΑ παίξει παιχνίδια με το ανώτατο όριο του χρέους ή οδηγήσει σε «κλείσιμο» της κυβέρνησης για να κερδίσει πολιτικούς πόντους.

Όλα αυτά έρχονται στο πλαίσιο της φθίνουσας ζήτησης στο εξωτερικό για το δημόσιο χρέος των ΗΠΑ.

Για πάνω από μία δεκαετία τώρα, ξένα επίσημα ιδρύματα μειώνουν την κατοχή αμερικανικών ομολόγων.

Το κενό καλύφθηκε από εγχώρια χρηματοπιστωτικά ιδρύματα.

Το πρόβλημα είναι ότι μια απότομη πτώση των αμερικανικών μετοχών θα μπορούσε να κάνει τα εγχώρια περιουσιακά στοιχεία λιγότερο ελκυστικά για τους ξένους αγοραστές, οδηγώντας τα funds στο κόκκινο.

Αυτό θα καθιστούσε ακόμη πιο απίθανο τα χρηματοπιστωτικά ιδρύματα των ΗΠA να έχουν τη δυνατότητα να χρηματοδοτήσουν ένα δημόσιο έλλειμμα ύψους 6% του ΑΕΠ.

Οι οικονομολόγοι συμφωνούν για το πώς η Αμερική πρέπει να μειώσει τον εθισμό της στις εισαγωγές.

Το «κλειδί» είναι η αύξηση της παραγωγικότητας, η αναζωπύρωση της επιχειρηματικής καινοτομίας και η δημιουργία ενός νέου μοντέλου παραγωγής.

Αυτό σημαίνει αύξηση της κατάρτισης για την ενίσχυση του ανθρώπινου κεφαλαίου, την παροχή κινήτρων σε μια νέα γενιά βιομηχανικών επιχειρηματιών και τη βελτίωση των υποδομών.

Σημαίνει, επίσης, μεγαλύτερη επένδυση σε ημιαγωγούς, τεχνητή νοημοσύνη και άλλους τομείς για να αναδειχθεί η καινοτομία.

Οι τρόποι με τους οποίους η Boeing, η General Motors, η Intel και άλλα πρωτοποριακά brands κινδυνεύουν να παρακμάσουν θα πρέπει να κάνουν την Ουάσιγκτον να επιχειρήσει να αναζωογονήσει την εταιρική Αμερική.

O πόλεμος για την παραγωγή

Ο Biden στράφηκε κάπως προς την οικοδόμηση μεγαλύτερης παραγωγικής ικανότητας.

Η εποχή του Trump 1.0 στόχευε να… σκοντάψει η Κίνα στον αγώνα δρόμου.

Ο Biden επικεντρώθηκε περισσότερο στο να χαλαρώσει να ανταγωνιστεί την Κίνα μέσω της οργανικής ανάπτυξης της οικονομίας.

Παράδειγμα: Ο νόμος για τα CHIPS (ημιαγωγούς) και την Επιστήμη που υπέγραψε ο Biden σε νόμο το 2022.

Διέθεσε 300 δισεκατομμύρια δολάρια για την ενίσχυση της εγχώριας Έρευνας και Ανάπτυξης.

Έλαβε επίσης μέτρα για να δώσει κίνητρα στην καινοτομία, να αυξήσει τις δυνατότητες ημιαγωγών της Αμερικής και την παραγωγικότητα.

Σηματοδότησε μια αλλαγή σε σχέση με την εποχή του Trump, το επίκεντρο της οποίας ήταν η μείωση φόρων 1,7 τρισεκατομμυρίων δολαρίων που δεν συνέβαλε καθόλου στην αύξηση της ανταγωνιστικότητας ή στην αύξηση της εγχώριας παραγωγικής ικανότητας.

Αν το φορολογικό καθεστώς του Τραμπ ενίσχυε την καινοτομία και την παραγωγικότητα, ο πληθωρισμός στις ΗΠΑ ενδέχεται να μην αυξανόταν με ρυθμό 2,7% σε ετήσια βάση.

Ο οικονομολόγος Ken Heydon στο London School of Economics προειδοποιεί για τους «κινδύνους της ρυθμιστικής δέσμευσης της οικονομίας», όπου οι κανονισμοί επηρεάζονται από τις στοχευμένες βιομηχανίες και όχι από το δημόσιο συμφέρον.

Ο Biden, εξηγεί, διατήρησε τους περισσότερους εμπορικούς περιορισμούς της περιόδου Trump 1.0, οι οποίοι υπολογίζει ότι μειώνουν το ΑΕΠ των ΗΠΑ κατά 55,7 δισεκατομμύρια δολάρια, μειώνουν τους μισθούς και κοστίζουν ισοδύναμες θέσεις εργασίας πλήρους απασχόλησης.

«Όσον αφορά τη ''διόρθωση'' της εμπορικής ανισορροπίας, κατά την πρώτη προεδρία του Trump το εμπορικό έλλειμμα των ΗΠΑ εκτινάχθηκε στο υψηλότερο επίπεδο από το 2008, αυξάνοντας από 481 δισεκατομμύρια δολάρια σε 679 δισεκατομμύρια δολάρια», λέει ο Heydon.

Οι πολιτικές δημοσιονομικής επέκτασης της Ουάσιγκτον σημαίνουν ότι οι ΗΠΑ θα συνεχίσουν να ξοδεύουν περισσότερα από ό,τι παράγουν, διαιωνίζοντας τον «τη βασική αιτία που γεννά το εμπορικό έλλειμμα», αρχικά, προσθέτει ο Heydon.

Υποστηρίζει ότι ο φόρος επί των εισαγωγών είναι, επομένως, στην πραγματικότητα ένας φόρος επί των εξαγωγών.

Ο αντίκτυπος, σημειώνει ο Heydon, είναι τόσο άμεσος μέσω της αύξησης του κόστους των εισροών αγαθών, της καταστολής του ανταγωνισμού που ενισχύει την παραγωγικότητα και της πρόκλησης διεθνών αντιποίνων καθώς και της επιδείνωσης των συνθηκών του εμπορίου, όσο και έμμεσος μέσω της ανατίμησης του νομίσματος.

Δυστυχώς, ούτε η περίοδος Trump 1.0 ούτε ο Biden ανέπτυξαν αξιόπιστα σχέδια για να ανταγωνιστούν την προσπάθεια πολλών τρισεκατομμυρίων δολαρίων του Πεκίνου να ηγηθεί του μέλλοντος των ηλεκτρικών οχημάτων, της ρομποτικής, των ημιαγωγών, των ανανεώσιμων πηγών ενέργειας, της τεχνητής νοημοσύνης, της βιοτεχνολογίας, της αεροπορίας, των σιδηροδρόμων υψηλής ταχύτητας και άλλων τομέων.

Αντίθετα, ο Biden κατέφυγε επίσης σε δασμούς, επαναφέροντας πολιτικές από τη δεκαετία του 1980, όταν τέτοιες πολιτικές μπορεί να είχαν αποδώσει.

Ο Donald Trump έχει παγιδευτεί εδώ και πολύ καιρό σε εκείνη την εποχή, στην οποία η Ιαπωνία είχε τον εχθρικό ρόλο που έχει αναλάβει η Κίνα σήμερα.

Μεταξύ 2017 και 2021, οι σύμβουλοι του Trump προσπάθησαν επαναλάβουν όσα έγιναν στην οικονομική κρίση της δεκαετίας του 1980.

Απέτυχαν, όπως έκανε ο κορυφαίος σύμμαχος του Τrump στην Ασία στο Τόκιο.

Ο τότε πρωθυπουργός Shinzo Abe πίστευε επίσης ότι η συνταγή για μεγαλύτερη ευημερία ήταν η άνοδος των μετοχών.

Ωστόσο, οι μισθοί δεν αυξήθηκαν στο απαραίτητο ύψος, υπονομεύοντας την ευρύτερη οικονομία.

Το πρόβλημα με το δολάριο

Το μπαράζ δασμών που υπόσχεται τώρα ο Trump μπορεί να έρθει ακριβώς τη στιγμή που η επερχόμενη κυβέρνησή του αντιμετωπίζει αυτό που ο οικονομολόγος του Chatham House David Lubin αποκαλεί «πρόβλημα με το δολάριο».

Ο Lubin σημειώνει ότι τους τελευταίους μήνες, ο Trump «έχει επιδείξει σαφή προτίμηση για μια πιο αδύναμη συναλλαγματική ισοτιμία για να στηρίξει την ανταγωνιστικότητα των εξαγωγών των ΗΠΑ και να βοηθήσει στη μείωση του εμπορικού ελλείμματος των ΗΠΑ».

Και όμως, «όπως έχει αισθανθεί η αγορά μετά τις εκλογές στις ΗΠΑ», λέει ο Lubin, «το πολύ πιο πιθανό αποτέλεσμα είναι οι πολιτικές του να καταλήξουν να ενισχύουν το δολάριο.

Ο κίνδυνος είναι το δολάριο – το οποίο είναι ήδη ακριβό – να γίνει πιο εμφανώς υπερτιμημένο και αυτό θα μπορούσε να αυξήσει τον κίνδυνο παγκόσμιας χρηματοπιστωτικής αστάθειας».

Το δολάριο, προσθέτει ο Lubin, έχει πιθανώς αρκετό περιθώριο για να συνεχίσει να ανεβαίνει, καθώς δεν είναι προφανώς υπερτιμημένο ακόμα.

«Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών των ΗΠΑ – το ευρύτερο μέτρο του εμπορικού ελλείμματος μιας χώρας και ένα πρόχειρο αλλά χρήσιμο μέτρο χρηματοοικονομικής ευπάθειας – ήταν λίγο πάνω από το 3% του ΑΕΠ πέρυσι.

Αυτό είναι περίπου το ήμισυ του επιπέδου που έφτασε το 2006, λίγο πριν από την παγκόσμια χρηματοπιστωτική κρίση του 2008, όπερ σημαίνει ότι οι κίνδυνοι που προκύπτουν από το υπερτιμημένο δολάριο μπορεί να αφορούν το τελευταίο μέρος της δεύτερης προεδρίας του Trump.

«Ένα σκληρό δολάριο μπορεί συχνά να είναι κακά νέα για την παγκόσμια οικονομία.

«Τείνει να μειώνει την ανάπτυξη του παγκόσμιου εμπορίου, περιορίζει την πρόσβαση των αναπτυσσόμενων χωρών στις διεθνείς κεφαλαιαγορές και καθιστά πιο δύσκολο για τις χώρες των οποίων τα νομίσματα εξασθενούν να διατηρήσουν τον πληθωρισμό υπό έλεγχο», λέει ο Lubin.

«Εάν και όταν το δολάριο καταστεί μη βιώσιμα ακριβό, θα παρουσιαστεί ένα περαιτέρω πρόβλημα: πώς να αντιμετωπίσετε ένα υπερτιμημένο νόμισμα χωρίς να διακινδυνεύσετε μεγάλη οικονομική ζημία», προσθέτει.

Δεν είναι σαφές πώς μπορεί να υλοποιηθεί η επιθυμία του Trump για ένα ασθενέστερο δολάριο και τι μπορεί να σημαίνει για το 2025 στην Ασία ή την Ευρώπη.

Αλλά το σχέδιο να αναστραφούν δεκαετίες αμερικανικής δημοσιονομικής ασυδοσίας κατά την εποχή του Trump 2.0, η Κίνα μπορεί να βρεθεί σε κίνδυνο καθώς η Ουάσιγκτον στέλνει τεράστιους αντίθετους ανέμους και την αισθάνεται ανοικτά ως απειλή

* H συμφωνία Plaza υπογράφηκε στις 22 Σεπτεμβρίου 1985, στο ξενοδοχείο Plaza στη Νέα Υόρκη, μεταξύ Γαλλίας, Δυτικής Γερμανίας, Ιαπωνίας, Ηνωμένου Βασιλείου και Ηνωμένων Πολιτειών, για την υποτίμηση του δολαρίου ΗΠΑ σε σχέση με το γαλλικό φράγκο, το γερμανικό μάρκο, το γιεν Ιαπωνίας και η βρετανική λίρα στερλίνα με παρεμβάσεις στις αγορές συναλλάγματος. Το δολάριο ΗΠΑ υποτιμήθηκε σημαντικά από τη στιγμή της συμφωνίας έως ότου αντικαταστάθηκε από τη Συμφωνία του Λούβρου το 1987. Μερικοί οικονομολόγοι πιστεύουν ότι η συμφωνία Plaza συνέβαλε στη φούσκα των τιμών των περιουσιακών στοιχείων της Ιαπωνίας στα τέλη της δεκαετίας του 1980.

www.bankingnews.gr

Σχόλια αναγνωστών