Βασικός πολιτικός στόχος της επεκτατικής νομισματικής πολιτικής η επέκταση του ελέγχου του δημοσίου στην οικονομία

Παρότι το μήνυμα της Ομοσπονδιακής Τράπεζας (Federal Reserve) και της Ευρωπαϊκής Κεντρικής Τράπεζας σχετικά με τις μειώσεις των επιτοκίων φαίνεται ξεκάθαρο, καθώς επαναλαμβάνουν τη δέσμευσή τους για μείωση του πληθωρισμού, η αγορά προσδοκά μεταξύ πέντε και έξι περικοπών επιτοκίων, μεταξύ 125 και 150 μονάδων βάσης, τους επόμενους δώδεκα μήνες.

Αυτό μας δείχνει την τάση των επενδυτών να μην αντιλαμβάνονται τις φούσκες, επισημαίνει ο Daniel Lacalle σε άρθρο του στο Mises Institute.

Ζούμε σε έναν κόσμο όπου δύο γενιές συμμετεχόντων στην αγορά έχουν δει μόνο μειώσεις επιτοκίων και τεράστιες ενέσεις ρευστότητας.

Οι κεντρικές τράπεζες έχουν δημιουργήσει τεράστια διαστροφή των κινήτρων στις αγορές που θα έπρεπε να είχαν αποτραπεί εάν ακολουθούσαν πραγματικά την εντολή τους (mandate) όσον αφορά τη διατήρηση της σταθερότητας των τιμών.

Επιπλέον, η ΕΚΤ αντιμετωπίζει έναν άλλο κίνδυνο.

Πρέπει να αποφύγει να ακολουθήσει τις σειρήνες των οπαδών της παρεμβατικής νομισματικής πολιτικής αν θέλει να επιβιώσει το σχέδιο του ευρώ.

Το ευρώ είναι η μεγαλύτερη νομισματική επιτυχία των τελευταίων 100 ετών και η υπερβολικά χαλαρή πολιτική της ΕΚΤ μπορεί να καταστρέψει τη θέση του ως παγκόσμιο αποθεματικό νόμισμα.

Οι παρεμβατικές πολιτικές του ευρωπαϊκού σοσιαλισμού θέλουν η κεντρική τράπεζα να γίνει όργανο στα χέρια των κυβερνήσεων για την εθνικοποίηση της οικονομίας και την καταστροφή της αγοραστικής δύναμης του νομίσματος.

Όσοι απαιτούν «επεκτατική νομισματική πολιτική», αυτό που αναζητούν είναι ακριβώς αυτό που υποστήριξαν στην Αργεντινή, τη Βενεζουέλα και την Κούβα: απαλλοτρίωση του πλούτου μέσω της διάλυσης της αγοραστικής δύναμης του νομίσματος .

Θα ήταν εντελώς ανεύθυνο να εφαρμοστούν μαζικές μειώσεις επιτοκίων για διάφορους λόγους.

H τιμή και η πόσότητα του χρήματος - Δεν θα πέσει ο πληθωρισμός

Οι κεντρικές τράπεζες δίνουν όλη την προσοχή τους στην τιμή και όχι στην ποσότητα του χρήματος.

Η αγνόηση των νομισματικών μεγεθών είναι πολύ επικίνδυνη και η επικέντρωση των αποφάσεων μόνο στα επιτόκια μπορεί να δημιουργήσει ένα μεγαλύτερο πρόβλημα: φούσκα στην αγορά και συρρίκνωση της πραγματικής οικονομίας.

Αγνοώντας τα νομισματικά μεγέθη, οι κεντρικές τράπεζες μπορεί να μειώσουν τα επιτόκια χωρίς πραγματική επίδραση στην παραγωγική οικονομική δραστηριότητα και να μην λύσουν τίποτα.

Μπορεί να υπάρξει σημαντική συρρίκνωση της οικονομικής δραστηριότητας ακόμη και αν τα επιτόκια μειωθούν, καθώς η διαθεσιμότητα πιστώσεων επιδεινώνεται ακόμη και με την πτώση των επιτοκίων, αλλά οι αγορές συνεχίζουν να ποντάρουν στη χρηματοπιστωτική φούσκα.

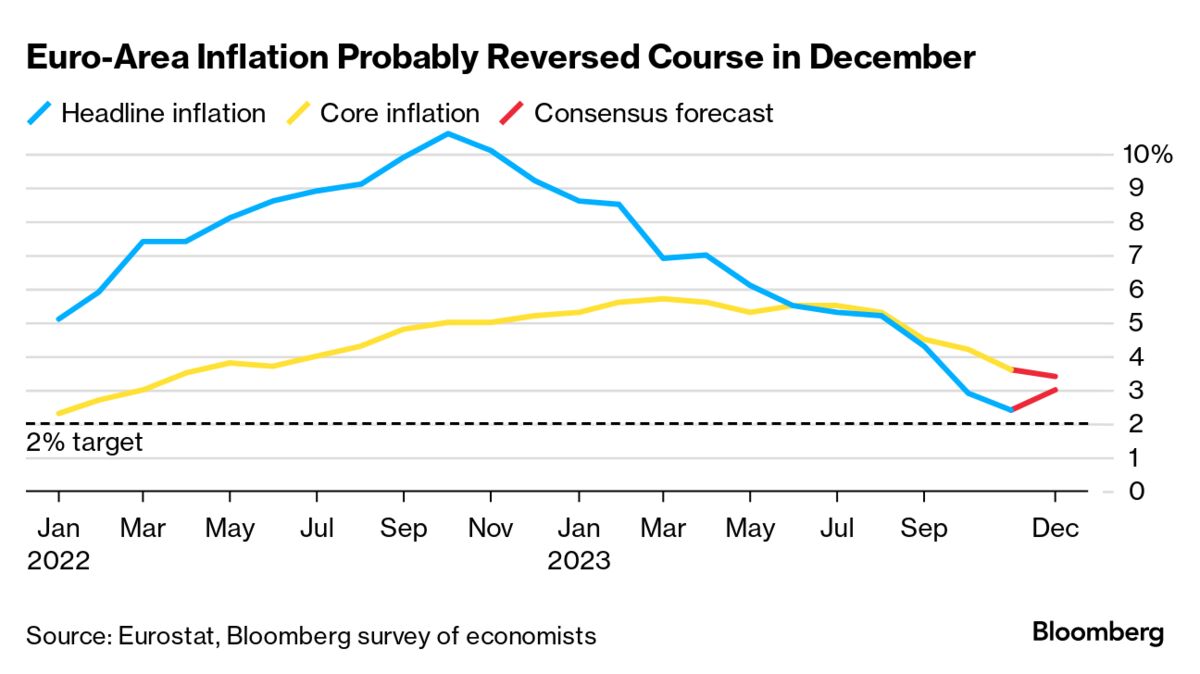

Ο πληθωρισμός δεν μειώνεται ....επίμονα.

Δεδομένου ότι ο δείκτης τιμών καταναλωτή υπολογίζεται σε ετήσια βάση, ξεκινά από ένα πολύ υψηλό ποσοστό, η επίδραση βάσης σύγκρισης (base effect) αντιπροσωπεύει έως και το 85% της μείωσής του.

Η επίδραση της βάσης σύγκρισης θα μπορούσε να επηρεάσει δυσμενώς τον πληθωρισμό τους επόμενους μήνες, εάν παραμείνει σταθερή η πορεία των αυξήσεων των τιμών σε ετήσια βάση.

Η μεγαλύτερη οικονομική εκτροπή της εποχής μας, τα αρνητικά επιτόκια, επιδείνωσαν στην πραγματικότητα τη διαρθρωτική αδυναμία της οικονομίας, προκαλώντας την επιβράδυνσή της.

Η οικονομία συσσωρεύει τα αρνητικά δεδομένα φτωχής και χρεωμένης ανάπτυξης εδώ και χρόνια στα οποία εφαρμόστηκαν λανθασμένες αποκαλούμενες «επεκτατικές» νομισματικές πολιτικές.

Τα αρνητικά επιτόκια και οι ακραίες εισροές ρευστότητας στη οικονομία δεν έχουν δημιουργήσει μεγαλύτερη ή καλύτερη ανάπτυξη, αλλά έχουν αφήσει τα κράτη με τεράστιες ανισορροπίες.

Οι καταναλωτές εξακολουθούν να υποφέρουν από τη νομισματική καταστροφή που δημιουργήθηκε το 2020.

Μιλάμε για σωρευτικό πληθωρισμό άνω του 22% από το 2018 και άνοδο των τιμών που συνεχίζει να είναι ανησυχητική, ιδιαίτερα στα διαρκή αγαθά.

Η ύφεση στην ιδιωτική οικονομική δραστηριότητα

Τα νομισματικά μεγέθη δείχνουν ότι υπάρχει μια ύφεση του ιδιωτικού τομέα που συγκαλύπτεται από συσσωρευμένο χρέος.

Μεταξύ Ιανουαρίου 2020 και Ιουλίου 2022, η προσφορά χρήματος (M2) εκτοξεύτηκε κατά 6,3 τρισεκατομμύρια δολάρια.

Έχει υποχωρήσει σχεδόν ένα τρισεκατομμύριο δολάρια από την κορύφωσή της.

Ο αντίκτυπος αυτής της μείωσης της προσφοράς χρήματος στη διαθεσιμότητα πιστώσεων και στην ευρεία οικονομία δεν θα είναι εμφανής μέχρι το 2024, όταν συμπίπτει με ένα τεράστιο τείχος λήξης χρέους.

Οι κεντρικές τράπεζες πέρασαν από την υπερβολική προσφορά χρήματος στο να παραβλέψουν τι συμβεί εάν η κάνουλα κλείσει.

Και τα δύο είναι εξίσου αρνητικά.

Το ένα δημιούργησε την έκρηξη του πληθωρισμού και το δεύτερο οδηγεί σε μια ύφεση του ιδιωτικού τομέα ο οποίος θα πνιγεί από το χρέος.

Ο πληθωρισμός είναι απότοκος της νομισματικής πολιτικής.

Αυτό που ορισμένοι οικονομολόγοι αποκαλούν πληθωρισμό κόστους, πληθωρισμό εμπορευμάτων ή σοκ προσφοράς δεν είναι τίποτα περισσότερο από περισσότερες μονάδες εκδοθέντος νομίσματος από την πραγματική οικονομική ανάπτυξη που πηγαίνει σε σχετικά σπάνια περιουσιακά στοιχεία.

Οι τιμές μονάδας μπορεί να αυξάνονται για εξωγενείς λόγους, αλλά δεν δημιουργούν μια διαρκή και σωρευτική άνοδο των συνολικών τιμών, που είναι αυτό που μετρά τον πληθωρισμό.

Εάν μια τιμή εκτιναχθεί στα ύψη λόγω εξωγενούς παράγοντα, η υπόλοιπη τιμή δεν αυξάνεται αμέσως εάν το εκδοθέν νόμισμα παραμένει σταθερό σε σχέση με την οικονομική ανάπτυξη.

Οι ειδικοί κατηγορούν τον πληθωρισμό για τα πάντα εκτός από το μόνο πράγμα που μπορεί να κάνει τις συνολικές τιμές να αυξηθούν αμέσως, να παγιώσει αυτή την ετήσια έκρηξη και να συνεχίσει να αυξάνεται: τη μείωση της αγοραστικής δύναμης του νομίσματος.

Όσοι κατανοούν τις αρχές που διέπουν τη νομισματική πολιτική, προβλέπουν τον πληθωρισμό και προειδοποιούν για τον τρέχοντα κίνδυνο.

Δεκάδες μελέτες προειδοποίησαν για τη άνοδο του πληθωρισμού από την υπερβάλλουσα νομισματική προσφορά και την ερμηνεύουν με βάση αυτά τα εμπειρικά δεδομένα.

Κάποιοι υποστηρίζουν ότι το 2009-2019 δεν υπήρχε πληθωρισμός και ότι το χρήμα τυπώθηκε επίσης μαζικά, αλλά δεν κατανοούν την ποσοτική θεωρία του χρήματος και αγνοούν ότι η νομισματική επέκταση του 2020-2020 ήταν έως και πέντε φορές μεγαλύτερη από αυτή της προηγούμενης περιόδου μέσα από τα σχέδια τόνωσης της οικονομίας και την αύξηση των κρατικών δαπανών.

Αν δούμε τη συρρίκνωση των νομισματικών μεγεθών, ο πληθωρισμός θα έπρεπε να είχε μειωθεί ταχύτερα και η οικονομία θα βρισκόταν σε ύφεση.

Ωστόσο, το σωρευτικό αποτέλεσμα της μαζικής αύξησης του χρήματος που προστίθεται σε ένα ασταμάτητο κρατικό έλλειμμα που τροφοδοτείται από χρέος κάνει τον αντίκτυπο της έκρηξης ρευστότητας 2020-21 να συγκαλύπτει προσωρινά τους κινδύνους.

Ο πληθωρισμός δημιουργήθηκε από τη λανθασμένη νομισματική πολιτική και τα αρνητικά μέτρα της κεντρικής τράπεζας μπορεί να έχουν μόνιμες αρνητικές επιπτώσεις στην οικονομία.

Στόχος η αύξηση του δημόσιου τομέα με κάθε κόστος

Το πρώτο αποτέλεσμα είναι προφανές: οι κυβερνήσεις συνεχίζουν να πιέζουν την πραγματική οικονομία και τα νοικοκυριά και οι επιχειρήσεις επωμίζονται ολόκληρο το βάρος των αυξήσεων των επιτοκίων.

Ίσως ο στόχος ήταν πάντα να αυξηθεί το μέγεθος του δημόσιου τομέα με οποιοδήποτε κόστος και να εφαρμοστεί μια σταδιακή εθνικοποίηση της οικονομίας.

Οι συμμετέχοντες στην αγορά θα πρέπει να σταματήσουν να ενθαρρύνουν πολιτικές που δημιουργούν φούσκες και οι κεντρικές τράπεζες θα πρέπει να επικεντρωθούν στα νομισματικά μεγέθη για να αποφύγουν της βίαιη εναλλαγή των οικονομικών κύκλων.

Οι αρνητικές επιπτώσεις της τρέχουσας ύφεσης στη προσφορά χρήματος μπορεί να σκάσουν,,, αμέσως με την ωρίμανση των οφειλών.

Ακόμη και αν αποφύγουμε μια ύφεση, θα είναι πιθανότατα μια λανθασμένη διέξοδος με ένα διογκωμένο με χρέος ποσοστό κρατικής κατανάλωσης, αδύναμη παραγωγικότητα και αναιμική ανάπτυξη του ιδιωτικού τομέα.

www.bankingnews.gr

Αυτό μας δείχνει την τάση των επενδυτών να μην αντιλαμβάνονται τις φούσκες, επισημαίνει ο Daniel Lacalle σε άρθρο του στο Mises Institute.

Ζούμε σε έναν κόσμο όπου δύο γενιές συμμετεχόντων στην αγορά έχουν δει μόνο μειώσεις επιτοκίων και τεράστιες ενέσεις ρευστότητας.

Οι κεντρικές τράπεζες έχουν δημιουργήσει τεράστια διαστροφή των κινήτρων στις αγορές που θα έπρεπε να είχαν αποτραπεί εάν ακολουθούσαν πραγματικά την εντολή τους (mandate) όσον αφορά τη διατήρηση της σταθερότητας των τιμών.

Επιπλέον, η ΕΚΤ αντιμετωπίζει έναν άλλο κίνδυνο.

Πρέπει να αποφύγει να ακολουθήσει τις σειρήνες των οπαδών της παρεμβατικής νομισματικής πολιτικής αν θέλει να επιβιώσει το σχέδιο του ευρώ.

Το ευρώ είναι η μεγαλύτερη νομισματική επιτυχία των τελευταίων 100 ετών και η υπερβολικά χαλαρή πολιτική της ΕΚΤ μπορεί να καταστρέψει τη θέση του ως παγκόσμιο αποθεματικό νόμισμα.

Οι παρεμβατικές πολιτικές του ευρωπαϊκού σοσιαλισμού θέλουν η κεντρική τράπεζα να γίνει όργανο στα χέρια των κυβερνήσεων για την εθνικοποίηση της οικονομίας και την καταστροφή της αγοραστικής δύναμης του νομίσματος.

Όσοι απαιτούν «επεκτατική νομισματική πολιτική», αυτό που αναζητούν είναι ακριβώς αυτό που υποστήριξαν στην Αργεντινή, τη Βενεζουέλα και την Κούβα: απαλλοτρίωση του πλούτου μέσω της διάλυσης της αγοραστικής δύναμης του νομίσματος .

Θα ήταν εντελώς ανεύθυνο να εφαρμοστούν μαζικές μειώσεις επιτοκίων για διάφορους λόγους.

H τιμή και η πόσότητα του χρήματος - Δεν θα πέσει ο πληθωρισμός

Οι κεντρικές τράπεζες δίνουν όλη την προσοχή τους στην τιμή και όχι στην ποσότητα του χρήματος.

Η αγνόηση των νομισματικών μεγεθών είναι πολύ επικίνδυνη και η επικέντρωση των αποφάσεων μόνο στα επιτόκια μπορεί να δημιουργήσει ένα μεγαλύτερο πρόβλημα: φούσκα στην αγορά και συρρίκνωση της πραγματικής οικονομίας.

Αγνοώντας τα νομισματικά μεγέθη, οι κεντρικές τράπεζες μπορεί να μειώσουν τα επιτόκια χωρίς πραγματική επίδραση στην παραγωγική οικονομική δραστηριότητα και να μην λύσουν τίποτα.

Μπορεί να υπάρξει σημαντική συρρίκνωση της οικονομικής δραστηριότητας ακόμη και αν τα επιτόκια μειωθούν, καθώς η διαθεσιμότητα πιστώσεων επιδεινώνεται ακόμη και με την πτώση των επιτοκίων, αλλά οι αγορές συνεχίζουν να ποντάρουν στη χρηματοπιστωτική φούσκα.

Ο πληθωρισμός δεν μειώνεται ....επίμονα.

Δεδομένου ότι ο δείκτης τιμών καταναλωτή υπολογίζεται σε ετήσια βάση, ξεκινά από ένα πολύ υψηλό ποσοστό, η επίδραση βάσης σύγκρισης (base effect) αντιπροσωπεύει έως και το 85% της μείωσής του.

Η επίδραση της βάσης σύγκρισης θα μπορούσε να επηρεάσει δυσμενώς τον πληθωρισμό τους επόμενους μήνες, εάν παραμείνει σταθερή η πορεία των αυξήσεων των τιμών σε ετήσια βάση.

Η μεγαλύτερη οικονομική εκτροπή της εποχής μας, τα αρνητικά επιτόκια, επιδείνωσαν στην πραγματικότητα τη διαρθρωτική αδυναμία της οικονομίας, προκαλώντας την επιβράδυνσή της.

Η οικονομία συσσωρεύει τα αρνητικά δεδομένα φτωχής και χρεωμένης ανάπτυξης εδώ και χρόνια στα οποία εφαρμόστηκαν λανθασμένες αποκαλούμενες «επεκτατικές» νομισματικές πολιτικές.

Τα αρνητικά επιτόκια και οι ακραίες εισροές ρευστότητας στη οικονομία δεν έχουν δημιουργήσει μεγαλύτερη ή καλύτερη ανάπτυξη, αλλά έχουν αφήσει τα κράτη με τεράστιες ανισορροπίες.

Οι καταναλωτές εξακολουθούν να υποφέρουν από τη νομισματική καταστροφή που δημιουργήθηκε το 2020.

Μιλάμε για σωρευτικό πληθωρισμό άνω του 22% από το 2018 και άνοδο των τιμών που συνεχίζει να είναι ανησυχητική, ιδιαίτερα στα διαρκή αγαθά.

Η ύφεση στην ιδιωτική οικονομική δραστηριότητα

Τα νομισματικά μεγέθη δείχνουν ότι υπάρχει μια ύφεση του ιδιωτικού τομέα που συγκαλύπτεται από συσσωρευμένο χρέος.

Μεταξύ Ιανουαρίου 2020 και Ιουλίου 2022, η προσφορά χρήματος (M2) εκτοξεύτηκε κατά 6,3 τρισεκατομμύρια δολάρια.

Έχει υποχωρήσει σχεδόν ένα τρισεκατομμύριο δολάρια από την κορύφωσή της.

Ο αντίκτυπος αυτής της μείωσης της προσφοράς χρήματος στη διαθεσιμότητα πιστώσεων και στην ευρεία οικονομία δεν θα είναι εμφανής μέχρι το 2024, όταν συμπίπτει με ένα τεράστιο τείχος λήξης χρέους.

Οι κεντρικές τράπεζες πέρασαν από την υπερβολική προσφορά χρήματος στο να παραβλέψουν τι συμβεί εάν η κάνουλα κλείσει.

Και τα δύο είναι εξίσου αρνητικά.

Το ένα δημιούργησε την έκρηξη του πληθωρισμού και το δεύτερο οδηγεί σε μια ύφεση του ιδιωτικού τομέα ο οποίος θα πνιγεί από το χρέος.

Ο πληθωρισμός είναι απότοκος της νομισματικής πολιτικής.

Αυτό που ορισμένοι οικονομολόγοι αποκαλούν πληθωρισμό κόστους, πληθωρισμό εμπορευμάτων ή σοκ προσφοράς δεν είναι τίποτα περισσότερο από περισσότερες μονάδες εκδοθέντος νομίσματος από την πραγματική οικονομική ανάπτυξη που πηγαίνει σε σχετικά σπάνια περιουσιακά στοιχεία.

Οι τιμές μονάδας μπορεί να αυξάνονται για εξωγενείς λόγους, αλλά δεν δημιουργούν μια διαρκή και σωρευτική άνοδο των συνολικών τιμών, που είναι αυτό που μετρά τον πληθωρισμό.

Εάν μια τιμή εκτιναχθεί στα ύψη λόγω εξωγενούς παράγοντα, η υπόλοιπη τιμή δεν αυξάνεται αμέσως εάν το εκδοθέν νόμισμα παραμένει σταθερό σε σχέση με την οικονομική ανάπτυξη.

Οι ειδικοί κατηγορούν τον πληθωρισμό για τα πάντα εκτός από το μόνο πράγμα που μπορεί να κάνει τις συνολικές τιμές να αυξηθούν αμέσως, να παγιώσει αυτή την ετήσια έκρηξη και να συνεχίσει να αυξάνεται: τη μείωση της αγοραστικής δύναμης του νομίσματος.

Όσοι κατανοούν τις αρχές που διέπουν τη νομισματική πολιτική, προβλέπουν τον πληθωρισμό και προειδοποιούν για τον τρέχοντα κίνδυνο.

Δεκάδες μελέτες προειδοποίησαν για τη άνοδο του πληθωρισμού από την υπερβάλλουσα νομισματική προσφορά και την ερμηνεύουν με βάση αυτά τα εμπειρικά δεδομένα.

Κάποιοι υποστηρίζουν ότι το 2009-2019 δεν υπήρχε πληθωρισμός και ότι το χρήμα τυπώθηκε επίσης μαζικά, αλλά δεν κατανοούν την ποσοτική θεωρία του χρήματος και αγνοούν ότι η νομισματική επέκταση του 2020-2020 ήταν έως και πέντε φορές μεγαλύτερη από αυτή της προηγούμενης περιόδου μέσα από τα σχέδια τόνωσης της οικονομίας και την αύξηση των κρατικών δαπανών.

Αν δούμε τη συρρίκνωση των νομισματικών μεγεθών, ο πληθωρισμός θα έπρεπε να είχε μειωθεί ταχύτερα και η οικονομία θα βρισκόταν σε ύφεση.

Ωστόσο, το σωρευτικό αποτέλεσμα της μαζικής αύξησης του χρήματος που προστίθεται σε ένα ασταμάτητο κρατικό έλλειμμα που τροφοδοτείται από χρέος κάνει τον αντίκτυπο της έκρηξης ρευστότητας 2020-21 να συγκαλύπτει προσωρινά τους κινδύνους.

Ο πληθωρισμός δημιουργήθηκε από τη λανθασμένη νομισματική πολιτική και τα αρνητικά μέτρα της κεντρικής τράπεζας μπορεί να έχουν μόνιμες αρνητικές επιπτώσεις στην οικονομία.

Στόχος η αύξηση του δημόσιου τομέα με κάθε κόστος

Το πρώτο αποτέλεσμα είναι προφανές: οι κυβερνήσεις συνεχίζουν να πιέζουν την πραγματική οικονομία και τα νοικοκυριά και οι επιχειρήσεις επωμίζονται ολόκληρο το βάρος των αυξήσεων των επιτοκίων.

Ίσως ο στόχος ήταν πάντα να αυξηθεί το μέγεθος του δημόσιου τομέα με οποιοδήποτε κόστος και να εφαρμοστεί μια σταδιακή εθνικοποίηση της οικονομίας.

Οι συμμετέχοντες στην αγορά θα πρέπει να σταματήσουν να ενθαρρύνουν πολιτικές που δημιουργούν φούσκες και οι κεντρικές τράπεζες θα πρέπει να επικεντρωθούν στα νομισματικά μεγέθη για να αποφύγουν της βίαιη εναλλαγή των οικονομικών κύκλων.

Οι αρνητικές επιπτώσεις της τρέχουσας ύφεσης στη προσφορά χρήματος μπορεί να σκάσουν,,, αμέσως με την ωρίμανση των οφειλών.

Ακόμη και αν αποφύγουμε μια ύφεση, θα είναι πιθανότατα μια λανθασμένη διέξοδος με ένα διογκωμένο με χρέος ποσοστό κρατικής κατανάλωσης, αδύναμη παραγωγικότητα και αναιμική ανάπτυξη του ιδιωτικού τομέα.

www.bankingnews.gr

Σχόλια αναγνωστών