Τι προσέχουν Goldman - UBS – κυβέρνηση στην περίπτωση της δημόσιας προσφοράς της Πειραιώς;

Σχετικά Άρθρα

Πως θα συμπεριφερθεί η μετοχή της Πειραιώς μετά την αύξηση κεφαλαίου 1,2 δισ; - Μεταξύ δύο αντικρουόμενων τάσεων

Συνωστισμός hedge fund στην αύξηση 1,2 δισ. της Πειραιώς με προσφορές 5 δισ για 700 εκατ – Στην Ελλάδα 145 εκατ

Οι flippers επενδυτές στις αγορές είναι αυτοί οι οποίοι αποκτούν μετοχές ή ακίνητα και πωλούν γρήγορα με ένα κέρδος, ονομάζονται και επενδυτές ημέρας γιατί πωλούν βιαστικά και βίαια ότι έχουν αγοράσει.

Γι αυτό τον λόγο οι ανάδοχοι και η διοίκηση θα εξετάσουν την ποιότητα των επενδυτών που θα εγγραφούν στην διαδικασία του βιβλίου προσφορών- και προφανώς θα έχουν και σχεδιασμό και για την περίοδο μετά την αύξηση κεφαλαίου.

Η συμπεριφορά των επενδυτών μετά την αύξηση κεφαλαίου, όπως θα δούμε, θα κριθεί απο την αποτίμηση που θα δώσουν οι επενδυτές κατά την διαδικασία του βιβλίου προσφορών και της Δημόσιας προσφοράς της αύξησης κεφαλαίου 1 δισ. ευρώ ( σ.σ δίχως να υπογίζεται και το ομόλογο των 600 εκατ. ευρώ)

Γιατί μετρά η συμπεριφορά των ξένων επενδυτών μετά την αύξηση κεφαλαίου

Όπως θα δούμε, είναι σχεδόν αναγκαιότητα τα ξένα επενδυτικά κεφάλαια να καταγράψουν κέρδη ώστε να προσελκυθούν και νέα κεφάλαια και να μην επαναληφθεί η κακή εμπειρία των αυξήσεων κεφαλαίου του 2015, όταν οι τραπεζικές μετοχές έπεφταν ακριβώς μετά τις αυξήσεις.

Επειδή δε απώτερος στόχος της κυβέρνησης με την αύξηση κεφαλαίου είναι η απόκτηση της επενδυτικής βαθμίδας εντός του 2022 – καθώς και οι τέσσερις τράπεζες θα αποκτήσουν μονοψήφια ποσοστά μη εξυπηρετούμενων δανείων – το καίριο ζήτημα για αναδόχους, κυβέρνηση και συμμετέχοντες επενδυτές είναι να διαμορφωθούν διατηρήσιμα κέρδη, μετά την αύξηση κεφαλαίου.

Οι καλύτεροι, άλλωστε, οι επενδυτικές τράπεζες για την Ελλάδα θα είναι οι κερδισμένοι ξένοι επενδυτές οι οποίοι θα προτρέψουν τους συναδέλφους τους να κερδίσουν στο ελληνικό χρηματιστήριο ή την Ελλάδα, εν όψει και της έλευσης των κεφαλαίων από το Ευρωπαϊκό Ταμείο Ανάκαμψης.

Αν λοιπόν η υπερκάλυψη της επικείμενης αύξησης κεφαλαίου της Τράπεζας Πειραιώς θεωρείται ως δεδομένη, αυτό που απασχολεί περισσότερο την κυβέρνηση, και, κυρίως, τους ξένους επενδυτές είναι σε ποιά επίπεδα τιμών θα διαμορφωθεί η τιμή της μετοχής (αποτίμηση) απο το βιβλίο προσφορών και την Δημόσια προσφορά στην Ελλάδα.

Πως θα αποφευχθούν οι ρευστοποιήσεις

Όπως αναφέρει ξένος επενδυτής – ο οποίος έχει συμμετάσχει σε παλαιότερες αυξήσεις ελληνικών τραπεζών – εαν η μετοχή μετά την αύξηση κεφαλαίου διαθέτει μια φθηνή αποτίμηση με μια τιμή προς λογιστική αξία (Price to Book value) μεταξύ 0,23 -0,26 φορές τότε δεν θα προκληθούν ρευστοποιήσεις απο τους αποκαλούμενους "Flippers” των αγορών, δηλαδή hedge funds τα οποία θα αγοράσουν κατά το Bookbuilding και θα επιχειρήσουν να αποχωρήσουν με τα όποια κέρδη καταγραφούν μετά την αύξηση κεφαλαίου.

Mε άλλα λόγια, εφόσον η Πειραιώς διαμορφώσει μια φθηνή αποτίμηση, τόσο πιο δύσκολα και οι επενδυτές θα αποχωρήσουν από τις μετοχές, εν όψει και του σχεδίου Sunrise το οποίο μειώνει δραστικά τα μη εξυπηρετούμενα δάνεια.

Εξάλλου, ακόμη κι αν σημειωθούν πωλήσεις, όπως είναι φυσικό, αγοραστές θα υπάρχουν καθώς θα υπάρχουν επενδυτές που θα αγοράσουν από το χρηματιστήριο εφόσον οι προσφορές τους δεν καλύφθηκαν πλήρως κατά την αύξηση.

Eξάλλου, ουδείς γνωρίζει πως θα διαμορφωθούν οι αγορές μετά την διαπραγμάτευση των μετοχών στις αρχές Μαϊου (χρηματιστήρια, επιτόκιο στα αμερικανικά ομόλογα), αν και η πρόοδος των ΗΠΑ με τους εμβολιασμούς έχει επιφέρει μια σταθερότητα στις αγορές.

Aντίθετα, εαν η τιμή της μετοχής θεωρηθεί ακριβή από τους επενδυτές με ένα υψηλότερο Δείκτη P/bv (0,30 φορές ή και υψηλότερα) τότε δεν αποκλείεται να καταγραφούν ρευστοποιήσεις απο τους γρήγορους επενδυτές οι οποίοι θα επιχειρήσουν να ενθυλακώσουν τα κέρδη.

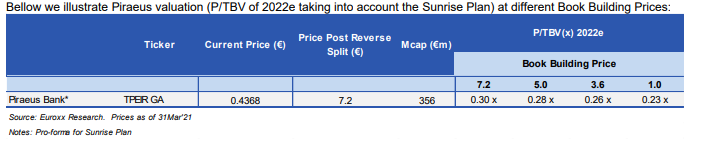

Κατά τις εκτιμήσεις του ίδιου επενδυτή – η αποτίμηση της Τράπεζας Πειραιώς μετά την αύξηση κεφαλαίου θα κυμανθεί μεταξύ 0,25-0,26 φορές την λογιστική αξία.

Στα ίδια περίπου επίπεδα 0,23 – 0,28 υπολογίζει την αποτίμηση της Πειραιώς και η Euroxx σε πρόσφατη ανάλυση συμπεριλαμβάνοντας το σχέδιο Ανατολή του Ηλίου (sunrise plan - πίνακας 1)

Οι τελευταίες συναλλαγές (oμόλογο ΔΕΗ, Motor Oil, ΓΕΚ- Τέρνα ) υποδεικνύουν θετική πορεία

Άλλωστε σε κάθε περίπτωση, η συμπεριφορά των ξένων επενδυτών στο ελληνικό χρηματιστήριο μετά την αύξηση κεφαλαίου αποκτά ιδιαίτερη σημασία για τα ξένα, αλλά και τα ελληνικά κεφάλαια.

Η άνοδος λ.χ της τιμής στο ομόλογο της ΔΕΗ, στο 101% της ονομαστικής αξίας, η συμπληρωματική έκδοση των 125 εκατ. ευρώ, η θετική πορεία του ομολόγου της Motor Oil των 200 εκατ. ευρώ (υπερκάλυψη) για την ελληνική εσωτερική αγορά, αλλά και οι αγορές με υψηλό premium στην ΓΕΚ - Τέρνα απέδειξαν ότι, οι ξένοι και Έλληνες επενδυτές έχουν στραφεί στα ελληνικά περιουσιακά στοιχεία καθώς αυτά προσφέρουν αποδόσεις και δεν απογοητεύουν, όπως στο παρελθόν, όταν μετά τις αυξήσεις κεφαλαίου των ελληνικών τραπεζών το 2015, οι τραπεζικές μετοχές σημείωναν πτώση για άλλους λόγους.

Δημήτρης Παφίλας

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών