Σχετικά Άρθρα

Μπουλούτας (CEO): Σε αναπτυξιακή πορεία ο Ελλάκτωρ - Νέες προοπτικές βελτίωσης στη λειτουργική κερδοφορία

ΕΛΛΑΚΤΩΡ: Στο 25,6% η συμμετοχή των Μπάκου - Καϋμενάκη

Ελλάκτωρ: Στο 24,294% το ποσοστό της Reggerborgh - Στο 3,046% του Λ.. Μπόμπολα

Αντί για 11 τελικά 7 τα μέλη του ΔΣ στον Ελλάκτωρ – Προσεχώς αποφασίζει η Greenhill για την αύξηση κεφαλαίου 120,5 εκατ.

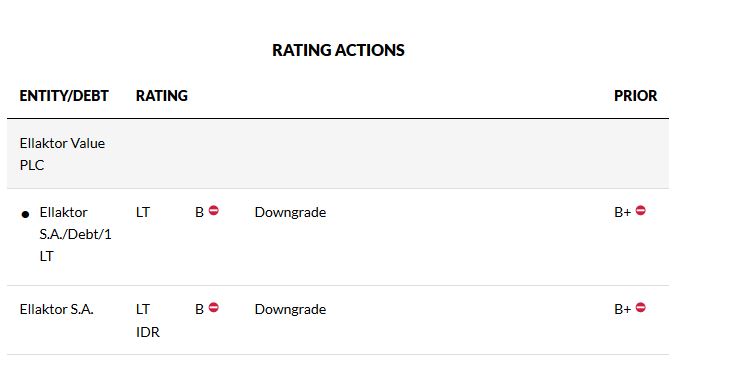

Ο αμερικανικός οίκος αξιολόγησης υποβάθμισε σήμερα 7/6 την Ελλάκτωρ σε «Β» από «Β+» με αρνητικό outlook.

Η υποβάθμιση αντικατοπτρίζει τη συνεχιζόμενη διαρροή μετρητών για την υποστήριξη επαναλαμβανόμενων ζημιών από θυγατρικές εκτός του ομίλου (RG) και πιο συγκεκριμένα στην θυγατρική κατασκευαστική εταιρεία της Ελλάκτωρ, τον Άκτωρ.

υτές οι ενέργειες αντιπροσωπεύουν την αποδυνάμωση μιας συνετής χρηματοοικονομικής πολιτικής παρά το δάνειο - γέφυρα.

Η απομόχλευση της Ελλάκτωρ ενδέχεται να διαρκέσει περισσότερο από το αρχικά προβλεπόμενο.

Ο τομέας των παραχωρήσεων (διόδια) προσέφεραν το 60% του ενοποιημένου EBITDA το 2020, ενώ το υπόλοιπο παράγεται από έργα ανανεώσιμων πηγών ενέργειας (αιολικά πάρκα) και το περιβαλλοντικό τμήμα (διαχείριση αποβλήτων).

Η εταιρική δομή χρέους υψηλής απόδοσης παρέχει κάποια προστασία.

Το δάνειο - γέφυρα παρέχει κάποια προστασία έναντι της μετάδοσης από τον αναδιαρθρωμένο αυτοκινητόδρομο Μορέα και τον κατασκευαστικό κλάδο της Ελλάκτωρ, που έχει ιστορικό ευμετάβλητης κερδοφορίας.

Η εναπομένουσα έκθεση στις κατασκευαστικές δραστηριότητες έχει αυξηθεί καθώς η εταιρεία συνέχισε να χρησιμοποιεί ταμειακές ροές για την υποστήριξη της κατασκευαστικής επιχείρησης.

Η αρνητική προοπτική αντικατοπτρίζει την περιορισμένη ορατότητα στην πορεία της ανάκαμψης της κίνησης και των εσόδων, εκτός από τις αβεβαιότητες που προκαλούνται από τον επερχόμενο τερματισμό της παραχώρησης της Αττική Οδού τον Σεπτέμβριο του 2024, η οποία θα μπορούσε να ασκήσει πίεση στο πιστωτικό προφίλ της Ελλάκτωρ.

Η Fitch υποθέτει ότι η επισκεψιμότητα θα ανακάμψει στα επίπεδα του 2019 έως τις αρχές του 2023, μόνο ένα έτος πριν από τη λήξη της παραχώρησης.

Κίνδυνος εσόδων από παραχωρήσεις

Ο κλάδος παραχωρήσεων παράγει το 60% του EBITDA αι υποστηρίζεται από παραχωρήσεις διοδίων στην Ελλάδα.

Οι περισσότερες από τις ταμειακές ροές της δημιουργούνται από την Αττική Οδός που λήγει τον Σεπτέμβριο του 2024.

Οι συνεισφορές από άλλες παραχωρήσεις που ανήκουν σε μειοψηφία είναι επί του παρόντος ασήμαντες.

Μετά την τρέχουσα φάση επέκτασης, η παραχώρηση της Μαρίνας Αλίμου θα αρχίσει να συνεισφέρει στο ενοποιημένο EBITDA με περίπου 15 εκατ. -20 εκατ. ευρώ ετησίως.

Μέχρι σήμερα, η κίνηση δεν έχει ανακάμψει στο αποκορύφωμά της.

H Αττικη Οδός επωφελείται από τον περιορισμένο ανταγωνισμό, καθώς οι δρόμοι εντός της πόλης μπορεί να έχουν μεγάλη κυκλοφοριακή συμφόρηση.

Επιπλέον, η περιφερειακή οδός λειτουργεί ως ο κύριος αγωγός μεταξύ της κεντρικής Αθήνας και του Διεθνούς Αεροδρομίου Αθηνών.

Η τιμή των διοδίων της Αττικής Οδού υπόκεινται σε ανώτατο όριο που συνδέεται με τον πληθωρισμό, αλλά με περιορισμένο ιστορικό αυξήσεων.

Τα σταθερά ιστορικά ποσοστά διοδίων αντικατοπτρίζουν το δύσκολο οικονομικό περιβάλλον από την εισαγωγή του πρώτου πακέτου λιτότητας το 2010, το οποίο οδήγησε σε σημαντική μείωση της κίνησης.

Ανανεώσιμες Πηγές Ενέργειας

Τα έργα ανανεώσιμης ενέργειας του χαρτοφυλακίου έχουν δύο διαφορετικούς τύπους αμοιβών.

Τα παλαιότερα έργα λαμβάνουν σταθερά τιμολόγια τροφοδοσίας (FiTs), ενώ τα υπόλοιπα λαμβάνουν feed-in-premiums (FiPs).

Όλα εκτός από ένα έργο προέρχονται από την περίοδο πριν από τη δημοπρασία (πριν από το 2017) με τιμολόγια περίπου 90 EUR / MWh, που καθορίστηκαν καθ 'όλη τη διάρκεια ζωής των συμβάσεων αγοράς ηλεκτρικής ενέργειας (PPA) που υπογράφηκαν με τον διαχειριστή της αγοράς.

Το πλαίσιο βασίζεται στη μετάβαση στους τελικούς καταναλωτές και ως εκ τούτου αξιολογείται ως συστημικός κίνδυνος.

Το χαρτοφυλάκιο περιλαμβάνει κυρίως αιολικά πάρκα, με μόνο ένα φωτοβολταϊκό ηλιακό εργοστάσιο (2MWs) και ένα υδροηλεκτρικό (5MW) έργο στο χαρτοφυλάκιο. Μόνο έργα στα νησιά (9MW) εκτίθενται σε περικοπή λόγω αστάθειας δικτύου.

Το ηλεκτρικό σύστημα στην Ελλάδα είχε προηγουμένως υποβληθεί σε αναδρομικά μέτρα για τη μείωση των τιμολογίων, με στόχο την εξάλειψη του ελλείμματος του συστήματος ανανεώσιμων πηγών. Τα μέτρα πέτυχαν τον στόχο τους και το έλλειμμα που χρησιμοποιήθηκε για την πληρωμή ανανεώσιμων πηγών ενέργειας στην Ελλάδα έχει εξαφανιστεί. Ενώ τα αιολικά πάρκα επηρεάστηκαν από αυτά τα μέτρα, το αποτέλεσμα ήταν μικρότερο από ό, τι για άλλες τεχνολογίες.

Τα έργα υπέστησαν μειώσεις δασμών, αλλά σε ορισμένες περιπτώσεις έλαβαν εκτεταμένες συμβάσεις.

Οικονομικό Προφίλ

Ο πενταετής μέσος όρος του προσαρμοσμένου καθαρού χρέους/EBITDAR να φτάσει τα 4,5x και 5,2x, αντίστοιχα.

Αυτό αντιπροσωπεύει αύξηση της μόχλευσης περίπου 0,7 φορές σε σύγκριση με τις προηγούμενες προβλέψεις μας τον Μάρτιο του 2020.

Η μόχλευση κορυφώθηκε το 2020 με 6,3 φορές και θα παραμείνει αυξημένη με βάση την κατηγορία αξιολόγησης καθώς η εταιρεία ολοκληρώνει το πρόγραμμα ανανεώσιμων επενδύσεων και η κίνηση στον τομέα παραχωρήσεων ανακάμπτει από τις επιδημικές επιπτώσεις του Covid-19 και την οικονομική αναστάτωση.

Στη συνέχεια, αναμένουμε από την εταιρεία να ξεκινήσει μια πορεία απομόχλευσης σύμφωνα με τη μείωση του υπολειπόμενου χρόνου ζωής της κύριας παραχώρησης διοδίων (Αττική Οδός) και του ανανεώσιμου χαρτοφυλακίου, προς 4,4 φορές το 2023. Ωστόσο, αναμένουμε τώρα το προφίλ διαρκεί περισσότερο από τις αρχικές μας προσδοκίες και το καθαρό χρέος/EBITDAR.

www.bankingnews.gr

Σχόλια αναγνωστών