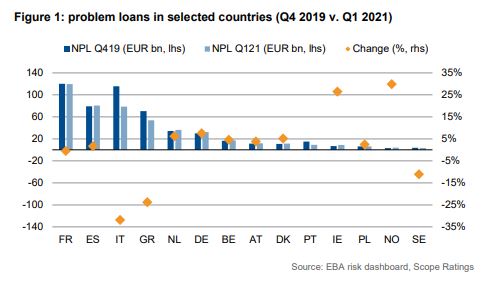

Αν και τα «κόκκινα δάνεια» παρουσιάζουν σαφή μείωση στην Ελλάδα, στο εύρος του 14%-15%, η κατάσταση παραμένει επικίνδυνη, με τα NPLs του κορωνοϊού να απειλούν με περαιτέρω συμφόρηση το εγχώριο χρηματοπιστωτικό σύστημα, σύμφωνα με όσα αναφέρει η Scope Ratings.

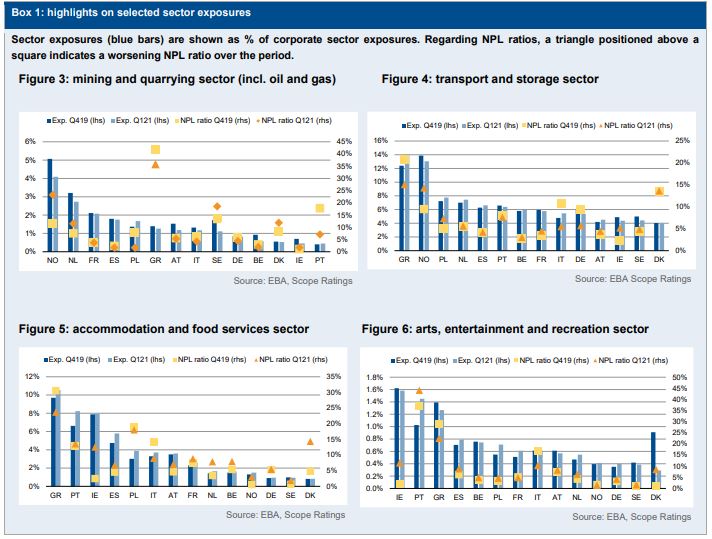

Ιδιαίτερα ευάλωτοι, όπως αναφέρει ο γερμανικός οίκος πιστοληπτικής αξιολόγησης, είναι στη χώρα μας οι κλάδοι των Μεταφορών, της Φιλοξενίας και της Εστίασης, αλλά και ο χώρος της Τέχνης και της Ψυχαγωγίας, που κατέχουν θλιβερές πρωτιές σε ό,τι αφορά τη δημιουργία και τη συσσώρευση ΝPLs.

Ειδικότερα, οι πιστωτικές συνθήκες στο πλαίσιο της Ευρωπαϊκής Ένωσης φαίνεται πως βαίνουν προς εξομάλυνση, μετά το σοκ που προκάλεσε η πανδημία του κορωνοϊού.

Η επιστροφή στην κανονικότητα, μέσω των κεφαλαιακών «μαξιλαριών» που έχουν δημιουργήσει οι τράπεζες του ευρωσυστήματος, θα διευκολύνουν τη διαχείριση του σκοπέλου των μη εξυπηρετούμενων δανείων.

Ο δε πιστωτικός κίνδυνος έχει παγώσει, δεδομένης της πρωτοφανούς βοήθειας που έχουν λάβει από τους υπεύθυνους χάραξης πολιτικής οι τράπεζες.

Σύμφωνα με τη Scope Ratings, τα «κόκκινα δάνεια» θα αυξηθούν ελαφρώς το 2021, με τα μεγάλα χρηματοπιστωτικά ιδρύματα της Ευρώπης να εμφανίζουν δείκτη NPLs στο ύψος του 2,5% στο τέλος του Μαρτίου του 2021.

Οι επιφυλάξεις και οι κίνδυνοι

Ωστόσο, υπάρχουν ορισμένοι κίνδυνοι:

- Πολλά θα εξαρτηθούν, σε μεγάλο βαθμό, από τη σταδιακή απόσυρση των μέτρων στήριξης. Πιθανή απότομη άρση των μέτρων θα καταστρέψει τις όποιες προσπάθειες για τη βιωσιμότητα των οικονομιών.

- Χώρες όπως η Ιταλία ή η Ισπανία έχουν παρατείνει τα μέτρα στήριξης πέρα από όσο θα έπρεπε, π.χ. διατηρούν ακόμη τα μορατόρια στις πληρωμές δανείων.

- Τομείς που αποδείχθηκαν ευάλωτοι στην κρίση υγείας, π.χ. εστίαση, ακόμη δεν έχουν ανακάμψει.

- Οι καταναλωτές έχουν αλλάξει συνήθειες.

- Η διαχείριση των παλαιών NPLs ιδιαίτερα στην Ελλάδα και την Ιταλία είναι κρίσιμη για την αντιμετώπιση των νέων κόκκινων δανείων.

Καλύτερες προοπτικές για τα τραπεζικά κέρδη

Σε κάθε περίπτωση, σύμφωνα με τη Scope Ratings, οι προοπτικές για τα τραπεζικά κέρδη είναι καλύτερες.

Το 2021, το κόστος κινδύνου, σε επίπεδο ΕΕ, πιθανότατα θα επιστρέψει στο μέσο όρο του κύκλου.

Υποθέτοντας ότι η καταπολέμηση της πανδημίας είναι επιτυχής, οι τράπεζες θα αποδεσμεύσουν πρώτα τα συσσωρευμένα κέρδη που προορίζονται για διανομή μερισμάτων.

Η αποκατάσταση μερισμάτων και επαναγοράς μετοχών από τα διατηρούμενα κέρδη υπόκειται σε κανονιστική έγκριση.

Τα stress tests της 30ής Ιουλίου θα παίξουν σημαντικό ρόλο για τη λήψη αποφάσεων.

Η απελευθέρωση των συσσωρευμένων προβλέψεων του σταδίου 2 θα μπορούσε να είναι σταδιακή και να εξαρτάται από τα μεμονωμένα χαρακτηριστικά του χαρτοφυλακίου κάθε τράπεζας.

Η αύξηση των NPLs θα είναι σταδιακή και συγκρατημένη

Υπάρχουν πολλά θετικά σημάδια που υποδηλώνουν ότι η αύξηση του NPL στα ισοζύγια τραπεζών θα είναι σταδιακή και μέτρια.

Η πιστωτική έκθεση στους πιο εύθραυστους οικονομικούς τομείς είναι σχετικά μικρή και είναι απίθανο να θέσει σε κίνδυνο την πιστοληπτική ικανότητα των τραπεζών σε ΕΕ.

Οι εταιρείες επηρεάστηκαν σε μεγάλο βαθμό από την αστάθεια των τιμών των εμπορευμάτων το 2020, αλλά οι τιμές υπερβαίνουν τώρα τα επίπεδα πριν από την κρίση.

Ο τομέας των μεταφορών παρουσιάζει επίσης αστάθεια στις τιμές της ενέργειας (ναυτιλία), αλλά ο αντίκτυπος της κρίσης στην αεροπορική βιομηχανία έχει μετριαστεί μέχρι στιγμής από μέτρα στήριξης.

Τα πιστωτικά ανοίγματα στον τομέα των ξενοδοχείων και των εστιατορίων είναι πιο σημαντικά από την έκθεση στον τομέα αναψυχής, ειδικά για ορισμένες χώρες της Νότιας Ευρώπης, αλλά η πιστωτική απόδοση των δύο τομέων πιθανότατα θα συσχετιστεί.

Η διευκόλυνση των μέτρων δημόσιας υγείας και η ανάκαμψη των δραστηριοτήτων θα διευκολύνει τη σταδιακή κατάργηση των μέτρων στήριξης.

Ωστόσο, εξακολουθεί να υπάρχει μεγάλη αβεβαιότητα και ορισμένες χώρες έχουν ενισχύσει ορισμένα μέτρα.

Σε κάθε περίπτωση, η αντιμετώπιση του προβλήματος των NPLs καθίσταται εξίσου σημαντική αναφορικά και με τη δημιουργία των αρχικών τριών πυλώνων της Τραπεζικής Ένωσης (ενιαία εποπτεία, επίλυση, προστασία καταθέσεων).

Σε μονοψήφια νούμερα τα μη ληξιπρόθεσμα δάνεια υπό μορατόριουμ, πλην Ελλάδας

Οι δείκτες NPL των δανείων που έχουν αποσυρθεί από το καθεστώς των μορατορίων κινούνται σε μονοψήφιο εύρος κατά μέσο όρο, με εξαιρέσεις την Ιρλανδία και την Ελλάδα.

Στη Γερμανία, τη Γαλλία και την Ιταλία, ο δείκτης NPL που δεν τελούν υπό μορατόριουμ είναι πολύ κάτω του 5%.

www.bankingnews.gr

Σχόλια αναγνωστών