γράφει : Αλεξάνδρα Τόμπρα

Οι επενδυτές αναμένουν ξεκάθαρα από το FOMC και τον Πρόεδρο Powell μια πολύ πιο επιθετική στάση

Πόσο μπορούν οι αγορές να αντέξουν την επιθετική αλλαγή της πολιτικής από τη Federal Reserve;

Η DataTrek Research υπενθυμίζει ότι έχουμε ένα πρόσφατο ιστορικό προηγούμενο που πρέπει να εξετάσουμε: τον Δεκέμβριο του 2018.

Κατά το τέταρτο τρίμηνο του 2018 ο πρόεδρος Powell έλεγε πολύ έντονα ότι τα επιτόκια της Fed απείχαν ακόμη «από την ουδετερότητα».

Ήταν 2% εκείνη την εποχή και η Fed τα είχε ανεβάσει όλο το χρόνο.

Τον Δεκέμβριο του 2018, οι κεφαλαιαγορές όμως έστειλαν ένα ισχυρό μήνυμα στη Fed: οι υπεύθυνοι χάραξης πολιτικής εκεί έκαναν λάθος σχετικά με το ουδέτερο επιτόκιο.

Ο πρόεδρος Powell έλαβε το μήνυμα και άλλαξε τη στάση του στις αρχές Ιανουαρίου.

Δείτε πώς απέδωσαν οι αγορές εκείνο τον μήνα και πώς συγκρίνεται με τον Ιανουάριο του 2022:

S&P 500: -14,8% από τις αρχές Δεκεμβρίου 2018 στα χαμηλά (24 Δεκεμβρίου)

Τώρα: -8,3% από τα υψηλά του 2022 (3 Ιανουαρίου 2022)

Dow Jones Industrials: -14,7% από τις αρχές Δεκεμβρίου 2018 στα χαμηλά (επίσης στις 24)

Τώρα: -6,9% από τα υψηλά του 2022 (4 Ιανουαρίου 2022)

Δείκτης CBOE VIX: κορυφώθηκε στο 36,1 στις 24 Δεκεμβρίου 2018

Τώρα: 28,9

Αποκλίσεις επενδυτικού βαθμού εταιρικών ομολόγων ΗΠΑ σε ομόλογα: 159 μονάδες βάσης, στις 31 Δεκεμβρίου 2018

Τώρα: 100 μ.β. πάνω από τα ομόλογα

Spreads εταιρικών ομολόγων ΗΠΑ υψηλής απόδοσης: 533 μ.β. έναντι των ομολόγων στις 31 Δεκεμβρίου 2018

Τώρα: 310 μ.β. πάνω από τα ομόλογα

Με άλλα λόγια: έως ότου επιτύχουμε περαιτέρω πτώση σε περιουσιακά στοιχεία υψηλού κινδύνου, η Fed απλά δεν θα είναι πεπεισμένη ότι η αύξηση των επιτοκίων και η μείωση του μεγέθους του ισολογισμού της το 2022 θα προκαλέσει ύφεση αλλά μια ήπια προσγείωση.

Οποιοδήποτε από τα δύο αποτελέσματα θα περιόριζε τον πληθωρισμό, φυσικά, γι' αυτό και οι αποδόσεις των 10ετών ομολόγων σταμάτησαν να ανεβαίνουν.

Αλλά μόνο μια ήπια προσγείωση θα επέτρεπε στις εταιρείες να συνεχίσουν να καταγράφουν ισχυρά κέρδη.

Ο κίνδυνος μιας σκληρής προσγείωσης είναι ο λόγος για τον οποίο οι αμερικανικές μεγάλες κεφαλαιουχικές εταιρείες βρίσκονται υπό τόση πίεση.

Τι συμβαίνει με τα εταιρικά ομόλογα;

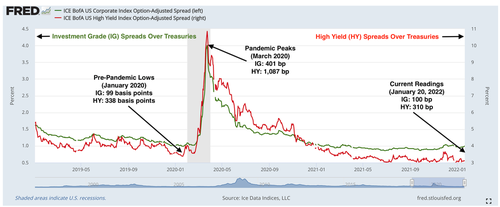

Με βάση το προηγούμενο σημείο, ας δούμε τα περιθώρια εταιρικών ομολόγων των ΗΠΑ τα τελευταία 3 χρόνια.

Το παρακάτω διάγραμμα δείχνει τις διαφορές βαθμού επένδυσης (IG, πράσινη γραμμή, αριστερός άξονας) και υψηλής απόδοσης (HY, κόκκινη γραμμή, δεξιός άξονας) από το 2019 έως σήμερα.

Όπως σημειώθηκε, τα spreads επενδυτικού βαθμού είναι επί του παρόντος ακριβώς σύμφωνα με τα προπανδημικά χαμηλά τους (99 - 100 bps) και τα spreads HY είναι στην πραγματικότητα χαμηλότερα από τις αρχές του 2020 (310 μ.β. τώρα, 338 μ.β. τότε).

Σύμφωνα με τους αναλυτές, αυτή η αγορά ακολουθεί μια προσέγγιση «αναμονής» στην πρόσφατη αστάθεια της αγοράς μετοχών.

Οι επενδυτές εμφανίζονται βέβαιοι για την οικονομική ανάπτυξη των ΗΠΑ και πιστεύουν ότι οι εταιρείες σε αυτόν τον χώρο θα συνεχίσουν να δημιουργούν ελεύθερες ταμειακές ροές.

Επίσης, η διάρκεια της ρευστότητας στην αγορά ομολόγων / μοχλευμένων δανείων είναι σημαντικά μικρότερη (3-4 χρόνια) από την επενδυτική βαθμίδα (10 έτη), επομένως δεν είναι τόσο ευαίσθητη σε κινήσεις στο μακροπρόθεσμο τέλος της καμπύλης αποδόσεων.

Συμπέρασμα

Οι επενδυτές αναμένουν ξεκάθαρα από το FOMC και τον Πρόεδρο Powell μια πολύ πιο επιθετική στάση από την καθοδήγησή του τον Δεκέμβριο στη συνεδρίαση αυτής της εβδομάδας.

Ως αποτέλεσμα, οι αμερικανικές μετοχές θα είναι πολύ αδύναμες και ακόμη και οι αποδόσεις των 10ετών ομολόγων θα υποχωρήσουν, αντικατοπτρίζοντας την ανησυχία της αγοράς για ένα λάθος υπερβολικής σύσφιξης της νομισματικής πολιτικής.

www.bankingnews.gr

Η DataTrek Research υπενθυμίζει ότι έχουμε ένα πρόσφατο ιστορικό προηγούμενο που πρέπει να εξετάσουμε: τον Δεκέμβριο του 2018.

Κατά το τέταρτο τρίμηνο του 2018 ο πρόεδρος Powell έλεγε πολύ έντονα ότι τα επιτόκια της Fed απείχαν ακόμη «από την ουδετερότητα».

Ήταν 2% εκείνη την εποχή και η Fed τα είχε ανεβάσει όλο το χρόνο.

Τον Δεκέμβριο του 2018, οι κεφαλαιαγορές όμως έστειλαν ένα ισχυρό μήνυμα στη Fed: οι υπεύθυνοι χάραξης πολιτικής εκεί έκαναν λάθος σχετικά με το ουδέτερο επιτόκιο.

Ο πρόεδρος Powell έλαβε το μήνυμα και άλλαξε τη στάση του στις αρχές Ιανουαρίου.

Δείτε πώς απέδωσαν οι αγορές εκείνο τον μήνα και πώς συγκρίνεται με τον Ιανουάριο του 2022:

S&P 500: -14,8% από τις αρχές Δεκεμβρίου 2018 στα χαμηλά (24 Δεκεμβρίου)

Τώρα: -8,3% από τα υψηλά του 2022 (3 Ιανουαρίου 2022)

Dow Jones Industrials: -14,7% από τις αρχές Δεκεμβρίου 2018 στα χαμηλά (επίσης στις 24)

Τώρα: -6,9% από τα υψηλά του 2022 (4 Ιανουαρίου 2022)

Δείκτης CBOE VIX: κορυφώθηκε στο 36,1 στις 24 Δεκεμβρίου 2018

Τώρα: 28,9

Αποκλίσεις επενδυτικού βαθμού εταιρικών ομολόγων ΗΠΑ σε ομόλογα: 159 μονάδες βάσης, στις 31 Δεκεμβρίου 2018

Τώρα: 100 μ.β. πάνω από τα ομόλογα

Spreads εταιρικών ομολόγων ΗΠΑ υψηλής απόδοσης: 533 μ.β. έναντι των ομολόγων στις 31 Δεκεμβρίου 2018

Τώρα: 310 μ.β. πάνω από τα ομόλογα

Με άλλα λόγια: έως ότου επιτύχουμε περαιτέρω πτώση σε περιουσιακά στοιχεία υψηλού κινδύνου, η Fed απλά δεν θα είναι πεπεισμένη ότι η αύξηση των επιτοκίων και η μείωση του μεγέθους του ισολογισμού της το 2022 θα προκαλέσει ύφεση αλλά μια ήπια προσγείωση.

Οποιοδήποτε από τα δύο αποτελέσματα θα περιόριζε τον πληθωρισμό, φυσικά, γι' αυτό και οι αποδόσεις των 10ετών ομολόγων σταμάτησαν να ανεβαίνουν.

Αλλά μόνο μια ήπια προσγείωση θα επέτρεπε στις εταιρείες να συνεχίσουν να καταγράφουν ισχυρά κέρδη.

Ο κίνδυνος μιας σκληρής προσγείωσης είναι ο λόγος για τον οποίο οι αμερικανικές μεγάλες κεφαλαιουχικές εταιρείες βρίσκονται υπό τόση πίεση.

Τι συμβαίνει με τα εταιρικά ομόλογα;

Με βάση το προηγούμενο σημείο, ας δούμε τα περιθώρια εταιρικών ομολόγων των ΗΠΑ τα τελευταία 3 χρόνια.

Το παρακάτω διάγραμμα δείχνει τις διαφορές βαθμού επένδυσης (IG, πράσινη γραμμή, αριστερός άξονας) και υψηλής απόδοσης (HY, κόκκινη γραμμή, δεξιός άξονας) από το 2019 έως σήμερα.

Όπως σημειώθηκε, τα spreads επενδυτικού βαθμού είναι επί του παρόντος ακριβώς σύμφωνα με τα προπανδημικά χαμηλά τους (99 - 100 bps) και τα spreads HY είναι στην πραγματικότητα χαμηλότερα από τις αρχές του 2020 (310 μ.β. τώρα, 338 μ.β. τότε).

Σύμφωνα με τους αναλυτές, αυτή η αγορά ακολουθεί μια προσέγγιση «αναμονής» στην πρόσφατη αστάθεια της αγοράς μετοχών.

Οι επενδυτές εμφανίζονται βέβαιοι για την οικονομική ανάπτυξη των ΗΠΑ και πιστεύουν ότι οι εταιρείες σε αυτόν τον χώρο θα συνεχίσουν να δημιουργούν ελεύθερες ταμειακές ροές.

Επίσης, η διάρκεια της ρευστότητας στην αγορά ομολόγων / μοχλευμένων δανείων είναι σημαντικά μικρότερη (3-4 χρόνια) από την επενδυτική βαθμίδα (10 έτη), επομένως δεν είναι τόσο ευαίσθητη σε κινήσεις στο μακροπρόθεσμο τέλος της καμπύλης αποδόσεων.

Συμπέρασμα

Οι επενδυτές αναμένουν ξεκάθαρα από το FOMC και τον Πρόεδρο Powell μια πολύ πιο επιθετική στάση από την καθοδήγησή του τον Δεκέμβριο στη συνεδρίαση αυτής της εβδομάδας.

Ως αποτέλεσμα, οι αμερικανικές μετοχές θα είναι πολύ αδύναμες και ακόμη και οι αποδόσεις των 10ετών ομολόγων θα υποχωρήσουν, αντικατοπτρίζοντας την ανησυχία της αγοράς για ένα λάθος υπερβολικής σύσφιξης της νομισματικής πολιτικής.

www.bankingnews.gr

Σχόλια αναγνωστών