Εν τω μεταξύ είναι θέμα λίγων εικοσιτετραώρων για να ανακοινωθεί το deal έκπληξη από την Aktor για το οποίο το BN έχει προϊδεάσει συνολικά 7 φορές, όχι δεν αναφερόμαστε στις παραχωρήσεις του Ελλάκτωρα, το deal που θα ανακοινωθεί θα εκπλήξει την αγορά

Την εξαγορά του 90,01% της Εθνικής Ασφαλιστικής αντί 540 εκατ. ευρώ από το CVC ανακοίνωσε η Πειραιώς, επιβεβαιώνοντας πλήρως το ρεπορτάζ που πρώτο μετέδωσε το Banking News.

Η εξαγορά αυτή αναμένεται να διαφοροποιήσει περαιτέρω τις πηγές εσόδων της τράπεζας, ενισχύοντας τη δημιουργία αξίας για τους μετόχους, ενώ θα συμπληρώσει το εύρος των προϊόντων της, καλύπτοντας όλο το φάσμα τραπεζικών, ασφαλιστικών και επενδυτικών πελατειακών λύσεων.

Ειδικότερα, σύμφωνα με τη σχετική ανακοίνωση, «σε συνέχεια της από 6 Φεβρουαρίου 2025 ανακοίνωσης, η Πειραιώς Financial Holdings Α.Ε. ενημερώνει το επενδυτικό κοινό ότι η θυγατρική της Τράπεζα Πειραιώς Α.Ε. («Πειραιώς») προχώρησε στη σύναψη Σύμβασης Αγοραπωλησίας Μετοχών (εφεξής «Σύμβαση») για την εξαγορά του 90,01% στη μητρική εταιρεία της Εθνικής Ασφαλιστικής (η «Συναλλαγή») από το CVC Capital Partners Fund VII.

Σύμφωνα με την υπογεγραμμένη Σύμβαση, το τίμημα για τη συναλλαγή ανέρχεται σε €600 εκατ. σε μετρητά, επί τη βάσει συμμετοχής 100%.

Η Συναλλαγή αναμένεται να διαφοροποιήσει περαιτέρω τις πηγές εσόδων της Πειραιώς, ενισχύοντας τη δημιουργία αξίας για τους μετόχους, ενώ θα συμπληρώσει το εύρος των προϊόντων μας, καλύπτοντας όλο το φάσμα τραπεζικών, ασφαλιστικών και επενδυτικών πελατειακών λύσεων.

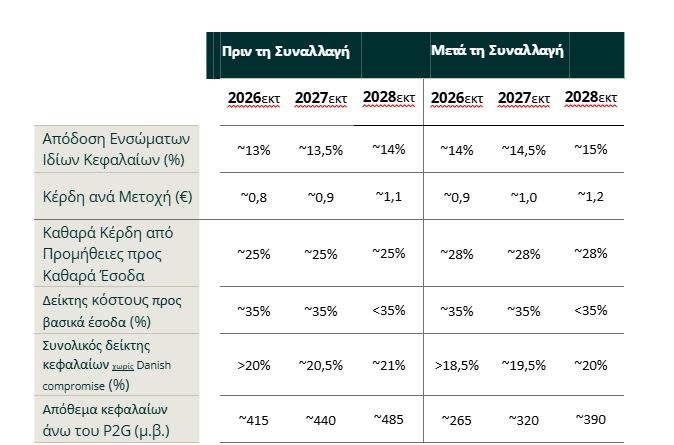

Η Συναλλαγή αυξάνει τα Κέρδη ανά Μετοχή κατά περίπου 5% και την Απόδοση Ενσώματων Ιδίων Κεφαλαίων κατά περίπου μία ποσοστιαία μονάδα, αυξάνει την παραγωγή προμηθειών σε επίπεδο εφάμιλλο της διεθνούς αγοράς, διατηρώντας παράλληλα την ανταγωνιστικότητα της αποτελεσματικότητας του λειτουργικού κόστους.

Με βάση τα παραπάνω, και συμπεριλαμβανομένης της υπόθεσης για ετήσια διανομή 50% από τα κέρδη του 2025 και εφεξής, η proforma συνολική κεφαλαιακή θέση της Πειραιώς εκτιμάται σε περίπου 18,5% για το 2025, ενώ αναμένεται να φθάσει περίπου σε επίπεδο 19,5% έως το 2027 και περίπου 20% έως το 2028.

Η επίπτωση αυτή μεταφράζεται σε δείκτη κεφαλαιακής επάρκειας με ασφαλές απόθεμα έναντι της σύστασης Πυλώνα 2 περίπου 250 μονάδων βάσης το 2025, το οποίο αναμένεται να ξεπεράσει τις 300 μονάδες βάσης ως το 2027 και να προσεγγίσει τις 400 μονάδες βάσης ως το 2028.

Καθ' όλη τη διάρκεια της περιόδου, ο δείκτης CET1 της Πειραιώς αναμένεται να διατηρηθεί σε επίπεδο 13% και πάνω.

Η Πειραιώς προτίθεται να επιτύχει την ταξινόμησή της ως Xρηματοοικονομικού Oμίλου (Financial Conglomerate, FICO) και να επιδιώξει την εφαρμογή του εποπτικού μηχανισμού του άρθρου 49 του κανονισμού CRR, σε σχέση με την εποπτική μεταχείριση της σκοπούμενης συμμετοχής της στο μετοχικό κεφάλαιο της Εθνικής Ασφαλιστικής (κοινώς αναφερόμενου ως Danish Compromise), η οποία, εάν επιτευχθεί, θα ενισχύσει περαιτέρω το CET1 κεφαλαιακό δείκτη κατά περίπου 50 μονάδες βάσης.

Εθνική Ασφαλιστική

Η Εθνική Ασφαλιστική είναι κορυφαία ασφαλιστική εταιρεία στην Ελλάδα, η οποία καλύπτει όλο το φάσμα των ασφαλιστικών προϊόντων, με μερίδιο αγοράς περίπου 14,5% (περίπου 17% στον κλάδο ασφαλειών ζωής και περίπου 11% στον κλάδο ασφαλειών ζημιών) και με άνω των €0,8δισ Μικτά Εγγεγραμμένα Ασφάλιστρα ("GWP"), το 2024.

Η Εθνική Ασφαλιστική κατέχει σύνολο ενεργητικού €4δισ και ίδια κεφάλαια €0,4δισ το 2023.

Η Εθνική Ασφαλιστική κατέγραψε κέρδη προ φόρων προσαρμοσμένα για μη επαναλαμβανόμενα στοιχεία ύψους περίπου €100εκατ το 2023 (τελευταία διαθέσιμα στοιχεία).

Το δίκτυο της Εθνικής Ασφαλιστικής εκτείνεται σε όλη την Ελλάδα και αποτελείται από ιδιόκτητα γραφεία του δικτύου πωλήσεων και ασφαλιστικούς πράκτορες εταιρικού δικτύου, καθώς και συνεργαζόμενα ασφαλιστικά πρακτορεία και μεσίτες ασφαλίσεων. Τα Μικτά Εγγεγραμμένα Ασφάλιστρα που παράγονται από τα προαναφερθέντα κανάλια παραγωγής αποτελούν τη μεγάλη πλειοψηφία της συνολικής παραγωγής της Εθνικής Ασφαλιστικής, ενώ το υπόλοιπο προέρχεται από τραπεζοασφαλιστικές δραστηριότητες.

Η στοχοθεσία της Πειραιώς για την περίοδο έως το 2028, όπως ανακοινώθηκε νωρίτερα φέτος στην αγορά, αναβαθμίζεται, λαμβάνοντας υπόψιν την αναμενόμενη επίδραση της Συναλλαγής, ως ακολούθως:

Η Συναλλαγή υπόκειται στις εγκρίσεις των αρμόδιων εποπτικών αρχών.

Σύμβουλοι της Πειραιώς για τη Συναλλαγή είναι η UBS Europe SE ως αποκλειστικός χρηματοοικονομικός σύμβουλος, η Milliman ως αναλογιστικός σύμβουλος και τα νομικά γραφεία Milbank LLP, Μωράτη Πασσά και Ποταμίτη Βεκρή, ως διεθνείς, τοπικοί νομικοί σύμβουλοι και νομικοί σύμβουλοι σε θέματα ανταγωνισμού, αντίστοιχα».

Τι έγραφε νωρίτερα το BN

Έκλεισε το deal, η Εθνική Ασφαλιστική περνάει στον έλεγχο της Τράπεζας Πειραιώς

Ο Χρήστος Μεγάλου ο διευθύνων σύμβουλος της Πειραιώς έκλεισε το μεγάλο deal…εξαγοράζει το 70% της Εθνικής Ασφαλιστικής έναντι 469 εκατ. ευρώ με επίδραση 150 μονάδων βάσης στα κεφάλαια… έχει κυρίως χρηματιστηριακή στόχευση ενώ θα διαφοροποιήσει και τις πηγές εσόδων της τράπεζας Πειραιώς.

Ήδη χρηματιστηριακά βρίσκεται στα 4,9510 ευρώ με συνολική χρηματιστηριακή αξία 6,19 δισεκ. που σημαίνει P/BV δηλαδή (6,19 δισεκ. αξία στο χρηματιστήριο δια 7,2 δισεκ. tangible book ενσώματα ίδια κεφάλαια = 0,86).

Η Εθνική Ασφαλιστική ήταν θυγατρική της Εθνικής τράπεζας και πουλήθηκε πριν χρόνια στο CVC… οπότε οι απορίες τι χάνει η Εθνική η απάντηση είναι απολύτως τίποτε γιατί ήδη την είχε πωλήσει ενώ και η συνεργασία Εθνικής Τράπεζας και CVC του αμερικανικού fund δεν πήγαινε και πολύ καλά.

Ότι η Εθνική τράπεζα υποχρεώθηκε από τον SSM να την πουλήσει την Εθνική Ασφαλιστική δεν αναιρεί το γεγονός ότι πουλήθηκε.

Η Εθνική Ασφαλιστική θα εμφανίσει ζημίες -35 με -40 εκατ την χρήση 2024 με κεφάλαια 430 εκατ. ευρώ.... οι ζημιές είναι αποτέλεσμα πολλών λαθών προφανώς.

Δεν θα πάρουμε ως παραδοχή τις ζημιές του 2024 αλλά τις παραδοχές ότι εφόσον εξυγιανθεί η Εθνική Ασφαλιστική μπορεί να βγάζει κέρδη 60 εκατ από τις ασφαλιστικές δραστηριότητες και 40 εκατ από τις επενδύσεις διαθεσίμων, ας υποθέσουμε 100 εκατ. ευρώ.

Με όρους P/E λοιπόν είναι 460 εκατ τίμημα για το 70% δια 60 εκατ τα κέρδη από τις ασφάλειες – δεν περιλαμβάνουμε τα διαθέσιμα – 7,6 που είναι λογική αποτίμηση.

Η Πειραιώς δεν πλήρωσε ακριβά μάλλον προς λογικά αν και με όρους αποτίμησης κεφαλαίων πλήρωσε P/BV 1,58 περίπου.

Δεχόμαστε ότι πλήρωσε λογικά…

Το δεύτερο ερώτημα που πρέπει να απαντηθεί είναι ότι η Εθνική Ασφαλιστική έχει μια κρατική λανθασμένα προφανώς κουλτούρα σε σχέση με μια αμιγώς ιδιωτική στρατηγική της Πειραιώς.

Θα χρειαστεί χρόνος για να δουλέψει αυτό το σχήμα… αλλά σίγουρα έχει προοπτική κερδοφορίας αν και γενικώς μην περιμένουν πολλά οι επενδυτές από τις ασφαλιστικές δραστηριότητες…

Η θέση του bankingnews

Η Εθνική Ασφαλιστική είναι μια μεγάλη ασφαλιστική εταιρία αλλά με πολλά κακώς κείμενα… είναι κορυφή του παγόβουνου ότι έδωσε η προηγούμενη διοίκηση 12 με 14 εκατ σε συμβούλους εκ των οποίων την μερίδα του λέοντος την πήραν Πολωνοί… για μηχανογραφικό σύστημα.... (!!!!)

Η Εθνική Ασφαλιστική έχει μια τεράστια γκάμα πελατών και σε αυτό θα ποντάρει η διοίκηση Μεγάλου που έχει ικανότητα ομογενοποίησης διαφορετικών τάσεων.

Είχαμε εδώ και καιρό εκτιμήσει ότι η ψαλίδα μεταξύ της Χρηματιστηριακής αξίας της Εθνικής 8,78 δισεκ. και της Πειραιώς στα 6,1 δισεκ. θα κλείσει από 2,6 σε 1 δισεκ. και αυτό θα συμβεί όχι τόσο της Εθνικής Ασφαλιστικής όσο της ευρύτερης στρατηγικής του Χρήστου Μεγάλου που πρέπει να του αναγνωριστεί ότι είναι ικανός dealmaker και όντως προσπαθεί να κλείσει το αδικαιολόγητο χάσμα στο χρηματιστήριο ειδικά με την Εθνική τράπεζα… όντως τα 2 δισεκ. διαφορά δεν δικαιολογούνται.

Δεν εμπνέει ανησυχία η επίδραση στα κεφάλαια της Πειραιώς των 150 μονάδων βάσης επί των δεικτών κεφαλαιακής επάρκειας άπαξ και υπάρχει ένα κεφαλαιακό πλεόνασμα 1,2 δισεκ. ευρώ που προφανώς απορροφάει την επίδραση… λόγω solvency 2 των ειδικών δεικτών κεφαλαιακής επάρκειας στις ασφαλιστικές.

Θέμα ελάχιστων ημερών η ανακοίνωση έκπληξη από Aktor

Εν τω μεταξύ είναι θέμα λίγων 24ώρων για να ανακοινωθεί το deal έκπληξη από την Aktor...

Εδώ και καιρό – είναι η 7η φορά που το γράφουμε – ο υπερδραστήριος και στρατηγικός παίκτης.... Αλέξανδρος Εξάρχου ο διευθύνων σύμβουλος της Aktor θα ανακοινώσει ένα σημαντικό deal έκπληξη….

Όχι δεν αναφερόμαστε στις παραχωρήσεις του Ελλάκτωρ αλλά σε κάποιο deal που είναι θέμα ελάχιστων ημερών – ίσως και 48 ωρών - να ανακοινωθεί και θα προκαλέσει έκπληξη στην χρηματιστηριακή αγορά, θα είναι πολύ δυνατό για τον Aktor.

Προφανώς και δεν αναφερόμαστε στην εξαγορά της Ελλάκτωρ Παραχωρήσεις.

Να τονίσουμε ότι πρώτο από όλους το BN από αρχές Φεβρουαρίου έχει προαναγγείλει αυτό το μεγάλο deal…

Η μετοχή της Aktor στα 5,39 ευρώ και 1,10 δισεκ. χρηματιστηριακή αξία στοχεύει στα 8 ευρώ ή 204 εκατ μετοχές Χ 8 ευρώ = 1,6 δισεκ. ευρώ.

Υπολογίζουμε ότι με την ανακοίνωση του deal η νέα δίκαιη τιμή της Aktor θα είναι τα 6 ευρώ.

www.bankingnews.gr

Η εξαγορά αυτή αναμένεται να διαφοροποιήσει περαιτέρω τις πηγές εσόδων της τράπεζας, ενισχύοντας τη δημιουργία αξίας για τους μετόχους, ενώ θα συμπληρώσει το εύρος των προϊόντων της, καλύπτοντας όλο το φάσμα τραπεζικών, ασφαλιστικών και επενδυτικών πελατειακών λύσεων.

Ειδικότερα, σύμφωνα με τη σχετική ανακοίνωση, «σε συνέχεια της από 6 Φεβρουαρίου 2025 ανακοίνωσης, η Πειραιώς Financial Holdings Α.Ε. ενημερώνει το επενδυτικό κοινό ότι η θυγατρική της Τράπεζα Πειραιώς Α.Ε. («Πειραιώς») προχώρησε στη σύναψη Σύμβασης Αγοραπωλησίας Μετοχών (εφεξής «Σύμβαση») για την εξαγορά του 90,01% στη μητρική εταιρεία της Εθνικής Ασφαλιστικής (η «Συναλλαγή») από το CVC Capital Partners Fund VII.

Σύμφωνα με την υπογεγραμμένη Σύμβαση, το τίμημα για τη συναλλαγή ανέρχεται σε €600 εκατ. σε μετρητά, επί τη βάσει συμμετοχής 100%.

Η Συναλλαγή αναμένεται να διαφοροποιήσει περαιτέρω τις πηγές εσόδων της Πειραιώς, ενισχύοντας τη δημιουργία αξίας για τους μετόχους, ενώ θα συμπληρώσει το εύρος των προϊόντων μας, καλύπτοντας όλο το φάσμα τραπεζικών, ασφαλιστικών και επενδυτικών πελατειακών λύσεων.

Η Συναλλαγή αυξάνει τα Κέρδη ανά Μετοχή κατά περίπου 5% και την Απόδοση Ενσώματων Ιδίων Κεφαλαίων κατά περίπου μία ποσοστιαία μονάδα, αυξάνει την παραγωγή προμηθειών σε επίπεδο εφάμιλλο της διεθνούς αγοράς, διατηρώντας παράλληλα την ανταγωνιστικότητα της αποτελεσματικότητας του λειτουργικού κόστους.

Με βάση τα παραπάνω, και συμπεριλαμβανομένης της υπόθεσης για ετήσια διανομή 50% από τα κέρδη του 2025 και εφεξής, η proforma συνολική κεφαλαιακή θέση της Πειραιώς εκτιμάται σε περίπου 18,5% για το 2025, ενώ αναμένεται να φθάσει περίπου σε επίπεδο 19,5% έως το 2027 και περίπου 20% έως το 2028.

Η επίπτωση αυτή μεταφράζεται σε δείκτη κεφαλαιακής επάρκειας με ασφαλές απόθεμα έναντι της σύστασης Πυλώνα 2 περίπου 250 μονάδων βάσης το 2025, το οποίο αναμένεται να ξεπεράσει τις 300 μονάδες βάσης ως το 2027 και να προσεγγίσει τις 400 μονάδες βάσης ως το 2028.

Καθ' όλη τη διάρκεια της περιόδου, ο δείκτης CET1 της Πειραιώς αναμένεται να διατηρηθεί σε επίπεδο 13% και πάνω.

Η Πειραιώς προτίθεται να επιτύχει την ταξινόμησή της ως Xρηματοοικονομικού Oμίλου (Financial Conglomerate, FICO) και να επιδιώξει την εφαρμογή του εποπτικού μηχανισμού του άρθρου 49 του κανονισμού CRR, σε σχέση με την εποπτική μεταχείριση της σκοπούμενης συμμετοχής της στο μετοχικό κεφάλαιο της Εθνικής Ασφαλιστικής (κοινώς αναφερόμενου ως Danish Compromise), η οποία, εάν επιτευχθεί, θα ενισχύσει περαιτέρω το CET1 κεφαλαιακό δείκτη κατά περίπου 50 μονάδες βάσης.

Εθνική Ασφαλιστική

Η Εθνική Ασφαλιστική είναι κορυφαία ασφαλιστική εταιρεία στην Ελλάδα, η οποία καλύπτει όλο το φάσμα των ασφαλιστικών προϊόντων, με μερίδιο αγοράς περίπου 14,5% (περίπου 17% στον κλάδο ασφαλειών ζωής και περίπου 11% στον κλάδο ασφαλειών ζημιών) και με άνω των €0,8δισ Μικτά Εγγεγραμμένα Ασφάλιστρα ("GWP"), το 2024.

Η Εθνική Ασφαλιστική κατέχει σύνολο ενεργητικού €4δισ και ίδια κεφάλαια €0,4δισ το 2023.

Η Εθνική Ασφαλιστική κατέγραψε κέρδη προ φόρων προσαρμοσμένα για μη επαναλαμβανόμενα στοιχεία ύψους περίπου €100εκατ το 2023 (τελευταία διαθέσιμα στοιχεία).

Το δίκτυο της Εθνικής Ασφαλιστικής εκτείνεται σε όλη την Ελλάδα και αποτελείται από ιδιόκτητα γραφεία του δικτύου πωλήσεων και ασφαλιστικούς πράκτορες εταιρικού δικτύου, καθώς και συνεργαζόμενα ασφαλιστικά πρακτορεία και μεσίτες ασφαλίσεων. Τα Μικτά Εγγεγραμμένα Ασφάλιστρα που παράγονται από τα προαναφερθέντα κανάλια παραγωγής αποτελούν τη μεγάλη πλειοψηφία της συνολικής παραγωγής της Εθνικής Ασφαλιστικής, ενώ το υπόλοιπο προέρχεται από τραπεζοασφαλιστικές δραστηριότητες.

Η στοχοθεσία της Πειραιώς για την περίοδο έως το 2028, όπως ανακοινώθηκε νωρίτερα φέτος στην αγορά, αναβαθμίζεται, λαμβάνοντας υπόψιν την αναμενόμενη επίδραση της Συναλλαγής, ως ακολούθως:

Η Συναλλαγή υπόκειται στις εγκρίσεις των αρμόδιων εποπτικών αρχών.

Σύμβουλοι της Πειραιώς για τη Συναλλαγή είναι η UBS Europe SE ως αποκλειστικός χρηματοοικονομικός σύμβουλος, η Milliman ως αναλογιστικός σύμβουλος και τα νομικά γραφεία Milbank LLP, Μωράτη Πασσά και Ποταμίτη Βεκρή, ως διεθνείς, τοπικοί νομικοί σύμβουλοι και νομικοί σύμβουλοι σε θέματα ανταγωνισμού, αντίστοιχα».

Τι έγραφε νωρίτερα το BN

Έκλεισε το deal, η Εθνική Ασφαλιστική περνάει στον έλεγχο της Τράπεζας Πειραιώς

Ο Χρήστος Μεγάλου ο διευθύνων σύμβουλος της Πειραιώς έκλεισε το μεγάλο deal…εξαγοράζει το 70% της Εθνικής Ασφαλιστικής έναντι 469 εκατ. ευρώ με επίδραση 150 μονάδων βάσης στα κεφάλαια… έχει κυρίως χρηματιστηριακή στόχευση ενώ θα διαφοροποιήσει και τις πηγές εσόδων της τράπεζας Πειραιώς.

Ήδη χρηματιστηριακά βρίσκεται στα 4,9510 ευρώ με συνολική χρηματιστηριακή αξία 6,19 δισεκ. που σημαίνει P/BV δηλαδή (6,19 δισεκ. αξία στο χρηματιστήριο δια 7,2 δισεκ. tangible book ενσώματα ίδια κεφάλαια = 0,86).

Η Εθνική Ασφαλιστική ήταν θυγατρική της Εθνικής τράπεζας και πουλήθηκε πριν χρόνια στο CVC… οπότε οι απορίες τι χάνει η Εθνική η απάντηση είναι απολύτως τίποτε γιατί ήδη την είχε πωλήσει ενώ και η συνεργασία Εθνικής Τράπεζας και CVC του αμερικανικού fund δεν πήγαινε και πολύ καλά.

Ότι η Εθνική τράπεζα υποχρεώθηκε από τον SSM να την πουλήσει την Εθνική Ασφαλιστική δεν αναιρεί το γεγονός ότι πουλήθηκε.

Η Εθνική Ασφαλιστική θα εμφανίσει ζημίες -35 με -40 εκατ την χρήση 2024 με κεφάλαια 430 εκατ. ευρώ.... οι ζημιές είναι αποτέλεσμα πολλών λαθών προφανώς.

Δεν θα πάρουμε ως παραδοχή τις ζημιές του 2024 αλλά τις παραδοχές ότι εφόσον εξυγιανθεί η Εθνική Ασφαλιστική μπορεί να βγάζει κέρδη 60 εκατ από τις ασφαλιστικές δραστηριότητες και 40 εκατ από τις επενδύσεις διαθεσίμων, ας υποθέσουμε 100 εκατ. ευρώ.

Με όρους P/E λοιπόν είναι 460 εκατ τίμημα για το 70% δια 60 εκατ τα κέρδη από τις ασφάλειες – δεν περιλαμβάνουμε τα διαθέσιμα – 7,6 που είναι λογική αποτίμηση.

Η Πειραιώς δεν πλήρωσε ακριβά μάλλον προς λογικά αν και με όρους αποτίμησης κεφαλαίων πλήρωσε P/BV 1,58 περίπου.

Δεχόμαστε ότι πλήρωσε λογικά…

Το δεύτερο ερώτημα που πρέπει να απαντηθεί είναι ότι η Εθνική Ασφαλιστική έχει μια κρατική λανθασμένα προφανώς κουλτούρα σε σχέση με μια αμιγώς ιδιωτική στρατηγική της Πειραιώς.

Θα χρειαστεί χρόνος για να δουλέψει αυτό το σχήμα… αλλά σίγουρα έχει προοπτική κερδοφορίας αν και γενικώς μην περιμένουν πολλά οι επενδυτές από τις ασφαλιστικές δραστηριότητες…

Η θέση του bankingnews

Η Εθνική Ασφαλιστική είναι μια μεγάλη ασφαλιστική εταιρία αλλά με πολλά κακώς κείμενα… είναι κορυφή του παγόβουνου ότι έδωσε η προηγούμενη διοίκηση 12 με 14 εκατ σε συμβούλους εκ των οποίων την μερίδα του λέοντος την πήραν Πολωνοί… για μηχανογραφικό σύστημα.... (!!!!)

Η Εθνική Ασφαλιστική έχει μια τεράστια γκάμα πελατών και σε αυτό θα ποντάρει η διοίκηση Μεγάλου που έχει ικανότητα ομογενοποίησης διαφορετικών τάσεων.

Είχαμε εδώ και καιρό εκτιμήσει ότι η ψαλίδα μεταξύ της Χρηματιστηριακής αξίας της Εθνικής 8,78 δισεκ. και της Πειραιώς στα 6,1 δισεκ. θα κλείσει από 2,6 σε 1 δισεκ. και αυτό θα συμβεί όχι τόσο της Εθνικής Ασφαλιστικής όσο της ευρύτερης στρατηγικής του Χρήστου Μεγάλου που πρέπει να του αναγνωριστεί ότι είναι ικανός dealmaker και όντως προσπαθεί να κλείσει το αδικαιολόγητο χάσμα στο χρηματιστήριο ειδικά με την Εθνική τράπεζα… όντως τα 2 δισεκ. διαφορά δεν δικαιολογούνται.

Δεν εμπνέει ανησυχία η επίδραση στα κεφάλαια της Πειραιώς των 150 μονάδων βάσης επί των δεικτών κεφαλαιακής επάρκειας άπαξ και υπάρχει ένα κεφαλαιακό πλεόνασμα 1,2 δισεκ. ευρώ που προφανώς απορροφάει την επίδραση… λόγω solvency 2 των ειδικών δεικτών κεφαλαιακής επάρκειας στις ασφαλιστικές.

Θέμα ελάχιστων ημερών η ανακοίνωση έκπληξη από Aktor

Εν τω μεταξύ είναι θέμα λίγων 24ώρων για να ανακοινωθεί το deal έκπληξη από την Aktor...

Εδώ και καιρό – είναι η 7η φορά που το γράφουμε – ο υπερδραστήριος και στρατηγικός παίκτης.... Αλέξανδρος Εξάρχου ο διευθύνων σύμβουλος της Aktor θα ανακοινώσει ένα σημαντικό deal έκπληξη….

Όχι δεν αναφερόμαστε στις παραχωρήσεις του Ελλάκτωρ αλλά σε κάποιο deal που είναι θέμα ελάχιστων ημερών – ίσως και 48 ωρών - να ανακοινωθεί και θα προκαλέσει έκπληξη στην χρηματιστηριακή αγορά, θα είναι πολύ δυνατό για τον Aktor.

Προφανώς και δεν αναφερόμαστε στην εξαγορά της Ελλάκτωρ Παραχωρήσεις.

Να τονίσουμε ότι πρώτο από όλους το BN από αρχές Φεβρουαρίου έχει προαναγγείλει αυτό το μεγάλο deal…

Η μετοχή της Aktor στα 5,39 ευρώ και 1,10 δισεκ. χρηματιστηριακή αξία στοχεύει στα 8 ευρώ ή 204 εκατ μετοχές Χ 8 ευρώ = 1,6 δισεκ. ευρώ.

Υπολογίζουμε ότι με την ανακοίνωση του deal η νέα δίκαιη τιμή της Aktor θα είναι τα 6 ευρώ.

www.bankingnews.gr

Σχόλια αναγνωστών