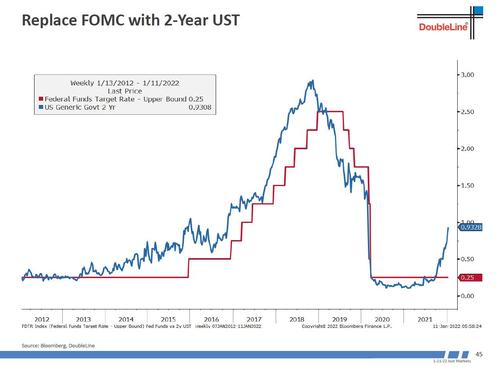

Η αγορά θα ακολουθήσει την απόδοση των 2ετών ομολόγων, οι οποίες τείνουν να αποκαλύπτουν τις κινήσεις σύσφιξης και χαλάρωσης από τη Fed

Ο Gundlach από τις αρχές Δεκεμβρίου, όταν επικεντρώθηκε σε μεγάλο βαθμό στον πληθωρισμό, εκτιμούσε ότι ήταν πιθανό να δούμε το 7% στον ΔΤΚ, κάτι που συνέβη.

Οι εκτιμήσεις του Gundlach για το 2022

Η νέα παρουσίαση του Gundlach για το 2022 φέτος άρχισε μια σύγκριση μεταξύ Biden και Carter...

... ως μέρος της αντίθεσης των σημερινών αρνητικών πραγματικών επιτοκίων με τη δεκαετία του 1970.

Τότε τα επιτόκια ήταν υψηλά και ο πληθωρισμός ακόμη υψηλότερος.

Τώρα, τα επιτόκια είναι χαμηλά και ο πληθωρισμός υψηλός.

Βέβαια, ο Gundlach επισήμανε ότι ο Powell σήμερα αναγνώρισε περαιτέρω το πληθωριστικό πρόβλημα.

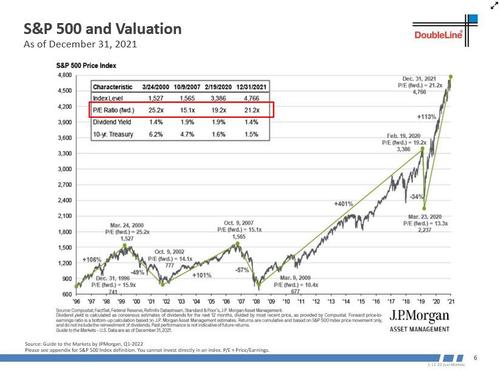

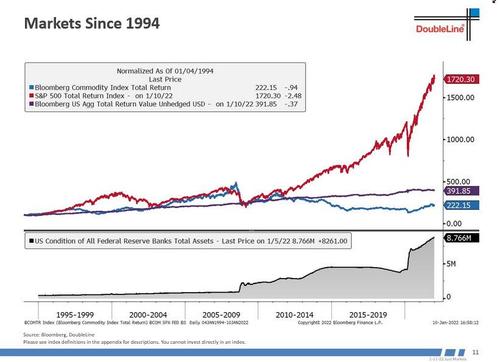

Στη συνέχεια, ο Gundlach επιστράτευσε κατευθείαν τα μεγάλα όπλα, δείχνοντας το κύμα στην αγορά μέσω του διάσημου γραφήματος της JPMorgan που χρονολογείται από το 1996, και όπου ο Gundlach λέει "κάναμε αυτή την τεράστια πορεία" που ήταν σε μεγάλο βαθμό αδιάκοπη από το 1998-2018"...

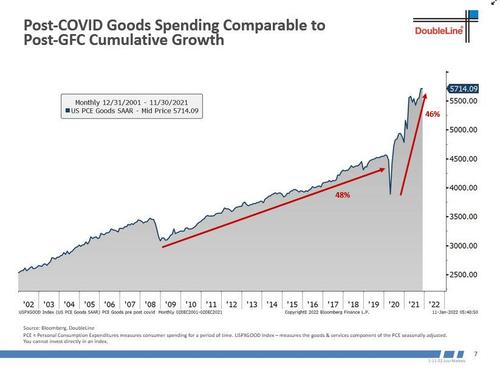

... συγκρίνοντάς το με τις δαπάνες αγαθών πριν και μετά τον Covid, λέγοντας ότι είχαμε παρόμοιες δαπάνες αγαθών τα τελευταία δύο χρόνια όπως κάναμε την προηγούμενη δεκαετία ...

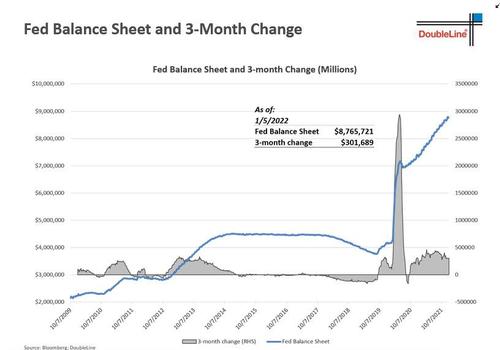

... και τελικά ήρθε η αλλαγή του ισολογισμού της Fed.

Όπως επισήμανε ο Gundlach ο Poweel ξεσκονίζει το «play book» του 2018 όσον αφορά τη συρρίκνωση του ισολογισμού, σημειώνοντας ότι αυτό οδήγησε σε selloff το χρηματιστήριο το 2018, το οποίο τελικά προκάλεσε την περιστροφή της Fed.

Όπως φαίνεται ο Powell μιλάει για επανάληψη της φόρμουλας ποσοτικής σύσφιξης, κάτι που φυσικά θα οδηγήσει στο ίδιο λάθος πολιτικής.

Είναι αξιοσημείωτο ότι ο Gundlach λέει κάτι το οποίο πιστεύουν πολλοί, δηλαδή ότι η Fed επιβραδύνει απότομα, αυξάνοντας τον κίνδυνο ύφεσης.

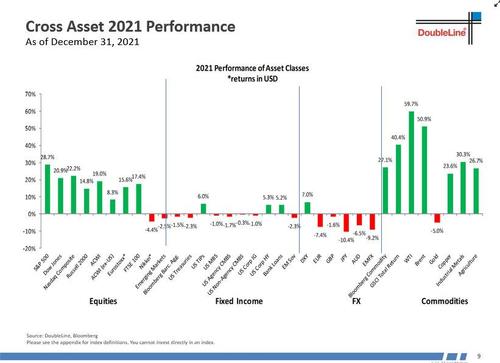

Στη συνέχεια, ο επικεφαλής της Doubleline εμφανίζει διάφορες αποδόσεις μεταξύ στοιχείων ενεργητικού το 2021, επισημαίνοντας ότι τα τραπεζικά δάνεια ήταν το κορυφαίο στοίχημά του από την περσινή διαδικτυακή μετάδοση και ότι αυτοί οι τίτλοι είχαν καλύτερη απόδοση...

... καθώς και την απόδοση του S&P έναντι των εμπορευμάτων, με τον Gundlach να υποδηλώνει ότι τα εμπορεύματα είναι έτοιμα για μια τεράστια άνοδο.

Το πετρέλαιο ήταν ο μεγάλος νικητής πέρυσι.

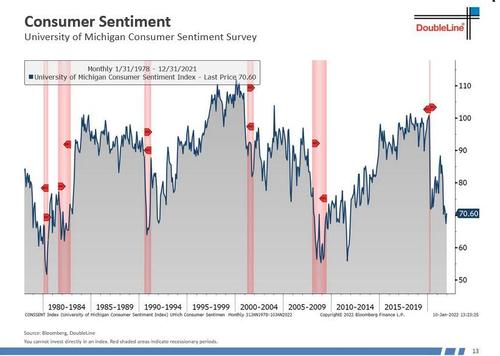

Επιστρέφοντας στις αιτίας της ύφεσης, ο Gundlach επισημαίνει ότι το καταναλωτικό συναίσθημα έχει ροκανιστεί, δείχνοντας τα πρώτα σημάδια της ύφεσης.

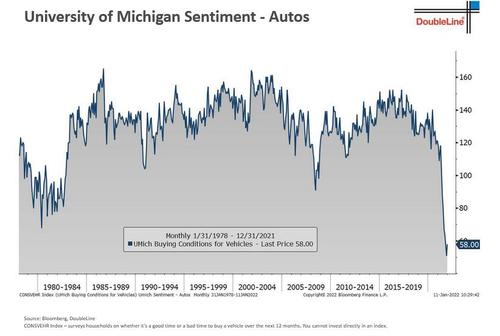

Το αποδίδει αυτό στην καταρρέουσα οικονομική προσιτότητα (δηλαδή αυξανόμενες τιμές) των αυτοκινήτων, η οποία οδήγησε στη χαμηλότερη ανάγνωση όλων των εποχών.

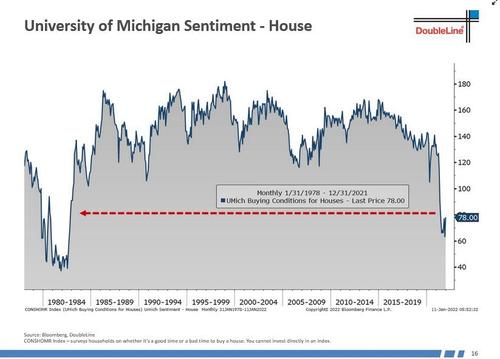

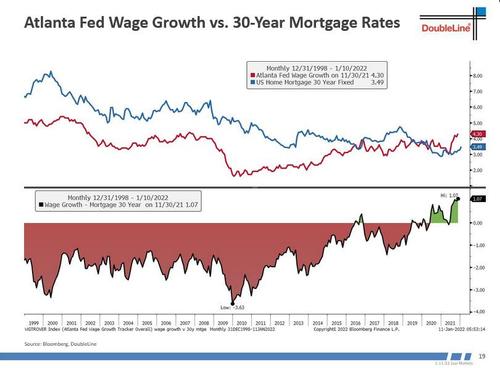

Ένας λόγος για αυτό: τα επιτόκια των στεγαστικών δανείων είναι πλέον πολύ κάτω από τους ρυθμούς αύξησης των μισθών.

Ο Gundlach λέει ότι υπάρχουν ορισμένες ενδείξεις ότι «η χρηματοδότηση των στεγαστικών δανείων φαίνεται αρκετά φθηνή» δεδομένου του υψηλού πληθωρισμού και των χαμηλών επιτοκίων.

Μέχρι στιγμής δεν έχει σημειωθεί μεγάλη αύξηση στα επιτόκια των στεγαστικών δανείων.

«Οι τιμές των κατοικιών εξακολουθούν να ανεβαίνουν πολύ», λέει ο Gundlach, επισημαίνοντας το προφανές.

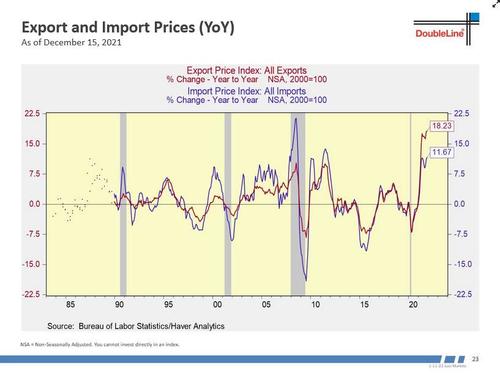

Στη συνέχεια, ο Gundlach αφιερώνει λίγο χρόνο συζητώντας για τον αυξανόμενο πληθωρισμό, συμπεριλαμβανομένων των ακόμη μπλοκαρισμένων λιμένων της δυτικής ακτής, και επικεντρώνεται στις τιμές εξαγωγών και εισαγωγών.

«Είναι πολύ υψηλά», λέει, προσθέτοντας ότι πολλοί άνθρωποι δεν πιστεύουν ότι οι τιμές εξαγωγών έχουν σημασία, αλλά τα πράγματα που εξάγουμε τα καταναλώνουμε και στο εσωτερικό.

Λέει επίσης ότι με τις τιμές εξαγωγών σε υψηλά επίπεδα όλων των εποχών, σχεδόν 20%, όλοι αυτοί οι συνωμοσιολόγοι που ισχυρίζονται ότι ο πληθωρισμός καταστέλλεται τεχνητά πιθανότατα έχουν δίκιο.

Ο Gundlach σημειώνει επίσης ότι η σειρά PMI και ISM δείχνουν κάποια θετικά σημάδια για τον πληθωρισμό, σημειώνοντας ότι οι τιμές που καταβάλλονται «μεταβάλλονται».

Αλλά όχι ακόμη, σημειώνοντας ότι ο ΔΤΚ θα είναι περίπου 7%.

Ο ιδρυτής της DoubleLine εξετάζει επίσης την συνεχή αύξηση των μισθών, επισημαίνοντας το ρεκόρ αποχωρήσεων και τις υψηλές διαθέσεις των Αμερικανών να αλλάξουν δουλειά προτού αναφερθεί στον CEO της JPMorgan, Jamie Dimon, ο οποίος βλέπει τον μεγαλύτερο πληθωρισμό μισθών στη ζωή του.

Ο Gundlach προβλέπει ότι η άνοδος στους βασικούς μισθούς θα αυξήσουν το κόστος.

Ο Gundlach εμφανίζει στη συνέχεια τον δείκτη Citi Inflation Surprise, σημειώνοντας ότι κάθε περιοχή που παρακολουθεί η Citi έχει συμβάλει στην ανοδική πορεία του πληθωρισμού.

Αυτό, σύμφωνα με τον Gundlach, είναι ένα από τα κίνητρα για τον Powell να αλλάξει τον τόνο του από «παροδικό» στο σημείο που βρίσκεται τώρα.

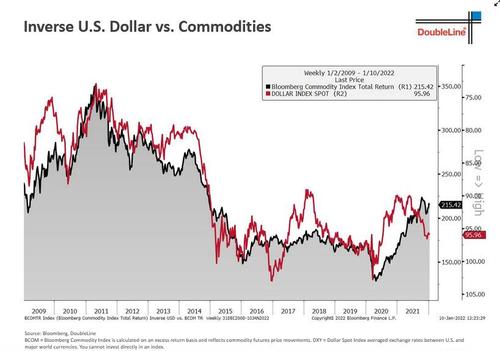

Παράλληλα, ο Gundlach άλλαξε και τη στάση του στο δολάριο, όπου παραμένει πτωτικός μακροπρόθεσμα και ουδέτερος επί του παρόντος.

Ισχυρίζεται ότι το δολάριο συσχετίζεται σε μεγάλο βαθμό με τα «δίδυμα ελλείμματα» - το τρεχουσών και του προϋπολογισμού.

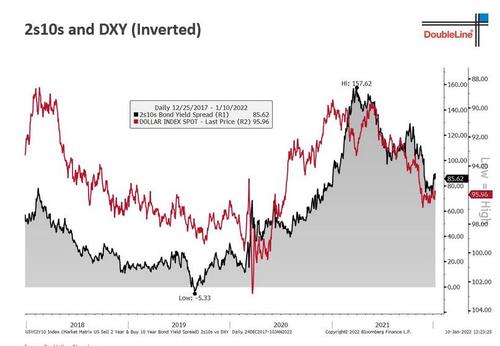

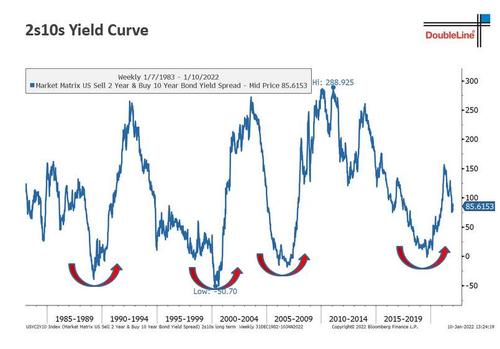

Δείχνει επίσης ένα γράφημα που συγκρίνει το (ανεστραμμένο) δολάριο με την καμπύλη απόδοσης (μέσω του 2s10), το οποίο λέει ότι υποδηλώνει ότι έρχεται περισσότερη αδυναμία στο δολάριο.

... και δείχνει επίσης την ιστορική συσχέτιση του δολαρίου έναντι των εμπορευμάτων.

Αναφορικά με το γράφημα της καμπύλης απόδοσης, ο Gundlach λέει ότι αρχίζει τώρα να δείχνει «ασθενέστερη οικονομία μπροστά», προσθέτοντας ότι όταν φτάσει στις 50 μονάδες βάσης, αυτό θα είναι ένα σήμα για παρακολούθηση.

Το spread 2/10 είναι επί του παρόντος 85 μονάδες βάσης, επομένως δεν απέχει πολύ από το όριο των 50.

Την ίδια ώρα, ο Gundlach λέει ότι είναι «αρκετά θετικός» για τον χρυσό μακροπρόθεσμα για τον ίδιο λόγο που είναι πτωτικός για το δολάριο.

Ωστόσο, αυτή τη στιγμή είναι ουδέτερος.

Ο Gundlach δείχνει στη συνέχεια ένα διάγραμμα του «σκιωδούς» στόχου της Fed για τα επιτόκια, ο οποίος είναι πολύ χαμηλότερος από ό,τι στην εποχή του Carter, στο -8,7% (χάρη στον εκτοξευόμενο πληθωρισμό).

Μάλιστα, λαμβάνει τον σχεδόν μηδενικό στόχο του ονομαστικού επιτοκίου ομοσπονδιακών κεφαλαίων και προσθέτει μια εκτίμηση του αντίκτυπου της ποσοτικής χαλάρωσης.

Όπως υπενθυμίζει ο ίδιος, η αγορά θα ακολουθήσει την απόδοση των 2ετών ομολόγων, οι οποίες τείνουν να αποκαλύπτουν τις κινήσεις σύσφιξης και χαλάρωσης από τη Fed.

Το συμπέρασμα

«Θα παρακολουθούμε την ύφεση περισσότερο από ό,τι παλαιότερα», γεγονός που οδηγεί κατευθείαν στην εκτίμηση ότι η Fed δεν θα μπορέσει ποτέ να κάνει 4 ή και 3 αυξήσεις επιτοκίων φέτος, καθώς η οικονομία θα συρρικνωθεί πολύ πριν από αυτές.

www.bankingnews.gr

Σχόλια αναγνωστών