Σχετικά Άρθρα

Dalio (Bridgewater): Έρχονται διορθώσεις ή πτωτικές κινήσεις - Ο πόνος θα είναι μεγάλος - Μειώσεις επιτοκίων από το 2024

Morgan Stanley: Οι αγορές πρέπει να προετοιμαστούν για μια κατάσταση «φωτιάς και πάγου»

Η παγκόσμια ρευστότητα εξαφανίζεται με τρομακτικά γρήγορο ρυθμό - Εγκλωβισμένοι επενδυτές και traders

Οι τιμές των μετοχών μπορεί να ανέβουν ξανά.

Αλλά οι επενδυτές θα πρέπει να είναι προσεκτικοί - τουλάχιστον αυτό υποδηλώνει η συμπεριφορά των hedge funds…

Επειδή τα μη ρυθμιζόμενα επενδυτικά κεφάλαια βασίζονται στην πτώση των τιμών των μεγάλων αμερικανικών αμοιβαίων κεφαλαίων που διαπραγματεύονται στο χρηματιστήριο (ETF).

Αυτό προκύπτει από δεδομένα από τον πάροχο οικονομικών δεδομένων S3 Partners.

Σύμφωνα με αυτόν, η αξία των ανοιχτών «short στοιχημάτων» στα περισσότερα από 3.000 ETF στις ΗΠΑ είναι περίπου 250 δισεκατομμύρια δολάρια.

Και η τάση είναι ανοδική, αν και οι αγορές έχουν πρόσφατα σταθεροποιηθεί: στις αρχές Μαΐου, η αξία ήταν ακόμα 243 δισεκατομμύρια δολάρια.

Ως εκ τούτου, τα αμοιβαία κεφάλαια αντιστάθμισης κινδύνου συνεχίζουν να προβλέπουν πτώση.

«Αυτό είναι ένα σήμα - προειδοποίηση», λέει ο Volker Brühl, Διευθύνων Σύμβουλος του Κέντρου Χρηματοοικονομικών Μελετών στη Φρανκφούρτη.

«Η συμπεριφορά των hedge funds είναι ένας πολύ ισχυρός δείκτης της αγοράς».

Το μεγαλύτερο hedge fund στον κόσμο, η Bridgewater, αναμένει ότι η οικονομία στις ΗΠΑ και την Ευρώπη θα ψυχρανθεί σημαντικά.

Οι αυξήσεις των επιτοκίων στις ΗΠΑ είναι πιθανό να προκαλέσουν προβλήματα σε πολλές μικρότερες εταιρείες: κατά συνέπεια, το fund στοιχηματίζει σε sell off εταιρικών ομολόγων.

Σύμφωνα με την Bridgewater, η πιο πρόσφατη αδυναμία στις χρηματοπιστωτικές αγορές δεν θα είναι η τελευταία φέτος.

«Βρισκόμαστε σε έναν ριζικά διαφορετικό κόσμο τώρα», δήλωσε στους Financial Times ο Greg Jensen, ένας από τους επικεφαλής επενδύσεων του fund.

Ειδικότερα, ο πληθωρισμός στις ΗΠΑ και την Ευρώπη είναι πιθανό να αποδειχθεί πολύ πιο επίμονος από ό,τι αναμενόταν.

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα αναγκαστεί να αυξήσει τα επιτόκια περισσότερο από ό,τι αναμενόταν, προκειμένου να τεθεί υπό έλεγχο ο πληθωρισμός.

Αυτό θα μπορούσε να ωθήσει την οικονομία σε ύφεση. Πολλές πιο αδύναμες αλλά υπερχρεωμένες εταιρείες είναι πιθανό να υποστούν ζημιά.

«Πλησιάζουμε σε σημαντική επιβράδυνση της οικονομίας», είπε ο Jensen.

Πολλές εταιρείες υψηλής αξίας, οι οποίες εξαρτώνται από ρευστότητα, είναι πιθανό να δεχθούν πιέσεις.

Ο Jensen εκτιμά ότι θα ανοίξει μια «τρύπα ρευστότητας».

«Σε ένα τέτοιο σενάριο, δεν πρέπει να επενδύεται σε περιουσιακά στοιχεία που στηρίζονται στη ρευστότητα».

Morgan Stanley, Goldman Sachs: Λαβωμένα τα hedge funds

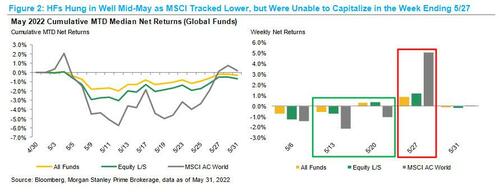

Ο Μάιος ήταν ένας ασταθής μήνας για τις αγορές μετοχών: ξεκίνησε άσχημα και «έκλεισε» δυνατά.

Παρότι όμως οι περισσότεροι μετοχικοί δείκτες «εισήλθαν» στον Ιούνιο ελαφρώς πράσινοι, δεν μπορούμε να πούμε το ίδιο για τα hedge funds.

Σύμφωνα με την πρόσφατη εβδομαδιαία έκθεση της Morgan Stanley Prime Brokerage, τα Hedge Funds πληγώθηκαν από την πτώση στην αγορά κατά το sell off του Μαΐου, αλλά παρέμειναν «μέσα».

Στη συνέχεια αγωνίστηκαν να αναπληρώσουν τις απώλειες, προλαβαίνοντας μόνο ένα μέρος του ράλι, με αποτέλεσμα, σε παγκόσμιο επίπεδο, να ζημιώνονται περίπου κατά 1% σε μηνιαία βάση.

Ψάχνοντας βαθύτερα, διαπιστώνουμε πως, παρότι η απόδοση στις αγορές μετοχών ήταν αρκετά ασταθής καθ' όλη τη διάρκεια του μήνα, τα επίπεδα μεταβλητότητας δεν ήταν ίδια σε ό,τι αφορά τις αποδόσεις των Hedge Funds, ίσως λόγω του ότι η καθαρή μόχλευση περιορίστηκε…

Σύμφωνα με τη Morgan Stanley, το μεγαλύτερο μέρος του «πόνου» έγινε αισθητό την εβδομάδα που έληξε στις 6 Μαΐου, με τα hedge funds να καταγράφουν απώλειες, όπως και ο MSCI – αυτό συνέπεσε επίσης με τα κεφάλαια L/S (long/short) που άρχισαν να μειώνονται.

Στη συνέχεια, απέδωσαν σύμφωνα με την αγορά για δύο εβδομάδες, καθώς οι ρευστοποιήσεις σταμάτησαν μετά τις 9 Μαΐου.

Ωστόσο, τα μέτρια επίπεδα καθαρής μόχλευσης ανάγκασαν τα funds να χάσουν μεγάλο μέρος του ράλι την εβδομάδα που έληξε στις 27 Μαΐου.

Η Goldman's καταλήγει σε παρόμοιο συμπέρασμα…

Μια άλλη αξιοσημείωτη παρατήρηση: Tα funds, ενώ «παρακολούθησαν» σχετικά καλά τους δείκτες, παρατηρείται μεγάλη διασπορά – η διαφορά απόδοσης μεταξύ του 90ού και του 10ου εκατοστημορίου είναι η δεύτερη μεγαλύτερη που έχει δει η Morgan Stanley Prime από το 2010.

Μεταξύ των κορυφαίων επιδόσεων φέτος με βάση τις επιστολές επενδυτών που ελήφθησαν έως τον Απρίλιο κατέγραψαν οι τομείς Systematic Macro (+14,3%), Disc. Macro (+8,3%) και η Ενέργεια (+4,2%).

Πιο αδύναμες επιδόσεις φέτος είχαν οι παραδοσιακές στρατηγικές L/S (-8,4% έως τον Μάιο, με βάση την προβλεπόμενη εκτίμηση), και ιδιαίτερα τα funds που επικεντρώθηκαν σε TMT (επικοινωνίες) και HC (υγεία) - και τα δύο κατέγραφαν μείωση κατά ~14% έως τον Απρίλιο.

Εξετάζοντας τις τοποθετήσεις και τη μόχλευση των Hedge Funds, το MS Prime προβαίνει σε δύο βασικές διαπιστώσεις:

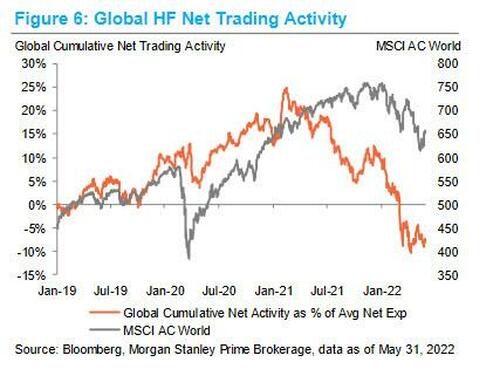

α) Τα hedge funds συνεχίζουν να πωλούν μετοχές, ιδιαίτερα σε Κίνα και ΗΠΑ.

Σημειώνεται πως πωλούν για 6ο συνεχόμενο μήνα, με το μέγεθος των πωλήσεων τον Μάιο να είναι μεγαλύτερο από αυτό που είδαμε τον Απρίλιο.

Οι πωλήσεις μπορεί να αποδοθουν σε Equity L/S (long selling) και Stat Arb/Quant funds (short adds).

Υπενθυμίζεται πως ο παγκόσμιος δείκτης L/S (π.χ. Quants) «έκλεισε» λίγο πάνω από το 2,0x στα τέλη Μαΐου, ακριβώς εκεί που «έκλεισε» τον Απρίλιο.

Η τελευταία φορά που το έκανε ήταν τον Απρίλιο του 2020.

β) O Μάιος κατέληξε να είναι ένας από τους σημαντικότερους μήνες όσον αφορά τις ενεργές ακαθάριστες μειώσεις.

Η Morgan Stanley Prime βλέπει να περιορίζεται η ακαθάριστη έκθεση σε τεράστιο βαθμό, σε ό,τι αφορά τα L/S funds, ειδικά στις ΗΠΑ και την Κίνα.

Αν και αυτός ο μήνας απείχε πολύ από τον πιο ακραίο που παρατηρήθηκε τα τελευταία χρόνια (ο Ιανουάριος του '21 ήταν ~ 4 φορές μεγαλύτερος), εξακολουθεί να εμφανίζει μια αξιοσημείωτη διαφορά στην τάση από τις ακαθάριστες προσθήκες που σημειώθηκαν τον Απρίλιο.

Η ακαθάριστη μόχλευση L/S των ΗΠΑ έφτασε σε χαμηλό ~2 ετών (~175% εντός μήνα, πριν ανακάμψει στο 182% στο τέλος του μήνα).

Το Goldman's Prime Desk κάνει μια άλλη ενδιαφέρουσα παρατήρηση.

Σύμφωνα με την GS, μετά από σχετικά κακά αποτελέσματα κερδών από διάφορες εταιρείες, η Consumer Staples είναι από τους κλάδους με τις περισσότερες καθαρές πωλήσεις στις ΗΠΑ, καθοδηγούμενος εξ ολοκλήρου από τις short πωλήσεις, που ξεπερνούν τις long κατά σχεδόν 500%.

Όλοι οι βιομηχανικοί όμιλοι πωλήθηκαν για την εβδομάδα, με εξαίρεση τη Food & Staples Retailing, η οποία αγοράστηκε οριακά.

Τα προϊόντα διατροφής και τα ποτά αντιπροσώπευαν μεγάλο μέρος της καθαρής ροής πωλήσεων για το σύνολο του κλάδου.

www.bankingnews.gr

Σχόλια αναγνωστών