"Κανείς δεν είχε καλές θέσεις για το ράλι της Wall Street και όλοι αναζητούσαν τη μεγάλη διόρθωση

Οι αγορές μετοχών φαίνεται να έχουν βοηθηθεί από μερικούς καταλύτες:

- Την αυξανόμενη πεποίθηση ότι ο πληθωρισμός έχει φτάσει στο αποκορύφωμά του

- Την ικανότητα της Fed να πετύχει μια ήπια προσγείωση της οικονομίας

- Την ανθεκτικότητα των καταναλωτών έναντι των υψηλότερων επιτοκίων και του υψηλότερου κόστους ζωής

- Το άνοιγμα της Κίνας

- Τους χαμηλότερους γεωπολιτικούς κινδύνους

- Τον ήπιο χειμώνα που αντισταθμίζει τα διαρθρωτικά προβλήματα έλλειψης φυσικού αερίου που αντιμετωπίζει η Ευρώπη.

Αυτοί είναι οι λόγοι της πολύ καλής πορείας των διεθνών αγορών από την αρχή του έτους, σύμφωνα με την Goldman Sachs.

Αλλά μέχρι τώρα, οι θέσεις των επενδυτών παρέμειναν γενικά πτωτικές κατά τη διάρκεια αυτού του ράλι.

Που οφείλεται η στάση των επενδυτών

Με το πλεονέκτημα της εκ των υστέρων γνώσης, η Goldman Sachs παραδέχεται ότι περιμέναμε πολλά άσχημα πράγματα στο 4ο τρίμηνο του 2022.

Ευρωπαϊκή κρίση ενέργειας, αύξηση της ανεργίας, επιβράδυνση του ΑΕΠ, κίνδυνος ύφεσης, μη επαναλειτουργία της Κίνας, πτώση του περιθωρίου κέρδους των εταιρειών, αύξηση των πιστωτικών αθετήσεων και των πτωχεύσεων, καθώς και συνεχιζόμενες γεωπολιτικές εντάσεις.

Κανένα από αυτά δεν υλοποιήθηκε και οι συναλλαγές carry trades απέδωσαν εξαιρετικά καλά τον Ιανουάριο, καθώς οι περισσότεροι συμμετέχοντες στην αγορά κάθονταν με σταυρωμένα τα χέρια.

Αλλά τώρα φαίνεται να υπάρχει μια αυξανόμενη ασυμμετρία σε σχέση με την επόμενη κίνηση από εδώ και πέρα, και φαίνεται να είναι πολύ πιο αρνητική σήμερα από ό,τι ήταν την 1η Ιανουαρίου.

Και αυτό φάνηκε στο χειρότερο sell off του 2023 που κατέγραψε η Wall Street στις 23 Φεβρουαρίου 2023.

Τι έχουμε δει μέχρι τώρα

Μια οδυνηρή συμπίεση σε όλες τις παγκόσμιες αγορές καθώς και μια αξιοσημείωτη αλλαγή στην ηγεσία των τίτλων.

Από τη μία πλευρά οι "στρατηγοί" έχουν πέσει σε δυσμένεια (FAANG) και από την άλλη η εκδίκηση της παλιάς οικονομίας έχει επικρατήσει (απόλυτη και σχετική αύξηση της κεφαλαιοποίησης της αγοράς σε Τράπεζες/Βιομηχανίες/Ορυχεία).

Στο τέλος της ημέρας, είτε καθοδηγούμενοι από shorts είτε από under positioning, έχουμε δει αυτή τη δυναμική "συμπίεσης" παντού.

Η GS Prime Brokerage ανέφερε τη μεγαλύτερη κάλυψη ανοικτών θέσεων των τελευταίων οκτώ ετών, ενώ ταυτόχρονα είδαμε υπεραπόδοση και σχεδόν ρεκόρ ράλι στην αρχή του έτους στην Ευρώπη και την Κίνα.

Αλλά μέχρι το τέλος της περασμένης εβδομάδας, τα πράγματα έδειξαν κάποια σημάδια στασιμότητας.

Ο τόνος της αγοράς στράφηκε σε νέες ανησυχίες γύρω από τα επιτόκια, την ανάπτυξη και την ύφεση.

Την περασμένη εβδομάδα σημειώθηκαν οι μεγαλύτερες πωλήσεις από τα hedge funds εδώ και επτά εβδομάδες, αρχίσαμε να βλέπουμε να επανακαθορίζονται οι τακτικές βραχυπρόθεσμες τοποθετήσεις καθώς και μεγαλύτερες αντισταθμίσεις δείκτη και είδαμε μια αξιοσημείωτη και σημαντική στροφή σε σχέση με τα μη κερδοφόρα τεχνολογικά, τα αγαπημένα προϊόντα λιανικής και τα τμήματα της αγοράς με υψηλότερο beta.

Που οφείλεται η ανησυχία

Το ράλι στις αρχές του έτους προκάλεσε ανησυχία για πολλούς λόγους:

πρώτον, κανείς δεν ήταν τοποθετημένος για αυτό,

δεύτερον, κανείς δεν πιστεύει σε αυτό και τώρα όλοι θέλουν να ανατραπεί παρά να αναγκαστούν να το κυνηγήσουν.

Για την Goldman Sachs "τα μάτια πρέπει να παραμείνουν στραμμένα στην Κίνα".

Ενώ η BOC συνεχίζει να τονώνει και η αγορά, υπάρχει αρκετή επιφυλακτικότητα σε όλη την Ευρώπη.

Λιγότερο για τις ΗΠΑ, οι οποίες διαπραγματεύονται τώρα με 18,5x, αλλά για τις "φθηνότερες" περιοχές όπως η Ευρώπη, όπου η έκθεση στην Κίνα έχει φτάσει σε υψηλά 20 ετών και η τοποθέτηση παραμένει σχετικά χαμηλή.

Προς το παρόν, η ευρύτερη αγορά φαίνεται αποφασισμένη να προσκολληθεί σε ένα πιο ήπιο αφήγημα "goldilocks", δηλαδή ηπιότερης προσγείωσης, ανεξάρτητα από τη συμπεριφορά των αποδόσεων ή τα σχόλια της Fed.

Το εύρος των αποτελεσμάτων

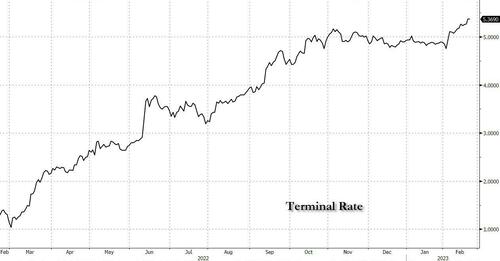

Το μεγαλύτερο μέρος του περασμένου έτους οι αγορές συζητούσαν για τον πληθωρισμό και τα επιτόκια και για το ποιο θα είναι το νέο φυσιολογικό για τις αποδόσεις.

Φαίνεται ότι αυτός ο διάδρομος έχει στενέψει με μεγαλύτερη βεβαιότητα, καθώς ο πληθωρισμός δείχνει όλο και περισσότερα σημάδια ότι έχει κάπως ξεπεράσει το όριο.

Αυτό αντιστοιχούσε με έναν πολύ ήπιο τόνο για το 2023 μέχρι στιγμής και μια ουσιαστική άνοδο της αισιοδοξίας και των ελπίδων για ήπια προσγείωση σε όλες τις αγορές.

Τώρα η συζήτηση έχει μετακινηθεί στο πόσο ψηλά θα φτάσουν τα επιτόκια.

Αγνοημένοι κίνδυνοι

Αυτό είναι ένα πραγματικό πρόβλημα για την Goldman Sachs.

Κατά τη διάρκεια του Covid, της ανάκαμψης από το Covid και μέχρι το 2022 και της κρίσης Ρωσίας/Ουκρανίας και των ανησυχιών Κίνας/ΗΠΑ οι αγορές ήταν εξαιρετικά αντανακλαστικές σε κάθε τίτλο που υποδήλωνε κάποιον κίνδυνο.

Η δυναμική του 2023 είναι αξιοσημείωτα διαφορετική.

Επιθετικό σχόλιο του Putin;

Η αγορά ανασηκώνει τους ώμους της.

Ανώτατο όριο χρέους των ΗΠΑ και κίνδυνοι επανάληψης του 2011;

Η αγορά αναδιπλώνεται.

Κινέζικα μπαλόνια σε όλους τους αμερικανικούς και καναδικούς ουρανούς;

Market shrugs.

Κίνδυνοι γύρω από την ευρωπαϊκή ενεργειακή ανεπάρκεια αργότερα μέσα στο έτος;

Αυτό είναι το πρόβλημα του 4ου τριμήνου.

Το μακρύ και σύντομο του θέματος είναι ότι οι αγορές δείχνουν να είναι σε ένα πολύ εφησυχασμένο μέρος, όπως αποδεικνύεται από τη δραματική επαναφορά του όγκου χαμηλότερα στο 1ο τρίμηνο μέχρι στιγμής.

Τα πράγματα είναι συνήθως καλά μέχρι να μην είναι...

Μη θεμελιώδεις ροές

Τα πρώτα σημάδια του 2023 δείχνουν αδιέξοδο.

Οι ταύροι δεν είχαν την ευκαιρία να αγοράσουν στην αγορά και οι αρκούδες περιμένουν να διορθώσει η αγορά.

Μόνο η κοινότητα των hedge funds και η κοινότητα λιανικής ήταν ενεργές σε σχέση με τα ιστορικά επίπεδα.

Ένας συμμετέχων που δεν έμεινε στάσιμος ήταν η "μη θεμελιώδης" κοινότητα.

Ειδικότερα, η συνιστώσα των επαναγορών αποτελεί ένα αυξανόμενο στήριγμα για τις αγορές μετοχών τον τελευταίο καιρό.

Οι εγκρίσεις αυξήθηκαν σημαντικά και εξαπλώθηκαν ακόμη και στην Ευρώπη (~2% απόσυρση μετοχών ετησίως) λόγω της δημιουργίας πλεονάζοντος ρευστού και της εστίασης στο TSR έναντι της ανάπτυξης και των συγχωνεύσεων και εξαγορών.

Αλλά πρέπει να αναρωτηθείτε με ένα ποσοστό 5% χωρίς κίνδυνο για τη διακράτηση T-bills... πότε οι εταιρείες θα αρχίσουν να σκέφτονται ότι οι αγορές χρήματος προσφέρουν μεγαλύτερη αξία από την επαναγορά των δικών τους μετοχών;

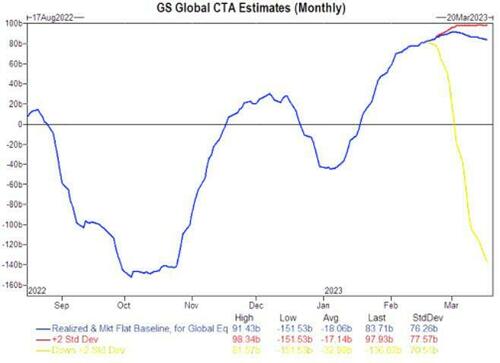

Η κοινότητα των CTA ήταν αναμφισβήτητα ο μεγαλύτερος αγοραστής των αγορών τον Ιανουάριο του 2023... καθώς ο όγκος επανήλθε χαμηλότερα σε όλες τις κατηγορίες περιουσιακών στοιχείων και τα στοιχεία ήταν καλύτερα από τα αναμενόμενα, η ανάγκη να διαλυθούν τα shorts προκάλεσε μια ουσιαστική επαναφορά του κινδύνου.

Αυτή η ώθηση επιβραδύνεται και, στην πραγματικότητα, είναι τώρα, ένας αντίθετος άνεμος ή μια πιθανή πηγή προσφοράς, όποια και αν είναι η κατεύθυνση από εδώ και πέρα.

Ανησυχητικά σε μια πτωτική πορεία, μπορούμε να δούμε πάνω από 217 δισ. δολάρια προσφοράς να έρχονται κατά τη διάρκεια του μήνα σε ορισμένα σενάρια...

Επιχειρηματικά αποτελέσματα

Έχουμε ξεπεράσει το σημείο όπου οι εταιρείες μπορούν να μετακυλήσουν το αυξανόμενο κόστος στους καταναλωτές;

Με αφορμή τον ΔΤΚ δόθηκε εκ νέου έμφαση στα μελλοντικά κέρδη και τα περιθώρια κέρδους των επιχειρήσεων υπό το πρίσμα του επίμονα υψηλότερου (και σε ορισμένες περιπτώσεις αυξανόμενου) κόστους.

Ποιος μπορεί να απορροφήσει αυτά τα επώδυνα κόστη και ποιος πρόκειται τώρα να υποφέρει σε όρους όγκου, ανάπτυξης ή περιθωρίων καθώς ο τελικός καταναλωτής αρχίζει να αντιδρά;

www.bankingnews.gr

- Την αυξανόμενη πεποίθηση ότι ο πληθωρισμός έχει φτάσει στο αποκορύφωμά του

- Την ικανότητα της Fed να πετύχει μια ήπια προσγείωση της οικονομίας

- Την ανθεκτικότητα των καταναλωτών έναντι των υψηλότερων επιτοκίων και του υψηλότερου κόστους ζωής

- Το άνοιγμα της Κίνας

- Τους χαμηλότερους γεωπολιτικούς κινδύνους

- Τον ήπιο χειμώνα που αντισταθμίζει τα διαρθρωτικά προβλήματα έλλειψης φυσικού αερίου που αντιμετωπίζει η Ευρώπη.

Αυτοί είναι οι λόγοι της πολύ καλής πορείας των διεθνών αγορών από την αρχή του έτους, σύμφωνα με την Goldman Sachs.

Αλλά μέχρι τώρα, οι θέσεις των επενδυτών παρέμειναν γενικά πτωτικές κατά τη διάρκεια αυτού του ράλι.

Που οφείλεται η στάση των επενδυτών

Με το πλεονέκτημα της εκ των υστέρων γνώσης, η Goldman Sachs παραδέχεται ότι περιμέναμε πολλά άσχημα πράγματα στο 4ο τρίμηνο του 2022.

Ευρωπαϊκή κρίση ενέργειας, αύξηση της ανεργίας, επιβράδυνση του ΑΕΠ, κίνδυνος ύφεσης, μη επαναλειτουργία της Κίνας, πτώση του περιθωρίου κέρδους των εταιρειών, αύξηση των πιστωτικών αθετήσεων και των πτωχεύσεων, καθώς και συνεχιζόμενες γεωπολιτικές εντάσεις.

Κανένα από αυτά δεν υλοποιήθηκε και οι συναλλαγές carry trades απέδωσαν εξαιρετικά καλά τον Ιανουάριο, καθώς οι περισσότεροι συμμετέχοντες στην αγορά κάθονταν με σταυρωμένα τα χέρια.

Αλλά τώρα φαίνεται να υπάρχει μια αυξανόμενη ασυμμετρία σε σχέση με την επόμενη κίνηση από εδώ και πέρα, και φαίνεται να είναι πολύ πιο αρνητική σήμερα από ό,τι ήταν την 1η Ιανουαρίου.

Και αυτό φάνηκε στο χειρότερο sell off του 2023 που κατέγραψε η Wall Street στις 23 Φεβρουαρίου 2023.

Τι έχουμε δει μέχρι τώρα

Μια οδυνηρή συμπίεση σε όλες τις παγκόσμιες αγορές καθώς και μια αξιοσημείωτη αλλαγή στην ηγεσία των τίτλων.

Από τη μία πλευρά οι "στρατηγοί" έχουν πέσει σε δυσμένεια (FAANG) και από την άλλη η εκδίκηση της παλιάς οικονομίας έχει επικρατήσει (απόλυτη και σχετική αύξηση της κεφαλαιοποίησης της αγοράς σε Τράπεζες/Βιομηχανίες/Ορυχεία).

Στο τέλος της ημέρας, είτε καθοδηγούμενοι από shorts είτε από under positioning, έχουμε δει αυτή τη δυναμική "συμπίεσης" παντού.

Η GS Prime Brokerage ανέφερε τη μεγαλύτερη κάλυψη ανοικτών θέσεων των τελευταίων οκτώ ετών, ενώ ταυτόχρονα είδαμε υπεραπόδοση και σχεδόν ρεκόρ ράλι στην αρχή του έτους στην Ευρώπη και την Κίνα.

Αλλά μέχρι το τέλος της περασμένης εβδομάδας, τα πράγματα έδειξαν κάποια σημάδια στασιμότητας.

Ο τόνος της αγοράς στράφηκε σε νέες ανησυχίες γύρω από τα επιτόκια, την ανάπτυξη και την ύφεση.

Την περασμένη εβδομάδα σημειώθηκαν οι μεγαλύτερες πωλήσεις από τα hedge funds εδώ και επτά εβδομάδες, αρχίσαμε να βλέπουμε να επανακαθορίζονται οι τακτικές βραχυπρόθεσμες τοποθετήσεις καθώς και μεγαλύτερες αντισταθμίσεις δείκτη και είδαμε μια αξιοσημείωτη και σημαντική στροφή σε σχέση με τα μη κερδοφόρα τεχνολογικά, τα αγαπημένα προϊόντα λιανικής και τα τμήματα της αγοράς με υψηλότερο beta.

Που οφείλεται η ανησυχία

Το ράλι στις αρχές του έτους προκάλεσε ανησυχία για πολλούς λόγους:

πρώτον, κανείς δεν ήταν τοποθετημένος για αυτό,

δεύτερον, κανείς δεν πιστεύει σε αυτό και τώρα όλοι θέλουν να ανατραπεί παρά να αναγκαστούν να το κυνηγήσουν.

Για την Goldman Sachs "τα μάτια πρέπει να παραμείνουν στραμμένα στην Κίνα".

Ενώ η BOC συνεχίζει να τονώνει και η αγορά, υπάρχει αρκετή επιφυλακτικότητα σε όλη την Ευρώπη.

Λιγότερο για τις ΗΠΑ, οι οποίες διαπραγματεύονται τώρα με 18,5x, αλλά για τις "φθηνότερες" περιοχές όπως η Ευρώπη, όπου η έκθεση στην Κίνα έχει φτάσει σε υψηλά 20 ετών και η τοποθέτηση παραμένει σχετικά χαμηλή.

Προς το παρόν, η ευρύτερη αγορά φαίνεται αποφασισμένη να προσκολληθεί σε ένα πιο ήπιο αφήγημα "goldilocks", δηλαδή ηπιότερης προσγείωσης, ανεξάρτητα από τη συμπεριφορά των αποδόσεων ή τα σχόλια της Fed.

Το εύρος των αποτελεσμάτων

Το μεγαλύτερο μέρος του περασμένου έτους οι αγορές συζητούσαν για τον πληθωρισμό και τα επιτόκια και για το ποιο θα είναι το νέο φυσιολογικό για τις αποδόσεις.

Φαίνεται ότι αυτός ο διάδρομος έχει στενέψει με μεγαλύτερη βεβαιότητα, καθώς ο πληθωρισμός δείχνει όλο και περισσότερα σημάδια ότι έχει κάπως ξεπεράσει το όριο.

Αυτό αντιστοιχούσε με έναν πολύ ήπιο τόνο για το 2023 μέχρι στιγμής και μια ουσιαστική άνοδο της αισιοδοξίας και των ελπίδων για ήπια προσγείωση σε όλες τις αγορές.

Τώρα η συζήτηση έχει μετακινηθεί στο πόσο ψηλά θα φτάσουν τα επιτόκια.

Αγνοημένοι κίνδυνοι

Αυτό είναι ένα πραγματικό πρόβλημα για την Goldman Sachs.

Κατά τη διάρκεια του Covid, της ανάκαμψης από το Covid και μέχρι το 2022 και της κρίσης Ρωσίας/Ουκρανίας και των ανησυχιών Κίνας/ΗΠΑ οι αγορές ήταν εξαιρετικά αντανακλαστικές σε κάθε τίτλο που υποδήλωνε κάποιον κίνδυνο.

Η δυναμική του 2023 είναι αξιοσημείωτα διαφορετική.

Επιθετικό σχόλιο του Putin;

Η αγορά ανασηκώνει τους ώμους της.

Ανώτατο όριο χρέους των ΗΠΑ και κίνδυνοι επανάληψης του 2011;

Η αγορά αναδιπλώνεται.

Κινέζικα μπαλόνια σε όλους τους αμερικανικούς και καναδικούς ουρανούς;

Market shrugs.

Κίνδυνοι γύρω από την ευρωπαϊκή ενεργειακή ανεπάρκεια αργότερα μέσα στο έτος;

Αυτό είναι το πρόβλημα του 4ου τριμήνου.

Το μακρύ και σύντομο του θέματος είναι ότι οι αγορές δείχνουν να είναι σε ένα πολύ εφησυχασμένο μέρος, όπως αποδεικνύεται από τη δραματική επαναφορά του όγκου χαμηλότερα στο 1ο τρίμηνο μέχρι στιγμής.

Τα πράγματα είναι συνήθως καλά μέχρι να μην είναι...

Μη θεμελιώδεις ροές

Τα πρώτα σημάδια του 2023 δείχνουν αδιέξοδο.

Οι ταύροι δεν είχαν την ευκαιρία να αγοράσουν στην αγορά και οι αρκούδες περιμένουν να διορθώσει η αγορά.

Μόνο η κοινότητα των hedge funds και η κοινότητα λιανικής ήταν ενεργές σε σχέση με τα ιστορικά επίπεδα.

Ένας συμμετέχων που δεν έμεινε στάσιμος ήταν η "μη θεμελιώδης" κοινότητα.

Ειδικότερα, η συνιστώσα των επαναγορών αποτελεί ένα αυξανόμενο στήριγμα για τις αγορές μετοχών τον τελευταίο καιρό.

Οι εγκρίσεις αυξήθηκαν σημαντικά και εξαπλώθηκαν ακόμη και στην Ευρώπη (~2% απόσυρση μετοχών ετησίως) λόγω της δημιουργίας πλεονάζοντος ρευστού και της εστίασης στο TSR έναντι της ανάπτυξης και των συγχωνεύσεων και εξαγορών.

Αλλά πρέπει να αναρωτηθείτε με ένα ποσοστό 5% χωρίς κίνδυνο για τη διακράτηση T-bills... πότε οι εταιρείες θα αρχίσουν να σκέφτονται ότι οι αγορές χρήματος προσφέρουν μεγαλύτερη αξία από την επαναγορά των δικών τους μετοχών;

Η κοινότητα των CTA ήταν αναμφισβήτητα ο μεγαλύτερος αγοραστής των αγορών τον Ιανουάριο του 2023... καθώς ο όγκος επανήλθε χαμηλότερα σε όλες τις κατηγορίες περιουσιακών στοιχείων και τα στοιχεία ήταν καλύτερα από τα αναμενόμενα, η ανάγκη να διαλυθούν τα shorts προκάλεσε μια ουσιαστική επαναφορά του κινδύνου.

Αυτή η ώθηση επιβραδύνεται και, στην πραγματικότητα, είναι τώρα, ένας αντίθετος άνεμος ή μια πιθανή πηγή προσφοράς, όποια και αν είναι η κατεύθυνση από εδώ και πέρα.

Ανησυχητικά σε μια πτωτική πορεία, μπορούμε να δούμε πάνω από 217 δισ. δολάρια προσφοράς να έρχονται κατά τη διάρκεια του μήνα σε ορισμένα σενάρια...

Επιχειρηματικά αποτελέσματα

Έχουμε ξεπεράσει το σημείο όπου οι εταιρείες μπορούν να μετακυλήσουν το αυξανόμενο κόστος στους καταναλωτές;

Με αφορμή τον ΔΤΚ δόθηκε εκ νέου έμφαση στα μελλοντικά κέρδη και τα περιθώρια κέρδους των επιχειρήσεων υπό το πρίσμα του επίμονα υψηλότερου (και σε ορισμένες περιπτώσεις αυξανόμενου) κόστους.

Ποιος μπορεί να απορροφήσει αυτά τα επώδυνα κόστη και ποιος πρόκειται τώρα να υποφέρει σε όρους όγκου, ανάπτυξης ή περιθωρίων καθώς ο τελικός καταναλωτής αρχίζει να αντιδρά;

www.bankingnews.gr

Σχόλια αναγνωστών