Σχετικά Άρθρα

Τα συμπεράσματα για Πειραιώς, μάχη κεφαλαιοποιήσεων στις τράπεζες και ΓΕΚ με Μυτιληναίο… ο FTSE Russell και ο MSCI

Η Attica Bank έφτασε στην Ολλανδία – Τι θα εισηγηθεί 10/5 η KPMG για χρήσεις 2019-2020 – Επίκειται παρέμβαση εισαγγελέα

Economist: Συγκεκριμένοι στρατηγικοί επενδυτές της Τράπεζας Πειραιώς ευνοήθηκαν μέσω της ΑΜΚ

«Know Your Customer»: Όχι πια γραφειοκρατία σε τράπεζες - Μητσοτάκης: Η τεχνολογία σύμμαχος του πολίτη

Έπειτα από χρόνια αβεβαιότητας, ισχυρής μεταβλητότητας και διαχειριστικών προκλήσεων που αφορούσαν κυρίως τον μεγάλο όγκο των μη εξυπηρετούμενων ανοιγμάτων, κληρονομιά της κρίσης χρέους που ταλάνισε επί πολλά έτη την ελληνική οικονομία, οι τέσσερις συστημικές τράπεζες Alpha Bank, Τράπεζα Πειραιώς, Εθνική Τράπεζα και Eurobank κατόρθωσαν να παρουσιάσουν ουσιαστική πρόοδο σε ό,τι αφορά την εξυγίανση των ισολογισμών τους και τη βελτίωση των περιουσιακών στοιχείων που έχουν εγγράψει στο ενεργητικό τους.

Αυτή η βελτίωση αποτυπώνεται στις αντίστοιχες αξιολογήσεις της Fitch Ratings, που δίνει ιδιαίτερη έμφαση στη βοήθεια που παρείχε στον ελληνικό τραπεζικό τομέα το πρόγραμμα «Ηρακλής».

Ειδικότερα, ο αμερικανικός οίκος αναβάθμισε την αξιολόγηση της Τράπεζας Πειραιώς σε CCC+ από CCC, καθώς και την Εθνική Τράπεζα σε B- απο CCC+, με σταθερές προοπτικές.

Την ίδια στιγμή, αναβάθμισε τις προοπτικές για τη Eurobank σε θετικές από αρνητικές, επιβεβαιώνοντας την αξιολόγηση για την τράπεζα σε B-, ενώ επιβεβαίωσε και την αξιολόγησή της για την Alpha Bank σε CCC+, με θετικές προοπτικές.

Σε ό,τι αφορά την Τράπεζα Πειραιώς ιδιαίτερη μνεία γίνεται στην πρόσφατη πετυχημένη αύξηση μετοχικού κεφαλαίου ύψους 1,4 δισεκ. ευρώ, ενώ η Alpha Bank θα πρέπει να επιταχύνει τη μείωση του δείκτη των μη εξυπηρετούμενων ανοιγμάτων της.

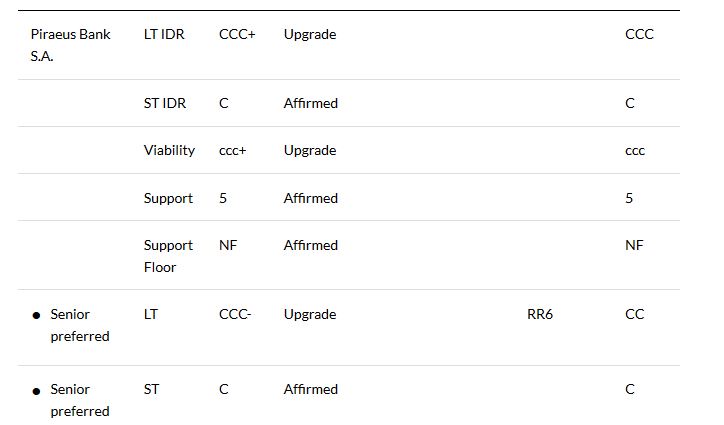

Αναβάθμιση Πειραιώς σε «CCC+» - Μείωση του ρίσκου λόγω της ΑΜΚ

Ο αμερικανικός οίκος αξιολόγησης Fitch προχώρησε σήμερα 7 Μαΐου στην αναβάθμιση της αξιολόγησης της Τράπεζας Πειραιώς σε «CCC+».

Οι αξιολογήσεις της τράπεζας αντικατοπτρίζουν, σε μεγάλο βαθμό, την αδύναμη, αν και βελτιωμένη, ποιότητα των περιουσιακών στοιχείων της, καθώς και την πολύ υψηλή κεφαλαιακή επιβάρυνση.

Η εκτίμησή της Fitch για την ποιότητα του ενεργητικού και την κεφαλαιοποίηση της Πειραιώς λαμβάνει υπόψη δύο τις μεγάλες τιτλοποιήσεις δανείων NPEs (Phoenix και Vega), οι οποίες γίνονται στο πλαίσιο του προγράμματος «Ηρακλής» (περίπου 6,7 δισεκατομμύρια ευρώ NPEs).

Ο δείκτης NPEs της Πειραιώς ήταν 45,3% στα τέλη του 2020 - ο υψηλότερος μεταξύ των μεγάλων ελληνικών τραπεζών.

Ο λόγος αυτός θα μπορούσε να πέσει κάτω από το 35% μετά τις συναλλαγές Phoenix και Vega, οι οποίες αναμένεται να ολοκληρωθούν στο β’ τρίμηνο του 2021.

Ο παρονομαστής του δείκτη περιλαμβάνει senior bonds 2,4 δισεκατομμύρια ευρώ, τα οποία θα διατηρηθούν από την τράπεζα και θα ληφθούν υπόψη ως δάνεια.

Η κάλυψη των ζημιών από δάνεια θα παραμείνει χαμηλή (44%) μετά τις συναλλαγές.

Η τράπεζα σχεδιάζει να επιταχύνει σημαντικά τη μείωση των NPEs της, με τον δείκτη να υποχωρεί κάτω από 10% τους επόμενους 12 μήνες, ολοκληρώνοντας δύο επιπλέον μεγάλες τιτλοποιήσεις ύψους 11 δισεκατομμυρίων ευρώ απομειωμένων δανείων (Sunrise).

Η Πειραιώς είχε χορηγήσει μορατόριουμ σε δάνεια ύψους 5,9 δισεκατομμύρια ευρώ στο τέλος του 2020 (12% των ακαθάριστων δανείων), τα περισσότερα από τα οποία έχουν ήδη λήξει.

Επίσης, ενισχύει τα κεφάλαια της για να απορροφήσει τον αρνητικό αντίκτυπο του de-risking (6,6pp, εκ των οποίων 2,5% προέρχεται από τις τιτλοποιήσεις Phoenix και Vega).

Η τράπεζα έχει ήδη συγκεντρώσει 1,3 δισεκατομμύρια ευρώ από την ΑΜΚ και εφαρμόζει περαιτέρω μέτρα για την ενίσχυση της κεφαλαιακής της βάσης. Τέτοιες δράσεις περιλαμβάνουν συνθετικές τιτλοποιήσεις δανείων που εκτελούν, πώληση του τομέα καρτών της τράπεζας και την προγραμματισμένη έκδοση περίπου 0,6 δισεκατομμυρίων ευρώ επιπλέον τραπεζογραμματίων της κατηγορίας 1.

Ο δείκτης κοινών ιδίων κεφαλαίων της Piraeus Tier 1 (CET1) ήταν 13,8% (11,3% σε πλήρως βάση) στα τέλη του 2020 και αναμένουμε από την τράπεζα να διατηρήσει παρόμοιους δείκτες κεφαλαίου εάν εκτελέσει επιτυχώς τα σχέδια ποιότητας και κεφαλαιοποίησης των περιουσιακών στοιχείων της το 2021.

Υπολογίζουμε ότι ο όμιλος είχε μη δεσμευμένα απομειωμένα δάνεια στο 150% περίπου του CET1 στα τέλη του 2020, συμπεριλαμβανομένων των συναλλαγών Phoenix και Vega και αύξηση κεφαλαίου.

Η λειτουργική κερδοφορία της Πειραιώς είναι δομικά ασθενής λόγω του μεγάλου αποθέματος NPEs και του υψηλού κόστους αναδιάρθρωσης.

Ωστόσο, αναμένουμε ότι η ανάκαμψη της ελληνικής οικονομίας, η πρόοδος στον περιορισμό του κινδύνου και η βελτίωση της αποδοτικότητας του κόστους θα υποστηρίξουν μεσοπρόθεσμα την ικανότητα δημιουργίας κερδών της τράπεζας.

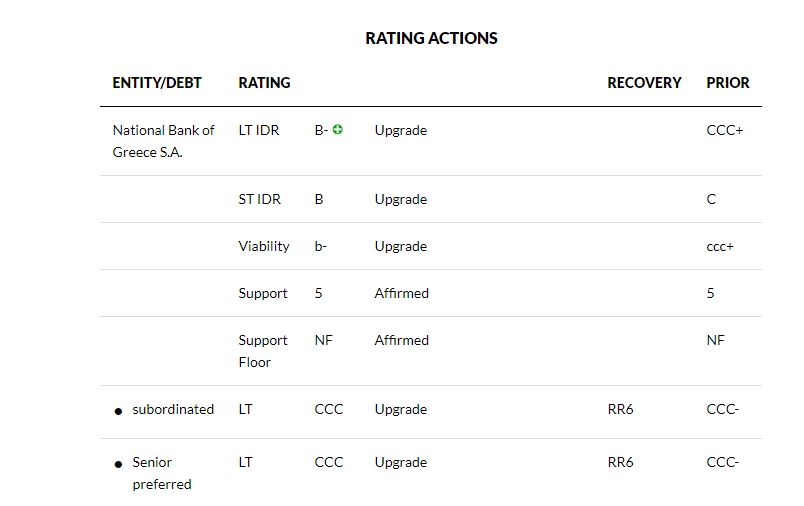

Αναβάθμιση Εθνικής Τράπεζας σε «Β-», με θετικό το outlook

Ο αμερικανικός οίκος αξιολόγησης Fitch προχώρησε σήμερα 7/5 στην αναβάθμιση της αξιολόγησης της Εθνικής Τράπεζας σε «Β-», με θετικό το outlook.

Η αξιολόγηση αντικατοπτρίζει τη βελτιωμένη ποιότητα των περιουσιακών στοιχείων που είναι εγγεγραμμένα στο ενεργητικό της τράπεζας, αλλά και την κεφαλαιακή επιβάρυνση την οποία συνιστά ο αυξημένος όγκος των μη εξυπηρετούμενων δανείων.

Ωστόσο, η τράπεζα, όπως αναφέρει η Fitch, συνεχίζει τις προσπάθειες για την εκφόρτωση των κόκκινων δανείων, στο πλαίσιο του προγράμματος «Ηρακλής II».

Η θετική προοπτική αντικατοπτρίζει τις προσδοκίες της Fitch για πρόσθετες βελτιώσεις στο πιστωτικό προφίλ της Εθνικής λόγω της επιτάχυνσης της εξυγίανσης του ισολογισμού της.

Ειδικότερα, η τιτλοποίηση Frontier θα επιτρέψει στην τράπεζα να απαλλαγεί από απομειωμένα δάνεια 6,1 δισεκ. ευρώ, κάτι που αναμένεται να περιστείλει σημαντικά τον δείκτη μη εξυπηρετούμενων δανείων του ομίλου στο 13,3% από 29,4%, στα τέλη του 2020.

Το επίπεδο κάλυψης των επισφαλών δανείων θα παραμείνει σε μέτρια επίπεδα (62%) – αν και είναι καλύτερο από αυτό των ανταγωνιστριών της.

Ο δείκτης Tier 1 (CET1) ήταν στο 15,7% στα τέλη του 2020, ενώ η τράπεζα αναμένει ότι η πώληση της Εθνικής Ασφαλιστικής και η απελευθέρωση των σταθμισμένων περιουσιακών στοιχείων από την τιτλοποίηση Frontier θα της προσφέρει πρόσθετο κεφάλαιο 1,7%.

Η Fitch εκτιμά ότι τα μη δεσμευμένα κόκκινα δάνεια του ομίλου αντιπροσώπευαν το 29% του κεφαλαιακού δείκτη CET1 στα τέλη του 2020, συμπεριλαμβανομένης της θετικής επίδρασης από την τιτλοποίηση Frontier.

Η τράπεζα σκοπεύει να μειώσει περαιτέρω τον δείκτη μη εξυπηρετούμενων δανείων σε περίπου 6% έως τα τέλη του 2022.

Όπως αναφέρει ο αμερικανικός οίκος πιστοληπτικής αξιολόγησης, οι κίνδυνοι εξυγίανσης της ποιότητας των περιουσιακών στοιχείων παραμένουν υψηλοί, λαμβάνοντας υπόψη τους φιλόδοξους στόχους που έχουν τεθεί.

Θετικοί παράγοντες είναι τόσο η χρονική επέκταση του προγράμματος «Ηρακλής» όσο και η προηγούμενη εμπειρία της τράπεζας.

Η λειτουργική κερδοφορία της τράπεζας αντιπροσώπευε το 1,2% των σταθμισμένων περιουσιακών στοιχείων το 2020, καθώς τα μεγάλα κέρδη από συναλλαγές αντιστάθμισαν τις απώλειες από τα κόκκινα δάνεια, που αυξήθηκαν στο 3,2% επί των ακαθάριστων δανείων.

Σύμφωνα με τον αμερικανικό οίκο, τα κέρδη της Εθνικής Τράπεζας θα είναι μεσοπρόθεσμα πάνω από τον μέσο όρο του κλάδου.

Οι καταθέσεις πελατών αυξήθηκαν απότομα το 2020, ενώ η τράπεζα διατήρησε το ποσοστό κάλυψης ρευστότητας.

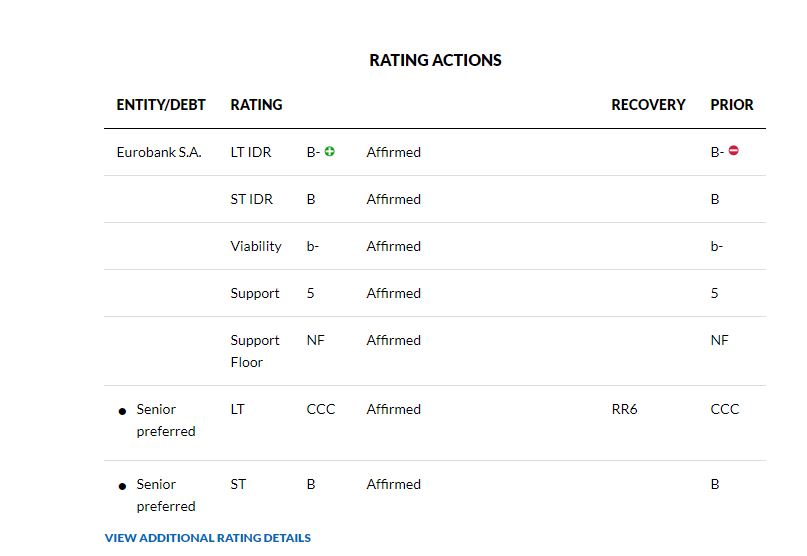

Στην αναβάθμιση του outlook της Eurobank από αρνητικό σε θετικό προχώρησε σήμερα 7 Μαΐου η Fitch Ratings, επιβεβαιώνοντας παράλληλα την αξιολόγηση Β-.

Ειδικότερα, σύμφωνα με τον αμερικανικό οίκο πιστοληπτικής αξιολόγησης, τα περιουσιακά στοιχεία που είναι εγγεγραμμένα στον ισολογισμό της τράπεζας είναι «αδύναμα», ενώ τα «κόκκινα» δάνεια δεσμεύουν υψηλά κεφάλαια, παρότι το χρηματοπιστωτικό ίδρυμα έχει εξυγιανθεί σε σημαντικό βαθμό μετά την πώληση της τιτλοποίησης Cairo.

Ο δείκτης απομειωμένων δανείων μειώθηκε στο 14% (συμπεριλαμβανομένων τιτλοποιήσεων ύψους 3,5 δισεκατομμυρίων ευρώ) στα τέλη του 2020, από 29% στα τέλη του 2019, καθώς η τράπεζα ολοκλήρωσε την πώληση τιτλοποίηση Cairo (7,5 δισεκατομμύρια ευρώ απομειωμένων δανείων) στο β’ εξάμηνο του 2020, επωφελούμενη από το Ελληνικό Σύστημα Προστασίας Περιουσιακών Στοιχείων (Ηρακλής).

Το απόθεμα των «κόκκινων δανείων» αφορά κυρίως την Ελλάδα.

Αντίθετα, οι διεθνείς δραστηριότητες της Eurobank είναι πιο υγιείς (τα μη εξυπηρετούμενα δάνεια ανέρχονταν στο 6,7% στο τέλος του 2020).

Η τράπεζα σκοπεύει να μειώσει περαιτέρω τον δείκτη των μη εξυπηρετούμενων δανείων στο 9% έως το τέλος του 2021 και στο 6% έως το τέλος του 2022, μέσω της τιτλοποίησης Mexico, ύψους 3,2 δισεκ. ευρώ, που θα τύχει και αυτή υποστήριξης από το πρόγραμμα «Ηρακλής ΙΙ».

Η κάλυψη των ζημιών από δάνεια αναμένεται να παραμείνει σε μέτρια επίπεδα (55% στα τέλη του 2021, από 61% στα τέλη του 2020) μετά την τιτλοποίηση του Mexico.

Οι προβλέψεις της τράπεζας «κάνουν λόγο» για καθαρές εισροές κόκκινων δανείων ύψους 0,9 δισεκατομμυρίων ευρώ, που θα προέλθουν εν μέρει από τη λήξη των μορατορίων στις πληρωμές.

Σύμφωνα με τη Fitch, η Eurobank έχει χορηγήσει δάνεια που τελούσαν σε αναστολή στο τέλος του 2020 (17%) ύψους 7 δισεκατομμυρίων ευρώ, τα περισσότερα από τα οποία έχουν ήδη λήξει.

Όπως αναφέρει ο αμερικανικός οίκος, οι κίνδυνοι που επισύρει η προσπάθεια εξυγίανση του ισολογισμού της Eurobank παραμένουν υψηλοί.

Ωστόσο, η χρονική επέκταση του προγράμματος «Ηρακλής» και η προηγούμενη ανάλογη εμπειρία της τράπεζας μετριάζουν αυτούς τους κινδύνους, υποστηρίζοντας ουσιαστικά την επιταχυνόμενη εξυγίανση των περιουσιακών στοιχείων το 2021-2022.

O δείκτης Tier 1 (CET1) ήταν 13,9% στα τέλη του 2020.

Σύμφωνα με τη Fitch, τα μη δεσμευμένα απομειωμένα δάνεια θα μπορούσαν να μειωθούν στο 30% επί των κεφαλαίων CET1 στα τέλη του 2021 (40% στα τέλη του 2020), με την προϋπόθεση ότι η τράπεζα θα ολοκληρώσει την αποτιμηθείσα τιτλοποίηση δανείων όπως έχει προγραμματιστεί.

Τα κέρδη της Eurobank διευρύνθηκαν από τη θετική συμβολή των διεθνών δραστηριοτήτων της τα τελευταία χρόνια.

Ωστόσο, η λειτουργική κερδοφορία παρέμεινε ασθενής λόγων των υψηλών αποθεμάτων κόκκινων δανείων.

Ωστόσο, σύμφωνα με τη Fitch, η Εurobank, μακροπρόθεσμα, θα αποδειχθεί από τις πλέον κερδοφόρες ελληνικές τράπεζες.

Ο δείκτης κάλυψης ρευστότητας έχει αποκατασταθεί πάνω από το ρυθμιστικό όριο, στο 124%, σε ενοποιημένη βάση στα τέλη του 2020.

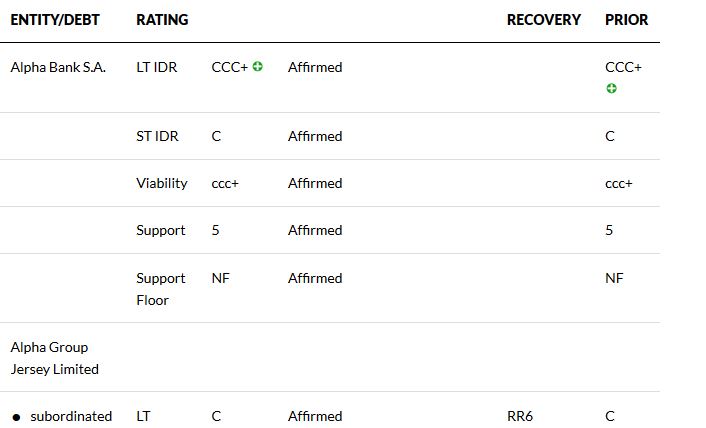

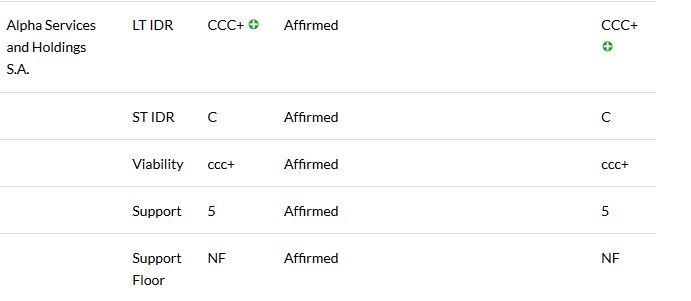

Fitch: Επιβεβαίωσε την Alpha Bank στο «CCC+» - Θετικό το outlook

O αμερικανικός οίκος αξιολόγησης Fitch επιβεβαίωσε σήμερα 7 Μαΐου την πιστοληπτική αξιολόγηση της Alpha Bank σε CCC+, με θετικό το outlook.

Όπως αναφέρει, o τραπεζικός όμιλος (holdings και τράπεζα) ρυθμίζεται σε ενοποιημένη βάση, με την κεφαλαιακή αξία του να παραμένει ευμετάβλητη.

Αναμένεται δε ότι τόσο η ρευστότητα όσο και τα κεφάλαια τυγχάνουν διαχείρισης κεντρικά, σε επίπεδο ομίλου, ενώ η διπλή μόχλευση θα παραμείνει κάτω από το 120%, ακόμη και μετά την εξέταση του αντίκτυπου της τιτλοποίησης σε επίπεδο HoldCo.

To θετικό outlook αντικατοπτρίζει την προσδοκία της Fitch για σημαντική βελτίωση της ποιότητας των περιουσιακών στοιχείων, αλλά και της κεφαλαιακής επιβάρυνσης του ομίλου το 2021 και το 2022, βάσει του σχεδίου μείωσης των NPEs της τράπεζας.

Η Alpha Bank ανακοίνωσε τον Φεβρουάριο του 2021 ότι είχε εξασφαλίσει δεσμευτική συμφωνία με τoν servicer Davidson Kempner για την πώληση του 80% μη εξυπηρετούμενων δανείων της και το 51% των mezzanine και junior notes στην τιτλοποίηση «Galaxy», στο πλαίσιο του προγράμματος Ηρακλής.

Αυτό θα επιτρέψει στην Alpha Bank να μειώσει έως και 10,8 δισ. ευρώ τα NPEs με την ολοκλήρωση της συναλλαγής το 2ο τρίμηνο του 2021, κάτι το οποίο αναμένεται να μειώσει σημαντικά τον δείκτη NPEs του ομίλου στο 26,5% (συμπεριλαμβανομένων των 3,8 δισεκατομμυρίων ευρώ των ανώτερων τραπεζογραμματίων τιτλοποίησης που πλήρως διατηρημένο από την τράπεζα και αντιπροσώπευε ως δάνεια) από 43% στα τέλη του 2020, όπως αναφέρεται από την τράπεζα (συμπεριλαμβανομένου του σταδίου 3 και των μη εξυπηρετούμενων αγορασθέντων ή προερχόμενων δανείων με μειωμένη πίστωση).

Η τράπεζα ανακοίνωσε επίσης μια σειρά πωλήσεων χαρτοφυλακίου απομειωμένων δανείων που θα πραγματοποιηθούν το 2021, οι οποίες θα μπορούσαν να μειώσουν περαιτέρω τον δείκτη NPEs της (συμπεριλαμβανομένων των τίτλων ανώτερης τιτλοποίησης) σε 18% έως το τέλος του 2021 και σε 10% έως το τέλος του 2022, διατηρώντας παράλληλα ρυθμιστική αναλογία CET1 σε περίπου 14%.

Tα συνολικά δάνεια που έλαβαν μορατόριουμ για τον όμιλο ανήλθαν σε 9,4 δισεκατομμύρια ευρώ στο τέλος του 2020 (19% των ακαθάριστων δανείων, 5,5 δισεκατομμύρια ευρώ για εκτελούμενα ανοίγματα στην Ελλάδα), τα περισσότερα από τα οποία έχουν ήδη λήξει.

Η παράταση του προγράμματος «Ηρακλής» το 2021 αναμένεται να μετριάσει αυτούς τους κινδύνους και να υποστηρίξει το σχέδιο της τράπεζας να επιταχύνει τη διάθεση των NPEs της το 2021-2022.

Η λειτουργική κερδοφορία παραμένει δομικά ασθενής λόγω των υψηλών χρεώσεων απομείωσης δανείου (LIC).

Το 2020, τα LIC αυξήθηκαν στο 2,7% των ακαθάριστων δανείων, καθώς η τράπεζα προκάλεσε τις απώλειες που προκλήθηκαν από την οικονομική επίπτωση από την πανδημία και επίσης από τον αντίκτυπο από τις επικείμενες τιτλοποιήσεις.

Τα πραγματοποιηθέντα κέρδη συναλλαγών το 2020 αντιστάθμισαν εν μέρει την αύξηση των LIC.

Αναμένουμε ότι τα κέρδη θα επωφεληθούν τελικά από τις χαμηλότερες απαιτήσεις παροχής.

Η εξωτερική ανάθεση δραστηριοτήτων εξυπηρέτησης δανείων πρέπει επίσης να συμβάλει στη βελτίωση της λειτουργικής αποδοτικότητας μεσοπρόθεσμα, μαζί με άλλες πρωτοβουλίες αναδιάρθρωσης.

Η Fitch έχει αναβαθμίσει τη βαθμολογία χρηματοδότησης και ρευστότητας της τράπεζας σε «b-» από «ccc +» καθώς η χρηματοδότηση και η ρευστότητά της συνέχισαν να ενισχύονται το 2020, υποστηριζόμενες από εισροές καταθέσεων, καλύτερη πρόσβαση στις αγορές κεφαλαίων χρέους και υποστηρικτικά μέτρα από την ΕΚΤ.

Οι καταθέσεις πελατών αυξήθηκαν κατά 9% πέρυσι, λόγω της προληπτικής αποταμίευσης και των υποστηρικτικών φορολογικών μέτρων για επιχειρήσεις και νοικοκυριά.

Ο δείκτης κάλυψης ρευστότητας της τράπεζας αποκαταστάθηκε στο 151% στα τέλη του 2020, ουσιαστικά πάνω από το ρυθμιστικό όριο.

www.bankingnews.gr

Σχόλια αναγνωστών