Οι ελληνικές τράπεζες ανακοίνωσαν ισχυρά οικονομικά αποτελέσματα για το 1ο τρίμηνο του 2023

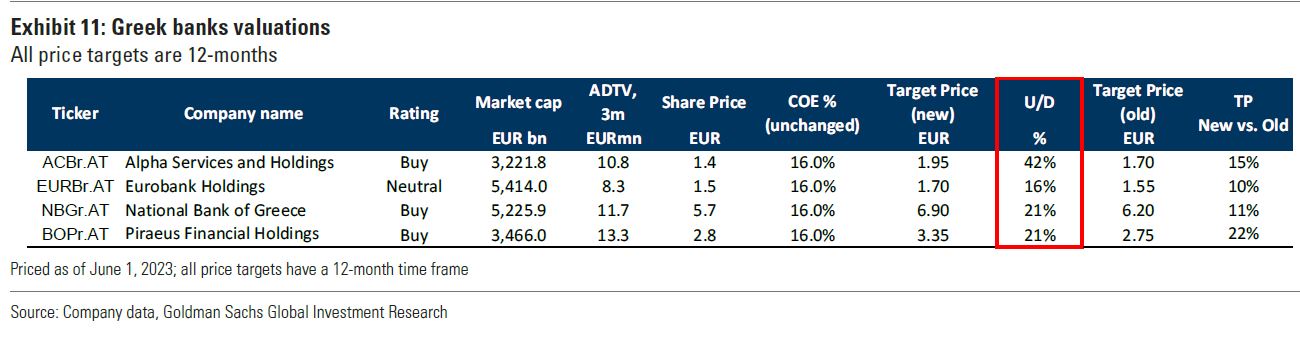

Σε νέα αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η Goldman Sachs, διατηρώντας τη σύσταση Buy (αγορά) για τις Alpha Bank, Εθνική και Πειραιώς, αλλά είναι ουδέτερη (neutral) για την Eurobank.

Η νέα τιμή στόχος για την Alpha Bank είναι 1,95 ευρώ, από 1,70 ευρώ προηγουμένως, για την Eurobank 1,70 ευρώ, από 1,55 ευρώ, για την Εθνική στα 6,90 ευρώ, από 6,20 ευρώ, και για την Πειραιώς στα 3,35 ευρώ, από 2,75 ευρώ προηγουμένως.

Πολύ καλές οι επιδόσεις

Όπως αναφέρει η Goldman Sachs, οι ελληνικές τράπεζες ανακοίνωσαν ισχυρά οικονομικά αποτελέσματα για το 1ο τρίμηνο του 2023, παρέχοντας κατά μέσο όρο 24% καλύτερη επίδοση στα βασικά καθαρά κέρδη προ φόρων και τόκων σε σχέση με τις προσδοκίες της εταιρείας.

Αυτά υποστηρίχθηκαν

(α) από την ισχυρότερη από την αναμενόμενη μετακύλιση των υψηλότερων επιτοκίων στα επιτοκιακά περιθώρια (NIMs) και

(β) από τις ανθεκτικές τάσεις στην ποιότητα του ενεργητικού με μηδενικό σχηματισμό νέων μη εξυπηρετούμενων ανοιγμάτων κατά το τρίμηνο (που προηγείται της καθοδήγησης της διοίκησης για το 2023E).

Αυξάνονται οι εκτιμήσεις

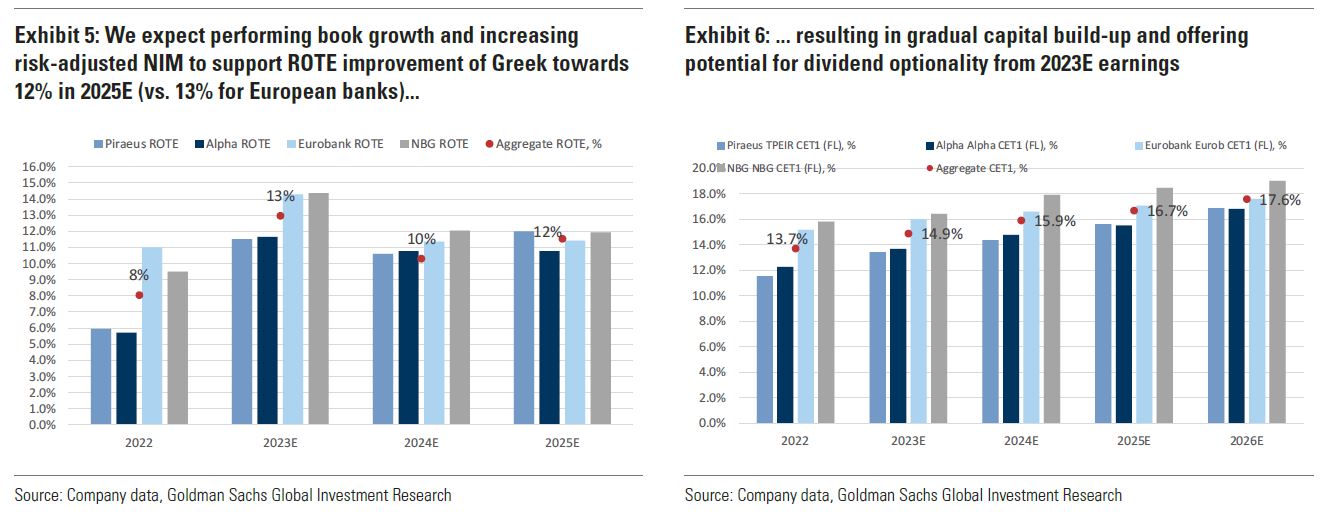

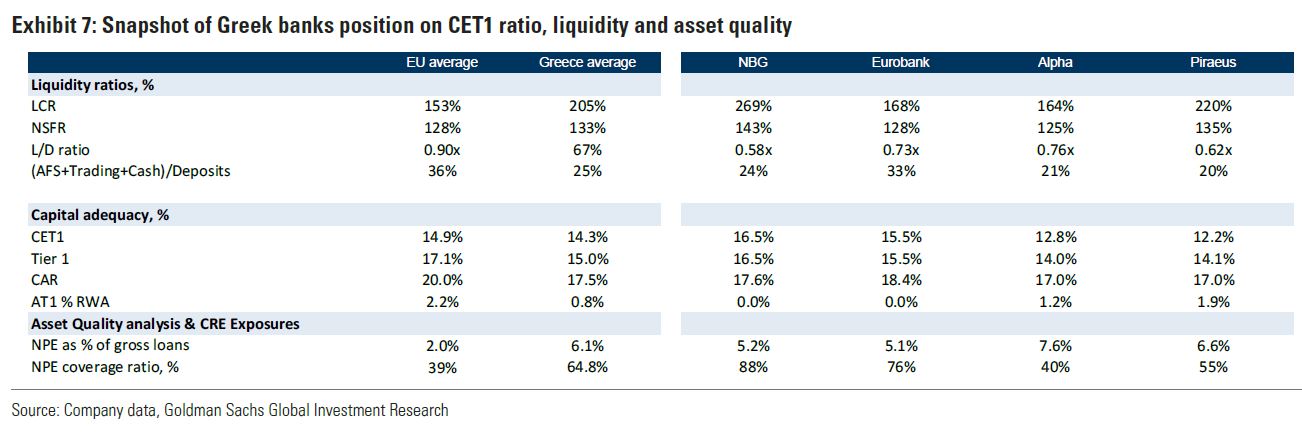

Η Goldman Sachs δηλώνει "εποικοδομητική" για τις προοπτικές ανάπτυξης των ελληνικών τραπεζών και εκτιμά ότι ο μέσος δείκτης ROTE θα αυξηθεί σε 13%/10% το 2023/24E (από 8% το 2022) με κατεύθυνση προς ένα μεσοπρόθεσμο μέσο όρο περίπου 12% (έναντι 13% για την Ευρώπη), ενώ ο μέσος δείκτης CET1 θα αυξηθεί σε 14,9%/15,9% το 2023/24E με προαιρετικότητα μερίσματος από το 2024 (από τα κέρδη του 2023).

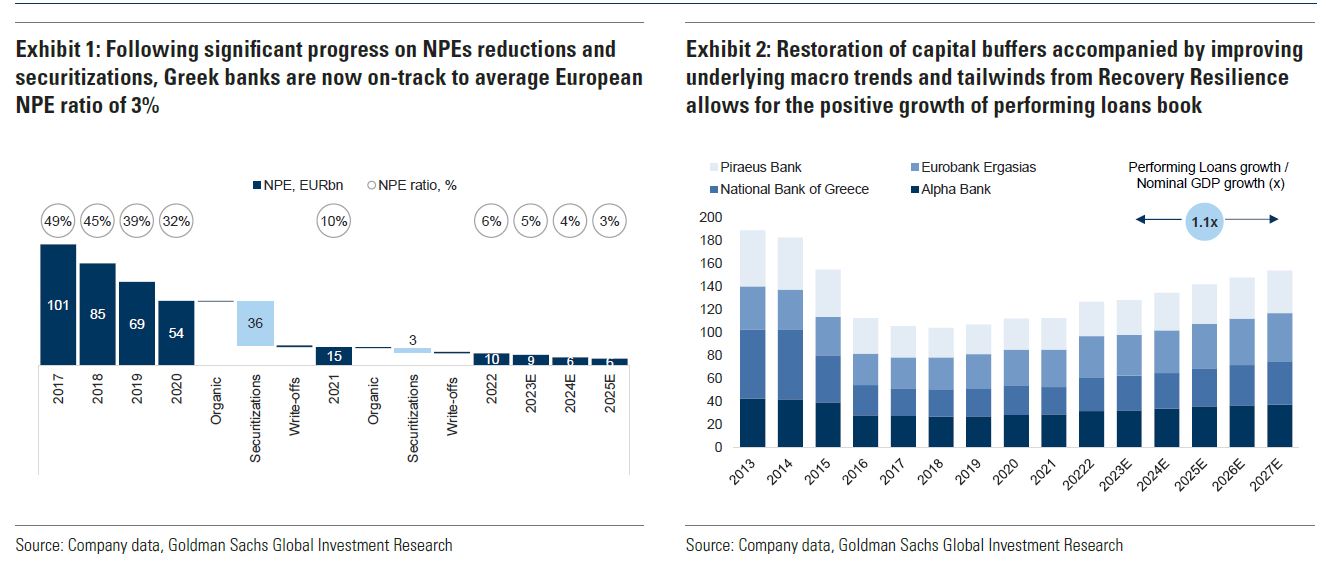

Με έναν μοντελοποιημένο δείκτη NPE στο 5%/4%/3% το 2023-25E (σε τροχιά προς τα μέσα επίπεδα της ΕΕ 2-3%) η Goldman Sachs αναμένει επιτάχυνση του CAGR των εξυπηρετούμενων δανείων σε περίπου 4% το 2022-27 (πριν από την ονομαστική αύξηση του ΑΕΠ) που υποστηρίζεται περαιτέρω από τις υγιείς μακροοικονομικές προοπτικές (πρόβλεψη του ΔΝΤ για αύξηση του πραγματικού ΑΕΠ κατά 2,6%/1,5% το 2023-24 στην Ελλάδα), την εκταμίευση των κονδυλίων από το Ευρωπαϊκό Ταμείο Ανθεκτικότητας και Ανάκαμψης και την αποκατάσταση των κεφαλαιακών αποθεμάτων ασφαλείας.

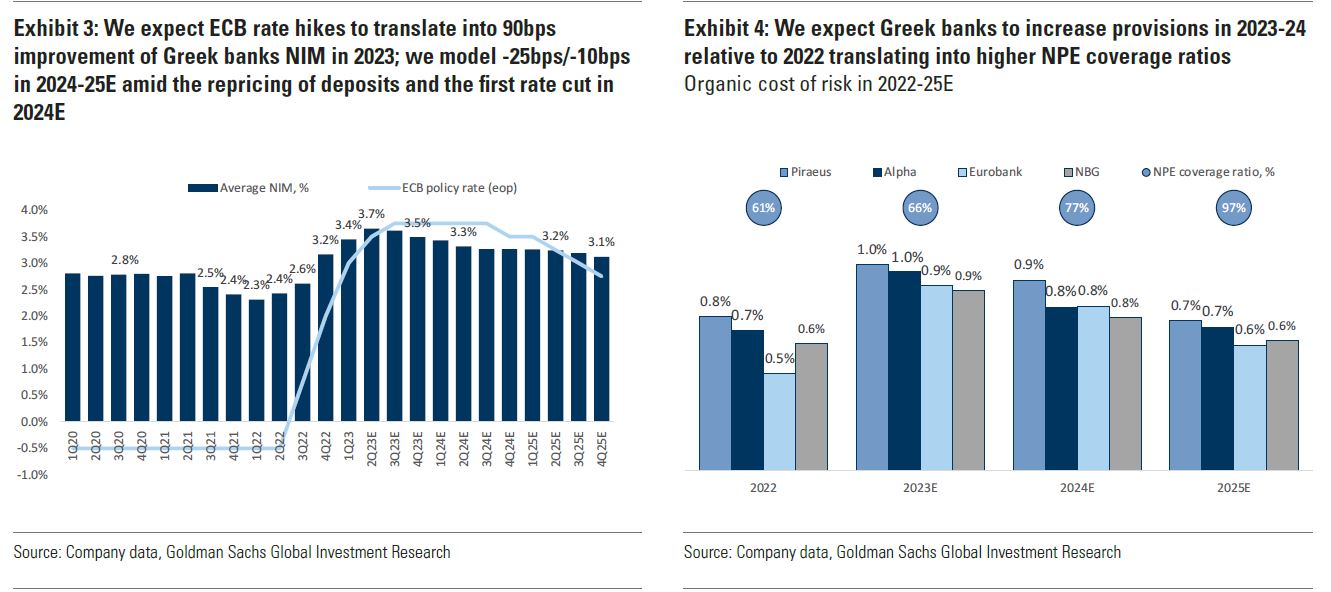

Αναμένει ότι η σταδιακή αύξηση των επιτοκίων και η αργή μετάβαση των καταθέσεων όψεως σε προθεσμιακές καταθέσεις θα στηρίξουν την επέκταση του NIM των ελληνικών τραπεζών κατά περίπου 90 μ.β. έως το 2023.

Υπολογίζει ότι η αύξηση του κόστους κινδύνου για τις ελληνικές τράπεζες θα είναι στις 90-100 μ.β. το 2023 με μείωση στις 80 μ.β./65 μ.β. το 2024/25 με τους δείκτες κάλυψης των μη εξυπηρετούμενων ανοιγμάτων να οδεύουν προς το 100% περίπου.

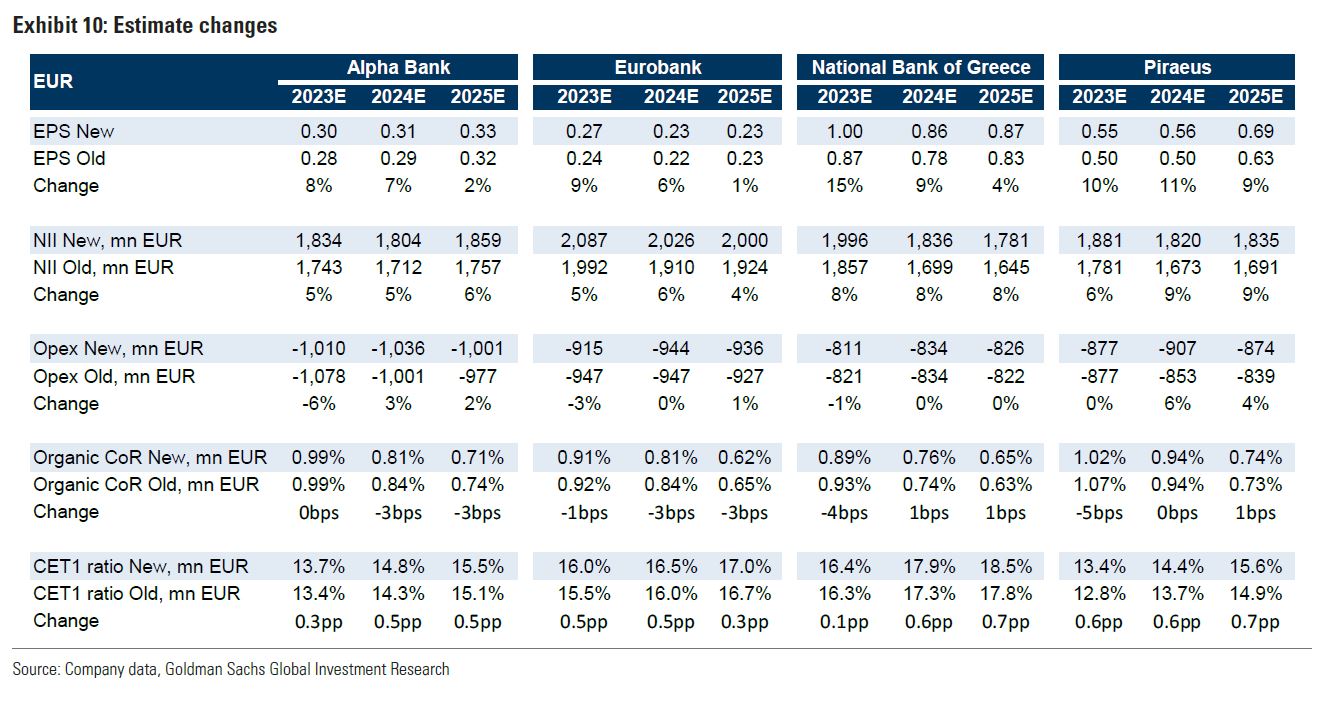

Αυξάνει επίσης τις εκτιμήσεις της για τα κέρδη ανά μετοχή των ελληνικών τραπεζών κατά περίπου 10%/8%/4% το 2023-25 (κατά μέσο όρο) αντανακλώντας τα αποτελέσματα του 1ου τριμήνου 2023 και τις προοπτικές των επιτοκίων πολιτικής που υποδηλώνει η αγορά, με το επιτόκιο καταθετικής διευκόλυνσης της ΕΚΤ να κορυφώνεται στο 3,75% (σύμφωνα με τους οικονομολόγους της) το 2023, το οποίο είναι περίπου 25 μ.β. υψηλότερο από ό,τι τον Απρίλιο του 2023.

Οι θετικοί καταλύτες για τις μετοχές

Η Goldman Sachs αναμένει ότι η συνεχιζόμενη πρόοδος στην οργανική δημιουργία κεφαλαίων και η αποκατάσταση των κεφαλαιακών αποθεμάτων θα πρέπει να στηρίξει περαιτέρω τις μετοχές των ελληνικών τραπεζών και βλέπει ένα μέσο δυναμικό ανόδου 25%.

Επαναλαμβάνει τις αξιολογήσεις buy για την Alpha (42% περιθώριο ανόδου), την Πειραιώς (21% περιθώριο ανόδου), την ΕΤΕ (21% περιθώριο ανόδου) και neutral για την Eurobank (16% περιθώριο ανόδου).

Επισημαίνει μια σειρά θετικών καταλυτών, όπως:

(1) πιθανή αναβάθμιση της κρατικής αξιολόγησης σε IG-status (επενδυτική βαθμίδα) το 2ο εξάμηνο του 2023,

(2) περιθώριο για θετικές αναθεωρήσεις συναίνεσης (η GS είναι περίπου 12% μπροστά από το Reuters για τα EPS 2024) και

(3) περαιτέρω λεπτομέρειες σχετικά με τα σχέδια των ελληνικών τραπεζών για την επαναφορά των μερισμάτων.

Οι 10 ερωτήσεις προς τις διοικήσεις των ελληνικών τραπεζών ενόψει του EFC

Η Goldman Sachs διοργανώνει το Ευρωπαϊκό Χρηματοοικονομικό Συνέδριο στις 13-15 Ιουνίου.

Ενόψει του συνεδρίου, περιγράφει δέκα επιλεγμένες ερωτήσεις που βρίσκονται στο επίκεντρο του ενδιαφέροντος και οι οποίες θα πρέπει να απαντηθούν.

- Ποιες είναι οι κύριες ομοιότητες και διαφορές του ελληνικού οικονομικού κύκλου σε σχέση με τον ευρωπαϊκό;

- Τι αντίκτυπο βλέπετε από το Ταμείο Ανάκαμψης και Ανθεκτικότητας στον δανεισμό και τη ρευστότητα;

- Τι αντίκτυπο βλέπουν οι τράπεζες βραχυπρόθεσμα και μεσοπρόθεσμα από τα υψηλότερα επιτόκια και την ποιότητα του ενεργητικού;

- Ποιο επίπεδο κανονικοποιημένης μεσοπρόθεσμης δημιουργίας ROTE αναμένουν οι ελληνικές τράπεζες;

- Ποιες είναι οι βασικές μεσοπρόθεσμες προτεραιότητες κατανομής κεφαλαίου για τις ελληνικές τράπεζες υπό το πρίσμα της βελτίωσης των κεφαλαιακών αποθεμάτων (CET-1) μέσω της ισχυρότερης δημιουργίας εσωτερικού κεφαλαίου (ROTE);

- Ποια ήταν η ανατροφοδότηση από τη ρυθμιστική αρχή σχετικά με πιθανά μερίσματα, επαναγορές, άλλες ειδικές εγκρίσεις (π.χ. συγχωνεύσεις και εξαγορές) και ποια ορόσημα/δείκτες μέτρησης είναι σχετικά με αυτό το θέμα;

- Ποιο είναι το χρονοδιάγραμμα για την απόσβεση των DTC και πώς αυτό επηρεάζει τα κεφαλαιακά αποθέματα ασφαλείας;

- Ποιοι παράγοντες θα βοηθήσουν στη συμμόρφωση με τις βραχυπρόθεσμες και μεσοπρόθεσμες απαιτήσεις MREL (ελάχιστη απαίτηση για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις);

- Ποιες είναι οι επιπτώσεις από μια πιθανή αναβάθμιση της Ελλάδας;

- Ποια είναι η άμεση/άμεση έκθεση σε εμπορικά ακίνητα (τοπικά, ευρωπαϊκά, αμερικανικά και άλλα);

Ισχυρά τα επιτοκιακά έσοδα

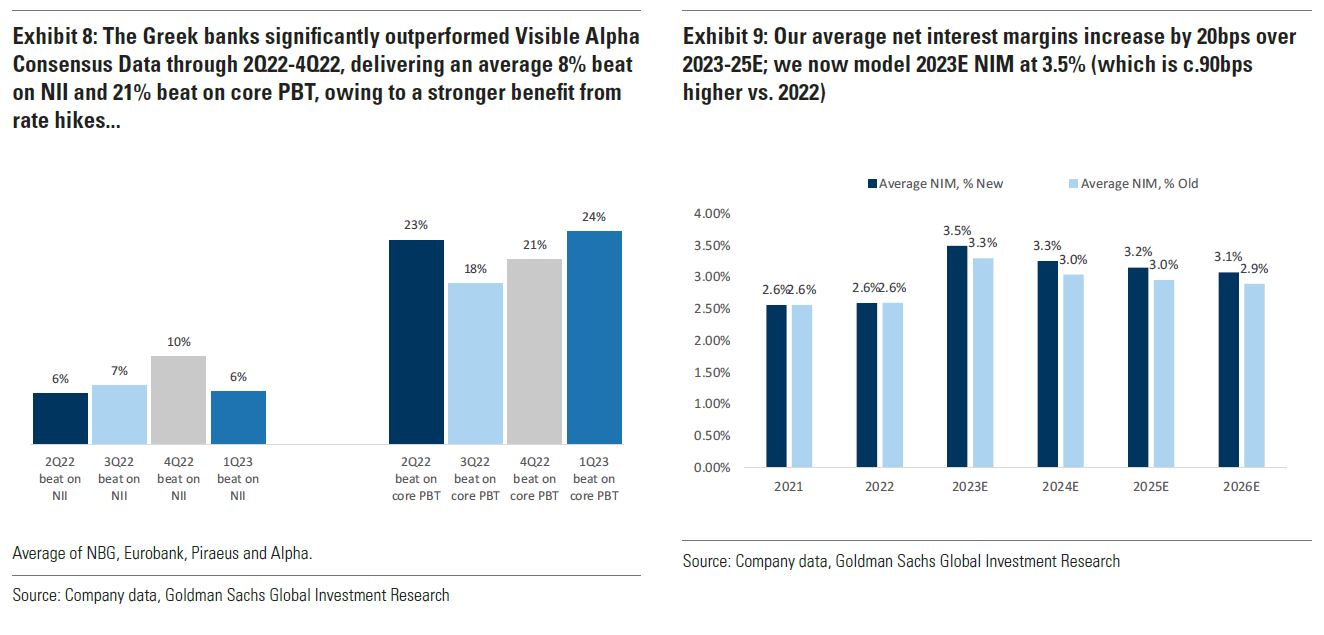

Οι ελληνικές τράπεζες συνέχισαν να ξεπερνούν τη συναίνεση με τα αποτελέσματα το 1ο τρίμηνο του 23, επιτυγχάνοντας μέση βελτίωση κατά 6%/24% στα επιτοκιακά έσοδα (NII) και τα προ φόρων κέρδη.

Σύμφωνα με την ανάλυση της Goldman Sachs, αυτό υποστηρίχθηκε κυρίως από τη σχετικά υψηλότερη μετακύλιση των υψηλότερων επιτοκίων στο NIM (εν μέσω των συνεχιζόμενων αυξήσεων των επιτοκίων και της σχετικά αργής μετάβασης των τρεχούμενων λογαριασμών σε προθεσμιακές καταθέσεις) και τις ανθεκτικές τάσεις ποιότητας ενεργητικού (με σταθερό κόστος κινδύνου).

Έτσι, αυξάνει την πρόβλεψή της για το NII κατά 5%-9% το 2023-25, αντανακλώντας τα ισχυρότερα από τα αναμενόμενα αποτελέσματα του 1ου τριμήνου του 23 και τις επικαιροποιημένες μακροοικονομικές παραδοχές (ιδίως το υψηλότερο τελικό επιτόκιο της ΕΚΤ στο 3,75%, το οποίο είναι κατά 25 μ.β. σε σχέση με προηγούμενη παραδοχή).

Αναμένει τώρα ότι το NIM των ελληνικών τραπεζών θα διαμορφωθεί κατά μέσο όρο στο 3,5% το 2023 (υποδηλώνοντας βελτίωση κατά 90 μ.β. σε ετήσια βάση) και ότι το NIM θα μειωθεί στο 3,3%/3,2% το 2024-25 (εν μέσω της σταδιακής ανατιμολόγησης των καταθέσεων και της πρώτης μείωσης των επιτοκίων που αναμένουν οι οικονομολόγοι της το 2024).

Το μέγεθος της μεταβολής των τιμών-στόχων για την Πειραιώς/Alpha (περίπου 22%/15%) είναι μεγαλύτερο από ό,τι για την ΕΤΕ/Eurobank (11%/10%), ως αποτέλεσμα της υψηλότερης ευαισθησίας της στις μεταβολές του δείκτη ROTE και του δείκτη CET1.

Αποτιμήσεις

Η Goldman Sachs διατηρεί τη σύσταση buy για την Alpha Bank και αποτιμά τη μετοχή χρησιμοποιώντας τη μεθοδολογία ROTE/COE προσαρμοσμένη στο κεφάλαιο, ώστε να φτάσει στον 12μηνο στόχο της για την τιμή των 1,95 ευρώ.

Οι βασικοί καθοδικοί κίνδυνοι για την άποψή της και τον στόχο τιμής περιλαμβάνουν:

(1) ασθενέστερο του αναμενόμενου μακροοικονομικό περιβάλλον,

(2) καθυστερήσεις στην επίλυση των NPEs,

(3) κανονιστικές αλλαγές,

(4) ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους,

(5) σημαντική αύξηση της αντίληψης κινδύνου που επηρεάζει το κόστος ιδίων κεφαλαίων και την αποτίμηση, και

(6) μικρότερο του εκτιμώμενου εύρος εξοικονόμησης κόστους.

Διατηρεί ουδέτερη στάση για τη Eurobank και αποτιμά τη μετοχή χρησιμοποιώντας μια μεθοδολογία ROTE/COE προσαρμοσμένη στο κεφάλαιο για να φτάσει στον 12μηνο στόχο της για την τιμή των 1,70 ευρώ.

Οι βασικοί ανοδικοί/καθοδικοί κίνδυνοι για την άποψή της και τον στόχο τιμής περιλαμβάνουν:

(1) ισχυρότερο/αδύναμο από το αναμενόμενο μακροοικονομικό περιβάλλον,

(2) ταχύτερη/καθυστερημένη επίλυση των NPEs,

(3) κανονιστικές αλλαγές,

(4) κέρδη μεριδίων αγοράς/ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους, και

(5) σημαντική βελτίωση/αύξηση της αντίληψης κινδύνου που επηρεάζει το κόστος ιδίων κεφαλαίων και την αποτίμηση.

Διατηρεί αξιολόγηση Buy για την Εθνική και αποτιμά τη μετοχή χρησιμοποιώντας μια μεθοδολογία ROTE/COE προσαρμοσμένη στο κεφάλαιο για να φτάσει στον 12μηνο στόχο της για την τιμή των 6,90 ευρώ.

Οι βασικοί κίνδυνοι για την επενδυτική της άποψη και τον στόχο τιμής περιλαμβάνουν:

(1) ασθενέστερο του αναμενόμενου μακροοικονομικό περιβάλλον,

(2) δυσμενείς ρυθμιστικές αλλαγές,

(3) ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους,

(4) χαμηλότερη του αναμενόμενου αύξηση του χαρτοφυλακίου εξυπηρετούμενων δανείων,

(5) σημαντική αύξηση της αντίληψης κινδύνου που επηρεάζει το κόστος ιδίων κεφαλαίων και την αποτίμηση και

(6) αρνητικές κεφαλαιακές εκπλήξεις.

Διατηρεί την αξιολόγηση Buy για την Πειραιώς με τη 12μηνη τιμή-στόχο με βάση το ROTE/COE να είναι στα 3,35 ευρώ.

Οι βασικοί κίνδυνοι για την άποψή της και την τιμή-στόχο περιλαμβάνουν:

(1) Ασθενέστερες από τις αναμενόμενες μακροοικονομικές προοπτικές,

(2) Μικρότερο όφελος από τα υψηλότερα επιτόκια,

(3) Ανταγωνιστικές πιέσεις που επηρεάζουν τις τιμές και τους όγκους,

(4) Μικρότερο περιθώριο για εξοικονόμηση κόστους και

(5) Δυσμενείς πολιτικές ή ρυθμιστικές ενέργειες.

www.bankingnews.gr

Η νέα τιμή στόχος για την Alpha Bank είναι 1,95 ευρώ, από 1,70 ευρώ προηγουμένως, για την Eurobank 1,70 ευρώ, από 1,55 ευρώ, για την Εθνική στα 6,90 ευρώ, από 6,20 ευρώ, και για την Πειραιώς στα 3,35 ευρώ, από 2,75 ευρώ προηγουμένως.

Πολύ καλές οι επιδόσεις

Όπως αναφέρει η Goldman Sachs, οι ελληνικές τράπεζες ανακοίνωσαν ισχυρά οικονομικά αποτελέσματα για το 1ο τρίμηνο του 2023, παρέχοντας κατά μέσο όρο 24% καλύτερη επίδοση στα βασικά καθαρά κέρδη προ φόρων και τόκων σε σχέση με τις προσδοκίες της εταιρείας.

Αυτά υποστηρίχθηκαν

(α) από την ισχυρότερη από την αναμενόμενη μετακύλιση των υψηλότερων επιτοκίων στα επιτοκιακά περιθώρια (NIMs) και

(β) από τις ανθεκτικές τάσεις στην ποιότητα του ενεργητικού με μηδενικό σχηματισμό νέων μη εξυπηρετούμενων ανοιγμάτων κατά το τρίμηνο (που προηγείται της καθοδήγησης της διοίκησης για το 2023E).

Αυξάνονται οι εκτιμήσεις

Η Goldman Sachs δηλώνει "εποικοδομητική" για τις προοπτικές ανάπτυξης των ελληνικών τραπεζών και εκτιμά ότι ο μέσος δείκτης ROTE θα αυξηθεί σε 13%/10% το 2023/24E (από 8% το 2022) με κατεύθυνση προς ένα μεσοπρόθεσμο μέσο όρο περίπου 12% (έναντι 13% για την Ευρώπη), ενώ ο μέσος δείκτης CET1 θα αυξηθεί σε 14,9%/15,9% το 2023/24E με προαιρετικότητα μερίσματος από το 2024 (από τα κέρδη του 2023).

Με έναν μοντελοποιημένο δείκτη NPE στο 5%/4%/3% το 2023-25E (σε τροχιά προς τα μέσα επίπεδα της ΕΕ 2-3%) η Goldman Sachs αναμένει επιτάχυνση του CAGR των εξυπηρετούμενων δανείων σε περίπου 4% το 2022-27 (πριν από την ονομαστική αύξηση του ΑΕΠ) που υποστηρίζεται περαιτέρω από τις υγιείς μακροοικονομικές προοπτικές (πρόβλεψη του ΔΝΤ για αύξηση του πραγματικού ΑΕΠ κατά 2,6%/1,5% το 2023-24 στην Ελλάδα), την εκταμίευση των κονδυλίων από το Ευρωπαϊκό Ταμείο Ανθεκτικότητας και Ανάκαμψης και την αποκατάσταση των κεφαλαιακών αποθεμάτων ασφαλείας.

Αναμένει ότι η σταδιακή αύξηση των επιτοκίων και η αργή μετάβαση των καταθέσεων όψεως σε προθεσμιακές καταθέσεις θα στηρίξουν την επέκταση του NIM των ελληνικών τραπεζών κατά περίπου 90 μ.β. έως το 2023.

Υπολογίζει ότι η αύξηση του κόστους κινδύνου για τις ελληνικές τράπεζες θα είναι στις 90-100 μ.β. το 2023 με μείωση στις 80 μ.β./65 μ.β. το 2024/25 με τους δείκτες κάλυψης των μη εξυπηρετούμενων ανοιγμάτων να οδεύουν προς το 100% περίπου.

Αυξάνει επίσης τις εκτιμήσεις της για τα κέρδη ανά μετοχή των ελληνικών τραπεζών κατά περίπου 10%/8%/4% το 2023-25 (κατά μέσο όρο) αντανακλώντας τα αποτελέσματα του 1ου τριμήνου 2023 και τις προοπτικές των επιτοκίων πολιτικής που υποδηλώνει η αγορά, με το επιτόκιο καταθετικής διευκόλυνσης της ΕΚΤ να κορυφώνεται στο 3,75% (σύμφωνα με τους οικονομολόγους της) το 2023, το οποίο είναι περίπου 25 μ.β. υψηλότερο από ό,τι τον Απρίλιο του 2023.

Οι θετικοί καταλύτες για τις μετοχές

Η Goldman Sachs αναμένει ότι η συνεχιζόμενη πρόοδος στην οργανική δημιουργία κεφαλαίων και η αποκατάσταση των κεφαλαιακών αποθεμάτων θα πρέπει να στηρίξει περαιτέρω τις μετοχές των ελληνικών τραπεζών και βλέπει ένα μέσο δυναμικό ανόδου 25%.

Επαναλαμβάνει τις αξιολογήσεις buy για την Alpha (42% περιθώριο ανόδου), την Πειραιώς (21% περιθώριο ανόδου), την ΕΤΕ (21% περιθώριο ανόδου) και neutral για την Eurobank (16% περιθώριο ανόδου).

Επισημαίνει μια σειρά θετικών καταλυτών, όπως:

(1) πιθανή αναβάθμιση της κρατικής αξιολόγησης σε IG-status (επενδυτική βαθμίδα) το 2ο εξάμηνο του 2023,

(2) περιθώριο για θετικές αναθεωρήσεις συναίνεσης (η GS είναι περίπου 12% μπροστά από το Reuters για τα EPS 2024) και

(3) περαιτέρω λεπτομέρειες σχετικά με τα σχέδια των ελληνικών τραπεζών για την επαναφορά των μερισμάτων.

Οι 10 ερωτήσεις προς τις διοικήσεις των ελληνικών τραπεζών ενόψει του EFC

Η Goldman Sachs διοργανώνει το Ευρωπαϊκό Χρηματοοικονομικό Συνέδριο στις 13-15 Ιουνίου.

Ενόψει του συνεδρίου, περιγράφει δέκα επιλεγμένες ερωτήσεις που βρίσκονται στο επίκεντρο του ενδιαφέροντος και οι οποίες θα πρέπει να απαντηθούν.

- Ποιες είναι οι κύριες ομοιότητες και διαφορές του ελληνικού οικονομικού κύκλου σε σχέση με τον ευρωπαϊκό;

- Τι αντίκτυπο βλέπετε από το Ταμείο Ανάκαμψης και Ανθεκτικότητας στον δανεισμό και τη ρευστότητα;

- Τι αντίκτυπο βλέπουν οι τράπεζες βραχυπρόθεσμα και μεσοπρόθεσμα από τα υψηλότερα επιτόκια και την ποιότητα του ενεργητικού;

- Ποιο επίπεδο κανονικοποιημένης μεσοπρόθεσμης δημιουργίας ROTE αναμένουν οι ελληνικές τράπεζες;

- Ποιες είναι οι βασικές μεσοπρόθεσμες προτεραιότητες κατανομής κεφαλαίου για τις ελληνικές τράπεζες υπό το πρίσμα της βελτίωσης των κεφαλαιακών αποθεμάτων (CET-1) μέσω της ισχυρότερης δημιουργίας εσωτερικού κεφαλαίου (ROTE);

- Ποια ήταν η ανατροφοδότηση από τη ρυθμιστική αρχή σχετικά με πιθανά μερίσματα, επαναγορές, άλλες ειδικές εγκρίσεις (π.χ. συγχωνεύσεις και εξαγορές) και ποια ορόσημα/δείκτες μέτρησης είναι σχετικά με αυτό το θέμα;

- Ποιο είναι το χρονοδιάγραμμα για την απόσβεση των DTC και πώς αυτό επηρεάζει τα κεφαλαιακά αποθέματα ασφαλείας;

- Ποιοι παράγοντες θα βοηθήσουν στη συμμόρφωση με τις βραχυπρόθεσμες και μεσοπρόθεσμες απαιτήσεις MREL (ελάχιστη απαίτηση για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις);

- Ποιες είναι οι επιπτώσεις από μια πιθανή αναβάθμιση της Ελλάδας;

- Ποια είναι η άμεση/άμεση έκθεση σε εμπορικά ακίνητα (τοπικά, ευρωπαϊκά, αμερικανικά και άλλα);

Ισχυρά τα επιτοκιακά έσοδα

Οι ελληνικές τράπεζες συνέχισαν να ξεπερνούν τη συναίνεση με τα αποτελέσματα το 1ο τρίμηνο του 23, επιτυγχάνοντας μέση βελτίωση κατά 6%/24% στα επιτοκιακά έσοδα (NII) και τα προ φόρων κέρδη.

Σύμφωνα με την ανάλυση της Goldman Sachs, αυτό υποστηρίχθηκε κυρίως από τη σχετικά υψηλότερη μετακύλιση των υψηλότερων επιτοκίων στο NIM (εν μέσω των συνεχιζόμενων αυξήσεων των επιτοκίων και της σχετικά αργής μετάβασης των τρεχούμενων λογαριασμών σε προθεσμιακές καταθέσεις) και τις ανθεκτικές τάσεις ποιότητας ενεργητικού (με σταθερό κόστος κινδύνου).

Έτσι, αυξάνει την πρόβλεψή της για το NII κατά 5%-9% το 2023-25, αντανακλώντας τα ισχυρότερα από τα αναμενόμενα αποτελέσματα του 1ου τριμήνου του 23 και τις επικαιροποιημένες μακροοικονομικές παραδοχές (ιδίως το υψηλότερο τελικό επιτόκιο της ΕΚΤ στο 3,75%, το οποίο είναι κατά 25 μ.β. σε σχέση με προηγούμενη παραδοχή).

Αναμένει τώρα ότι το NIM των ελληνικών τραπεζών θα διαμορφωθεί κατά μέσο όρο στο 3,5% το 2023 (υποδηλώνοντας βελτίωση κατά 90 μ.β. σε ετήσια βάση) και ότι το NIM θα μειωθεί στο 3,3%/3,2% το 2024-25 (εν μέσω της σταδιακής ανατιμολόγησης των καταθέσεων και της πρώτης μείωσης των επιτοκίων που αναμένουν οι οικονομολόγοι της το 2024).

Το μέγεθος της μεταβολής των τιμών-στόχων για την Πειραιώς/Alpha (περίπου 22%/15%) είναι μεγαλύτερο από ό,τι για την ΕΤΕ/Eurobank (11%/10%), ως αποτέλεσμα της υψηλότερης ευαισθησίας της στις μεταβολές του δείκτη ROTE και του δείκτη CET1.

Αποτιμήσεις

Η Goldman Sachs διατηρεί τη σύσταση buy για την Alpha Bank και αποτιμά τη μετοχή χρησιμοποιώντας τη μεθοδολογία ROTE/COE προσαρμοσμένη στο κεφάλαιο, ώστε να φτάσει στον 12μηνο στόχο της για την τιμή των 1,95 ευρώ.

Οι βασικοί καθοδικοί κίνδυνοι για την άποψή της και τον στόχο τιμής περιλαμβάνουν:

(1) ασθενέστερο του αναμενόμενου μακροοικονομικό περιβάλλον,

(2) καθυστερήσεις στην επίλυση των NPEs,

(3) κανονιστικές αλλαγές,

(4) ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους,

(5) σημαντική αύξηση της αντίληψης κινδύνου που επηρεάζει το κόστος ιδίων κεφαλαίων και την αποτίμηση, και

(6) μικρότερο του εκτιμώμενου εύρος εξοικονόμησης κόστους.

Διατηρεί ουδέτερη στάση για τη Eurobank και αποτιμά τη μετοχή χρησιμοποιώντας μια μεθοδολογία ROTE/COE προσαρμοσμένη στο κεφάλαιο για να φτάσει στον 12μηνο στόχο της για την τιμή των 1,70 ευρώ.

Οι βασικοί ανοδικοί/καθοδικοί κίνδυνοι για την άποψή της και τον στόχο τιμής περιλαμβάνουν:

(1) ισχυρότερο/αδύναμο από το αναμενόμενο μακροοικονομικό περιβάλλον,

(2) ταχύτερη/καθυστερημένη επίλυση των NPEs,

(3) κανονιστικές αλλαγές,

(4) κέρδη μεριδίων αγοράς/ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους, και

(5) σημαντική βελτίωση/αύξηση της αντίληψης κινδύνου που επηρεάζει το κόστος ιδίων κεφαλαίων και την αποτίμηση.

Διατηρεί αξιολόγηση Buy για την Εθνική και αποτιμά τη μετοχή χρησιμοποιώντας μια μεθοδολογία ROTE/COE προσαρμοσμένη στο κεφάλαιο για να φτάσει στον 12μηνο στόχο της για την τιμή των 6,90 ευρώ.

Οι βασικοί κίνδυνοι για την επενδυτική της άποψη και τον στόχο τιμής περιλαμβάνουν:

(1) ασθενέστερο του αναμενόμενου μακροοικονομικό περιβάλλον,

(2) δυσμενείς ρυθμιστικές αλλαγές,

(3) ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους,

(4) χαμηλότερη του αναμενόμενου αύξηση του χαρτοφυλακίου εξυπηρετούμενων δανείων,

(5) σημαντική αύξηση της αντίληψης κινδύνου που επηρεάζει το κόστος ιδίων κεφαλαίων και την αποτίμηση και

(6) αρνητικές κεφαλαιακές εκπλήξεις.

Διατηρεί την αξιολόγηση Buy για την Πειραιώς με τη 12μηνη τιμή-στόχο με βάση το ROTE/COE να είναι στα 3,35 ευρώ.

Οι βασικοί κίνδυνοι για την άποψή της και την τιμή-στόχο περιλαμβάνουν:

(1) Ασθενέστερες από τις αναμενόμενες μακροοικονομικές προοπτικές,

(2) Μικρότερο όφελος από τα υψηλότερα επιτόκια,

(3) Ανταγωνιστικές πιέσεις που επηρεάζουν τις τιμές και τους όγκους,

(4) Μικρότερο περιθώριο για εξοικονόμηση κόστους και

(5) Δυσμενείς πολιτικές ή ρυθμιστικές ενέργειες.

www.bankingnews.gr

Σχόλια αναγνωστών