Την κάλυψη των τεσσάρων συστημικών ελληνικών τραπεζών αρχίζει η UBS με αξιολόγηση buy (αγορά)

Οι ελληνικές τράπεζες βγαίνουν δυναμικά από την ελληνική κρίση χρέους και βρίσκονται σε καλή θέση για να κεφαλαιοποιήσουν μια ισχυρή μακροοικονομική ανάκαμψη και τον σχετικό εταιρικό πιστωτικό κύκλο, αναφέρει η UBS, στην τελευταία ανάλυσή της, με την οποία αρχίζει και πάλι την κάλυψη του κλάδου.

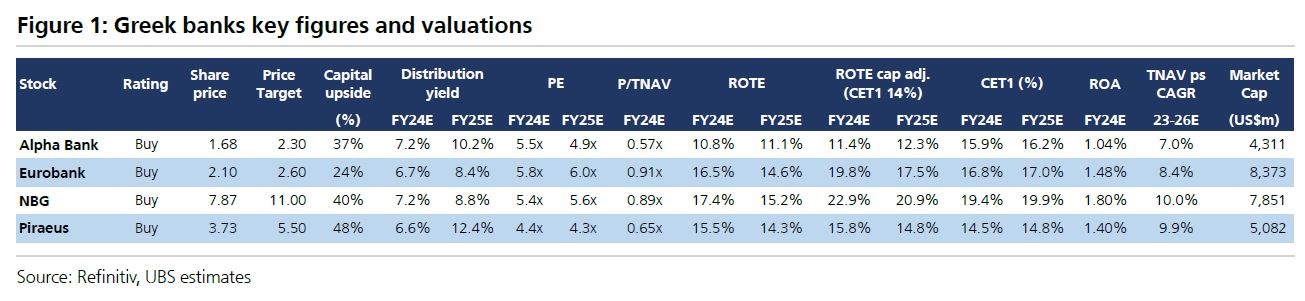

Όπως αναφέρει, δίνει σύσταση Buy (αγορά) στις τέσσερις συστημικές τράπεζες, με τις τιμές στόχους να είναι για την Alpha Bank στα 2,30 ευρώ, για την Eurobank στα 2,60 ευρώ, για την Εθνική στα 11 ευρώ και για την Πειραιώς στα 5,50 ευρώ.

Σύμφωνα με την UBS προσφέρουν ελκυστικά ανοδικά περιθώρια (26%-51%) καθώς και σημαντικές δυνατότητες διανομής, αν και υπάρχουν ορισμένες διαφορές στην τοποθέτησή τους σε βασικά θέματα και προφίλ κινδύνου.

Οι κορυφαίες επιλογές της είναι η Εθνική (ισχυρό franchise, υψηλή κερδοφορία, ευελιξία κεφαλαίου) και η Πειραιώς (δυνατότητα επαναξιολόγησης, σταθερή κερδοφορία, κορυφαία δικαιώματα λιανικής και εταιρικού δανεισμού).

Σημαντικές δυνατότητες για διανομές

Με τις τράπεζες να βρίσκονται σε οριακή στιγμή επανέναρξης των διανομών στους μετόχους για πρώτη φορά μετά από περισσότερο από μια δεκαετία, τα σχέδια πληρωμών φαίνονται συντηρητικά καθώς οι διανομές ξεκινούν από 10%-30% και αναμένεται να αυξηθούν στο 50% σε διάστημα τριών ετών.

Η UBS βλέπει την ισχυρή αύξηση κεφαλαίου υποβοηθούμενη από τη σταθερή κερδοφορία – ROTE 13%-20% (προσαρμοσμένο για CET1 14%) μέχρι το 2026.

Υπολογίζει, δε, ότι το διαθέσιμο κεφάλαιο για διανομή μέχρι το 2026 μπορεί να φτάσει το 60% της κεφαλαιοποίησης της αγοράς.

Ο κίνδυνος περαιτέρω απωλειών από τα NPEs έχει υποχωρήσει, με τον δείκτη να είναι στο 4,4%, ενώ οι αναβαλλόμενες φορολογικές πιστώσεις (DTC) στο κεφάλαιο CET1 αναμένεται επίσης να μειωθούν από 58% σε 35% (έως το 2026).

Ωφελημένοι της ελληνικής μακροοικονομικής ανάκαμψης, ισχυρή ανάπτυξη εταιρικών δανείων

Η UBS πιστεύει ότι η Ελλάδα προσφέρει μια συναρπαστική ιστορία μακροοικονομικής ανάκαμψης, καθώς διατηρεί την πρόβλεψή της για την ανάπτυξη του ΑΕΠ στο 2,5% (2024) και 3,0% (2025).

Έχοντας λάβει ~ 15 δισεκατομμύρια ευρώ από τα διαθέσιμα 36 δισεκατομμύρια ευρώ από τα κεφάλαια του Ταμείου Ανάκαμψης (RRF), η χρήση των υπόλοιπων κεφαλαίων τα επόμενα τρία χρόνια είναι καταλύτης για επενδύσεις.

Η UBS αναμένει ισχυρό εταιρικό πιστωτικό κύκλο ~8% ετησίως (2023-26), ο οποίος θα πρέπει να αντισταθμίσει κάποια συμπίεση του επιτοκιακού περιθωρίου (NIM) καθώς τα επιτόκια μειώνονται με τις ελληνικές τράπεζες να επωφελούνται από το πολύ χαμηλό κόστος χρηματοδότησης.

Ωστόσο, εξακολουθεί να βλέπει τα έσοδα να διατηρούνται καθώς προβλέπει ανάπτυξη ~3% ετησίως (έως το 2026) για τον κλάδο, βοηθούμενη από την ισχυρή αύξηση των εσόδων από F&C.

Ελκυστικές οι αποτιμήσεις

Παρά το μεγάλο re-rating από το 2021, οι αποτιμήσεις των ελληνικών τραπεζών εξακολουθούν να φαίνονται ελκυστικές σε βάση P/TNAV έναντι ROTE, τόσο σε ευρωπαϊκό όσο και σε επίπεδο αναδυόμενων αγορών.

Το κόστος κεφαλαίου είναι υψηλό (16% έως 21%) στο πλαίσιο απόδοσης 10ετούς ομολόγου στο 3,7%.

Οι καταλύτες για περαιτέρω επαναξιολόγηση περιλαμβάνουν πιθανή αναβάθμιση σε καθοδήγηση και συναίνεση και υψηλότερες διανομές με την πάροδο του χρόνου.

Οι προβλεπόμενες αποδόσεις της UBS δεν περιλαμβάνουν διανομή πλεονάζοντος κεφαλαίου, το οποίο θα μπορούσε να είναι σημαντικό, όπως καταλήγει.

www.bankingnews.gr

Όπως αναφέρει, δίνει σύσταση Buy (αγορά) στις τέσσερις συστημικές τράπεζες, με τις τιμές στόχους να είναι για την Alpha Bank στα 2,30 ευρώ, για την Eurobank στα 2,60 ευρώ, για την Εθνική στα 11 ευρώ και για την Πειραιώς στα 5,50 ευρώ.

Σύμφωνα με την UBS προσφέρουν ελκυστικά ανοδικά περιθώρια (26%-51%) καθώς και σημαντικές δυνατότητες διανομής, αν και υπάρχουν ορισμένες διαφορές στην τοποθέτησή τους σε βασικά θέματα και προφίλ κινδύνου.

Οι κορυφαίες επιλογές της είναι η Εθνική (ισχυρό franchise, υψηλή κερδοφορία, ευελιξία κεφαλαίου) και η Πειραιώς (δυνατότητα επαναξιολόγησης, σταθερή κερδοφορία, κορυφαία δικαιώματα λιανικής και εταιρικού δανεισμού).

Σημαντικές δυνατότητες για διανομές

Με τις τράπεζες να βρίσκονται σε οριακή στιγμή επανέναρξης των διανομών στους μετόχους για πρώτη φορά μετά από περισσότερο από μια δεκαετία, τα σχέδια πληρωμών φαίνονται συντηρητικά καθώς οι διανομές ξεκινούν από 10%-30% και αναμένεται να αυξηθούν στο 50% σε διάστημα τριών ετών.

Η UBS βλέπει την ισχυρή αύξηση κεφαλαίου υποβοηθούμενη από τη σταθερή κερδοφορία – ROTE 13%-20% (προσαρμοσμένο για CET1 14%) μέχρι το 2026.

Υπολογίζει, δε, ότι το διαθέσιμο κεφάλαιο για διανομή μέχρι το 2026 μπορεί να φτάσει το 60% της κεφαλαιοποίησης της αγοράς.

Ο κίνδυνος περαιτέρω απωλειών από τα NPEs έχει υποχωρήσει, με τον δείκτη να είναι στο 4,4%, ενώ οι αναβαλλόμενες φορολογικές πιστώσεις (DTC) στο κεφάλαιο CET1 αναμένεται επίσης να μειωθούν από 58% σε 35% (έως το 2026).

Ωφελημένοι της ελληνικής μακροοικονομικής ανάκαμψης, ισχυρή ανάπτυξη εταιρικών δανείων

Η UBS πιστεύει ότι η Ελλάδα προσφέρει μια συναρπαστική ιστορία μακροοικονομικής ανάκαμψης, καθώς διατηρεί την πρόβλεψή της για την ανάπτυξη του ΑΕΠ στο 2,5% (2024) και 3,0% (2025).

Έχοντας λάβει ~ 15 δισεκατομμύρια ευρώ από τα διαθέσιμα 36 δισεκατομμύρια ευρώ από τα κεφάλαια του Ταμείου Ανάκαμψης (RRF), η χρήση των υπόλοιπων κεφαλαίων τα επόμενα τρία χρόνια είναι καταλύτης για επενδύσεις.

Η UBS αναμένει ισχυρό εταιρικό πιστωτικό κύκλο ~8% ετησίως (2023-26), ο οποίος θα πρέπει να αντισταθμίσει κάποια συμπίεση του επιτοκιακού περιθωρίου (NIM) καθώς τα επιτόκια μειώνονται με τις ελληνικές τράπεζες να επωφελούνται από το πολύ χαμηλό κόστος χρηματοδότησης.

Ωστόσο, εξακολουθεί να βλέπει τα έσοδα να διατηρούνται καθώς προβλέπει ανάπτυξη ~3% ετησίως (έως το 2026) για τον κλάδο, βοηθούμενη από την ισχυρή αύξηση των εσόδων από F&C.

Ελκυστικές οι αποτιμήσεις

Παρά το μεγάλο re-rating από το 2021, οι αποτιμήσεις των ελληνικών τραπεζών εξακολουθούν να φαίνονται ελκυστικές σε βάση P/TNAV έναντι ROTE, τόσο σε ευρωπαϊκό όσο και σε επίπεδο αναδυόμενων αγορών.

Το κόστος κεφαλαίου είναι υψηλό (16% έως 21%) στο πλαίσιο απόδοσης 10ετούς ομολόγου στο 3,7%.

Οι καταλύτες για περαιτέρω επαναξιολόγηση περιλαμβάνουν πιθανή αναβάθμιση σε καθοδήγηση και συναίνεση και υψηλότερες διανομές με την πάροδο του χρόνου.

Οι προβλεπόμενες αποδόσεις της UBS δεν περιλαμβάνουν διανομή πλεονάζοντος κεφαλαίου, το οποίο θα μπορούσε να είναι σημαντικό, όπως καταλήγει.

www.bankingnews.gr

Σχόλια αναγνωστών