Μετά τα χαμηλά επιτόκια καταθέσεων, οι επιλογές που προσφέρονται στους καταθέτες ενισχύονται από τις πρόσφατες εξαγορές των τραπεζών

Με τα χαμηλότερα κόστη καταθέσεων στην Ευρώπη, οι ελληνικές τράπεζες έχουν επικεντρωθεί σήμερα περισσότερο στις ασφάλειες και τα επενδυτικά προϊόντα, προκειμένου να αυξήσουν τις προμήθειές τους.

Το καίριο ζήτημα είναι ότι, προηγουμένως, οι ελληνικές τράπεζες δεν προσέφεραν υψηλές αποδόσεις στις καταθέσεις, ώστε να αυξήσουν τα κεφάλαια των πελατών τους.

Με άλλα λόγια, επέλεξαν να μεγιστοποιήσουν τις αποδόσεις τους, διατηρώντας τα επιτόκια καταθέσεων χαμηλότερα.

Τα δισ. που λιμνάζουν

Και τώρα που στις καταθέσεις «λιμνάζουν» δισεκατομμύρια με μηδενικές αποδόσεις, οι διοικήσεις των τραπεζών προωθούν τις θεσμικές αποταμιεύσεις, προσφέροντας κατά τι υψηλότερες αποδόσεις μέσω τραπεζοασφαλιστικών ή ξένων επενδυτικών προϊόντων.

Κεντρική αφετηρία για το θέμα των καταθέσεων αποτελεί το χάσμα αποδόσεων μεταξύ Ευρώπης και ΗΠΑ, που οδηγεί την Ευρώπη στην Ένωση Αποταμιεύσεων και Επενδύσεων (Savings and Investment Union), η οποία συζητείται αυτή την περίοδο στην Ευρώπη.

Ενώ στις ΗΠΑ οι καταθέσεις αξιοποιούνται με υψηλότερες αποδόσεις είτε στα χρηματιστήρια είτε σε κρατικά και εταιρικά ομόλογα, στις ευρωπαϊκές τράπεζες υπάρχει ένα βουνό «ρευστότητας» τρισεκατομμυρίων ευρώ, το οποίο προσφέρει ελάχιστες έως μηδενικές αποδόσεις.

Στηρίζουν τις ευρωπαϊκές επενδύσεις

Ενώ, λοιπόν, είναι αναγκαία η πρακτική αυτή και η Ευρώπη – άρα και η Ελλάδα – χρειάζεται να καλύψει τη διαφορά με τις ΗΠΑ, οι ελληνικές καταθέσεις έρχονται τώρα να στηρίξουν τις ευρωπαϊκές επενδύσεις.

Στην Ελλάδα, σε σύγκριση με τις ευρωπαϊκές τράπεζες, υπάρχει υψηλή ρευστότητα, καθώς οι δείκτες δανείων προς καταθέσεις παραμένουν πολύ χαμηλότεροι (60% έναντι 90% της Ιταλίας, λ.χ.), ενώ την ίδια περίοδο οι αποδόσεις στις καταθέσεις στην Ελλάδα ήταν κατά 50% χαμηλότερες.

Τη διαφορά της υψηλής ρευστότητας είχε επισημάνει ο διευθύνων σύμβουλος της UniCredit, κ. A. Orcel, όταν ξεκίνησε η συνεργασία με την Alpha Bank.

Το αποτέλεσμα της συνεργασίας μεταξύ των δύο τραπεζών ήταν κεφάλαια άνω του 1,1 δισ. ευρώ να επενδυθούν στα UniCredit Onemarkets.

Αυτή ακριβώς η επιτυχής μεταφορά κεφαλαίων από τις χαμηλότοκες καταθέσεις σε επενδυτικά προϊόντα απέδειξε ότι οι καταθέτες αναζητούσαν μια διέξοδο, ώστε να αξιοποιήσουν πιο αποτελεσματικά τα χρήματά τους.

Το «κενό» που διέγνωσαν οι δύο τράπεζες καλύφθηκε και πιθανότατα θα συνεχίσει να καλύπτεται για όσο διάστημα θα καταγράφονται αποδόσεις.

Χαμηλότερο κόστος για τις τράπεζες με τα μεγαλύτερα μερίδια λιανικής στις καταθέσεις

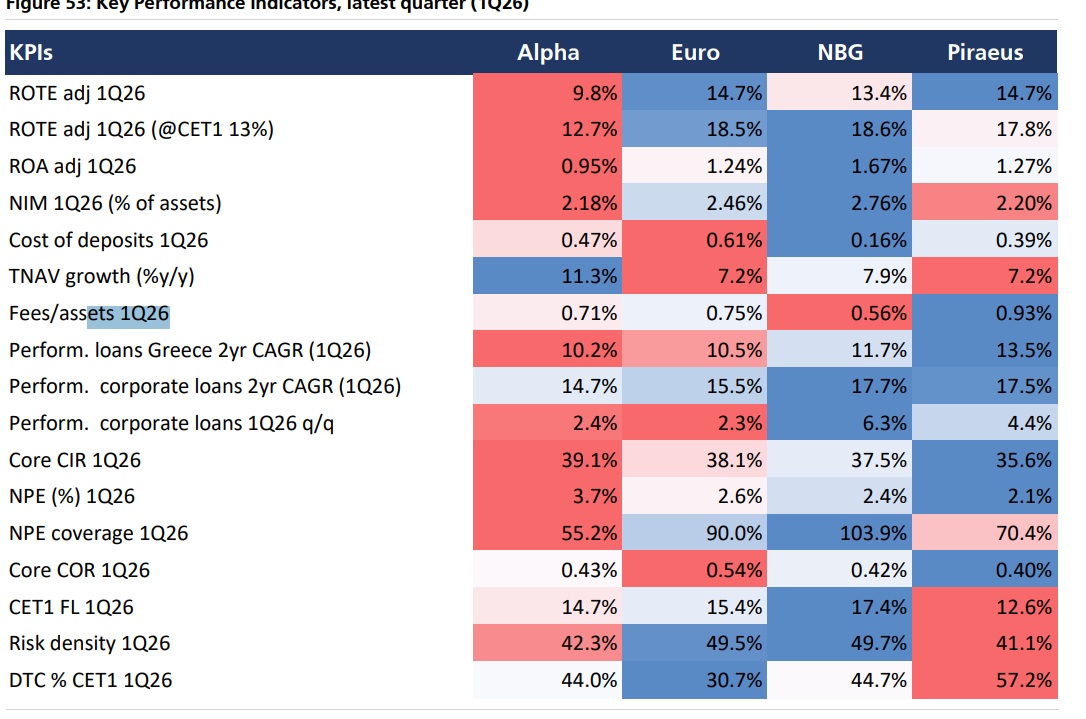

Το κόστος καταθέσεων για τις ελληνικές τράπεζες παραμένει από τα χαμηλότερα στην Ευρώπη, ιδιαίτερα για τις τράπεζες που διαθέτουν ισχυρή καταθετική βάση.

Σύμφωνα με πρόσφατα στοιχεία της UBS, η Εθνική Τράπεζα διαθέτει κόστος καταθέσεων 0,16%, ενώ ταυτόχρονα το μερίδιο της λιανικής στις καταθέσεις της είναι από τα υψηλότερα, φθάνοντας το 79%.

Το δεύτερο χαμηλότερο κόστος καταθέσεων εμφανίζει η Τράπεζα Πειραιώς με 0,39%, η οποία επίσης κατέχει υψηλό μερίδιο λιανικής στις καταθέσεις, με ποσοστό 68%.

Αντίθετα, οι Eurobank και Alpha Bank, οι οποίες εμφανίζουν μεγαλύτερα ποσοστά εταιρικών καταθέσεων (37%) και χαμηλότερη συμμετοχή της λιανικής, διαθέτουν και υψηλότερο κόστος καταθέσεων.

Συγκεκριμένα, η Alpha Bank διαθέτει κόστος καταθέσεων 0,47%, ενώ η Eurobank εμφανίζει το υψηλότερο, με 0,61%, εξαιτίας και της παρουσίας της σε Κύπρο και Βουλγαρία, αλλά και της επέκτασής της στη διαχείριση περιουσίας.

Σε σύγκριση με την Κύπρο, το κόστος καταθέσεων, λ.χ. της Τράπεζας Κύπρου, είναι κάτω από 0,30%, παρά τον ανταγωνισμό, ύστερα από τις δύο τελευταίες εξαγορές της Eurobank και της Alpha Bank.

Απουσία επενδυτικών προϊόντων με δύο μόλις ETF – Στήριγμα για ελληνικές επενδύσεις

Μια λύση που θα απέφερε οφέλη στην Ελλάδα και, κυρίως, στις ελληνικές επενδύσεις, προκειμένου να μη φεύγουν κεφάλαια στο εξωτερικό, θα ήταν ο εμπλουτισμός των ελληνικών καταθετικών και επενδυτικών προϊόντων, τα οποία θα στηρίζουν αποκλειστικά επενδύσεις εταιρειών στην Ελλάδα.

Πέραν των μετοχικών ή μικτών αμοιβαίων κεφαλαίων, η ελληνική αγορά διαθέτει μόλις δύο διαπραγματεύσιμα αμοιβαία κεφάλαια (ETF), ένα εκ των οποίων διαπραγματεύεται στη Νέα Υόρκη και ανήκει σε ξένο όμιλο και ένα σε ελληνική τράπεζα (Alpha Bank).

Παρά τις υψηλές αποδόσεις που προσφέρουν στο χρηματιστήριο ενεργειακές εταιρείες, τουριστικές επιχειρήσεις, εταιρείες Ανανεώσιμων Πηγών Ενέργειας ή ακόμη και οι ίδιες οι τραπεζικές μετοχές, δεν δημιουργήθηκαν ποτέ από τις τραπεζικές εταιρείες διαχείρισης κεφαλαίων θεματικά επενδυτικά προϊόντα, τα οποία θα αφορούσαν αποκλειστικά επενδύσεις στην Ελλάδα και θα παρακολουθούσαν τις αποδόσεις τους.

Από το 2019 έως το 2026 χάθηκαν σημαντικές ευκαιρίες αποδόσεων.

Βεβαίως, σήμερα το ζήτημα των αμοιβαίων κεφαλαίων ή των ETF δεν αποτελεί μόνο υπόθεση των τραπεζών, καθώς το Euronext Athens μπορεί να ενισχύσει τη γκάμα των προϊόντων του, όταν ήδη διαθέτει περισσότερους από 4.200 ξένους θεσμικούς επενδυτές.

Τότε και αυτοί θα αποκτούσαν άμεση έκθεση στην ελληνική οικονομία, σε νόμισμα ευρώ.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Το καίριο ζήτημα είναι ότι, προηγουμένως, οι ελληνικές τράπεζες δεν προσέφεραν υψηλές αποδόσεις στις καταθέσεις, ώστε να αυξήσουν τα κεφάλαια των πελατών τους.

Με άλλα λόγια, επέλεξαν να μεγιστοποιήσουν τις αποδόσεις τους, διατηρώντας τα επιτόκια καταθέσεων χαμηλότερα.

Τα δισ. που λιμνάζουν

Και τώρα που στις καταθέσεις «λιμνάζουν» δισεκατομμύρια με μηδενικές αποδόσεις, οι διοικήσεις των τραπεζών προωθούν τις θεσμικές αποταμιεύσεις, προσφέροντας κατά τι υψηλότερες αποδόσεις μέσω τραπεζοασφαλιστικών ή ξένων επενδυτικών προϊόντων.

Κεντρική αφετηρία για το θέμα των καταθέσεων αποτελεί το χάσμα αποδόσεων μεταξύ Ευρώπης και ΗΠΑ, που οδηγεί την Ευρώπη στην Ένωση Αποταμιεύσεων και Επενδύσεων (Savings and Investment Union), η οποία συζητείται αυτή την περίοδο στην Ευρώπη.

Ενώ στις ΗΠΑ οι καταθέσεις αξιοποιούνται με υψηλότερες αποδόσεις είτε στα χρηματιστήρια είτε σε κρατικά και εταιρικά ομόλογα, στις ευρωπαϊκές τράπεζες υπάρχει ένα βουνό «ρευστότητας» τρισεκατομμυρίων ευρώ, το οποίο προσφέρει ελάχιστες έως μηδενικές αποδόσεις.

Στηρίζουν τις ευρωπαϊκές επενδύσεις

Ενώ, λοιπόν, είναι αναγκαία η πρακτική αυτή και η Ευρώπη – άρα και η Ελλάδα – χρειάζεται να καλύψει τη διαφορά με τις ΗΠΑ, οι ελληνικές καταθέσεις έρχονται τώρα να στηρίξουν τις ευρωπαϊκές επενδύσεις.

Στην Ελλάδα, σε σύγκριση με τις ευρωπαϊκές τράπεζες, υπάρχει υψηλή ρευστότητα, καθώς οι δείκτες δανείων προς καταθέσεις παραμένουν πολύ χαμηλότεροι (60% έναντι 90% της Ιταλίας, λ.χ.), ενώ την ίδια περίοδο οι αποδόσεις στις καταθέσεις στην Ελλάδα ήταν κατά 50% χαμηλότερες.

Τη διαφορά της υψηλής ρευστότητας είχε επισημάνει ο διευθύνων σύμβουλος της UniCredit, κ. A. Orcel, όταν ξεκίνησε η συνεργασία με την Alpha Bank.

Το αποτέλεσμα της συνεργασίας μεταξύ των δύο τραπεζών ήταν κεφάλαια άνω του 1,1 δισ. ευρώ να επενδυθούν στα UniCredit Onemarkets.

Αυτή ακριβώς η επιτυχής μεταφορά κεφαλαίων από τις χαμηλότοκες καταθέσεις σε επενδυτικά προϊόντα απέδειξε ότι οι καταθέτες αναζητούσαν μια διέξοδο, ώστε να αξιοποιήσουν πιο αποτελεσματικά τα χρήματά τους.

Το «κενό» που διέγνωσαν οι δύο τράπεζες καλύφθηκε και πιθανότατα θα συνεχίσει να καλύπτεται για όσο διάστημα θα καταγράφονται αποδόσεις.

Χαμηλότερο κόστος για τις τράπεζες με τα μεγαλύτερα μερίδια λιανικής στις καταθέσεις

Το κόστος καταθέσεων για τις ελληνικές τράπεζες παραμένει από τα χαμηλότερα στην Ευρώπη, ιδιαίτερα για τις τράπεζες που διαθέτουν ισχυρή καταθετική βάση.

Σύμφωνα με πρόσφατα στοιχεία της UBS, η Εθνική Τράπεζα διαθέτει κόστος καταθέσεων 0,16%, ενώ ταυτόχρονα το μερίδιο της λιανικής στις καταθέσεις της είναι από τα υψηλότερα, φθάνοντας το 79%.

Το δεύτερο χαμηλότερο κόστος καταθέσεων εμφανίζει η Τράπεζα Πειραιώς με 0,39%, η οποία επίσης κατέχει υψηλό μερίδιο λιανικής στις καταθέσεις, με ποσοστό 68%.

Αντίθετα, οι Eurobank και Alpha Bank, οι οποίες εμφανίζουν μεγαλύτερα ποσοστά εταιρικών καταθέσεων (37%) και χαμηλότερη συμμετοχή της λιανικής, διαθέτουν και υψηλότερο κόστος καταθέσεων.

Συγκεκριμένα, η Alpha Bank διαθέτει κόστος καταθέσεων 0,47%, ενώ η Eurobank εμφανίζει το υψηλότερο, με 0,61%, εξαιτίας και της παρουσίας της σε Κύπρο και Βουλγαρία, αλλά και της επέκτασής της στη διαχείριση περιουσίας.

Σε σύγκριση με την Κύπρο, το κόστος καταθέσεων, λ.χ. της Τράπεζας Κύπρου, είναι κάτω από 0,30%, παρά τον ανταγωνισμό, ύστερα από τις δύο τελευταίες εξαγορές της Eurobank και της Alpha Bank.

Απουσία επενδυτικών προϊόντων με δύο μόλις ETF – Στήριγμα για ελληνικές επενδύσεις

Μια λύση που θα απέφερε οφέλη στην Ελλάδα και, κυρίως, στις ελληνικές επενδύσεις, προκειμένου να μη φεύγουν κεφάλαια στο εξωτερικό, θα ήταν ο εμπλουτισμός των ελληνικών καταθετικών και επενδυτικών προϊόντων, τα οποία θα στηρίζουν αποκλειστικά επενδύσεις εταιρειών στην Ελλάδα.

Πέραν των μετοχικών ή μικτών αμοιβαίων κεφαλαίων, η ελληνική αγορά διαθέτει μόλις δύο διαπραγματεύσιμα αμοιβαία κεφάλαια (ETF), ένα εκ των οποίων διαπραγματεύεται στη Νέα Υόρκη και ανήκει σε ξένο όμιλο και ένα σε ελληνική τράπεζα (Alpha Bank).

Παρά τις υψηλές αποδόσεις που προσφέρουν στο χρηματιστήριο ενεργειακές εταιρείες, τουριστικές επιχειρήσεις, εταιρείες Ανανεώσιμων Πηγών Ενέργειας ή ακόμη και οι ίδιες οι τραπεζικές μετοχές, δεν δημιουργήθηκαν ποτέ από τις τραπεζικές εταιρείες διαχείρισης κεφαλαίων θεματικά επενδυτικά προϊόντα, τα οποία θα αφορούσαν αποκλειστικά επενδύσεις στην Ελλάδα και θα παρακολουθούσαν τις αποδόσεις τους.

Από το 2019 έως το 2026 χάθηκαν σημαντικές ευκαιρίες αποδόσεων.

Βεβαίως, σήμερα το ζήτημα των αμοιβαίων κεφαλαίων ή των ETF δεν αποτελεί μόνο υπόθεση των τραπεζών, καθώς το Euronext Athens μπορεί να ενισχύσει τη γκάμα των προϊόντων του, όταν ήδη διαθέτει περισσότερους από 4.200 ξένους θεσμικούς επενδυτές.

Τότε και αυτοί θα αποκτούσαν άμεση έκθεση στην ελληνική οικονομία, σε νόμισμα ευρώ.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών