Αδύναμες προοπτικές ανάπτυξης και μεγάλος αριθμός NPLs οι αιτίες για την αμετάβλητη αξιολόγηση

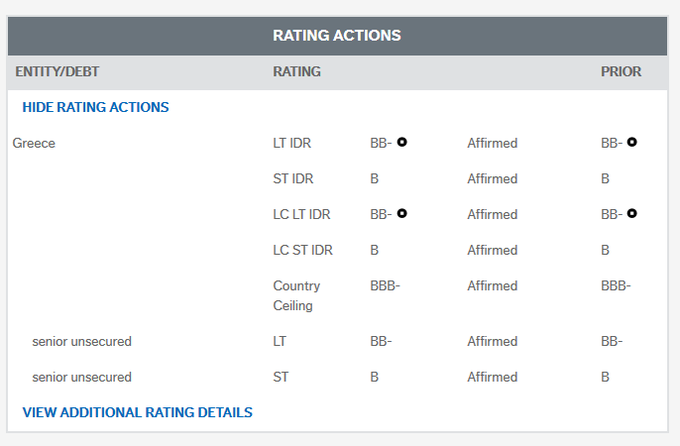

Σε επιβεβαίωση της πιστοληπτικής αξιολόγησης της Ελλάδας σε «ΒΒ-» προχώρησε σήμερα 2/87 ο οίκος αξιολόγησης Fitch και των σταθερών προοπτικών (stable outlook), ο οποίος είναι φανερό ότι τηρεί στάση αναμονής λόγω της πρόσφατης αλλαγής κυβέρνησης στη χώρα μας.

Όπως αναφέρει ο οίκος στην έκθεσή του η αξιολόγηση «ΒΒ-» στηρίζεται από τα υψηλά επίπεδα κατά κεφαλήν ΑΕΠ, τα οποία, μάλιστα, ξεπερνούν τον αντίστοιχο μέσο όρο χωρών με αξιολόγηση «ΒΒ» και «ΒΒΒ».

Το προφίλ του ελληνικού χρέους διατηρείται εξαιρετικά θετικό και η δημοσιονομική απόδοση της χώρας τα τελευταία τρία χρόνια είναι ισχυρότερη σε σύγκριση με άλλα κράτη που έχουν αξιολόγηση «ΒΒ».

Επιπρόσθετα οι δείκτες που αφορούν το κράτος είναι πιο ισχυροί.

Όμως υπάρχει αδύναμη μεσοπρόθεσμη προοπτική στην ανάπτυξη της χώρας, εξαιρετικά υψηλό επίπεδο μη εξυπηρετούμενων δανείων και υψηλό επίπεδο χρέους.

Η νέα κυβέρνηση

Ο οίκος αναφέρεται και στις πρόσφατες εκλογές, και τη νίκη της Νέας Δημοκρατίας με την κατάκτηση 158 εδρών στο κοινοβούλιο.

Πρόκειται, συνεχίζει, για τις πρώτες εκλογές από το 2009 που ένα κόμμα κατέκτησε ευρύτατη πλειοψηφία.

Το γεγονός αυτό θα βοηθήσει και θα στηρίξει περαιτέρω την πολιτική σταθερότητα που υπήρχε τα τελευταία χρόνια.

Επίσης μπορεί να στηρίξει την ΝΔ στην εφαρμογή της πολιτικής της ατζέντας.

Η κυβέρνηση (υπό τον Κυριάκο Μητσοτάκη) ορκίστηκε στις 8 Ιουλίου.

Είναι πολύ νωρίς να κρίνουμε την αποτελεσματικότητα της κυβέρνησης και την αντίστοιχη αποτελεσματικότητα στον τρόπο εφαρμογής της πολιτικής της.

Όμως θεωρούμε ότι η πολιτική ατζέντα που έχει ανακοινωθεί θα στηρίξει περαιτέρω την ανάκαμψη της Ελλάδας.

Οι βασικές προτεραιότητες της νέας κυβέρνησης αφορούν τη μείωση των φόρων, την επιτάχυνση του προγράμματος αποκρατικοποιήσεων και τη μείωση της γραφειοκρατίας.

Στόχος όλων αυτών να ενισχυθεί το επιχειρηματικό περιβάλλον και να καταστεί πιο ελκυστική η χώρα σε ιδιωτικές επενδύσεις, οι οποίες θα στηρίξουν την ανάκαμψη και θα ενισχύσουν τη μεσοπρόθεσμη αναπτυξιακή προοπτική της οικονομίας.

Η φορολογική μεταρρύθμιση

Συνεχίζοντας ο οίκος αναφέρει ότι στις 30 Ιουλίου το ελληνικό κοινοβούλιο ενέκρινε μία σειρά μέτρων στα οποία περιλαμβάνονται η μείωση του ΕΝΦΙΑ, με την κυβέρνηση να εκτιμά ότι το δημοσιονομικό κόστος θα είναι 205 εκατ. ευρώ για το 2019, δηλαδή 0,1% του ΑΕΠ.

Τον Σεπτέμβριο η κυβέρνηση σχεδιάζει να παρουσιάσει ένα ευρύτερο οικονομικό σχέδιο στο οποίο θα περιλαμβάνεται μείωση φόρων για επιχειρήσεις και νοικοκυριά η οποία θα γίνει σταδιακά από τον Ιανουάριο του 2020.

Στα μέτρα θα περιλαμβάνουν μία σταδιακή μείωση του φόρου για τις επιχειρήσεις στο 20% από 28% σε διάστημα δύο ετών, μείωση του χαμηλότερου φορολογικού συντελεστή για το εισόδημα στο 9% από 22%, άρση του φόρου για τα έσοδα από πώληση περιουσιακών στοιχείων και κατάργηση του ΦΠΑ για τον κατασκευαστικό κλάδο.

Είναι πολύ νωρίς, τονίζει ο οίκος, να αποφανθούμε για τη συνολική επίδραση των μέτρων στην ανάπτυξη αλλά και στα δημοσιονομικά μεγέθη και περιμένουμε τον Σεπτέμβριο όταν και θα κατατεθεί ο προϋπολογισμός του 2020.

Η κυβέρνηση φαίνεται ότι έχει θέσει ως προτεραιότητα τις ιδιωτικοποιήσεις και την αντιμετώπιση της ποιότητας ενεργητικού του τραπεζικού τομέα.

Η επίβλεψη των τραπεζών ανήκει, πλέον, αποκλειστικά στο υπουργείο Οικονομικών (ενώ πριν ανήκε στο υπουργείο Οικονομίας και στο υπουργείο Δικαιοσύνης) και το πρόγραμμα ιδιωτικοποιήσεων το διαχειρίζεται του υπουργείο Οικονομίας (σ.σ.: εννοεί το υπουργείο Ανάπτυξης και Επενδύσεων).

Η αλλαγή αυτή είναι θετική καθώς θα βοηθήσει στο να εφαρμοστεί ταχύτερα η πολιτική γι’ αυτά τα θέματα.

Η δημοσιονομική εικόνα και οι προοπτικές ανάπτυξης

Τα δημοσιονομικά μεγέθη έχουν βελτιωθεί.

Η Ελλάδα ανακοίνωσε πλεόνασμα 1,1% του ΑΕΠ το 2018, από 0,7% του ΑΕΠ τον προηγούμενο χρόνο, με την άνοδο να οφείλεται στην αύξηση των εσόδων, στον περιορισμό των δαπανών και στη μείωση των επενδύσεων του δημοσίου τομέα.

Αυτό οδήγησε σε πρωτογενές πλεόνασμα 4,4% του ΑΕΠ, δηλαδή πολύ πιο υψηλό από το στόχο του προγράμματος του ESM για πρωτογενές πλεόνασμα στο 3,5% του ΑΕΠ.

Αναμένουμε ότι η δημοσιονομική πολιτική θα παραμείνει ορθή και εκτιμούμε ότι το πρωτογενές πλεόνασμα θα φθάσει στο 3,5% και 3,4% του ΑΕΠ για το 2019 και το 2020 αντίστοιχα.

Το χρέος έφθασε στο 181,1% του ΑΕΠ το 2018, δηλαδή στο υψηλότερο επίπεδό του κα αναμένουμε να μειωθεί σημαντικά στο 161% του ΑΕΠ το 2021, λόγω της επίτευξης υψηλών πρωτογενών πλεονασμάτων και τις ανάπτυξης της οικονομάς κατά 2% αλλά και των χαμηλών επιτοκίων.

Αν και το χρέος παραμένει υψηλό υπάρχουν παράγοντες που στηρίζουν τη βιωσιμότητά του.

Το αποθεματικό της Ελλάδας σε μετρητά έφθασε στα 26,8 δισ. ευρώ (14% του ΑΕΠ) τον Δεκέμβριο του 2018 και έχει παραμείνει σταθερό από την ολοκλήρωση του προγράμματος του ESM τον Αύγουστο 2018.

Οι μεικτές χρηματοδοτικές ανάγκες παραμένουν χαμηλές και κατά την εκτίμησή μας (στην οποία περιλαμβάνεται το πλήρες rollover των εντόκων γραμματίων) η Ελλάδα μπορεί να χρηματοδοτήσει πλήρως τις ανάγκες της κατά τη διετία 2022-23.

Θετικό είναι και το γεγονός ότι το μεγαλύτερο μέρος του ελληνικού χρέους ανήκει στον επίσημο τομέα, ως εκ τούτου το κόστος εξυπηρέτησής του είναι χαμηλό, με το 90,8% του χρέους να είναι σε σταθερά επιτόκια, ενώ η μέση περίοδος ωρίμανση φθάνει στα 21,1 έτη, δηλαδή είναι μία από τις μεγαλύτερες μεταξύ των χωρών που ο Fitch αξιολογεί.

Οι πληρωμές τόκων αντιστοιχούν στο 7,2% των εσόδων δηλαδή είναι οριακά χαμηλότερα από τα κράτη με αξιολογήσεις «ΒΒ» και «ΒΒΒ» όπου φθάνουν στο 7,3%.

Όμως ο Fitch τονίζει ότι το τρέχον μείγμα δημοσιονομικής πολιτικής μπορεί να μην είναι βιώσιμο σε μεσοπρόθεσμο ορίζοντα.

Η δημοσιονομική προσαρμογή από το 2016 έως και σήμερα έχει στηριχθεί πολύ στα φορολογικά έσοδα και στη μείωση των δημοσίων δαπανών.

Η νέα κυβέρνηση κληρονόμησε το καθήκον να αντιμετωπίσει αυτές τις προκλήσεις στο μείγμα δημοσιονομικής πολιτικής, χωρίς, όμως, να προκαλέσει προβλήματα με τους πιστωτές.

Η απόφαση της προηγούμενης κυβέρνησης να μην προχωρήσει σε μείωση του αφορολόγητου (και να το ψηφίσει) μπορεί να δυσχεράνει την επίτευξη των δημοσιονομικών στόχων για το πλεόνασμα έως το 2022 (στο 3,5% του ΑΕΠ), ιδιαίτερα μετά τις μειώσεις φόρων.

Η Νέα Δημοκρατία έχει υποστηρίξει ότι θέλει να μειώσει τους στόχους για το πρωτογενές πλεόνασμα του τουλάχιστον κατά 1% του ΑΕΠ, αλλά ακόμη και τότε οι στόχοι θα παραμείνουν υψηλοί.

Η κυβέρνηση έχει δεσμευθεί ότι θα επιτύχει τους στόχους για το 2019 και το 2020 και θέλει να τους διαπραγματευτεί από το 2021 και μετά.

Η κυβέρνηση έχει υποστηρίξει ότι θα στηρίξει αυτή τη θέση της στον ESM καθώς θα ζητήσει να ληφθούν υπόψη η εφαρμογή άλλων μεταρρυθμίσεων, αλλά και η πολύ καλύτερη του αναμενόμενου πορεία δημοσιονομικών μεγεθών αλλά και ανάπτυξης.

Αυτό πιθανώς να μειώσει τον φόβο κόντρας με τους πιστωτές.

Επίσης η Ελλάδα συνεχίζει να πραγματοποιεί επιτυχημένες εκδόσεις ομολόγων.

Οι αποδόσεις των κρατικών ομολόγων υποχώρησαν ισχυρά μετά τις εκλογές του Ιουλίου.

Η χώρα εκμεταλλεύθηκε τις θετικές συνθήκες στις αγορές και προχώρησε στην έκδοση 7ετούς ομολόγου ύψους 2,5 δισ. ευρώ με ευνοϊκό επιτόκιο 1,9%.

Σαφώς ήταν επιτόκιο αρκούντως χαμηλότερο από το 3,45% που πέτυχε με την έκδοση 5ετούς ομολόγου τον Ιανουάριο του 2019.

Έχουμε αλλάξει τις εκτιμήσεις μας για την ανάπτυξη καθώς θεωρούμε ότι το πραγματικό ΑΕΠ θα ενισχυθεί το 2019 κατά 1,9% (από 2,3%) λόγω της πιο ήπιας πορείας που ακολούθησε στο α’ τρίμηνο, λόγω της χαλάρωσης των εξαγωγών και της κατανάλωσης.

Εκτιμούμε ότι ο ρυθμός ανάπτυξης θα φθάσει στο 2,2% το 2020 και στο 2% το 2021%.

Η αύξηση των επενδύσεων, η πτώση της ανεργίας, η αύξηση των εισοδημάτων και μία προσεκτική δημοσιονομική χαλάρωση θα στηρίξουν την εγχώρια ζήτηση.

Ευάλωτες οι τράπεζες – Πολύ υψηλά τα NPLs

Παρά τη βελτίωση της ποιότητας του ενεργητικού των τραπεζών, αυτό παραμένει αδύναμο.

Τα Μη εξυπηρετούμενα Δάνεια (NPLs) βρέθηκαν στο 45,1% των συνολικών τον Μάρτιο 2019, έχοντας υποχωρήσει από το 48,5% που βρίσκονταν τον Μάρτιο του 2018.

Αν και υπάρχει υποχώρηση με ταχύ ρυθμό (πτώση 13,5% σε ετήσια βάση), η αντίστοιχη μείωση των συνολικών «εκθέσεων» είναι βραδύτερη (μείωση 7% σε ετήσια βάση).

Η ανάκαμψη της οικονομίας αλλά και των τιμών στην αγορά real estate, οι πωλήσεις Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs), η αύξηση της χρήσης των ηλεκτρονικών πλειστηριασμών και (αν και σε λιγότερο βαθμό) του εξωδικαστικού συμβιβασμού θα βοηθήσουν τις τράπεζες να επιτύχουν τους στόχους που τους έχουν τεθεί έως το 2021 από τον SSM.

Ο νέος νόμος που ψηφίστηκε βοηθά ώστε να υπάρξει καλύτερη διαχείριση των NPLs.

Έχουν κατατεθεί δύο σχέδια για τα NPLs, ένα από το ΤΧΣ και ένα από την ΤτΕ.

Υπάρχουν ακόμη, όμως, αβεβαιότητες για το χρονοδιάγραμμα, την ευθυγράμμιση με τους ευρωπαϊκούς κανόνες για την κρατική στήριξη και τη χρήση των εν λόγω προτάσεων από τις τράπεζες.

Το χρηματοδοτικό προφίλ των τραπεζών έχει βελτιωθεί, βοηθούμενο από την επιστροφή καταθέσεων και τις εκδόσεις ομολόγων.

Η Τράπεζα Πειραιώς και η Εθνική Τράπεζα προχώρησαν πρόσφατα σε έκδοση ομολόγων Tier 2 προκειμένου να αυξήσουν τα κεφαλαιακά τους «μαξιλάρια».

Επίσης η χρηματοδότηση από το ευρωσύστημα για τις τέσσερις συστημικές τράπεζες έχει υποχωρήσει σημαντικά, φθάνοντας στα 8,4 δισ. ευρώ τον Μάρτιο 2019 από 33,7 δισ. που ήταν στα τέλη του 2017.

Εκτιμούμε ότι τα capital controls θα έχουν αρθεί πλήρως έως το τέλος του 2019.

Αιτίες για αναβάθμιση ή υποβάθμιση

Οι εξελίξεις που θα μπορούσαν, μεμονωμένα ή συλλογικά, να οδηγήσουν σε θετική αξιολόγηση, περιλαμβάνουν:

-Το ιστορικό της υποχώρησης του χρέους της γενικής κυβέρνησης και μεγαλύτερη εμπιστοσύνη ότι η οικονομική ανάκαμψη θα διατηρηθεί με την πάροδο του χρόνου.

- Το ιστορικό της συνετής οικονομικής και δημοσιονομικής πολιτικής που στηρίζεται σε μια ομαλή εργασιακή σχέση με τους επίσημους πιστωτικούς φορείς και σε ένα σταθερό πολιτικό περιβάλλον.

- Τη μείωση του κινδύνου «μετάδοσης» των προβλημάτων του τραπεζικού τομέα στον κρατικό ισολογισμό.

Οι εξελίξεις που θα μπορούσαν, μεμονωμένα ή συλλογικά, να οδηγήσουν σε αρνητική δράση αξιολόγησης περιλαμβάνουν:

- Η χαλάρωση της δημοσιονομικής πολιτικής που υπονομεύει την εμπιστοσύνη στη βιωσιμότητα του δημόσιου χρέους.

- Ανεπιθύμητες εξελίξεις στον τραπεζικό τομέα που αυξάνουν τους κινδύνους για την πραγματική οικονομία και τα δημόσια οικονομικά.

- Επανεμφάνιση σταθερών μεγάλων ελλειμμάτων τρεχουσών συναλλαγών, αποδυνάμωση της καθαρής εξωτερικής θέσης.

www.bankingnews.gr

Όπως αναφέρει ο οίκος στην έκθεσή του η αξιολόγηση «ΒΒ-» στηρίζεται από τα υψηλά επίπεδα κατά κεφαλήν ΑΕΠ, τα οποία, μάλιστα, ξεπερνούν τον αντίστοιχο μέσο όρο χωρών με αξιολόγηση «ΒΒ» και «ΒΒΒ».

Το προφίλ του ελληνικού χρέους διατηρείται εξαιρετικά θετικό και η δημοσιονομική απόδοση της χώρας τα τελευταία τρία χρόνια είναι ισχυρότερη σε σύγκριση με άλλα κράτη που έχουν αξιολόγηση «ΒΒ».

Επιπρόσθετα οι δείκτες που αφορούν το κράτος είναι πιο ισχυροί.

Όμως υπάρχει αδύναμη μεσοπρόθεσμη προοπτική στην ανάπτυξη της χώρας, εξαιρετικά υψηλό επίπεδο μη εξυπηρετούμενων δανείων και υψηλό επίπεδο χρέους.

Η νέα κυβέρνηση

Ο οίκος αναφέρεται και στις πρόσφατες εκλογές, και τη νίκη της Νέας Δημοκρατίας με την κατάκτηση 158 εδρών στο κοινοβούλιο.

Πρόκειται, συνεχίζει, για τις πρώτες εκλογές από το 2009 που ένα κόμμα κατέκτησε ευρύτατη πλειοψηφία.

Το γεγονός αυτό θα βοηθήσει και θα στηρίξει περαιτέρω την πολιτική σταθερότητα που υπήρχε τα τελευταία χρόνια.

Επίσης μπορεί να στηρίξει την ΝΔ στην εφαρμογή της πολιτικής της ατζέντας.

Η κυβέρνηση (υπό τον Κυριάκο Μητσοτάκη) ορκίστηκε στις 8 Ιουλίου.

Είναι πολύ νωρίς να κρίνουμε την αποτελεσματικότητα της κυβέρνησης και την αντίστοιχη αποτελεσματικότητα στον τρόπο εφαρμογής της πολιτικής της.

Όμως θεωρούμε ότι η πολιτική ατζέντα που έχει ανακοινωθεί θα στηρίξει περαιτέρω την ανάκαμψη της Ελλάδας.

Οι βασικές προτεραιότητες της νέας κυβέρνησης αφορούν τη μείωση των φόρων, την επιτάχυνση του προγράμματος αποκρατικοποιήσεων και τη μείωση της γραφειοκρατίας.

Στόχος όλων αυτών να ενισχυθεί το επιχειρηματικό περιβάλλον και να καταστεί πιο ελκυστική η χώρα σε ιδιωτικές επενδύσεις, οι οποίες θα στηρίξουν την ανάκαμψη και θα ενισχύσουν τη μεσοπρόθεσμη αναπτυξιακή προοπτική της οικονομίας.

Η φορολογική μεταρρύθμιση

Συνεχίζοντας ο οίκος αναφέρει ότι στις 30 Ιουλίου το ελληνικό κοινοβούλιο ενέκρινε μία σειρά μέτρων στα οποία περιλαμβάνονται η μείωση του ΕΝΦΙΑ, με την κυβέρνηση να εκτιμά ότι το δημοσιονομικό κόστος θα είναι 205 εκατ. ευρώ για το 2019, δηλαδή 0,1% του ΑΕΠ.

Τον Σεπτέμβριο η κυβέρνηση σχεδιάζει να παρουσιάσει ένα ευρύτερο οικονομικό σχέδιο στο οποίο θα περιλαμβάνεται μείωση φόρων για επιχειρήσεις και νοικοκυριά η οποία θα γίνει σταδιακά από τον Ιανουάριο του 2020.

Στα μέτρα θα περιλαμβάνουν μία σταδιακή μείωση του φόρου για τις επιχειρήσεις στο 20% από 28% σε διάστημα δύο ετών, μείωση του χαμηλότερου φορολογικού συντελεστή για το εισόδημα στο 9% από 22%, άρση του φόρου για τα έσοδα από πώληση περιουσιακών στοιχείων και κατάργηση του ΦΠΑ για τον κατασκευαστικό κλάδο.

Είναι πολύ νωρίς, τονίζει ο οίκος, να αποφανθούμε για τη συνολική επίδραση των μέτρων στην ανάπτυξη αλλά και στα δημοσιονομικά μεγέθη και περιμένουμε τον Σεπτέμβριο όταν και θα κατατεθεί ο προϋπολογισμός του 2020.

Η κυβέρνηση φαίνεται ότι έχει θέσει ως προτεραιότητα τις ιδιωτικοποιήσεις και την αντιμετώπιση της ποιότητας ενεργητικού του τραπεζικού τομέα.

Η επίβλεψη των τραπεζών ανήκει, πλέον, αποκλειστικά στο υπουργείο Οικονομικών (ενώ πριν ανήκε στο υπουργείο Οικονομίας και στο υπουργείο Δικαιοσύνης) και το πρόγραμμα ιδιωτικοποιήσεων το διαχειρίζεται του υπουργείο Οικονομίας (σ.σ.: εννοεί το υπουργείο Ανάπτυξης και Επενδύσεων).

Η αλλαγή αυτή είναι θετική καθώς θα βοηθήσει στο να εφαρμοστεί ταχύτερα η πολιτική γι’ αυτά τα θέματα.

Η δημοσιονομική εικόνα και οι προοπτικές ανάπτυξης

Τα δημοσιονομικά μεγέθη έχουν βελτιωθεί.

Η Ελλάδα ανακοίνωσε πλεόνασμα 1,1% του ΑΕΠ το 2018, από 0,7% του ΑΕΠ τον προηγούμενο χρόνο, με την άνοδο να οφείλεται στην αύξηση των εσόδων, στον περιορισμό των δαπανών και στη μείωση των επενδύσεων του δημοσίου τομέα.

Αυτό οδήγησε σε πρωτογενές πλεόνασμα 4,4% του ΑΕΠ, δηλαδή πολύ πιο υψηλό από το στόχο του προγράμματος του ESM για πρωτογενές πλεόνασμα στο 3,5% του ΑΕΠ.

Αναμένουμε ότι η δημοσιονομική πολιτική θα παραμείνει ορθή και εκτιμούμε ότι το πρωτογενές πλεόνασμα θα φθάσει στο 3,5% και 3,4% του ΑΕΠ για το 2019 και το 2020 αντίστοιχα.

Το χρέος έφθασε στο 181,1% του ΑΕΠ το 2018, δηλαδή στο υψηλότερο επίπεδό του κα αναμένουμε να μειωθεί σημαντικά στο 161% του ΑΕΠ το 2021, λόγω της επίτευξης υψηλών πρωτογενών πλεονασμάτων και τις ανάπτυξης της οικονομάς κατά 2% αλλά και των χαμηλών επιτοκίων.

Αν και το χρέος παραμένει υψηλό υπάρχουν παράγοντες που στηρίζουν τη βιωσιμότητά του.

Το αποθεματικό της Ελλάδας σε μετρητά έφθασε στα 26,8 δισ. ευρώ (14% του ΑΕΠ) τον Δεκέμβριο του 2018 και έχει παραμείνει σταθερό από την ολοκλήρωση του προγράμματος του ESM τον Αύγουστο 2018.

Οι μεικτές χρηματοδοτικές ανάγκες παραμένουν χαμηλές και κατά την εκτίμησή μας (στην οποία περιλαμβάνεται το πλήρες rollover των εντόκων γραμματίων) η Ελλάδα μπορεί να χρηματοδοτήσει πλήρως τις ανάγκες της κατά τη διετία 2022-23.

Θετικό είναι και το γεγονός ότι το μεγαλύτερο μέρος του ελληνικού χρέους ανήκει στον επίσημο τομέα, ως εκ τούτου το κόστος εξυπηρέτησής του είναι χαμηλό, με το 90,8% του χρέους να είναι σε σταθερά επιτόκια, ενώ η μέση περίοδος ωρίμανση φθάνει στα 21,1 έτη, δηλαδή είναι μία από τις μεγαλύτερες μεταξύ των χωρών που ο Fitch αξιολογεί.

Οι πληρωμές τόκων αντιστοιχούν στο 7,2% των εσόδων δηλαδή είναι οριακά χαμηλότερα από τα κράτη με αξιολογήσεις «ΒΒ» και «ΒΒΒ» όπου φθάνουν στο 7,3%.

Όμως ο Fitch τονίζει ότι το τρέχον μείγμα δημοσιονομικής πολιτικής μπορεί να μην είναι βιώσιμο σε μεσοπρόθεσμο ορίζοντα.

Η δημοσιονομική προσαρμογή από το 2016 έως και σήμερα έχει στηριχθεί πολύ στα φορολογικά έσοδα και στη μείωση των δημοσίων δαπανών.

Η νέα κυβέρνηση κληρονόμησε το καθήκον να αντιμετωπίσει αυτές τις προκλήσεις στο μείγμα δημοσιονομικής πολιτικής, χωρίς, όμως, να προκαλέσει προβλήματα με τους πιστωτές.

Η απόφαση της προηγούμενης κυβέρνησης να μην προχωρήσει σε μείωση του αφορολόγητου (και να το ψηφίσει) μπορεί να δυσχεράνει την επίτευξη των δημοσιονομικών στόχων για το πλεόνασμα έως το 2022 (στο 3,5% του ΑΕΠ), ιδιαίτερα μετά τις μειώσεις φόρων.

Η Νέα Δημοκρατία έχει υποστηρίξει ότι θέλει να μειώσει τους στόχους για το πρωτογενές πλεόνασμα του τουλάχιστον κατά 1% του ΑΕΠ, αλλά ακόμη και τότε οι στόχοι θα παραμείνουν υψηλοί.

Η κυβέρνηση έχει δεσμευθεί ότι θα επιτύχει τους στόχους για το 2019 και το 2020 και θέλει να τους διαπραγματευτεί από το 2021 και μετά.

Η κυβέρνηση έχει υποστηρίξει ότι θα στηρίξει αυτή τη θέση της στον ESM καθώς θα ζητήσει να ληφθούν υπόψη η εφαρμογή άλλων μεταρρυθμίσεων, αλλά και η πολύ καλύτερη του αναμενόμενου πορεία δημοσιονομικών μεγεθών αλλά και ανάπτυξης.

Αυτό πιθανώς να μειώσει τον φόβο κόντρας με τους πιστωτές.

Επίσης η Ελλάδα συνεχίζει να πραγματοποιεί επιτυχημένες εκδόσεις ομολόγων.

Οι αποδόσεις των κρατικών ομολόγων υποχώρησαν ισχυρά μετά τις εκλογές του Ιουλίου.

Η χώρα εκμεταλλεύθηκε τις θετικές συνθήκες στις αγορές και προχώρησε στην έκδοση 7ετούς ομολόγου ύψους 2,5 δισ. ευρώ με ευνοϊκό επιτόκιο 1,9%.

Σαφώς ήταν επιτόκιο αρκούντως χαμηλότερο από το 3,45% που πέτυχε με την έκδοση 5ετούς ομολόγου τον Ιανουάριο του 2019.

Έχουμε αλλάξει τις εκτιμήσεις μας για την ανάπτυξη καθώς θεωρούμε ότι το πραγματικό ΑΕΠ θα ενισχυθεί το 2019 κατά 1,9% (από 2,3%) λόγω της πιο ήπιας πορείας που ακολούθησε στο α’ τρίμηνο, λόγω της χαλάρωσης των εξαγωγών και της κατανάλωσης.

Εκτιμούμε ότι ο ρυθμός ανάπτυξης θα φθάσει στο 2,2% το 2020 και στο 2% το 2021%.

Η αύξηση των επενδύσεων, η πτώση της ανεργίας, η αύξηση των εισοδημάτων και μία προσεκτική δημοσιονομική χαλάρωση θα στηρίξουν την εγχώρια ζήτηση.

Ευάλωτες οι τράπεζες – Πολύ υψηλά τα NPLs

Παρά τη βελτίωση της ποιότητας του ενεργητικού των τραπεζών, αυτό παραμένει αδύναμο.

Τα Μη εξυπηρετούμενα Δάνεια (NPLs) βρέθηκαν στο 45,1% των συνολικών τον Μάρτιο 2019, έχοντας υποχωρήσει από το 48,5% που βρίσκονταν τον Μάρτιο του 2018.

Αν και υπάρχει υποχώρηση με ταχύ ρυθμό (πτώση 13,5% σε ετήσια βάση), η αντίστοιχη μείωση των συνολικών «εκθέσεων» είναι βραδύτερη (μείωση 7% σε ετήσια βάση).

Η ανάκαμψη της οικονομίας αλλά και των τιμών στην αγορά real estate, οι πωλήσεις Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs), η αύξηση της χρήσης των ηλεκτρονικών πλειστηριασμών και (αν και σε λιγότερο βαθμό) του εξωδικαστικού συμβιβασμού θα βοηθήσουν τις τράπεζες να επιτύχουν τους στόχους που τους έχουν τεθεί έως το 2021 από τον SSM.

Ο νέος νόμος που ψηφίστηκε βοηθά ώστε να υπάρξει καλύτερη διαχείριση των NPLs.

Έχουν κατατεθεί δύο σχέδια για τα NPLs, ένα από το ΤΧΣ και ένα από την ΤτΕ.

Υπάρχουν ακόμη, όμως, αβεβαιότητες για το χρονοδιάγραμμα, την ευθυγράμμιση με τους ευρωπαϊκούς κανόνες για την κρατική στήριξη και τη χρήση των εν λόγω προτάσεων από τις τράπεζες.

Το χρηματοδοτικό προφίλ των τραπεζών έχει βελτιωθεί, βοηθούμενο από την επιστροφή καταθέσεων και τις εκδόσεις ομολόγων.

Η Τράπεζα Πειραιώς και η Εθνική Τράπεζα προχώρησαν πρόσφατα σε έκδοση ομολόγων Tier 2 προκειμένου να αυξήσουν τα κεφαλαιακά τους «μαξιλάρια».

Επίσης η χρηματοδότηση από το ευρωσύστημα για τις τέσσερις συστημικές τράπεζες έχει υποχωρήσει σημαντικά, φθάνοντας στα 8,4 δισ. ευρώ τον Μάρτιο 2019 από 33,7 δισ. που ήταν στα τέλη του 2017.

Εκτιμούμε ότι τα capital controls θα έχουν αρθεί πλήρως έως το τέλος του 2019.

Αιτίες για αναβάθμιση ή υποβάθμιση

Οι εξελίξεις που θα μπορούσαν, μεμονωμένα ή συλλογικά, να οδηγήσουν σε θετική αξιολόγηση, περιλαμβάνουν:

-Το ιστορικό της υποχώρησης του χρέους της γενικής κυβέρνησης και μεγαλύτερη εμπιστοσύνη ότι η οικονομική ανάκαμψη θα διατηρηθεί με την πάροδο του χρόνου.

- Το ιστορικό της συνετής οικονομικής και δημοσιονομικής πολιτικής που στηρίζεται σε μια ομαλή εργασιακή σχέση με τους επίσημους πιστωτικούς φορείς και σε ένα σταθερό πολιτικό περιβάλλον.

- Τη μείωση του κινδύνου «μετάδοσης» των προβλημάτων του τραπεζικού τομέα στον κρατικό ισολογισμό.

Οι εξελίξεις που θα μπορούσαν, μεμονωμένα ή συλλογικά, να οδηγήσουν σε αρνητική δράση αξιολόγησης περιλαμβάνουν:

- Η χαλάρωση της δημοσιονομικής πολιτικής που υπονομεύει την εμπιστοσύνη στη βιωσιμότητα του δημόσιου χρέους.

- Ανεπιθύμητες εξελίξεις στον τραπεζικό τομέα που αυξάνουν τους κινδύνους για την πραγματική οικονομία και τα δημόσια οικονομικά.

- Επανεμφάνιση σταθερών μεγάλων ελλειμμάτων τρεχουσών συναλλαγών, αποδυνάμωση της καθαρής εξωτερικής θέσης.

www.bankingnews.gr

Σχόλια αναγνωστών