Το επιτόκιο αποδοχής καταθέσεων θα αυξηθεί πάνω από το μηδέν και μια τέτοια εξέλιξη συμπίπτει με το τέλος της θητείας του προέδρου της ΕΚΤ Mario Draghi, τον Οκτώβριο του 2019.

Σοβαρά ερωτηματικά για τον τρόπο με τον οποίο οι κεντρικές τράπεζες θα μειώσουν τους ισολογισμούς τους πουλώντας περιουσιακά στοιχεία (με την ποσοτική χαλάρωση αγοράζουν assets) διατυπώνει η Pimco.

Είναι εκπληκτικό το πόσο λίγα γνωρίζουμε σήμερα, σχεδόν τρία χρόνια μετά τα QE στην Ευρώπη και το QE 3 στις ΗΠΑ για το πώς η Ομοσπονδιακή Τράπεζα των ΗΠΑ σχεδιάζει να μειώσει σταδιακά τον ισολογισμό των 4,5 τρισεκ δολαρίων.

Η Fed έχει αφήσει άλυτες μια σειρά από κρίσιμες λεπτομέρειες: Πώς θα προχωρήσει αυτή η διαδικασία - θα είναι παθητική η διαδικασία μείωσης ή θα ακολουθηθεί άλλη στρατηγική; Ξεκινώντας από το πότε;

Με ποιο ρυθμό;

Πάνω σε ποιο χρονικό πλαίσιο;

Με ποιους προορισμούς;

Περιττό να πούμε ότι (όπως η Fed και PIMCO πιστεύουν) τα QE 1, 2 και 3 στις ΗΠΑ μείωσε τον όρο ασφάλιστρο κινδύνου στα στεγαστικά δάνεια και τα κρατικά ομόλογα, τότε η αναστροφή αυτού του χαρτοφυλακίου κατά πάσα πιθανότητα θα οδηγήσει σε αυξήσεις στα ασφάλιστρα κινδύνου και έτσι οι αποδόσεις των μακροπρόθεσμων ομολόγων και επιτοκίων των στεγαστικών δανείων θα αυξηθούν.

Το τελικό μέγεθος του ισολογισμού της Fed θα είναι περίπου 3,5 τρισεκ. δολάρια που σημαίνει μια αναμενόμενη μείωση μόλις 1 τρισεκ. δολαρίων σε βάθος ετών.

Όσον αφορά την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), θα συνεχίσει να αυξάνεται ο ισολογισμός και το 2018, αλλά θα αρχίζει να μειώνει το ρυθμό των αγορών σε μηνιαία βάση, ρίχνοντας το βάρος στην ανάπτυξη και τις προοπτικές του πληθωρισμού.

Ο πληθωρισμός είναι πιθανό να παραμείνει κάτω από το στόχο και η πλειοψηφία του Διοικητικού Συμβουλίου της ΕΚΤ θα είναι πρόθυμο να απομακρυνθεί από την πολιτική αρνητικών επιτοκίων.

Το επιτόκιο αποδοχής καταθέσεων θα αυξηθεί πάνω από το μηδέν και μια τέτοια εξέλιξη συμπίπτει με το τέλος της θητείας του προέδρου της ΕΚΤ Mario Draghi, τον Οκτώβριο του 2019.

Τέλος, υπό το φως αυτών των σεναρίων για τη Fed και την ΕΚΤ, συζητήσαμε επίσης τις συνέπειες για την αντισυμβατική πολιτική της Τράπεζας της Ιαπωνίας (BOJ).

Βασικός στόχος είναι ότι η BOJ αυξάνει σταδιακά την απόδοση στόχου για τα 10ετή ιαπωνικά κρατικά ομόλογα - προς το παρόν «γύρω από το μηδέν» -

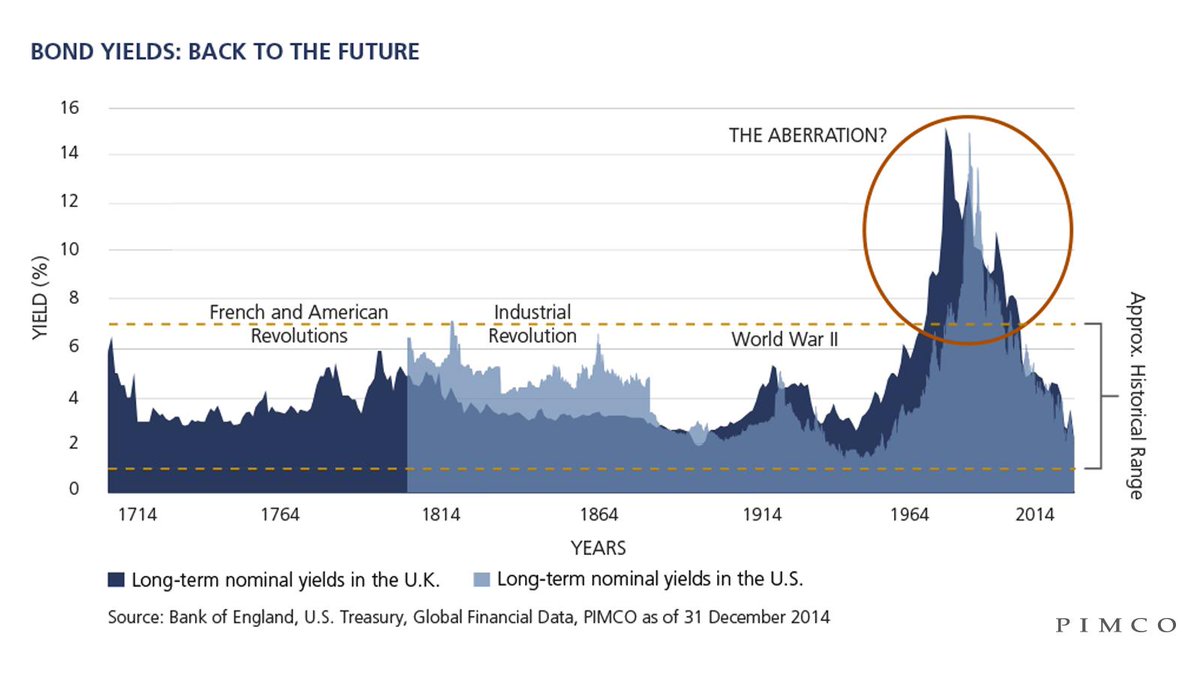

Οι διακυμάνσεις στα ομόλογα είναι οι μεγαλύτερες των τελευταίων 300 ετών

Με τα επιτόκια κοντά στο έσχατο σημείο, ορισμένοι επενδυτές πιστεύουν ότι η bear market είναι αναπόφευκτη στα ομόλογα. Μπορούν να επικεντρώνεται στην έννοια της συμμετρίας - η ιδέα ότι πρέπει να υπάρχει μια ίση αύξηση των αποδόσεων ως φυσικό αντιστάθμισμα στη μείωση των αποδόσεων των τελευταίων δεκαετιών.

Ωστόσο, οι αρκούδες έχασαν ένα σημαντικό σημείο:

Η πτώση τριών 10ετιών των αποδόσεων στα ομόλογα συγκρίνεται με τις δεκαετίες του 1960 και του 1970, όταν οι αποδόσεις αυξήθηκαν σε ιστορικά πρωτοφανή επίπεδα, όπως η Fed προσπάθησε να χαλιναγωγήσει τον πληθωρισμός.

Αντί πώλησης ομολόγων οι επενδυτές προετοιμάζονται για μέτρια ανάπτυξη και χαμηλό πληθωρισμό και αύξηση των αποδόσεων, αλλά αυτό που είναι πιθανό είναι να είναι σταδιακό.

Φοβάται το μεγάλο κακό η Fed

Οι τιμές των ομολόγων συνήθως πέφτουν καθώς τα επιτόκια αυξάνονται.

Κατ 'αρχάς, η Fed είναι πιθανό να αυξήσει τα επιτόκια τόσο γρήγορα ή όσο πρέπει με βάση προηγούμενους κύκλους.

Στην πραγματικότητα, πιστεύουμε ότι το επίπεδο ισορροπίας στην Fed δεν είναι ούτε η σύσφιξη ούτε ελάφρυνση - είναι μεταξύ 2,0% και 2,5%.

Δεύτερον, δεδομένου ότι οι επενδυτές αναμένουν ότι η Fed θα αυξήσει τα επιτόκια οι αποδόσεις των ομολόγων θα είναι σημαντικά υψηλότερα από το εύρος της Ομοσπονδιακής Επιτροπής Ανοικτής Αγοράς (FOMC).

Τέλος, μια ματιά στην ιστορία των κύκλων διδάσκει ότι το ποσοστό της τρέχουσας αύξησης είναι διδακτικό για τις επενδύσεις σε ομόλογα.

www.bankingnews.gr

Είναι εκπληκτικό το πόσο λίγα γνωρίζουμε σήμερα, σχεδόν τρία χρόνια μετά τα QE στην Ευρώπη και το QE 3 στις ΗΠΑ για το πώς η Ομοσπονδιακή Τράπεζα των ΗΠΑ σχεδιάζει να μειώσει σταδιακά τον ισολογισμό των 4,5 τρισεκ δολαρίων.

Η Fed έχει αφήσει άλυτες μια σειρά από κρίσιμες λεπτομέρειες: Πώς θα προχωρήσει αυτή η διαδικασία - θα είναι παθητική η διαδικασία μείωσης ή θα ακολουθηθεί άλλη στρατηγική; Ξεκινώντας από το πότε;

Με ποιο ρυθμό;

Πάνω σε ποιο χρονικό πλαίσιο;

Με ποιους προορισμούς;

Περιττό να πούμε ότι (όπως η Fed και PIMCO πιστεύουν) τα QE 1, 2 και 3 στις ΗΠΑ μείωσε τον όρο ασφάλιστρο κινδύνου στα στεγαστικά δάνεια και τα κρατικά ομόλογα, τότε η αναστροφή αυτού του χαρτοφυλακίου κατά πάσα πιθανότητα θα οδηγήσει σε αυξήσεις στα ασφάλιστρα κινδύνου και έτσι οι αποδόσεις των μακροπρόθεσμων ομολόγων και επιτοκίων των στεγαστικών δανείων θα αυξηθούν.

Το τελικό μέγεθος του ισολογισμού της Fed θα είναι περίπου 3,5 τρισεκ. δολάρια που σημαίνει μια αναμενόμενη μείωση μόλις 1 τρισεκ. δολαρίων σε βάθος ετών.

Όσον αφορά την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), θα συνεχίσει να αυξάνεται ο ισολογισμός και το 2018, αλλά θα αρχίζει να μειώνει το ρυθμό των αγορών σε μηνιαία βάση, ρίχνοντας το βάρος στην ανάπτυξη και τις προοπτικές του πληθωρισμού.

Ο πληθωρισμός είναι πιθανό να παραμείνει κάτω από το στόχο και η πλειοψηφία του Διοικητικού Συμβουλίου της ΕΚΤ θα είναι πρόθυμο να απομακρυνθεί από την πολιτική αρνητικών επιτοκίων.

Το επιτόκιο αποδοχής καταθέσεων θα αυξηθεί πάνω από το μηδέν και μια τέτοια εξέλιξη συμπίπτει με το τέλος της θητείας του προέδρου της ΕΚΤ Mario Draghi, τον Οκτώβριο του 2019.

Τέλος, υπό το φως αυτών των σεναρίων για τη Fed και την ΕΚΤ, συζητήσαμε επίσης τις συνέπειες για την αντισυμβατική πολιτική της Τράπεζας της Ιαπωνίας (BOJ).

Βασικός στόχος είναι ότι η BOJ αυξάνει σταδιακά την απόδοση στόχου για τα 10ετή ιαπωνικά κρατικά ομόλογα - προς το παρόν «γύρω από το μηδέν» -

Οι διακυμάνσεις στα ομόλογα είναι οι μεγαλύτερες των τελευταίων 300 ετών

Με τα επιτόκια κοντά στο έσχατο σημείο, ορισμένοι επενδυτές πιστεύουν ότι η bear market είναι αναπόφευκτη στα ομόλογα. Μπορούν να επικεντρώνεται στην έννοια της συμμετρίας - η ιδέα ότι πρέπει να υπάρχει μια ίση αύξηση των αποδόσεων ως φυσικό αντιστάθμισμα στη μείωση των αποδόσεων των τελευταίων δεκαετιών.

Ωστόσο, οι αρκούδες έχασαν ένα σημαντικό σημείο:

Η πτώση τριών 10ετιών των αποδόσεων στα ομόλογα συγκρίνεται με τις δεκαετίες του 1960 και του 1970, όταν οι αποδόσεις αυξήθηκαν σε ιστορικά πρωτοφανή επίπεδα, όπως η Fed προσπάθησε να χαλιναγωγήσει τον πληθωρισμός.

Αντί πώλησης ομολόγων οι επενδυτές προετοιμάζονται για μέτρια ανάπτυξη και χαμηλό πληθωρισμό και αύξηση των αποδόσεων, αλλά αυτό που είναι πιθανό είναι να είναι σταδιακό.

Φοβάται το μεγάλο κακό η Fed

Οι τιμές των ομολόγων συνήθως πέφτουν καθώς τα επιτόκια αυξάνονται.

Κατ 'αρχάς, η Fed είναι πιθανό να αυξήσει τα επιτόκια τόσο γρήγορα ή όσο πρέπει με βάση προηγούμενους κύκλους.

Στην πραγματικότητα, πιστεύουμε ότι το επίπεδο ισορροπίας στην Fed δεν είναι ούτε η σύσφιξη ούτε ελάφρυνση - είναι μεταξύ 2,0% και 2,5%.

Δεύτερον, δεδομένου ότι οι επενδυτές αναμένουν ότι η Fed θα αυξήσει τα επιτόκια οι αποδόσεις των ομολόγων θα είναι σημαντικά υψηλότερα από το εύρος της Ομοσπονδιακής Επιτροπής Ανοικτής Αγοράς (FOMC).

Τέλος, μια ματιά στην ιστορία των κύκλων διδάσκει ότι το ποσοστό της τρέχουσας αύξησης είναι διδακτικό για τις επενδύσεις σε ομόλογα.

www.bankingnews.gr

Σχόλια αναγνωστών