Tα τρωτά σημεία στον τραπεζικό κλάδο κατά την πρόσφατη πιστωτική "έκρηξη" θα μπορούσαν να μετατρέψουν την ύφεση σε μια πολύ πιο σοβαρή κρίση

Με σοβαρή κρίση λόγω των σημαντικών προβλημάτων που αντιμετωπίζουν οι τράπεζες απειλείται η Τουρκία, προειδοποιεί η Capital Economics.

«Η κατάρρευση της λίρας και η αύξηση του κόστους δανεισμού της Τουρκίας είναι πιθανό να ωθήσουν την τουρκική οικονομία σε τεχνική ύφεση το δεύτερο εξάμηνο του 2018.

Ωστόσο, τα τρωτά σημεία στον τραπεζικό κλάδο κατά την πρόσφατη πιστωτική "έκρηξη" θα μπορούσαν να μετατρέψουν την ύφεση σε μια πολύ πιο σοβαρή κρίση», προειδοποιούν οι αναλυτές.

Tα τρωτά σημεία των τουρκικών τραπεζών διακρίνονται σε τρεις κατηγορίες, σύμφωνα με την Capital Economics.

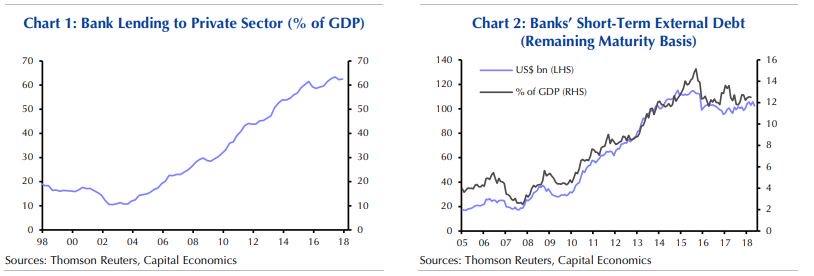

Πρώτον, η τεράστια κλίμακα της πιστωτικής έκρηξης.

Ο δείκτης πίστωσης προς ΑΕΠ του ιδιωτικού τομέα της Τουρκίας έχει αυξηθεί κατά 45% τα τελευταία 15 χρόνια (πίνακας 1).

Τυπικά, οι πιστωτικές αναταράξεις αυτής της κλίμακας οδηγούν σε επιδείνωση της ποιότητας του δανεισμού και στη μετέπειτα άνοδο των μη εξυπηρετούμενων δανείων.

Αποτελεί βέβαια κοινή παραδοχή ότι ο επίσημος δείκτης μη εξυπηρετούμενων δανείων στην Τουρκία είναι χαμηλός και σταθερός, περίπου στο 3% των συνολικών δανείων, εδώ και αρκετό διάστημα.

Την ίδια ώρα, σύμφωνα με τις εκτιμήσεις των αναλυτών της Capital Economics, ο δείκτης μη εξυπηρετούμενων δανείων θα πρέπει να αυξηθεί σε περίπου 12% για να μειωθεί ο συνολικός δείκτης κεφαλαιακής επάρκειας του τραπεζικού κλάδου κάτω από το ρυθμιστικό ελάχιστο όριο του 8%.

Δεύτερο τρωτό σημείο αποτελεί το γεγονός ότι πάνω από το ένα τρίτο των τραπεζικών δανείων είναι σε ξένο νόμισμα.

Τα καλά νέα είναι ότι αυτό δεν αποτελεί πρόβλημα για τα νοικοκυριά, τα οποία αποτέλεσαν πηγή προηγούμενων κρίσεων χρέους σε ξένο νόμισμα (π.χ. Ουγγαρία το 2008).

Αντ' αυτού, τα χρέη σε ξένο νόμισμα ανήκουν σε επιχειρήσεις, οι οποίες θα πρέπει να είναι σε θέση να αντισταθμίζουν καλύτερα τους συναλλαγματικούς κινδύνους.

Ωστόσο, δεν έχουν όλες οι εταιρείες εισοδηματικές ροές εκφρασμένες σε ξένα νομίσματα.

Οι προηγούμενες εκτιμήσεις του ΔΝΤ υποδηλώνουν ότι σημαντικό μερίδιο των εγχώριων δανείων σε ξένο νόμισμα έχουν οι εταιρείες του τομέα των κατασκευών, της ακίνητης περιουσίας και της ενέργειας, των οποίων τα έσοδα είναι πιθανώς σε λίρες.

Επιπλέον, η κλίμακα της πρόσφατης πτώσης της λίρας ήταν μεγαλύτερη από οποιαδήποτε άλλη στιγμή από την περίοδο της παγκόσμιας οικονομικής κρίσης.

Τρίτο τρωτό σημείο, το γεγονός ότι μεγάλο μέρος της πρόσφατης πιστωτικής έκρηξης χρηματοδοτήθηκε με δανεισμό από ξένες αγορές.

Οι τουρκικές τράπεζες είναι φορτωμένες με μεγάλο βραχυπρόθεσμο εξωτερικό χρέος - το οποίο αντιστοιχεί περίπου στο 12% του ΑΕΠ - και πρέπει να μετακυλιστεί (πίνακας 2).

Αν όμως η ξένη χρηματοδότηση "στεγνώσει", τότε θα ξεσπάσει πιστωτική κρίση.

Εν κατακλείδι, η Capital Economics προειδοποιεί ότι τα τρωτά σημεία στον τραπεζικό τομέα της Τουρκίας καταδεικνύουν ότι η πρόβλεψη για την ανάπτυξη του ΑΕΠ από την αύξηση των πιστώσεων θα "ακυρωθεί".

Αλλά αν κάποια από τα προβλήματα εξελιχθούν, θα μπορούσαν να βυθίσουν σύντομα την οικονομία σε μια ολοκληρωμένη κρίση (full blown crisis).

«Η κατάρρευση της λίρας και η αύξηση του κόστους δανεισμού της Τουρκίας είναι πιθανό να ωθήσουν την τουρκική οικονομία σε τεχνική ύφεση το δεύτερο εξάμηνο του 2018.

Ωστόσο, τα τρωτά σημεία στον τραπεζικό κλάδο κατά την πρόσφατη πιστωτική "έκρηξη" θα μπορούσαν να μετατρέψουν την ύφεση σε μια πολύ πιο σοβαρή κρίση», προειδοποιούν οι αναλυτές.

Tα τρωτά σημεία των τουρκικών τραπεζών διακρίνονται σε τρεις κατηγορίες, σύμφωνα με την Capital Economics.

Πρώτον, η τεράστια κλίμακα της πιστωτικής έκρηξης.

Ο δείκτης πίστωσης προς ΑΕΠ του ιδιωτικού τομέα της Τουρκίας έχει αυξηθεί κατά 45% τα τελευταία 15 χρόνια (πίνακας 1).

Τυπικά, οι πιστωτικές αναταράξεις αυτής της κλίμακας οδηγούν σε επιδείνωση της ποιότητας του δανεισμού και στη μετέπειτα άνοδο των μη εξυπηρετούμενων δανείων.

Αποτελεί βέβαια κοινή παραδοχή ότι ο επίσημος δείκτης μη εξυπηρετούμενων δανείων στην Τουρκία είναι χαμηλός και σταθερός, περίπου στο 3% των συνολικών δανείων, εδώ και αρκετό διάστημα.

Την ίδια ώρα, σύμφωνα με τις εκτιμήσεις των αναλυτών της Capital Economics, ο δείκτης μη εξυπηρετούμενων δανείων θα πρέπει να αυξηθεί σε περίπου 12% για να μειωθεί ο συνολικός δείκτης κεφαλαιακής επάρκειας του τραπεζικού κλάδου κάτω από το ρυθμιστικό ελάχιστο όριο του 8%.

Δεύτερο τρωτό σημείο αποτελεί το γεγονός ότι πάνω από το ένα τρίτο των τραπεζικών δανείων είναι σε ξένο νόμισμα.

Τα καλά νέα είναι ότι αυτό δεν αποτελεί πρόβλημα για τα νοικοκυριά, τα οποία αποτέλεσαν πηγή προηγούμενων κρίσεων χρέους σε ξένο νόμισμα (π.χ. Ουγγαρία το 2008).

Αντ' αυτού, τα χρέη σε ξένο νόμισμα ανήκουν σε επιχειρήσεις, οι οποίες θα πρέπει να είναι σε θέση να αντισταθμίζουν καλύτερα τους συναλλαγματικούς κινδύνους.

Ωστόσο, δεν έχουν όλες οι εταιρείες εισοδηματικές ροές εκφρασμένες σε ξένα νομίσματα.

Οι προηγούμενες εκτιμήσεις του ΔΝΤ υποδηλώνουν ότι σημαντικό μερίδιο των εγχώριων δανείων σε ξένο νόμισμα έχουν οι εταιρείες του τομέα των κατασκευών, της ακίνητης περιουσίας και της ενέργειας, των οποίων τα έσοδα είναι πιθανώς σε λίρες.

Επιπλέον, η κλίμακα της πρόσφατης πτώσης της λίρας ήταν μεγαλύτερη από οποιαδήποτε άλλη στιγμή από την περίοδο της παγκόσμιας οικονομικής κρίσης.

Τρίτο τρωτό σημείο, το γεγονός ότι μεγάλο μέρος της πρόσφατης πιστωτικής έκρηξης χρηματοδοτήθηκε με δανεισμό από ξένες αγορές.

Οι τουρκικές τράπεζες είναι φορτωμένες με μεγάλο βραχυπρόθεσμο εξωτερικό χρέος - το οποίο αντιστοιχεί περίπου στο 12% του ΑΕΠ - και πρέπει να μετακυλιστεί (πίνακας 2).

Αν όμως η ξένη χρηματοδότηση "στεγνώσει", τότε θα ξεσπάσει πιστωτική κρίση.

Εν κατακλείδι, η Capital Economics προειδοποιεί ότι τα τρωτά σημεία στον τραπεζικό τομέα της Τουρκίας καταδεικνύουν ότι η πρόβλεψη για την ανάπτυξη του ΑΕΠ από την αύξηση των πιστώσεων θα "ακυρωθεί".

Αλλά αν κάποια από τα προβλήματα εξελιχθούν, θα μπορούσαν να βυθίσουν σύντομα την οικονομία σε μια ολοκληρωμένη κρίση (full blown crisis).

www.bankingnews.gr

Σχόλια αναγνωστών