Έλλειμμα 10% και χρέος άνω του 155% επί του ΑΕΠ προβλέπει ο γερμανικός οίκος πιστοληπτικής αξιολόγησης Scope Ratings για την Ιταλία

Δημοσιονομικό έλλειμμα 10% και χρέος άνω του 155% επί του ΑΕΠ προβλέπει ο γερμανικός οίκος πιστοληπτικής αξιολόγησης Scope Ratings για την ιταλική οικονομία

Η Ιταλία συγκαταλέγεται μεταξύ των ευρωπαϊκών κρατών που πλήττονται περισσότερο από την κρίση υγείας που επέφερε ο Covid-19.

Ως εκ τούτου κρίνεται απαραίτητη μια σημαντική αναδιάρθρωση του χρέους της αλλά και των χρηματοδοτικών αναγκών της σε ετήσια βάση.

Η Scope Ratings αναμένουν σοβαρή μείωση στο ονομαστικό ΑΕΠ της Ιταλίας λόγω της πανδημίας, με την ύφεση να κυμαίνεται στο -7,5%.

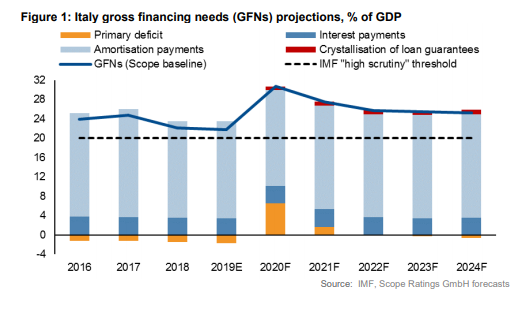

Ωστόσο το δημοσιονομικό έλλειμμα θα μπορούσε να φτάσει στο ύψος του 10%, ενώ παράλληλα το δημόσιο χρέος θα ξεπεράσει το 155% επί του ΑΕΠ, από 135% στα τέλη του 2019.

Το πρόγραμμα αγοράς ομολόγων της Ευρωπαϊκής Κεντρικής Τράπεζας είναι ζωτικής σημασίας για την Ιταλία, ώστε η οικονομία της να επωφεληθεί από τα χαμηλά επιτόκια, δεδομένου ότι οι χρηματοδοτικές ανάγκες της χώρας θα ενταθούν.

Σε κάθε περίπτωση, αυτή η δυσμενής πορεία των θεμελιωδών μεγεθών της ιταλικής οικονομίας αντικατοπτρίζει σε μεγάλο βαθμό την ασθενική αναπτυξιακή πορεία της χώρας και σε μακροπρόθεσμη βάση.

Σε ό,τι αφορά τη βιωσιμότητα του βραχυπρόθεσμου χρέους, η ακαθάριστη χρηματοδότηση για το 2020 θα πρέπει να αυξηθεί πάνω από 30% και στη συνέχεια να μειωθεί, σύμφωνα με τη Scope Ratings.

Παρότι το δημόσιο χρέος αυξάνεται, το πακέτο στήριξης 4,5% επί του ΑΕΠ, καθώς και η παροχή εγγυήσεων που ανέρχονται στο 40% του ΑΕΠ για τραπεζικά δάνεια, είναι βασικά συστατικά της αντικυκλικής δημοσιονομικής απόκρισης της κυβέρνησης.

Να σημειωθεί ότι παρόμοια μέτρα ελήφθησαν στη Γαλλία και τη Γερμανία.

Προς το παρόν, οι ενέργειες της Ευρωπαϊκής Κεντρικής Τράπεζας έχουν συμβάλει στην αποφυγή μίας κρίσης ρευστότητας στη ζώνη του ευρώ, ενώ παράλληλα έχουν μειώσει, σε κάποιο βαθμό, την ανησυχία για τη βιωσιμότητα του χρέους της Ιταλίας σε μεσομακροπρόθεσμη βάση.

Οι αποδόσεις των ιταλικών ομολόγων είναι κάτω από 2%, πολύ μικρότερες από το 7% που είχαν φτάσει κατά τη διάρκεια της χρηματοοικονομικής κρίσης στην ευρωζώνη την περίοδο 2011-2012.

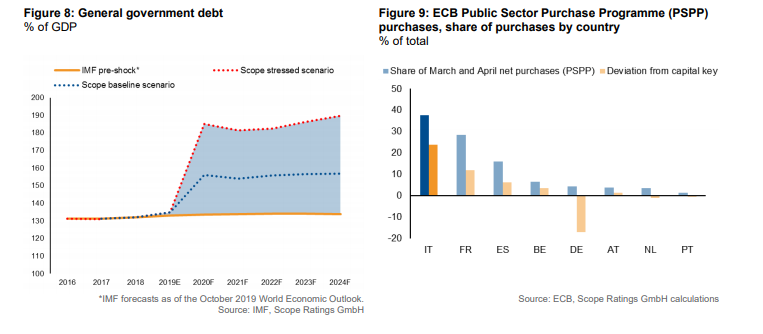

Σε κάθε περίπτωση, η παρέμβαση της ΕΚΤ παραμένει καίρια, καθώς θα μπορούσε να καλύψει το 95% των πρόσθετων ακαθάριστων χρηματοδοτικών αναγκών της Ιταλίας κατά τη διάρκεια του 2020, εκτιμούν οι αναλυτές του γερμανικού οίκου πιστοληπτικής αξιολόγησης.

Ως γνωστόν, η ΕΚΤ έχει την ευελιξία, λόγω της πανδημίας, να παρεκκλίνει από τη βασική της στρατηγική πορεία, αποκτώντας ομόλογα χωρών που μπορεί να αντιμετωπίζουν βασικά ζητήματα εξαιτίας του Covid-19.

Ωστόσο, μελλοντική «συρρίκνωση» του ισολογισμού της ΕΚΤ θα μπορούσε να προκαλέσει σημαντικά προβλήματα ρευστότητας στην Ιταλία.

Ιταλικές τράπεζες και οι Ιταλοί καταθέτες θα μπορούσαν να αντισταθμίσουν εν μέρει αυτό το δυσμενές σενάριο, δεδομένου ότι το 70% του ιταλικού χρέους οφείλεται σε εγχώριους επενδυτές.

www.bankingnews.gr

Η Ιταλία συγκαταλέγεται μεταξύ των ευρωπαϊκών κρατών που πλήττονται περισσότερο από την κρίση υγείας που επέφερε ο Covid-19.

Ως εκ τούτου κρίνεται απαραίτητη μια σημαντική αναδιάρθρωση του χρέους της αλλά και των χρηματοδοτικών αναγκών της σε ετήσια βάση.

Η Scope Ratings αναμένουν σοβαρή μείωση στο ονομαστικό ΑΕΠ της Ιταλίας λόγω της πανδημίας, με την ύφεση να κυμαίνεται στο -7,5%.

Ωστόσο το δημοσιονομικό έλλειμμα θα μπορούσε να φτάσει στο ύψος του 10%, ενώ παράλληλα το δημόσιο χρέος θα ξεπεράσει το 155% επί του ΑΕΠ, από 135% στα τέλη του 2019.

Το πρόγραμμα αγοράς ομολόγων της Ευρωπαϊκής Κεντρικής Τράπεζας είναι ζωτικής σημασίας για την Ιταλία, ώστε η οικονομία της να επωφεληθεί από τα χαμηλά επιτόκια, δεδομένου ότι οι χρηματοδοτικές ανάγκες της χώρας θα ενταθούν.

Σε κάθε περίπτωση, αυτή η δυσμενής πορεία των θεμελιωδών μεγεθών της ιταλικής οικονομίας αντικατοπτρίζει σε μεγάλο βαθμό την ασθενική αναπτυξιακή πορεία της χώρας και σε μακροπρόθεσμη βάση.

Σε ό,τι αφορά τη βιωσιμότητα του βραχυπρόθεσμου χρέους, η ακαθάριστη χρηματοδότηση για το 2020 θα πρέπει να αυξηθεί πάνω από 30% και στη συνέχεια να μειωθεί, σύμφωνα με τη Scope Ratings.

Παρότι το δημόσιο χρέος αυξάνεται, το πακέτο στήριξης 4,5% επί του ΑΕΠ, καθώς και η παροχή εγγυήσεων που ανέρχονται στο 40% του ΑΕΠ για τραπεζικά δάνεια, είναι βασικά συστατικά της αντικυκλικής δημοσιονομικής απόκρισης της κυβέρνησης.

Να σημειωθεί ότι παρόμοια μέτρα ελήφθησαν στη Γαλλία και τη Γερμανία.

Προς το παρόν, οι ενέργειες της Ευρωπαϊκής Κεντρικής Τράπεζας έχουν συμβάλει στην αποφυγή μίας κρίσης ρευστότητας στη ζώνη του ευρώ, ενώ παράλληλα έχουν μειώσει, σε κάποιο βαθμό, την ανησυχία για τη βιωσιμότητα του χρέους της Ιταλίας σε μεσομακροπρόθεσμη βάση.

Οι αποδόσεις των ιταλικών ομολόγων είναι κάτω από 2%, πολύ μικρότερες από το 7% που είχαν φτάσει κατά τη διάρκεια της χρηματοοικονομικής κρίσης στην ευρωζώνη την περίοδο 2011-2012.

Σε κάθε περίπτωση, η παρέμβαση της ΕΚΤ παραμένει καίρια, καθώς θα μπορούσε να καλύψει το 95% των πρόσθετων ακαθάριστων χρηματοδοτικών αναγκών της Ιταλίας κατά τη διάρκεια του 2020, εκτιμούν οι αναλυτές του γερμανικού οίκου πιστοληπτικής αξιολόγησης.

Ως γνωστόν, η ΕΚΤ έχει την ευελιξία, λόγω της πανδημίας, να παρεκκλίνει από τη βασική της στρατηγική πορεία, αποκτώντας ομόλογα χωρών που μπορεί να αντιμετωπίζουν βασικά ζητήματα εξαιτίας του Covid-19.

Ωστόσο, μελλοντική «συρρίκνωση» του ισολογισμού της ΕΚΤ θα μπορούσε να προκαλέσει σημαντικά προβλήματα ρευστότητας στην Ιταλία.

Ιταλικές τράπεζες και οι Ιταλοί καταθέτες θα μπορούσαν να αντισταθμίσουν εν μέρει αυτό το δυσμενές σενάριο, δεδομένου ότι το 70% του ιταλικού χρέους οφείλεται σε εγχώριους επενδυτές.

www.bankingnews.gr

Σχόλια αναγνωστών