Τα διαρθρωτικά χαρακτηριστικά των πληθωριστικών πιέσεων σε ΗΠΑ και Ευρωζώνη αναλύονται από τη Rabobank

Σχετικά Άρθρα

Σταθερός στο 5,3% ο πληθωρισμός στην Ευρωζώνη τον Αύγουστο του 2023 - Στο 3,4% στην Ελλάδα

H «φούσκα» των κεντρικών τραπεζών μετατρέπει την παγκόσμια οικονομία σε zombie – «Βουνό» μη εξυπηρετήσιμου χρέους, υψηλός πληθωρισμός και ύφεση

Ben Broadbent (ΒοΕ): Ο πληθωρισμός δεν θα πέσει εν μία νυκτί, τα υψηλά επιτόκια ήρθαν για να μείνουν

H αποτυχία των κεντρικών τραπεζών στη βασική τους εντολή (mandate) είναι ομφαλμοφανής...

Την ώρα που πολλές κυβερνήσεις – όπως και η ελληνική – επικαλούνται το γεγονός ότι πρόκειται για μια «παγκόσμια εισαγόμενη κρίση», η θεραπεία τη οποία προέκριναν οι κεντρικές τράπεζες με τις διαδοχικές αυξήσεις των επιτοκίων φαίνεται να… κινδυνεύει να σκοτώσει τον ίδιο τον ασθενή: πιστωτική ασφυξία στην αφορά με την απότομη αύξηση της ψαλίδας μεταξύ των επιτοκίων χορηγήσεων και καταθέσεων, αύξηση του κόστους δανεισμού για τις επιχειρήσεις και του κόστους διαβίωσης για τα νοικοκυριά – το οποίο αναμένεται να προκαλέσει σημαντικές κοινωνικές αναταράξεις τον προσεχή χειμώνα όπως τονίζουν αναλυτές διεθνών MME όπως το Bloomberg.

Γιατί όμως η θεραπεία δεν πιάνει;

Όπως έχει επισημανθεί στις μελέτες της Fed και της EKT η δυσκολία έγκειται στο γεγονός ότι οι πληθωριστικές πιέσεις δεν προέρχονται από την πλευρά της ζήτησης, αλλά από τη πλευρά της προσφοράς.

Οι αναταράξεις στις εφοδιαστικές αλυσίδες που προκλήθηκαν αρχικώς από την πανδημία και αργότερα από την ειδική στρατιωτική επιχείρηση της Ρωσίας στην Ουκρανία όπου απέκτησαν γεωπολιτικά χαρακτηριστικά αναδεικνύουν πόσο ευάλωτη είναι η παγκόσμια ροή αγαθών στις διαταραχές στην προσφορά: είτε πρόκειται για την προσφορά ενεργειακών αγαθών με αιχμή την απεξάρτηση από το πετρέλαιο και το φυσικό αέριο της Ρωσίας είτε την ανακοίνωση π.χ. της Ινδίας ότι σκοπεύει να περιορίσει τις εξαγωγές ρυζιού ή αλεύρων που έχει ως αποτέλεσμα να εκτοξευθεί ο πληθωρισμός των τροφίμων.

Ο αναγκαστικός δρόμος για τις Κεντρικές Τράπεζες

Παρά τις πιέσεις των κυβερνήσεων για χαλάρωση της νομισματικής πολιτικής προκειμένου να έχουν τη δυνατότητα να αυξήσουν τις κοινωνικές μεταβιβάσεις – αίτημα που εκφράζουν με επίταση τα εθνικά ακροατήρια προκαλώντας σημαντικές πολιτικές πιέσεις – οι κεντρικές τράπεζες δεν πρόκειται να υιοθετήσουν χαλαρή νομισματική πολιτική καθώς ένα «βουνό χρέους» που συσσωρεύτηκε τα προηγούμενα χρόνια απειλεί να «πνίξει» κάθε αναπτυξιακή προοπτική.

Τα πρόσφατα στοιχεία και από τις δύο πλευρές του Ατλαντικού έδειξαν ότι η μάχη ενάντια στον πληθωρισμό απέχει πολύ από το θεωρείται λήξασα, πράγμα που σημαίνει ότι η ΕΚΤ και η Fed δεν πρόκειται να μειώσουν τα επιτόκια παρέμβασης σύντομα, επισημαίνει ο Philip Marey, αναλυτής στη Rabobank για τις μακροοικονομικές προοπτικές της αμερικανικής οικονομίας.

Αν και έχει μειωθεί σημαντικά, ο πληθωρισμός δεν ακολουθεί πορεία κάθετης πτώσης, επισημαίνει.

Μάλιστα, σε μερικούς μήνες, ο πληθωρισμός δεν πέφτει καθόλου ή στην πραγματικότητα αυξάνεται.

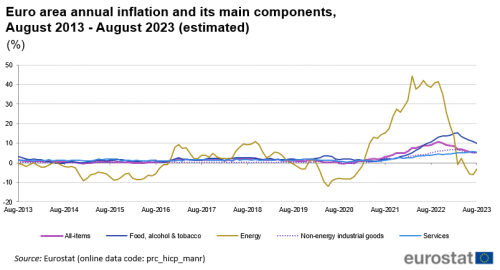

Ο πληθωρισμός στην Ευρωζώνη παρέμεινε στο 5,3% τον Αύγουστο.

Τα δύσκολα στοιχεία

Το στέλεχος της ΕΚΤ Bas van Geffen σημείωσε ότι οι προσδοκίες της ΕΚΤ όσον αφορά τον πληθωρισμό αντέστρεψαν την πορεία τους μετά τα στοιχεία για τον πληθωρισμό του Αυγούστου.

Οι αγορές δίνουν τώρα περίπου μία στις τέσσερις πιθανότητες η κεντρική τράπεζα να αυξήσει τα επιτόκια τον Σεπτέμβριο.

Ο βασικός πληθωρισμός δεν συνέχισε την πτωτική πορεία του από το 5,3%, ενώ το θετικό νέο είναι ότι δεν επιταχύνθηκε - όπως αναμενόταν μετά τη δημοσίευση πολλών προβλέψεων για τις εθνικές οικονομίες.

Επιπλέον, ο βασικός πληθωρισμός μειώθηκε κάπως, όπως και άλλοι δείκτες για ανοδικά τις πιέσεις τιμών - με τον δείκτη για την ενέργεια και αυτό για τα τρόφιμα να αναμένεται να ωθήσουν ανοδικά την πληθωρισμό με το τέλος του φθινοπώρου.

Η πρόβλεψη της Rabobank πληθωρισμό αναθεωρήθηκα αρνητικά κατά 0,3 ποσοστιαίες μονάδες και, κυρίως, ο πληθωρισμός στις υπηρεσίες επιβραδύνθηκε οριακά.

Αν και το τελευταίο είναι ομολογουμένως δύσκολο να μετρηθεί λόγω του ευρέος φάσματος κατηγοριών που καλύπτει, είναι επίσης ένας δείκτης που παρακολουθεί στενά η ΕΚΤ, δεδομένου ότι οι τιμές των υπηρεσιών έχουν γενικά στενότερη σχέση με τις μισθολογικές εξελίξεις.

Τα πρακτικά της συνεδρίασης της ΕΚΤ του Ιουλίου επιβεβαίωσαν ότι ο πληθωρισμός που εξελίσσεται σε γενικές γραμμές σύμφωνα με τις προσδοκίες μπορεί απλώς να είναι αρκετά καλός ώστε το Συμβούλιο να αλλάξει τακτική στην επόμενη συνεδρίαση: «Τα μέλη υπογράμμισαν ότι δεν υπήρξε κανένα σημαντικό στοιχείο έκπληξη στα τελευταία αποτελέσματα για τον πληθωρισμό σε σύγκριση με τις προβλέψεις του Ιουνίου.

Αυτό θεωρήθηκε καλά νέο δεδομένου του προηγηθέντος ανοδικού σερί».

Από μόνο του, αυτό δεν είναι και το πιο πειστικό επιχείρημα.

Κρίσιμης σημασίας, την ίδια στιγμή, η ΕΚΤ ανησυχεί σαφώς περισσότερο για τις προοπτικές ανάπτυξης: «ενδείξεις πιθανής έκπληξης όσον αφορά τα στοιχεία για πτώση της οικονομικής δραστηριότητας σε σύγκριση με τις προβλέψεις του Ιουνίου ήταν σημαντική είδηση» όσον αφορά τη διαμόρφωση των πληθωριστικών προσδοκιών.

Η ανελαστική αγορά εργασίας

Σύμφωνα με τον αναλυτή της Rabobank η ΕΚΤ σε καμία περίπτωση δεν θεωρεί ότι έχει τελειώσει το έργο της όσον αφορά το καθήκον της για τη διατήρηση της σταθερότητας των τιμών και το Συμβούλιο λαμβάνει υπόψη του τους κινδύνους όσον αφορά τις πληθωριστικές πιέσεις από μια ανελαστική αγορά εργασίας και την πιθανότητα η αύξηση των μισθών να ξεπεράσει τις προσδοκίες της ΕΚΤ.

Η πιθανότητα αύξησης των επιτοκίων θα διατηρηθεί σταθερά στο τραπέζι, ακόμη και αν η ΕΚΤ διατηρήσει σταθερά τα επιτόκια αυτόν τον μήνα, επισημαίνεται απο πολλές πλευρές.

Ωστόσο, οι κίνδυνοι δεν είναι πλέον μονόπλευροι.

Η βεβαιότητα της ύφεσης

Η εξασθένηση της οικονομικής δραστηριότητας οφείλεται εν μέρει στις νομισματικές εξελίξεις και στις αυστηρότερες πιστωτικές συνθήκες και τα αποτελέσματα της προηγούμενης αυστηροποίησης της νομισματικής πολιτικής δεν έχουν ακόμη ενσωματωθεί στις τρέχουσες συνθήκες.

Αυτή η ανησυχία εκφράστηκε επίσης στις προηγούμενες συζητήσεις του Συμβουλίου διαμόρφωσης της νομισματικής πολιτικής: «Με την τρέχουσα επιβράδυνση της οικονομικής δραστηριότητας, η συνεχιζόμενη μετάδοση της προηγηθείσας νομισματικής πολιτικής θα μπορούσε να οδηγήσει σε πιο έντονη επιβράδυνση της δραστηριότητας από ό,τι ήταν απαραίτητο για την επίτευξη της σταθερότητας των τιμών».

Με άλλα λόγια, «η υπερβολική σύσφιξη δεν θα βοηθούσε να φέρει τον πληθωρισμό σταθερά στο στόχο του 2%».

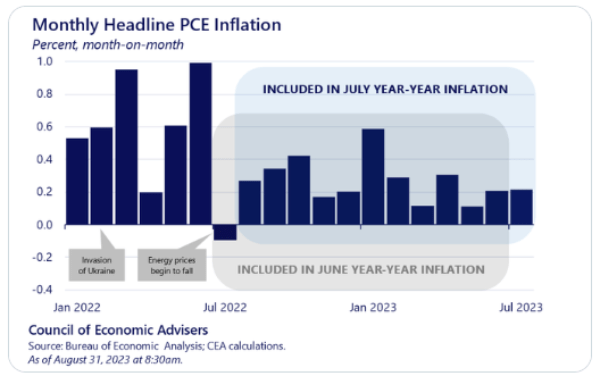

Όσον αφορά τις ΗΠΑ, ο βασικός δείκτης πληθωρισμού και ο πυρήνας του για τον Ιούλιο διαμορφώθηκαν ακριβώς όπως αναμενόταν με βάση την πρόβλεψη του Bloomberg: 3,3% και 4,2%.

Αυτή η ανάκαμψη από 3,0% και 4,1% προκλήθηκε από τις δευτερογενείς επιδράσεις στο βασικό δείκτη

Για το υπόλοιπο του έτους, δεν είναι πιθανό να δούμε σημαντική μείωση του πυρήνα του πληθωρισμού σε ετήσια βάση, εκτός εάν ο βασικός πληθωρισμός αρχίσει να μειώνεται σημαντικά σε μηνιαία βάση.

Αυτό εξαρτάται εν πολλοίς από τον πληθωρισμό των υπηρεσιών που διαμορφώθηκε στο 5,2%, αντίθετα ο πληθωρισμός των αγαθών είναι αρνητικός: -0,5%.

Στην ίδια μελέτη, καταγράφηκε επίσης επιτάχυνση του δείκτη των πραγματικών προσωπικών δαπανών στο 0,6% (μήνα σε μήνα) τον Ιούλιο από 0,4%.

Ωστόσο, σημειώθηκε επιβράδυνση του δείκτη προσωπικού εισοδήματος στο 0,2% από 0,3% και μείωση του ποσοστού προσωπικής αποταμίευσης στο 3,5% από 4,3% καταγράφοντας ναδίρ για φέτος.

Τα στοιχεία για την απασχόληση

Οι αρχικές αιτήσεις ανεργίας μειώθηκαν απροσδόκητα στις 228 χιλιάδες την εβδομάδα που έληξε στις 26 Αυγούστου, αλλά κατά μέσο όρο παρέμειναν ελαφρώς υψηλότερες τον Αύγουστο από ό,τι τον Ιούλιο.

Περαιτέρω ενδείξεις χαλάρωσης της αγοράς εργασίας περιελάμβαναν μείωση των κενών θέσεων εργασίας, οι οποίες αυξήθηκαν σχεδόν κατά 277% (σε ατήσια βάση) τον Αύγουστο.

Αυτό προκύπτει από τα πιο αδύναμα στοιχεία της JOLTS για τον Ιούλιο και την έρευνα καταναλωτών του Conference Board για τον Αύγουστο, που δείχνει επιδείνωση των στοιχείων στην αγορά εργασίας, νωρίτερα αυτή την εβδομάδα.

Μετά τα χθεσινά στοιχεία, η Fed της Ατλάντα αναθεώρησε την τρέχουσα πρόβλεψή της για την αύξηση του ΑΕΠ του τρίτου τριμήνου πτωτικά στο 5,63% από 5,91% (24 Αυγούστου).

Αυτό εξακολουθεί να είναι ένα εντυπωσιακό νούμερο.

Αυτό ερμηνεύεται από τη μεγαλύτερη συνεισφορά την αύξηση των προσωπικών καταναλωτικών δαπανων (2,94 μονάδες), ακολουθούμενη από τις αλλαγές εταιρικά αποθέματα (1,25 μονάδες.)

Το μέλος του ΔΣ της Fed Bostic σε ομιλία σε ερευνητικό συνέδριο της South African Reserve Bank επισήμανε ότι η πολιτική είναι περιοριστική στο κατάλληλο βαθμό και ότι «θα πρέπει να είμαστε προσεκτικοί και υπομονετικοί και να αφήσουμε την περιοριστική πολιτική να συνεχίσει να επηρεάζει την οικονομία, μήπως κινδυνεύσουμε να σφίξουμε υπερβολικά και να προκαλέσουμε περιττό οικονομικό πόνο».

Ωστόσο, δεν απέκλεισε μία πρόσθετη αύξηση επιτοκίων: «Εάν οι προσδοκίες για τον πληθωρισμό αντιστραφούν απότομα και αρχίσουν να ανεβαίνουν, τότε σίγουρα θα υποστήριζα να κάνουμε ό,τι είναι απαραίτητο για να επιστρέψουμε την οικονομία των ΗΠΑ σε μια πορεία προς τη σταθερότητα των τιμών».

Επιπλέον, ο Bostic είπε ότι το σήμα για υπομονή «δεν σημαίνει ότι είμαι υπέρ της χαλάρωσης της πολιτικής σύντομα.

Ο πληθωρισμός στις Ηνωμένες Πολιτείες εξακολουθεί να είναι πολύ υψηλός.

Η μάχη κατά του πληθωρισμού έχει σημειώσει σημαντική πρόοδο.

Ο πληθωρισμός είναι πολύ μακριά από τα πολύ υψηλά επίπεδα που είδαμε τον τελευταίο χρόνο, αλλά είναι σημαντικό να επανέλθει στον στόχο μας».

Συμπέρασμα: Αυτό που διαφαίνεται είναι ότι δεν υπάρχει καμία διάθεση εκ μέρους των κεντρικών τραπεζών να προχωρήσουν σε πρόωρη χαλάρωση της νομισματικής πολιτικής εν όψει της τεράστιας υπερχρέωσης των δυτικών κρατών.

www.bankingnews.gr

Σχόλια αναγνωστών