Ο ετήσιος ρυθμός πληθωρισμού στη Ρωσία μειώθηκε στο 17,1% τον Μάιο του 2022, κάτω από τις προσδοκίες της αγοράς για 17,3%

Σχετικά Άρθρα

Γιατί οι νέες κυρώσεις της ΕΕ στη Ρωσία θα «ματώσουν» ακόμη περισσότερο το παγκόσμιο εμπόριο ενέργειας;

Ρωσία: Η παγκόσμια ανάπτυξη φεύγει από τον έλεγχο της Δύσης – Ποια είναι η νέα ομάδα των G8

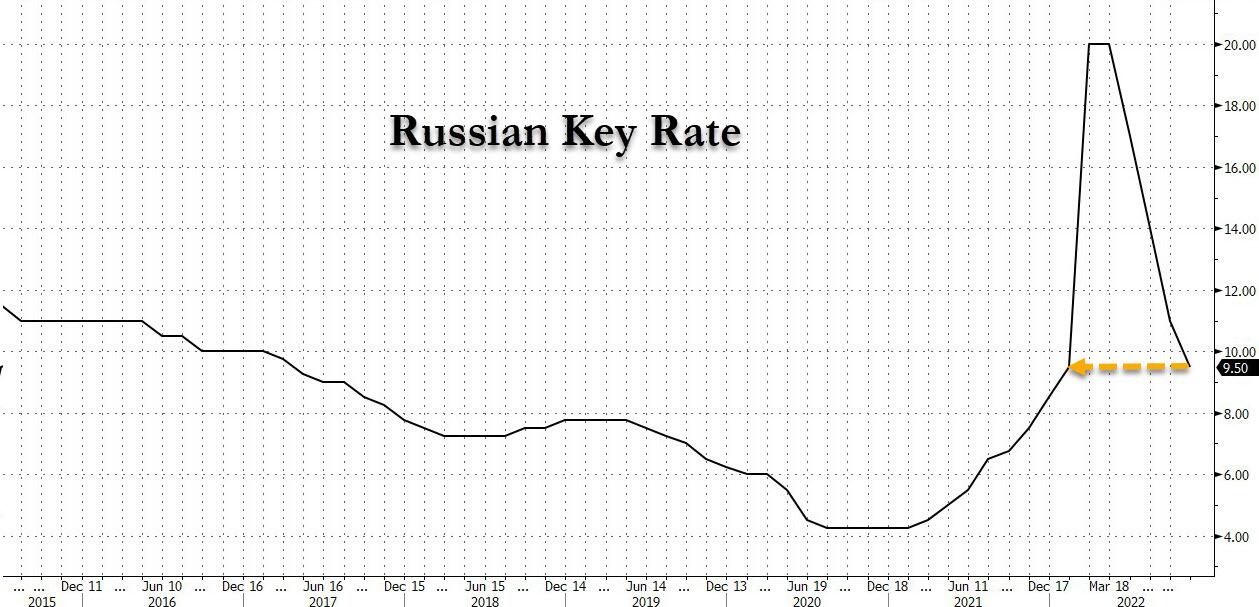

Η Τράπεζα της Ρωσίας μειώνει το βασικό επιτόκιο στο 9,5% από 11%

Η ένταση των πληθωριστικών πιέσεων εξαρτάται από το εάν οι εξαγωγές πετρελαίου της μειωθούν σημαντικά λόγω του ευρωπαϊκού embargo για τον πόλεμο στην Ουκρανία, προειδοποίησε η επικεφαλής της κεντρικής τράπεζας της χώρας σε δηλώσεις της το Σάββατο 11 Ιουνίου 2022.

Η ρωσική κεντρική τράπεζα μείωσε το βασικό της επιτόκιο κατά 150 μονάδες βάσης την Παρασκευή (10/6) στο 9,5% τον Ιούνιο, επαναφέροντας το κόστος δανεισμού στα προπολεμικά επίπεδα, υπογραμμίζοντας ότι παρατηρούνται ενδείξεις αποκλιμάκωσης των τιμών.

Στον απόηχο της απόφασης αυτής η Elvira Nabiullina επεσήμανε ότι, παρά την διαφαινόμενη μικρή εκτόνωση των πιέσεων είναι πολύ νωρίς για αισιοδοξία για τον πληθωρισμό στη Ρωσία, προσθέτοντας ότι «οι πολύ χαμηλοί ρυθμοί αύξησης των τιμών που παρατηρούμε τις τελευταίες εβδομάδες δεν μπορούν να θεωρηθούν ως σταθερά χαμηλός πληθωρισμός».

Ανοδικοί κίνδυνοι

Οι κίνδυνοι υπέρ του πληθωρισμού εξακολουθούν να είναι ισχυροί, τόνισε, υπογραμμίζοντας ότι οι εξωτερικές συνθήκες περιλάμβαναν μια ολόκληρη σειρά από αυτούς.

«Εάν οι εξαγωγές ρωσικού πετρελαίου πέσουν κατακόρυφα, αυτό θα προκαλέσει πίεση υπέρ του πληθωρισμού λόγω συρρίκνωσης του εμπορικού ισοζυγίου και ασθενέστερου ρουβλίου», είπε.

«Πολλά θα εξαρτηθούν από το πόσο πετρέλαιο θα είναι σε θέση να ανακατευθύνει η χώρα σε άλλες αγορές, καθώς και από τον βαθμό στον οποίο η πτώση στις εξαγωγές πετρελαίου θα αντισταθμιστεί από την άνοδο της τιμής».

Αυτό, με τη σειρά του, θα εξαρτηθεί από την εξάλειψη των προβλημάτων υποδομής και logistics και της ζήτησης πετρελαίου σε νέες αγορές-στόχους, εξήγησε η Ρωσίδα τραπεζίτης.

Παγκόσμια ύφεση

Η Nabiullina προειδοποίησε επίσης για αυξανόμενους κινδύνους παγκόσμιας ύφεσης.

«Εάν υλοποιηθούν τα αρνητικά σενάρια, η παγκόσμια ζήτηση για ρωσικές εξαγωγές θα μειωθεί, γεγονός που θα επιταχύνει τον πληθωρισμό μέσω ενός ασθενέστερου ρουβλίου».

«Μια συρρίκνωση των ρωσικών εξαγωγών μπορεί επίσης να συνεπάγεται αποπληθωριστικούς κινδύνους εάν οι εταιρείες αναγκαστούν να ανακατευθύνουν τα προϊόντα τους στην εγχώρια αγορά λόγω της αδυναμίας δημιουργίας εξαγωγικών αλυσίδων».

Ο ετήσιος ρυθμός πληθωρισμού στη Ρωσία μειώθηκε στο 17,1% τον Μάιο του 2022, κάτω από τις προσδοκίες της αγοράς για 17,3%.

Στην αντίθετη κατεύθυνση

Αναλύοντας τη «μεγάλη εικόνα», θα πρέπει να επισημανθεί οι ΗΠΑ προσπαθούν να αυξήσουν τα επιτόκια με τη Fed να βρίσκεται θλιβερά πίσω από την καμπύλη πληθωρισμού και να χάνει τη λίγη «αξιοπιστία» που έχει απομείνει κάθε μέρα που περνά, η Ρωσία κινείται προς την αντίθετη κατεύθυνση.

Την Παρασκευή (10/6), η Κεντρική Τράπεζα της Ρωσίας μείωσε το επιτόκιο των repos κατά 150 μονάδες βάσης στο 9,50%, περισσότερο από τις προσδοκίες της αγοράς(10%).

Eϊχαμε δηλαδή επιστροφή πριν από το καθεστώς της έκτακτης αύξησης των επιτοκίων κατά 1.050 μονάδες βάσης στις 28 Φεβρουαρίου ως απάντηση στην αναταραχή στις χρηματοπιστωτικές αγορές και στη φυγή κεφαλαίων μετά την εισβολή της Ρωσίας στην Ουκρανία.

Με άλλα λόγια, η ρωσική νομισματική πολιτική έχει πλέον επιστρέψει στα προπολεμικά επίπεδά της.

Πλήγμα μικρότερο του αναμενόμενου

Σχολιάζοντας την κίνηση της κεντρικής τράπεζας CBR, η Goldman γράφει ότι η τράπεζα αναγνωρίζει ότι το χτύπημα στον πληθωρισμό και την οικονομική δραστηριότητα ήταν μικρότερο από το αναμενόμενο νωρίτερα και παρείχε ενημερωμένες προβλέψεις για τον πληθωρισμό και τα βασικά επιτόκια στο δελτίο τύπου.

Ωστόσο, η δυναμική του πληθωρισμού κάμφθηκε απότομα πρόσφατα, εν μέρει λόγω της ανατίμησης του ρουβλίου και της επιβράδυνσης και ακόμη και της αντιστροφής των τιμών των αγαθών που παρουσίασαν τάσεις ανοδικής συσσώρευσης αμέσως μετά την εισβολή.

Η Τράπεζα διαπιστώνει ότι η υποκείμενη δυναμική του πληθωρισμού σε άλλες κατηγορίες εξακολουθεί να υπερβαίνει τον στόχο του 4%.

Το ρούβλι, όχι μόνο δεν απαξιώθηκε όπως υποστήριξε ο Biden, αλλά είναι τώρα το ισχυρότερο που ήταν εδώ και χρόνια πριν από την εισβολή στην Ουκρανία.

Μειώσεις επιτοκίων - Δημοσιονομικό έλλειμμα

Ενώ η Fed προετοιμάζεται να πραγματοποιήσει διαδοχικές αυξήσεις επιτοκίων κατά 50 μονάδες βάσης (ή 75 μονάδες βάσης), στο δελτίο τύπου της, η CBR δήλωσε ότι θα εξετάσει την ανάγκη μειώσεων βασικών επιτοκίων στις προσεχείς συνεδριάσεις της, ανοίγοντας την πόρτα για περαιτέρω χαλάρωση.

Η Τράπεζα βλέπει τώρα το μέσο βασικό επιτόκιο για το υπόλοιπο του έτους στο 8,5%-9,5%, που μεταφράζεται σε ενδεχόμενη περαιτέρω μειώσεων 0-150 μ.β.

Ωστόσο, οι εξελίξεις της δημοσιονομικής πολιτικής αναφέρθηκαν ως οι κύριοι κίνδυνοι για τον πληθωρισμό και ότι η «περαιτέρω διεύρυνση του δημοσιονομικού ελλείμματος» ενδέχεται να απαιτήσει αυστηρότερη νομισματική πολιτική.

Μετά τη μείωση του ρωσικού επιτοκίου, το ρούβλι παρέμεινε σταθερό, αντανακλώντας ότι το νόμισμα δεν είναι ευαίσθητο στα επιτόκια σε αυτό το περιβάλλον και ότι η ισχυροποίησή του οφείλεται κυρίως στους περιορισμούς στους λογαριασμούς κεφαλαίου, στις απαιτήσεις για τις συναλλαγές των εξαγωγέων, στην αναστολή δημοσιονομικών κανόνων και στην απαίτηση των πληρωμών σε ρούβλι για το φυσικό αέριο.

Δημοσιονομική πολιτική και κεντρική τράπεζα

Όπως σημειώνει η Goldman, ενώ ορισμένα από αυτά τα μέτρα έχουν αρθεί, δεν υπάρχει ακόμη προσαρμοσμένος δημοσιονομικός κανόνας που θα επέτρεπε στην κεντρικη΄τράπεζα να διαχειρίζεται συστηματικά τη συναλλαγματική ισοτιμία και να έχει καλύτερη εποπτεία της μελλοντικής δημοσιονομικής πολιτικής.

Μέχρι τότε, και με τις ροές σκληρού νομίσματος να συνεχίζονται, δεν προβλέποντας σημαντικές πιέσεις υποτίμησης.

Κοιτάζοντας το μέλλον, η Goldman γράφει ότι οι περαιτέρω εξελίξεις των επιτοκίων πολιτικής θα εξαρτηθούν από τα σκληρά οικονομικά δεδομένα δεδομένα και θα εξαρτηθούν από αποφάσεις πολιτικής για το τη συγκέντρωση κεφαλαίου και το ισοζύγιο τρεχουσών συναλλαγών που θα επηρεάσουν το ρούβλι, καθώς και από το πώς η δημοσιονομική πολιτική διαμορφώνει τη σχετική δυναμική ζήτησης και προσφοράς.

Υποκατάσταση εισαγωγών

Η κεντρική τράπεζα δηλώνει ότι οι μελλοντικές αποφάσεις για τα επιτόκια θα λαμβάνουν υπόψη την «πραγματική και αναμενόμενη δυναμική του πληθωρισμού σε σχέση με τον στόχο» καθώς και «διεργασίες οικονομικού μετασχηματισμού», που σημαίνει την αποτελεσματικότητα της υποκατάστασης των εισαγωγών και πόσο αποτελεσματικά μπορεί η ρωσική οικονομία να αναδιαρθρώσει και να ανανεώσει την προσφορά στο πλαίσιο νέως αλυσίδων εφοδιασμού.

Όσον αφορά τον πρώτο, η CBR επισήμανε τόσο τους πληθωριστικούς κινδύνους (δημοσιονομική πολιτική, πληθωριστικές προσδοκίες, πιθανή μείωση της τάσης των νοικοκυριών να αποταμιεύουν) όσο και αποπληθωριστικούς κινδύνους (υψηλό ασφάλιστρο κινδύνου στην πίστωση και αυξημένες απαιτήσεις κάλυψης), αν και είναι δύσκολο να γίνει επιμέτρησή τους με βάση τα σημερινά δεδομένα

Στήριξη της ζήτησης

Οι αναλυτές ης Goldman σημειώνουν επίσης ότι η αναστολή του δημοσιονομικού κανόνα μεταφράζεται σε σημαντική δημοσιονομική ώθηση που υποστηρίζει περαιτέρω τη ζήτηση, ενώ οι οικονομικές συνθήκες εξαιρουμένης της πιστωτικής διαφοράς σε σκληρό νόμισμα έχουν περιοριστεί οριακά.

Δεδομένου ενός σημαντικού σοκ στην προσφορά, το οποίο επί του παρόντος είναι περίπου 5%, υπάρχει ο κίνδυνος η δαπάνη του πλήρους δημοσιονομικού απροσδόκητου κέρδους μετά την αναστολή του δημοσιονομικού κανόνα να υπερθερμάνει την οικονομία και η δυναμική του πληθωρισμού που θα προκύψει θα έκανε τη κεντρική τράπεζα να οδηγηθεί σε περιοριστική νομισματική πολιτική.

Η επόμενη συνεδρίαση του CBR είναι στις 22 Ιουλίου, η οποία θα συνοδεύεται από μια επικαιροποιημένη σειρά μεσοπρόθεσμων οικονομικών προβλέψεων.

www.bankingnews.gr

Σχόλια αναγνωστών