Ήδη η κυβέρνηση Trump ανακοίνωσε ένα πρόγραμμα που προσεγγίζει τα 1,2 τρισεκ. δολάρια και μεταξύ πολλών μέτρων περιλαμβάνει και διανομή περίπου 1000 δολαρίων ανά αμερικανό.

Πόσα μέτρα με δημοσιονομικά κίνητρα χρειάζονται για να γυρίσουν τα χρηματιστήρια και να αποτραπεί το χάος;

Στο ερώτημα αυτό επιχειρεί να απαντήσει η J P Morgan.

Ήδη η κυβέρνηση Trump ανακοίνωσε ένα πρόγραμμα που προσεγγίζει τα 1,2 τρισεκ. δολάρια και μεταξύ πολλών μέτρων περιλαμβάνει και διανομή περίπου 1000 δολαρίων ανά αμερικανό.

Πριν από την κρίση του Global Covid Crisis (GCC), οι επενδυτές ανέκαθεν υπολόγισαν ότι η επόμενη ύφεση θα απαιτούσε την έξοδο από τη δημοσιονομική χαλάρωση, ειδικά διότι κάθε χρόνο στο Davos υποστήριζαν ότι οι κεντρικές τράπεζες δεν διέθεταν πυρομαχικά (οι πράξεις της Fed τα τελευταία χρόνια γεννούν προλλά ερωτηματικά, το ερώτημα δεν είναι εάν μπορούν να παρέμβουν, έχουν την δυνατότητα να εκτυπώσουν περισσότερα χρήματα - αλλά το ζητούμενο είναι η αξιοπιστία).

Και τώρα που η Fed μαζί με άλλες κεντρικές τράπεζες του κόσμου εντάχθηκε στην λέσχη των μηδενικών επιτοκίων, η ανακοίνωση μιας σημαντικής δημοσιονομικής χαλάρωσης φαίνεται ότι είναι ένας ισχυρός καταλύτης - παράλληλα με την κορυφή του ποσοστού μόλυνσης των ΗΠΑ και της Ευρώπης από τον COVID-19 – για να υπάρξει αντιστροφή κλίματος στις αγορές

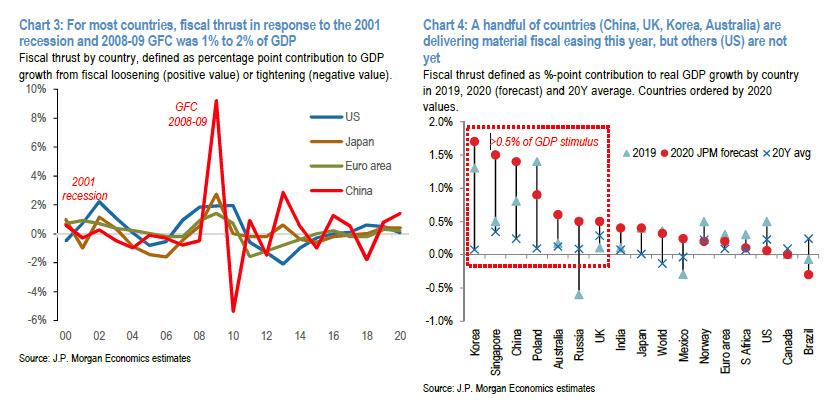

Πολλές χώρες προέβησαν σε δημοσιονομικά κίνητρα που αντιστοιχούσαν σε 1% έως 2% του ΑΕΠ κατά τη διάρκεια της ύφεσης, οπότε ο αριθμός αυτός θα μπορούσε να χρησιμεύσει ως σημείο αναφοράς.

Δυστυχώς, σύμφωνα με την JPMorgan, καμία μεγάλη χώρα πλην της Κίνας δεν ξεπέρασε τα όρια αυτά.

Περιέργως, η Ευρώπη ξεπέρασε επίσης τις ΗΠΑ από την άποψη της σειράς των στοχοθετημένων μέτρων, όπως είναι οι πιστωτικές εγγυήσεις, οι επιδοτήσεις μισθών και οι φορολογικές μειώσεις, αλλά πολλά από αυτά τα απαραίτητα μέτρα είναι δύσκολο να ποσοτικοποιηθούν, επομένως δεν έχουν επίδραση στις χρηματοπιστωτικές αγορές.

Στις ΗΠΑ η κυβέρνηση Trump ανακοίνωσε τελικά ένα πρόγραμμα ύψους 1,2 τρισεκατομμυρίων δολαρίων - το οποίο φαινόταν ότι αυξανόταν κατά 100 τρισεκατομμύρια δολάρια την ώρα - και το οποίο προβλέπει να δοθούν 1000 δολάρια σε όλους τους Αμερικανούς.

Είναι αρκετό;

Κρίνοντας από την αντίδραση της αγοράς που αντέδρασε η Wall Street η απάντηση είναι ασαφής.

Ένα πακέτο ύψους 1,2 τρισεκατομμυρίων δολαρίων αντιπροσωπεύει το 5,5% της αμερικανικής οικονομίας.

Το πακέτο αυτό είναι σχεδόν πανομοιότυπο με το αμερικανικό νόμο ανάκαμψης και επανεπένδυσης του 2009 (τουλάχιστον το αρχικό κόστος), αν και είναι μικρότερο από το συνδυασμένο αντίκτυπο άλλων προγραμμάτων.

Αλλά είναι αρκετά όλα αυτά;

Το ερώτημα που εγείρεται είναι ότι τα μέτρα που έχουν ανακοινωθεί έφθασαν στα 10 τρισεκ. δολάρια και έως τώρα δεν έχουν αλλάξει την πορεία της χρηματιστηριακής αγοράς.

Η απάντηση, σύμφωνα με την JPMorgan, είναι ότι υπάρχει πάντα ένα βασικό ζήτημα που πρέπει να επιλυθεί - συνήθως γύρω από την υπερβολική μόχλευση, αλλά αυτή τη φορά γύρω από την εξάπλωση μιας λοίμωξης.

Μέχρις ότου υπάρξει ορατότητα, οι αγορές τείνουν να τιμολογούν και στη συνέχεια να διατηρούν ένα ασφάλιστρο κινδύνου που να περιλαμβάνει και αρνητικά σενάρια.

Η νομισματική και δημοσιονομική χαλάρωση μπορεί να περιορίσει την έκταση στην οποία αυτό το ασφάλιστρο κινδύνου αναλύει τις οικονομικές συνθήκες, επιδεινώνει στρατηγικά το πρόβλημα και μετατρέπει ένα διαχειρίσιμο σοκ σε συστημικό πρόβλημα.

Θα μπορούσαν τα δημοσιονομικά κίνητρα να αλλάξουν την πορεία των αγορών ειδικά αν οι ΗΠΑ και η Wall Street περάσουν σε ύφεση;

Όπως σημειώνει η JPMorgan, οι περισσότεροι επενδυτές έχουν την αίσθηση της νομισματικής χαλάρωσης που απαιτείται συνήθως για να τερματιστεί η ύφεση στις ΗΠΑ.

Η Fed έπρεπε να μειώσει τουλάχιστον 2% και μείωσε κατά μέσο όρο περίπου 4% από τη δεκαετία του 1970.

Από την άλλη πλευρά, η κατάλληλη δημοσιονομική χαλάρωση είναι πιο ασαφής, επειδή η δημοσιονομική πολιτική δεν χαλαρώνει πάντα κατά τη διάρκεια μιας ύφεσης.

Όταν χαλαρώνει η δημοσιονομική πολιτική, συνήθως έρχεται αρκετά αργά καθώς η ύφεση έχει χτυπήσει την πόρτα της οικονομίας.

Τα διαγράμματα δείχνουν την εκτίμηση των οικονομολόγων της JPMorgan για τη δημοσιονομική ώθηση, η οποία είναι η συνεισφορά της εκατοστιαίας μονάδας στην αύξηση του πραγματικού ΑΕΠ από τη χαλάρωση ή τη σύσφιξη των δημοσιονομικών προτύπων τα τελευταία 20 χρόνια.

Η φορολογική ώθηση στις οικονομίες των ανεπτυγμένων χωρών έχει τείνει να στοχεύει στο 1% έως 2% του ΑΕΠ κατά τη διάρκεια των περιόδων ύφεσης.

Χαρακτηριστικά παραδείγματα είναι το Ηνωμένο Βασίλειο και η Αυστραλία, όπου οι οικονομολόγοι της J P Morgan αναμένουν ΑΕΠ 0,5%.

Τα ευρωπαϊκά μέτρα ήταν πολύ πιο εκτεταμένα από τα αμερικανικά, αλλά, όπως σημειώθηκε, είναι πιο δύσκολο να μετατραπούν σε δημοσιονομική χαλάρωση.

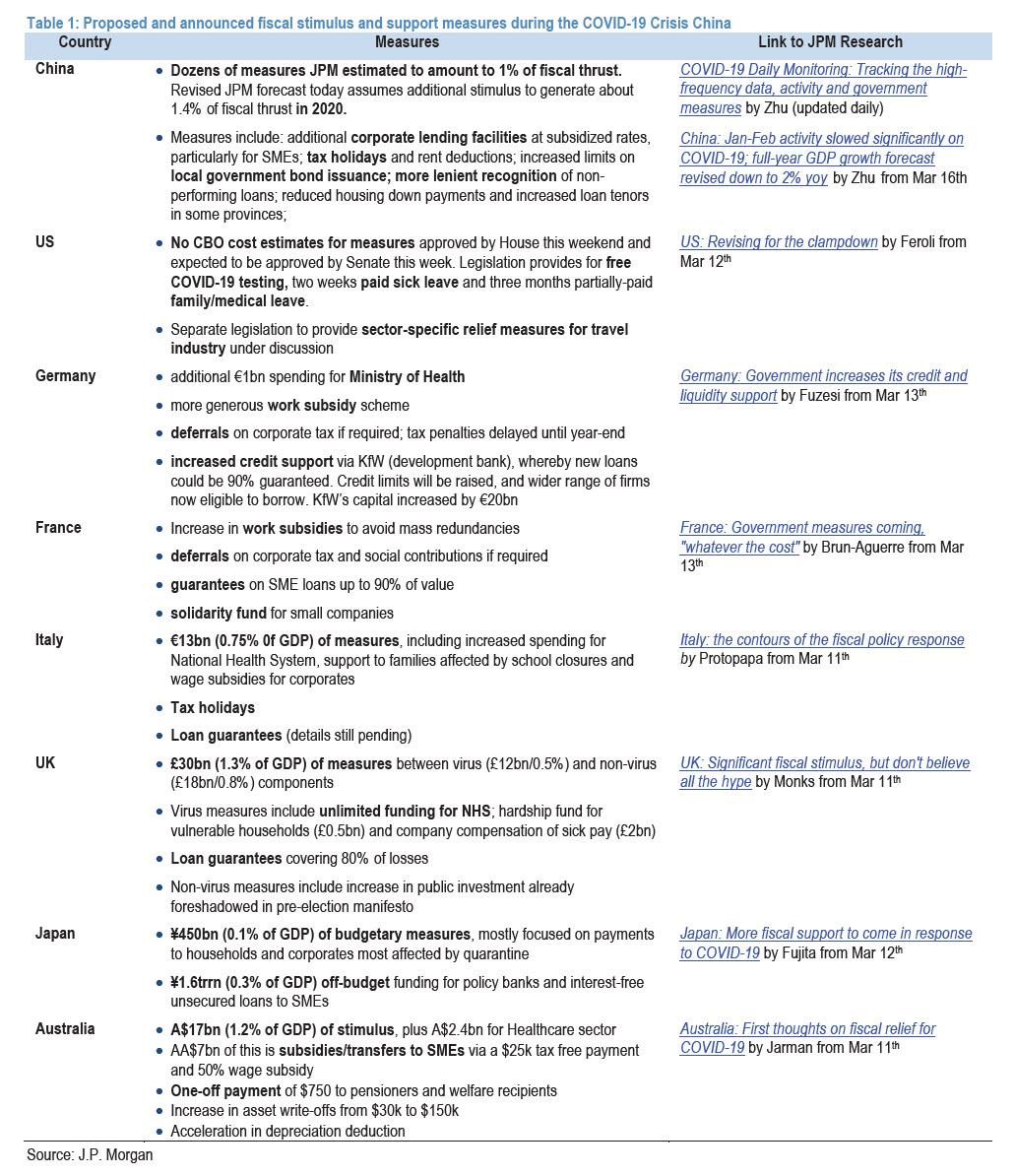

Όπως παρουσιάζεται λεπτομερώς τα μέτρα της Ευρώπης μοιάζουν με τα μέτρα της Κίνας όσον αφορά την παροχή σειράς στοχοθετημένων πιστωτικών εγγυήσεων, φορολογικών μειώσεων, επιδομάτων και άμεσων πληρωμών προς τα νοικοκυριά. Ορισμένα από αυτά τα προγράμματα - όπως οι πιστωτικές εγγυήσεις – αποκτούν αξία μόνο εφόσον χρησιμοποιηθούν.

Υπάρχει βέβαια η λογική ότι αυτή τη φορά η κυβέρνηση θα κάνει κάτι εντελώς νέο, δηλαδή το πολύ συνηθισμένο "πτώση χρημάτων από το ελικόπτερ", το οποίο είναι γνωστό και ως πρακτικό MMT.

Σε μια τέτοια περίπτωση οι κεντρικές τράπεζες γίνονται ντε φάκτο υποκαταστήματα της κυβέρνησης.

www.bankingnews.gr

Στο ερώτημα αυτό επιχειρεί να απαντήσει η J P Morgan.

Ήδη η κυβέρνηση Trump ανακοίνωσε ένα πρόγραμμα που προσεγγίζει τα 1,2 τρισεκ. δολάρια και μεταξύ πολλών μέτρων περιλαμβάνει και διανομή περίπου 1000 δολαρίων ανά αμερικανό.

Πριν από την κρίση του Global Covid Crisis (GCC), οι επενδυτές ανέκαθεν υπολόγισαν ότι η επόμενη ύφεση θα απαιτούσε την έξοδο από τη δημοσιονομική χαλάρωση, ειδικά διότι κάθε χρόνο στο Davos υποστήριζαν ότι οι κεντρικές τράπεζες δεν διέθεταν πυρομαχικά (οι πράξεις της Fed τα τελευταία χρόνια γεννούν προλλά ερωτηματικά, το ερώτημα δεν είναι εάν μπορούν να παρέμβουν, έχουν την δυνατότητα να εκτυπώσουν περισσότερα χρήματα - αλλά το ζητούμενο είναι η αξιοπιστία).

Και τώρα που η Fed μαζί με άλλες κεντρικές τράπεζες του κόσμου εντάχθηκε στην λέσχη των μηδενικών επιτοκίων, η ανακοίνωση μιας σημαντικής δημοσιονομικής χαλάρωσης φαίνεται ότι είναι ένας ισχυρός καταλύτης - παράλληλα με την κορυφή του ποσοστού μόλυνσης των ΗΠΑ και της Ευρώπης από τον COVID-19 – για να υπάρξει αντιστροφή κλίματος στις αγορές

Πολλές χώρες προέβησαν σε δημοσιονομικά κίνητρα που αντιστοιχούσαν σε 1% έως 2% του ΑΕΠ κατά τη διάρκεια της ύφεσης, οπότε ο αριθμός αυτός θα μπορούσε να χρησιμεύσει ως σημείο αναφοράς.

Δυστυχώς, σύμφωνα με την JPMorgan, καμία μεγάλη χώρα πλην της Κίνας δεν ξεπέρασε τα όρια αυτά.

Περιέργως, η Ευρώπη ξεπέρασε επίσης τις ΗΠΑ από την άποψη της σειράς των στοχοθετημένων μέτρων, όπως είναι οι πιστωτικές εγγυήσεις, οι επιδοτήσεις μισθών και οι φορολογικές μειώσεις, αλλά πολλά από αυτά τα απαραίτητα μέτρα είναι δύσκολο να ποσοτικοποιηθούν, επομένως δεν έχουν επίδραση στις χρηματοπιστωτικές αγορές.

Στις ΗΠΑ η κυβέρνηση Trump ανακοίνωσε τελικά ένα πρόγραμμα ύψους 1,2 τρισεκατομμυρίων δολαρίων - το οποίο φαινόταν ότι αυξανόταν κατά 100 τρισεκατομμύρια δολάρια την ώρα - και το οποίο προβλέπει να δοθούν 1000 δολάρια σε όλους τους Αμερικανούς.

Είναι αρκετό;

Κρίνοντας από την αντίδραση της αγοράς που αντέδρασε η Wall Street η απάντηση είναι ασαφής.

Ένα πακέτο ύψους 1,2 τρισεκατομμυρίων δολαρίων αντιπροσωπεύει το 5,5% της αμερικανικής οικονομίας.

Το πακέτο αυτό είναι σχεδόν πανομοιότυπο με το αμερικανικό νόμο ανάκαμψης και επανεπένδυσης του 2009 (τουλάχιστον το αρχικό κόστος), αν και είναι μικρότερο από το συνδυασμένο αντίκτυπο άλλων προγραμμάτων.

Αλλά είναι αρκετά όλα αυτά;

Το ερώτημα που εγείρεται είναι ότι τα μέτρα που έχουν ανακοινωθεί έφθασαν στα 10 τρισεκ. δολάρια και έως τώρα δεν έχουν αλλάξει την πορεία της χρηματιστηριακής αγοράς.

Η απάντηση, σύμφωνα με την JPMorgan, είναι ότι υπάρχει πάντα ένα βασικό ζήτημα που πρέπει να επιλυθεί - συνήθως γύρω από την υπερβολική μόχλευση, αλλά αυτή τη φορά γύρω από την εξάπλωση μιας λοίμωξης.

Μέχρις ότου υπάρξει ορατότητα, οι αγορές τείνουν να τιμολογούν και στη συνέχεια να διατηρούν ένα ασφάλιστρο κινδύνου που να περιλαμβάνει και αρνητικά σενάρια.

Η νομισματική και δημοσιονομική χαλάρωση μπορεί να περιορίσει την έκταση στην οποία αυτό το ασφάλιστρο κινδύνου αναλύει τις οικονομικές συνθήκες, επιδεινώνει στρατηγικά το πρόβλημα και μετατρέπει ένα διαχειρίσιμο σοκ σε συστημικό πρόβλημα.

Θα μπορούσαν τα δημοσιονομικά κίνητρα να αλλάξουν την πορεία των αγορών ειδικά αν οι ΗΠΑ και η Wall Street περάσουν σε ύφεση;

Όπως σημειώνει η JPMorgan, οι περισσότεροι επενδυτές έχουν την αίσθηση της νομισματικής χαλάρωσης που απαιτείται συνήθως για να τερματιστεί η ύφεση στις ΗΠΑ.

Η Fed έπρεπε να μειώσει τουλάχιστον 2% και μείωσε κατά μέσο όρο περίπου 4% από τη δεκαετία του 1970.

Από την άλλη πλευρά, η κατάλληλη δημοσιονομική χαλάρωση είναι πιο ασαφής, επειδή η δημοσιονομική πολιτική δεν χαλαρώνει πάντα κατά τη διάρκεια μιας ύφεσης.

Όταν χαλαρώνει η δημοσιονομική πολιτική, συνήθως έρχεται αρκετά αργά καθώς η ύφεση έχει χτυπήσει την πόρτα της οικονομίας.

Τα διαγράμματα δείχνουν την εκτίμηση των οικονομολόγων της JPMorgan για τη δημοσιονομική ώθηση, η οποία είναι η συνεισφορά της εκατοστιαίας μονάδας στην αύξηση του πραγματικού ΑΕΠ από τη χαλάρωση ή τη σύσφιξη των δημοσιονομικών προτύπων τα τελευταία 20 χρόνια.

Η φορολογική ώθηση στις οικονομίες των ανεπτυγμένων χωρών έχει τείνει να στοχεύει στο 1% έως 2% του ΑΕΠ κατά τη διάρκεια των περιόδων ύφεσης.

Χαρακτηριστικά παραδείγματα είναι το Ηνωμένο Βασίλειο και η Αυστραλία, όπου οι οικονομολόγοι της J P Morgan αναμένουν ΑΕΠ 0,5%.

Τα ευρωπαϊκά μέτρα ήταν πολύ πιο εκτεταμένα από τα αμερικανικά, αλλά, όπως σημειώθηκε, είναι πιο δύσκολο να μετατραπούν σε δημοσιονομική χαλάρωση.

Όπως παρουσιάζεται λεπτομερώς τα μέτρα της Ευρώπης μοιάζουν με τα μέτρα της Κίνας όσον αφορά την παροχή σειράς στοχοθετημένων πιστωτικών εγγυήσεων, φορολογικών μειώσεων, επιδομάτων και άμεσων πληρωμών προς τα νοικοκυριά. Ορισμένα από αυτά τα προγράμματα - όπως οι πιστωτικές εγγυήσεις – αποκτούν αξία μόνο εφόσον χρησιμοποιηθούν.

Υπάρχει βέβαια η λογική ότι αυτή τη φορά η κυβέρνηση θα κάνει κάτι εντελώς νέο, δηλαδή το πολύ συνηθισμένο "πτώση χρημάτων από το ελικόπτερ", το οποίο είναι γνωστό και ως πρακτικό MMT.

Σε μια τέτοια περίπτωση οι κεντρικές τράπεζες γίνονται ντε φάκτο υποκαταστήματα της κυβέρνησης.

www.bankingnews.gr

Σχόλια αναγνωστών