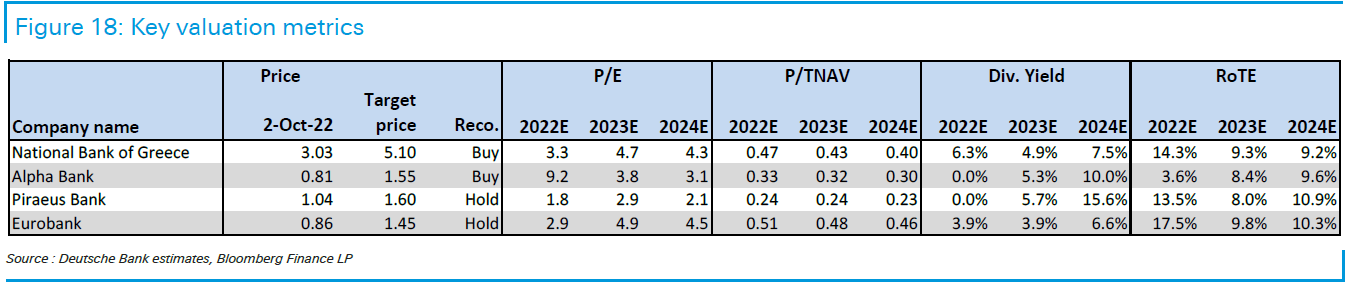

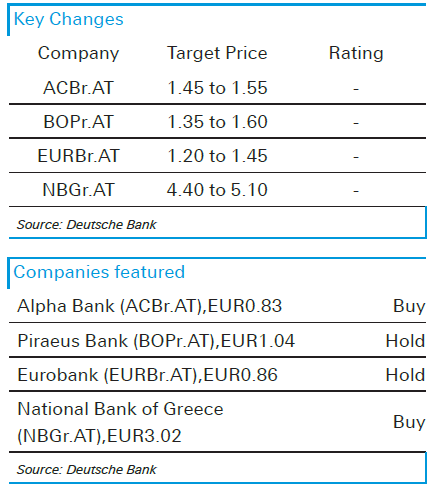

Η Deutsche Bank συστήνει αγορές για Alpha Bank και Εθνική και διακράτηση για Πειραιώς και Eurobank

Ενώ το σημερινό περιβάλλον προκαλεί κάποιες ανησυχίες για μια πιθανή οικονομική επιδείνωση, εξακολουθούμε να πιστεύουμε ότι οι τράπεζες θα επωφεληθούν από τα υψηλότερα επιτόκια, με τις ελληνικές τράπεζες να είναι από τις καλύτερα τοποθετημένες στην Ευρώπη για την αξιοποίησή τους.

Αυτό αναφέρει στην τελευταία ανάλυση της για τις ελληνικές τράπεζες η Deutsche Bank, την οποία μάλιστα τιτλοφορεί "The paradoxical blessing from rates" (Η παράδοξη ευλογία των επιτοκίων).

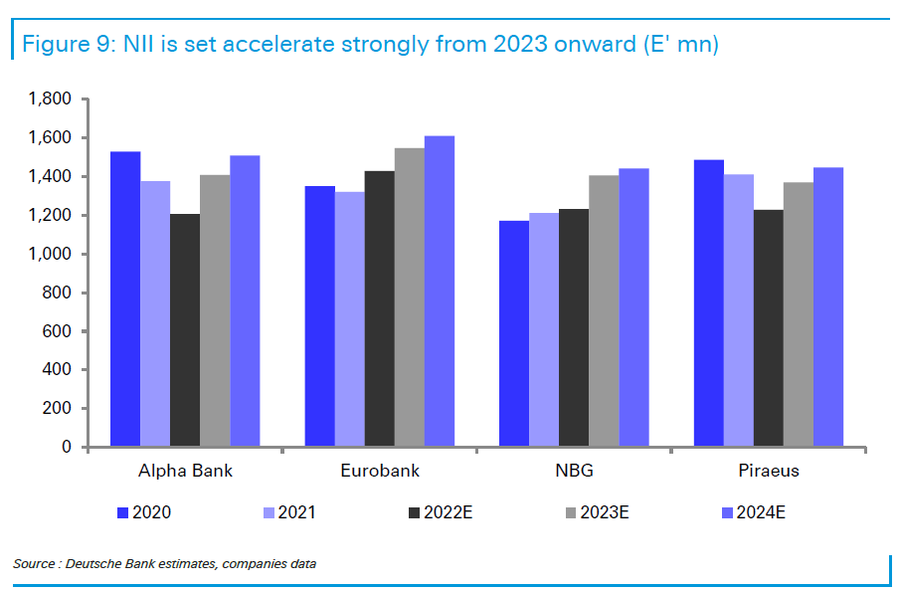

Όπως αναφέρει, αν και παραμένει επιφυλακτική στις υποθέσεις της και συνυπολογίζει μια επιβράδυνση από την αύξηση του κόστους χρηματοδότησης (ιδίως δεδομένων των δυσκολιών στη συμμόρφωση με τις απαιτήσεων MREL), αυξάνει τις εκτιμήσεις της για τα επιτοκιακά έσοδα (NII) κατά περίπου +15% για το 2023, και εξακολουθεί να βλέπει ανοδικό κίνδυνο εάν η ΕΚΤ γίνει πιο "αυστηρή" όσον αφορά τα επιτόκια.

Επιπλέον, σημειώνει ότι η απορρόφηση των επιτοκίων στις ελληνικές τράπεζες παραμένει ταχύτερη από ό,τι στις περισσότερες χώρες (τα στεγαστικά δάνεια ανατιμολογούνται συνήθως κάθε μήνα και οι εταιρικές χορηγήσεις δύο φορές το χρόνο), γεγονός που θα πρέπει να παρέχει μεγαλύτερη ορατότητα για τα έσοδα τα επόμενα τρίμηνα.

To πλήγμα στο κόστος και τις προβλέψεις

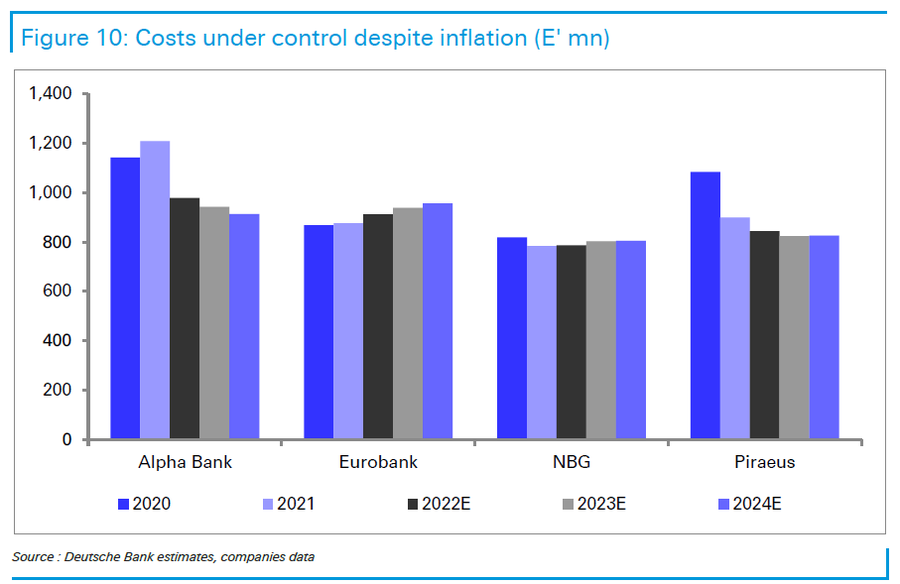

Σύμφωνα με την Deutsche Bank, ο υψηλός πληθωρισμός θα πρέπει να ασκήσει μεγαλύτερη πίεση στο κόστος από ό,τι υποδηλώνει η καθοδήγηση των τραπεζών.

Ως εκ τούτου, αναμένει ελαφρώς λιγότερο αισιόδοξα μηνύματα για τον έλεγχο του κόστους στο μέλλον.

Ωστόσο, οι ελληνικές τράπεζες παραμένουν καλύτερα προστατευμένες από τις περισσότερες στην Ευρώπη, βοηθούμενες από τις διαδικασίες αναδιάρθρωσής τους.

Έτσι, η Deutsche Bank αυξάνει τις εκτιμήσεις της για το κόστος σε υψηλότερα μονοψήφια ποσοστά για το 2023-24, γεγονός που εξακολουθεί να συνεπάγεται βελτίωση του CIR σε μόλις 45% έως το 2024.

Αναμένει επίσης μια ελαφρώς ασθενέστερη από τις εκτιμήσεις μείωση των προβλέψεων, με περιορισμένο αντίκτυπο στις περισσότερες τράπεζες λόγω της εξομάλυνσης της ποιότητας του ενεργητικού, οδηγώντας σε εκτιμήσεις για το CoR όχι πολύ πάνω από 60 μ.β. κατά μέσο όρο έως το 2024.

Γιατί αυτό μπορεί να μην είναι αρκετό;

Οι καλύτερες προσδοκίες οδηγούν σε σημαντικό περιθώριο ανόδου σε σχέση με τις αποτιμήσεις, αλλά η Deutsche Bank δεν κρύβει τις ανησυχίες της ότι οι ελληνικές τράπεζες μπορεί να παραμείνουν στο περιθώριο, ιδίως δεδομένου ότι οι αγορές βρίσκονται σαφώς σε κατάσταση μείωσης του κινδύνου και ενδέχεται να χρειαστούν περαιτέρω προσπάθειες.

Επιπλέον, η διαφορά στα P/E και P/BV έναντι των ευρωπαϊκών τραπεζών (αν και εξακολουθεί να είναι μεγάλη) έχει περιοριστεί τελευταία ως αποτέλεσμα των βελτιώσεων που παρατηρούνται.

Με άλλα λόγια οι επενδυτές που θέλουν να τοποθετηθούν με βάση την ενίσχυση των ΝΙΙ είναι πιο πιθανό να εξετάσουν τις ισπανικές και ιταλικές τράπεζες, που απολαμβάνουν παρόμοιες ή και υψηλότερες ευαισθησίες.

Ως συνέπεια των παραπάνω, διατηρει την Εθνική ως την κορυφαία επιλογή της δεδομένης του ισχυρού της κεφαλαίου και κάλυψης, σε συνδυασμό με τη βελτίωση της κερδοφορίας, ενώ η Alpha Bank φαίνεται να είναι η πιο ισορροπημένη από πλευράς απόδοσης κινδύνου.

Διακρατά τη Eurobank, λόγω των επιδόσεων και της σταθερότητας, αλλά διαπραγματεύεται σε παρόμοια επίπεδα με εκείνα πολλών τραπεζών της Νότιας Ευρώπης, και επαινεί την Πειραιώς για τις βελτιώσεις της, αλλά πιστεύει ότι απαιτούνται υψηλότερα κεφάλαια.

Η προσαρμογή στα επιτόκια θα πρέπει να οδηγήσει σε αύξηση του NII

Οι ελληνικές τράπεζες παραμένουν μεταξύ των πιο ευαίσθητων τραπεζών στα επιτόκια στην Ευρώπη (π.χ., όχι πολύ από την Ισπανία και την Ιταλία), ενώ προσφέρουν ακόμη ταχύτερη απορρόφηση των αυξήσεων.

Ως εκ τούτου, τα υψηλότερα από αναμενόμενα επιτόκια θα πρέπει να επιταχύνουν την ανάκαμψη των NII των τραπεζών, με την Deutsche Bank να θεωρεί ότι ο συνολικός θετικός αντίκτυπος θα πρέπει να είναι ισχυρότερος από τους αρνητικούς που απορρέουν από τη χαμηλότερη αύξηση των χορηγήσεων και τις αρνητικές επιπτώσεις στην ποιότητα του ενεργητικού.

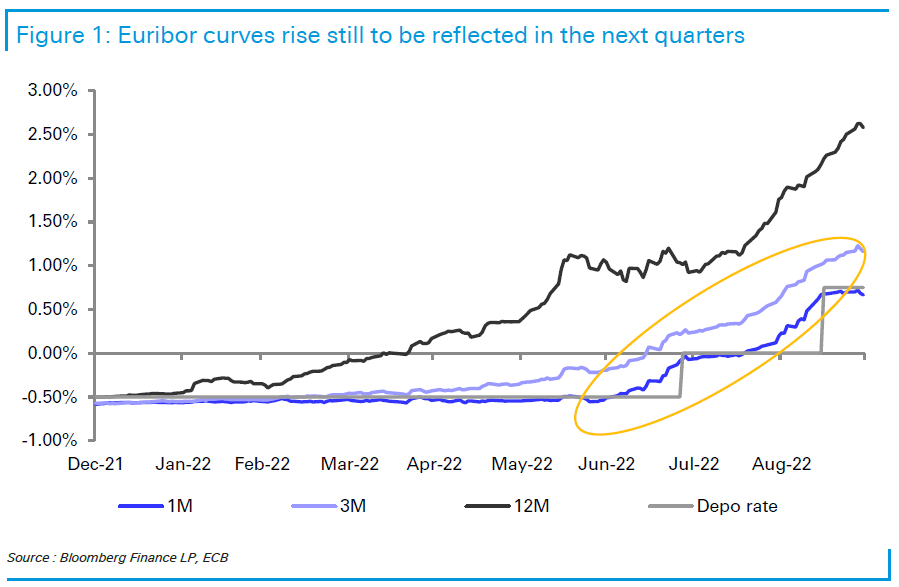

Η υψηλή ευαισθησία στα επιτόκια γίνεται όλο και περισσότερο αισθητή...

Ενώ είχε ήδη συνυπολογίσει μια σημαντική μεταβολή των επιτοκίων στην προηγούμενη ανάλυση της, η Deutsche Bank αναγνωρίζει ότι οι τρέχουσες προοπτικές ξεπερνούν τις προβλέψεις της.

Η αύξηση των επιτοκίων κατά 75 μονάδες βάσης που ανακοίνωσε η ΕΚΤ και τα μηνύματα για περαιτέρω επερχόμενες αυξήσεις οδηγούν τις καμπύλες του Euribor προς τα πάνω, ακόμη και στις μικρότερες διάρκειες στις οποίες αναφέρονται τα περισσότερα κυμαινόμενα δάνεια στην Ελλάδα.

Η απορρόφηση των αυξανόμενων επιτοκίων είναι ταχύτερη στις ελληνικές τράπεζες από ό,τι στις περισσότερες τράπεζες του Νότου, με τον μεγαλύτερο αντίκτυπο να αναμένεται να φανεί σε δύο τρίμηνα.

Επιπλέον, η επικαιροποιημένη καθοδήγηση των τραπεζών το 2ο τρίμηνο του 2022 δείχνει ότι η ευαισθησία θα πρέπει να παραμείνει υψηλή, δεδομένου ότι το 85-90% περίπου των δανείων συνδέεται με κυμαινόμενα επιτόκια.

Ενώ η ευαισθησία αυτή ήταν σχετικά χαμηλή στην πρώτη αύξηση του επιτοκίου της διευκόλυνσης αποδοχής καταθέσεων κατά 50 μ.β. έως 0% (δεδομένης της ύπαρξης κατώτατων ορίων), η ευαισθησία πάνω από το 0% είναι πολύ πιο σημαντική, μειούμενη μόνο για υψηλότερα επιτόκια, κυρίως λόγω των beta των καταθέσεων, εξηγεί η Deutsche Bank.

Η αύξηση των δανείων μπορεί να επηρεαστεί (αν και εξακολουθεί να φαίνεται ισχυρή)

Μία από τις κύριες πιθανές ανησυχίες της Deutsche Bank σε σχέση με την τρέχουσα οικονομική κατάσταση είναι ο βαθμός στον οποίο θα μπορούσε να επηρεαστεί η αύξηση του ΑΕΠ και ο αντίκτυπος των υψηλότερων επιτοκίων στη ζήτηση πιστώσεων.

Τούτου λεχθέντος, οι προβλέψεις για την οικονομική ανάπτυξη στην Ελλάδα παραμένουν ισχυρές, υψηλότερες από ό,τι στις περισσότερες ευρωπαϊκές χώρες, υποστηριζόμενες από τη σταθερή ανάκαμψη του τουρισμού το 2022 και την ανάπτυξη του σχεδίου ανάκαμψης και ανθεκτικότητας.

Οι προβλέψεις για το ΑΕΠ παραμένουν κοντά στο 4,0% το 2022 και γύρω στο 2% το 2023, αν και η ζήτηση είναι πιθανό να επιβραδυνθεί ως αποτέλεσμα της αύξησης των τιμών, της πίεσης από το ενεργειακό κόστος και της γενικής οικονομικής αβεβαιότητας.

Όσον αφορά τον αντίκτυπο αυτής της επιβράδυνσης στην αύξηση του δανεισμού, οι αριθμοί του 1ου εξαμήνου του 2022 δείχνουν ακόμη υψηλότερη από την αναμενόμενη δραστηριότητα, αν και τα πρόσφατα δημοσιευμένα στοιχεία του Αυγούστου δείχνουν ότι ο ετήσιος ρυθμός αύξησης των συνολικών πιστώσεων που χορηγήθηκαν στην εγχώρια οικονομία διαμορφώθηκε σε 7,7% (έναντι 9,1% τον προηγούμενο μήνα), γεγονός που υποδηλώνει κάποια πίεση στη ζήτηση.

Ενώ η αβεβαιότητα είναι τώρα λίγο μεγαλύτερη, οι στόχοι των τραπεζών για το οικονομικό έτος 2022 παραμένουν αμετάβλητοι και οι απόψεις τους για το 2023-24 παραμένουν αισιόδοξες, δεδομένης της ανθεκτικής ζήτησης και της συμβολής που αναμένεται από τα κεφάλαια του Ταμείου Ανάκαμψης - ιδίως σε τομείς όπως η ενέργεια, οι υπηρεσίες και τα ακίνητα.

Υπενθυμίζεται εδώ ότι το πρόγραμμα RRF για την Ελλάδα περιλαμβάνει 17,8 δισ. ευρώ σε επιχορηγήσεις και 12,7 δισ. ευρώ σε δάνεια, ο αντίκτυπος των οποίων είναι πιθανό να γίνει ορατός στα επόμενα τρίμηνα.

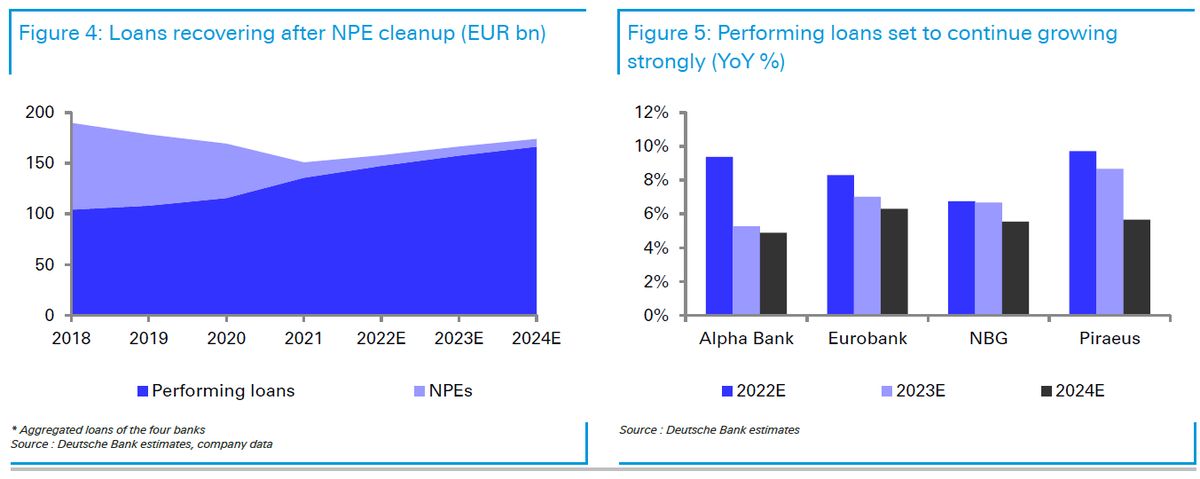

Επιπλέον (όπως φαίνεται στο διάγραμμα 4 παρακάτω), η μείωση των μη εξυπηρετούμενων ανοιγμάτων δεν αποτελεί πλέον παράγοντα για τη μείωση του συνόλου των δανείων.

www.bankingnews.gr

Αυτό αναφέρει στην τελευταία ανάλυση της για τις ελληνικές τράπεζες η Deutsche Bank, την οποία μάλιστα τιτλοφορεί "The paradoxical blessing from rates" (Η παράδοξη ευλογία των επιτοκίων).

Όπως αναφέρει, αν και παραμένει επιφυλακτική στις υποθέσεις της και συνυπολογίζει μια επιβράδυνση από την αύξηση του κόστους χρηματοδότησης (ιδίως δεδομένων των δυσκολιών στη συμμόρφωση με τις απαιτήσεων MREL), αυξάνει τις εκτιμήσεις της για τα επιτοκιακά έσοδα (NII) κατά περίπου +15% για το 2023, και εξακολουθεί να βλέπει ανοδικό κίνδυνο εάν η ΕΚΤ γίνει πιο "αυστηρή" όσον αφορά τα επιτόκια.

Επιπλέον, σημειώνει ότι η απορρόφηση των επιτοκίων στις ελληνικές τράπεζες παραμένει ταχύτερη από ό,τι στις περισσότερες χώρες (τα στεγαστικά δάνεια ανατιμολογούνται συνήθως κάθε μήνα και οι εταιρικές χορηγήσεις δύο φορές το χρόνο), γεγονός που θα πρέπει να παρέχει μεγαλύτερη ορατότητα για τα έσοδα τα επόμενα τρίμηνα.

To πλήγμα στο κόστος και τις προβλέψεις

Σύμφωνα με την Deutsche Bank, ο υψηλός πληθωρισμός θα πρέπει να ασκήσει μεγαλύτερη πίεση στο κόστος από ό,τι υποδηλώνει η καθοδήγηση των τραπεζών.

Ως εκ τούτου, αναμένει ελαφρώς λιγότερο αισιόδοξα μηνύματα για τον έλεγχο του κόστους στο μέλλον.

Ωστόσο, οι ελληνικές τράπεζες παραμένουν καλύτερα προστατευμένες από τις περισσότερες στην Ευρώπη, βοηθούμενες από τις διαδικασίες αναδιάρθρωσής τους.

Έτσι, η Deutsche Bank αυξάνει τις εκτιμήσεις της για το κόστος σε υψηλότερα μονοψήφια ποσοστά για το 2023-24, γεγονός που εξακολουθεί να συνεπάγεται βελτίωση του CIR σε μόλις 45% έως το 2024.

Αναμένει επίσης μια ελαφρώς ασθενέστερη από τις εκτιμήσεις μείωση των προβλέψεων, με περιορισμένο αντίκτυπο στις περισσότερες τράπεζες λόγω της εξομάλυνσης της ποιότητας του ενεργητικού, οδηγώντας σε εκτιμήσεις για το CoR όχι πολύ πάνω από 60 μ.β. κατά μέσο όρο έως το 2024.

Γιατί αυτό μπορεί να μην είναι αρκετό;

Οι καλύτερες προσδοκίες οδηγούν σε σημαντικό περιθώριο ανόδου σε σχέση με τις αποτιμήσεις, αλλά η Deutsche Bank δεν κρύβει τις ανησυχίες της ότι οι ελληνικές τράπεζες μπορεί να παραμείνουν στο περιθώριο, ιδίως δεδομένου ότι οι αγορές βρίσκονται σαφώς σε κατάσταση μείωσης του κινδύνου και ενδέχεται να χρειαστούν περαιτέρω προσπάθειες.

Επιπλέον, η διαφορά στα P/E και P/BV έναντι των ευρωπαϊκών τραπεζών (αν και εξακολουθεί να είναι μεγάλη) έχει περιοριστεί τελευταία ως αποτέλεσμα των βελτιώσεων που παρατηρούνται.

Με άλλα λόγια οι επενδυτές που θέλουν να τοποθετηθούν με βάση την ενίσχυση των ΝΙΙ είναι πιο πιθανό να εξετάσουν τις ισπανικές και ιταλικές τράπεζες, που απολαμβάνουν παρόμοιες ή και υψηλότερες ευαισθησίες.

Ως συνέπεια των παραπάνω, διατηρει την Εθνική ως την κορυφαία επιλογή της δεδομένης του ισχυρού της κεφαλαίου και κάλυψης, σε συνδυασμό με τη βελτίωση της κερδοφορίας, ενώ η Alpha Bank φαίνεται να είναι η πιο ισορροπημένη από πλευράς απόδοσης κινδύνου.

Διακρατά τη Eurobank, λόγω των επιδόσεων και της σταθερότητας, αλλά διαπραγματεύεται σε παρόμοια επίπεδα με εκείνα πολλών τραπεζών της Νότιας Ευρώπης, και επαινεί την Πειραιώς για τις βελτιώσεις της, αλλά πιστεύει ότι απαιτούνται υψηλότερα κεφάλαια.

Σε αυτό το πλαίσιο αυξάνει την τιμή στόχο της Alpha Bank στα 1,55 ευρώ, από 1,45 ευρώ, της Πειραιώς στα 1,60 από 1,35, της Eurobank στα 1,45 από 1,20 και της Εθνικής στα 5,10 από 4,40 ευρώ.

Η προσαρμογή στα επιτόκια θα πρέπει να οδηγήσει σε αύξηση του NII

Οι ελληνικές τράπεζες παραμένουν μεταξύ των πιο ευαίσθητων τραπεζών στα επιτόκια στην Ευρώπη (π.χ., όχι πολύ από την Ισπανία και την Ιταλία), ενώ προσφέρουν ακόμη ταχύτερη απορρόφηση των αυξήσεων.

Ως εκ τούτου, τα υψηλότερα από αναμενόμενα επιτόκια θα πρέπει να επιταχύνουν την ανάκαμψη των NII των τραπεζών, με την Deutsche Bank να θεωρεί ότι ο συνολικός θετικός αντίκτυπος θα πρέπει να είναι ισχυρότερος από τους αρνητικούς που απορρέουν από τη χαμηλότερη αύξηση των χορηγήσεων και τις αρνητικές επιπτώσεις στην ποιότητα του ενεργητικού.

Η υψηλή ευαισθησία στα επιτόκια γίνεται όλο και περισσότερο αισθητή...

Ενώ είχε ήδη συνυπολογίσει μια σημαντική μεταβολή των επιτοκίων στην προηγούμενη ανάλυση της, η Deutsche Bank αναγνωρίζει ότι οι τρέχουσες προοπτικές ξεπερνούν τις προβλέψεις της.

Η αύξηση των επιτοκίων κατά 75 μονάδες βάσης που ανακοίνωσε η ΕΚΤ και τα μηνύματα για περαιτέρω επερχόμενες αυξήσεις οδηγούν τις καμπύλες του Euribor προς τα πάνω, ακόμη και στις μικρότερες διάρκειες στις οποίες αναφέρονται τα περισσότερα κυμαινόμενα δάνεια στην Ελλάδα.

Η απορρόφηση των αυξανόμενων επιτοκίων είναι ταχύτερη στις ελληνικές τράπεζες από ό,τι στις περισσότερες τράπεζες του Νότου, με τον μεγαλύτερο αντίκτυπο να αναμένεται να φανεί σε δύο τρίμηνα.

Επιπλέον, η επικαιροποιημένη καθοδήγηση των τραπεζών το 2ο τρίμηνο του 2022 δείχνει ότι η ευαισθησία θα πρέπει να παραμείνει υψηλή, δεδομένου ότι το 85-90% περίπου των δανείων συνδέεται με κυμαινόμενα επιτόκια.

Ενώ η ευαισθησία αυτή ήταν σχετικά χαμηλή στην πρώτη αύξηση του επιτοκίου της διευκόλυνσης αποδοχής καταθέσεων κατά 50 μ.β. έως 0% (δεδομένης της ύπαρξης κατώτατων ορίων), η ευαισθησία πάνω από το 0% είναι πολύ πιο σημαντική, μειούμενη μόνο για υψηλότερα επιτόκια, κυρίως λόγω των beta των καταθέσεων, εξηγεί η Deutsche Bank.

Η αύξηση των δανείων μπορεί να επηρεαστεί (αν και εξακολουθεί να φαίνεται ισχυρή)

Μία από τις κύριες πιθανές ανησυχίες της Deutsche Bank σε σχέση με την τρέχουσα οικονομική κατάσταση είναι ο βαθμός στον οποίο θα μπορούσε να επηρεαστεί η αύξηση του ΑΕΠ και ο αντίκτυπος των υψηλότερων επιτοκίων στη ζήτηση πιστώσεων.

Τούτου λεχθέντος, οι προβλέψεις για την οικονομική ανάπτυξη στην Ελλάδα παραμένουν ισχυρές, υψηλότερες από ό,τι στις περισσότερες ευρωπαϊκές χώρες, υποστηριζόμενες από τη σταθερή ανάκαμψη του τουρισμού το 2022 και την ανάπτυξη του σχεδίου ανάκαμψης και ανθεκτικότητας.

Οι προβλέψεις για το ΑΕΠ παραμένουν κοντά στο 4,0% το 2022 και γύρω στο 2% το 2023, αν και η ζήτηση είναι πιθανό να επιβραδυνθεί ως αποτέλεσμα της αύξησης των τιμών, της πίεσης από το ενεργειακό κόστος και της γενικής οικονομικής αβεβαιότητας.

Όσον αφορά τον αντίκτυπο αυτής της επιβράδυνσης στην αύξηση του δανεισμού, οι αριθμοί του 1ου εξαμήνου του 2022 δείχνουν ακόμη υψηλότερη από την αναμενόμενη δραστηριότητα, αν και τα πρόσφατα δημοσιευμένα στοιχεία του Αυγούστου δείχνουν ότι ο ετήσιος ρυθμός αύξησης των συνολικών πιστώσεων που χορηγήθηκαν στην εγχώρια οικονομία διαμορφώθηκε σε 7,7% (έναντι 9,1% τον προηγούμενο μήνα), γεγονός που υποδηλώνει κάποια πίεση στη ζήτηση.

Ενώ η αβεβαιότητα είναι τώρα λίγο μεγαλύτερη, οι στόχοι των τραπεζών για το οικονομικό έτος 2022 παραμένουν αμετάβλητοι και οι απόψεις τους για το 2023-24 παραμένουν αισιόδοξες, δεδομένης της ανθεκτικής ζήτησης και της συμβολής που αναμένεται από τα κεφάλαια του Ταμείου Ανάκαμψης - ιδίως σε τομείς όπως η ενέργεια, οι υπηρεσίες και τα ακίνητα.

Υπενθυμίζεται εδώ ότι το πρόγραμμα RRF για την Ελλάδα περιλαμβάνει 17,8 δισ. ευρώ σε επιχορηγήσεις και 12,7 δισ. ευρώ σε δάνεια, ο αντίκτυπος των οποίων είναι πιθανό να γίνει ορατός στα επόμενα τρίμηνα.

Επιπλέον (όπως φαίνεται στο διάγραμμα 4 παρακάτω), η μείωση των μη εξυπηρετούμενων ανοιγμάτων δεν αποτελεί πλέον παράγοντα για τη μείωση του συνόλου των δανείων.

www.bankingnews.gr

Σχόλια αναγνωστών