σύμβολα :

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣΕθνική Τράπεζα της ΕλλάδοςJUMBO ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑΜΥΤΙΛΗΝΑΙΟΣ Α.Ε.ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε.Τιτάν Ανών. Εταιρία ΤσιμέντωνΦουρλής Α.Ε.(KO)ΕΛΛΗΝΙΚΑ ΧΡΗΜΑΤΙΣΤΗΡΙΑ- ΧΑ Α.Ε. ΣΥΜ/ΧΩΝALPHA BANK Α.Ε.ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΗΛΕΚΤΡΙΣΜΟΥ Α.Ε. (ΚΟ)ΚΡΙ-ΚΡΙ ΒΙΟΜ/ΝΙΑ ΓΑΛΑΚΤΟΣ Α.Β.Ε.Ε.ΑΕΡΟΠΟΡΙΑ ΑΙΓΑΙΟΥ Α.Ε.Ε.CENERGY HOLDINGS S.A.ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΑΔΜΗΕ ΣΥΜΜΕΤΟΧΩΝ

γράφει :

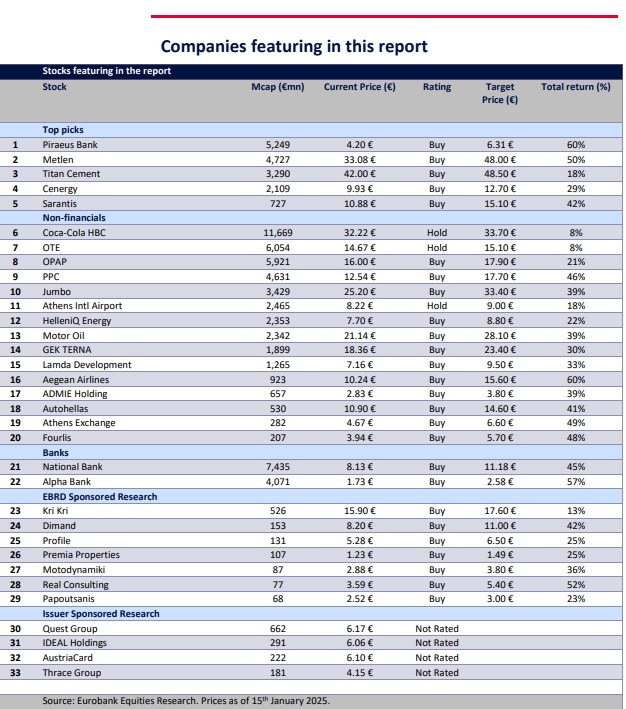

Σε σύγκριση με πέρυσι, φέτος η Eurobank Equities δίνει 26 συστάσεις για αγορά έναντι 19 πέρυσι και 3 για διακράτηση έναντι μόλις μίας πέρυσι

Σχετικά Άρθρα

Το Παρασκήνιο της Συνεδρίασης: Συνεχίζει ανοδικά και επιλεκτικά – Έκανε το 5Χ5 – Ποιες μετοχές ξεχώρισαν

Οι «εχθρικές» κινήσεις στις εισηγμένες εταιρείες και σε ποιες θα μπορούσαν να εκδηλωθούν... επιθετικές εξαγορές

Και για τη φετινή χρονιά οι αναλυτές είναι αισιόδοξοι και μάλιστα σε σύγκριση με το 2024, οι επιλογές έχουν αυξηθεί. Ο βασικός λόγος που έχουν αυξηθεί έχει να κάνει με το γεγονός ότι η χρηματιστηριακή έχει αναλάβει και το έργο που χρηματοδοτεί η Ευρωπαϊκή Τράπεζα Επενδύσεων. Έτσι παρακολουθεί 7 εισηγμένες δημοσιεύονται εκθέσεις χορηγούμενες από την EBRD. Υπενθυμίζεται πως είναι ένα πρόγραμμα που είχε στόχο να αναδείξει καλές εταιρείες από τη μεσαία και μικρή κεφαλαιοποίησης.

Σε σύγκριση με πέρυσι, φέτος η Eurobank Equities δίνει 26 συστάσεις για αγορά έναντι 19 πέρυσι και 3 για διακράτηση έναντι μόλις μίας πέρυσι.

Το περιθώριο ανόδου είναι σημαντικό για τις ελληνικές μετοχές και φτάνει το 60% με βάση τις τιμές στόχους που έχει βάλει.

Οι τράπεζες παρά και την περσινή υπεραπόδοση έναντι του γενικού δείκτη, φιγουράρουν και φέτος στις πρώτες θέσεις από πλευράς περιθωρίου ανόδου.

Πιο αναλυτικά, για την Τράπεζα Πειραιώς το περιθώριο είναι 60%, για την Alpha Bank 57% και για την Εθνική 45%. Η Aegean Airlines έχει επίσης υψηλό περιθώριο ανόδου 60%.

Υψηλό περιθώριο ανόδου 50% έχει η Metlen, 42% η Σαράντης, 46% η ΔΕΗ, 49% η ΕΧΑΕ, 48% η Fourlis, 42% η Dimand και 52% η Real Cons..

Αλλαγές στις εκτιμήσεις

Αναφορικά με αλλαγές στις εκτιμήσεις έχει αυξήσει την τιμή στόχο για το Αεροδρόμιο Αθηνών στα 9 ευρώ από 8,40 ευρώ, αύξησε λίγο την τιμή στόχο για την Coca Cola στα 33,70 ευρώ από 33,50 ευρώ, δίνει τα 48,50 ευρώ από 40,50 ευρώ για την Τιτάν και τα 17,60 ευρώ από 16,60 ευρώ για την Κρι-Κρι.

Επίσης έχει αυξήσει λίγο τις εκτιμήσεις για την ΕΧΑΕ, χωρίς να αλλάξει την τιμή στόχο, όπως και για τη Jumbo.

Από την ανάγνωση του συνόλου της έκθεσης της Eurobank Equities, ξεχωρίσαμε επίσης το σχόλιο για την Aegean, όπου οι αναλυτές χαρακτηρίζουν απογοητευτική την πορεία της μετοχής την προηγούμενη χρονιά, και πως περιμένει μερισματική απόδοση 7-8%.

Για την ΕΧΑΕ αναφέρει πως παρά το γεγονός ότι ο μέσος τζίρος αυξήθηκε 26% και στα 140 εκατ. ευρώ με την κεφαλαιοποίησης να βελτιώνεται στα 99,7 δισ. ευρώ, αυξημένη κατά 24%, η μετοχή απογοήτευσε, υποαποδίδοντας τόσο έναντι των μη χρηματοοικονομικών εταιρειών, του γενικού δείκτη, αλλά και τον ομοειδών.

Για τη Jumbo αναφέρει πως περιμένει αύξηση εσόδων 7% το 2025 με παρόμοια αύξηση στα EBITDA και με μικρή μεταβολή στα μεικτά περιθώρια. Τα καθαρά κέρδη αναμένονται το 2025 στα 342 εκατ. ευρώ και δίνουν οριακά μικρότερο του 10 P/E.

Για τον ΑΔΜΗΕ σχολιάζει πως παρά το ράλι το 2024 κατά 30% η μετοχή διαπραγματεύεται με σημαντικό discount έναντι της ρυθμιζόμενης περιουσιακής βάσης.

Για τη Cenergy επίσης αναφέρει πως παρά το ράλι κατά 200% τα τελευταία δύο έτη λόγω αύξησης πάνω από 90% στα EBITDA η αποτίμηση παραμένει ελκυστική.

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Σχόλια αναγνωστών