Ο συνδυασμός των επιλογών 2 και 3 είναι ο πιο επωφελής

Τις επτά επιλογές που έχουν οι Ευρωπαίοι εταίροι της Ελλάδας ώστε να προχωρήσουν στη μείωση του ελληνικού χρέους παραθέτει το ινστιτούτο Bruegel, με βάση την ανάλυση των Zsolt Darvas και Pia Hüttl.

Σύμφωνα με τους δύο αναλυτές ήδη από το Νοέμβριο του 2012, τα συμπεράσματα εκείνου του Eurogroup ανέφεραν ότι "τα κράτη μέλη θα εξετάσουν περαιτέρω μέτρα και βοήθεια ... εάν είναι απαραίτητο, για την επίτευξη περαιτέρω αξιοπιστίας και βιωσιμότητας του ελληνικού χρέους, με την προϋπόθεση η Ελλάδα να φτάσει σε ετήσιο πρωτογενές πλεόνασμα και εφαρμόσει πλήρως τους όρους που περιλαμβάνονται στο πρόγραμμα".

Δεδομένου ότι η Ελλάδα έχει επιτύχει πρωτογενές πλεόνασμα 2,7% του ΑΕΠ το 2014 (το οποίο αναμένεται να αυξηθεί περαιτέρω το 2015), ενώ παραμένει η αβεβαιότητα σχετικά με το μέλλον του χρέους, το Eurogroup θα μπορούσε να εξετάσει τη λήψη περαιτέρω μέτρων, ανεξάρτητα από το ποιο κόμμα θα κερδίσει τις εκλογές, εφ 'όσον υπάρξει μια ολοκληρωμένη συμφωνία για δημοσιονομικές, διαρθρωτικές και οικονομικές πολιτικές μεταξύ της Τρόικας και της νέας ελληνικής κυβέρνησης, τονίζουν οι αναλυτές.

Οι Ευρωπαίοι έχουν ήδη κάνει αρκετές παραχωρήσεις για να βοηθήσουν την Ελλάδα στην εξυπηρέτηση του χρέους της, όπως η μείωση του επιτοκίου και η παράταση των προθεσμιών λήξης των δανείων.

Επίσης, τα κέρδη από τα ελληνικά ομόλογα που κατέχει η ΕΚΤ και οι εθνικές κεντρικές τράπεζες επιστρέφουν στην ελληνική κυβέρνηση ενώ αναβλήθηκε η πληρωμή τόκων προς το Ευρωπαϊκό Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΕΤΧΣ) για 10 χρόνια.

Σε αντίθεση με πολλά σχόλια στον Τύπο που υποστηρίζουν ότι οι Ευρωπαίοι δανειστές έχουν ζημιωθεί από τα δάνεια τους προς την Ελλάδα, αυτό δεν έχει ακόμη συμβεί: οι εν λόγω παραχωρήσεις, μέχρι στιγμής έχουν μόνο μειώσει τα κέρδη των εταίρων της ζώνης του ευρώ.

Ποιες όμως είναι οι επιλογές που θα μπορούσαν να στηρίξουν τη βιωσιμότητα του ελληνικού χρέους, χωρίς να οδηγήσουν σε άμεση απώλεια για τους ευρωπαίους δανειστές;

Σύμφωνα με το Bruegel οι επιλογές είναι:

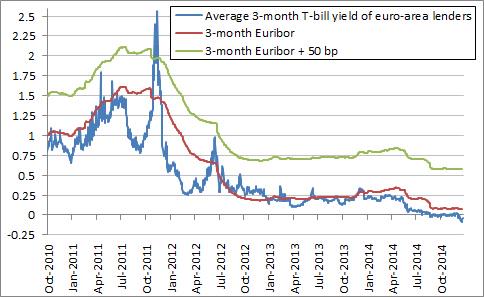

Επιλογή 1: Μείωση του επιτοκίου των ελληνικών δανείων

Σύμφωνα με το Bruegel το spread πάνω από το Euribor 3-μηνών θα μπορούσε να οριστεί στο μηδέν, αντί των σημερινών 50 μονάδων βάσεων, ώστε να στηριχθεί η εξυπηρέτηση του χρέους.

Ωστόσο, για ορισμένες περιόδους, μερικές χώρες-δανειστές είχαν υψηλότερο κόστος δανεισμού.

Για να εξασφαλιστεί ότι καμία χώρα δεν θα υποστεί ζημίες, αλλά και ότι και καμία χώρα δεν παράγει κέρδη, το Bruegel προτείνει τη δημιουργία ενός ταμείου που θα συλλέγει τις ελληνικές πληρωμές επιτοκίου και θα καταβάλει σε κάθε χώρα ακριβώς το κόστος δανεισμού της.

Δεδομένου ότι το μέσο κόστος δανεισμού ήταν κάτω από το εκάστοτε Euribor 3 μηνών και κατά πάσα πιθανότητα θα παραμείνει κάτω από αυτό, ορισμένα κεφάλαια πιθανόν να συσσωρευτούν, τα οποία θα μπορούσαν να επιστραφούν στην Ελλάδα, όταν λήξει η δανειακή διευκόλυνση.

Επιλογή 2: Επέκταση της διάρκειας των δανείων των ελληνικών δανείων

Όπως προαναφέρθηκε, η τελική ημερομηνία λήξης της ελληνικής δανειακής διευκόλυνσης επεκτάθηκε έως το 2041.

Σύμφωνα με νέα προσομοίωση του Ινστιτούτου, μια περαιτέρω παράταση έως 10 ετών, σύμφωνα με την οποία τόσο η περίοδος χάριτος όσο και η τελική ημερομηνία λήξης θα παραταθεί, θα μπορούσε να καθυστερήσει την Ελλάδα να δανειστεί από την αγορά για να αποπληρώσει τα δάνεια της διάσωσης.

Έτσι, η πιθανότητα η Ελλάδα να πρέπει δανειστεί για να πληρώσει ένα πολύ υψηλότερο επιτόκιο δανεισμού στην αγορά κατά την περίοδο αυτή, θα μπορούσε να σώσει πολλές από τις πληρωμές τόκων.

Λαμβάνοντας υπόψη τις υποθέσεις σχετικά με τα επιτόκια, η επέκταση στην ωριμότητα των 10 ετών θα μειώσει την καθαρή παρούσα αξία του κόστους των τόκων για την Ελλάδα κατά 4,5% του ΑΕΠ το 2015. Η

παράταση δεν θα προκαλέσει καμία άμεση απώλεια για τους δανειστές της Ευρωζώνης, δεδομένου ότι θα συνεχίζουν να μετακυλύουν το χαμηλότερο κόστος δανεισμού τους στην Ελλάδα καθ 'όλη την εκτεταμένη ωριμότητα.

Η μόνη αρνητική παρενέργεια για τους δανειστές θα ήταν ότι το δικό τους ακαθάριστο δημόσιο χρέος θα είναι υψηλότερο λόγω της επέκτασης κατά 10 χρόνια της προθεσμίας εξόφλησης.

Ωστόσο, το δημόσιο χρέος και το έλλειμμα που σχετίζονται με τα προγράμματα οικονομικής βοήθειας της ευρωζώνης δεν υπολογίζονται στα μέτρα του χρέους και του ελλείμματος με βάση της ευρωπαϊκές απαιτήσεις.

Επιλογή 3: Επέκταση διάρκειας των δανείων του EFSF

Κατά τη διάρκεια του δεύτερου προγράμματος οικονομικής βοήθειας, η Ελλάδα έχει μέχρι στιγμής δανειστεί 141,8 δισ. ευρώ, ενώ η εκταμίευση ενός μικρού επιπλέον ποσού εξακολουθεί να εκκρεμεί.

Η μέση διάρκεια των δανείων αυτών είναι ήδη πάνω από 30 χρόνια με την τελευταία δόση να λήγει το 2054.

Η Ελλάδα πληρώνει μόνο μια κατά προσέγγιση 1 μονάδα βάσης ως προσαύξηση επί του πραγματικού κόστους δανεισμού του EFSF.

Ως εκ τούτου, το επιτόκιο δανεισμού του EFSF προς την Ελλάδα δεν μπορεί να μειωθεί περαιτέρω χωρίς να υποστεί το ταμίο απώλειες, ωστόσο, η διάρκεια των δανείων μπορεί να επεκταθεί περαιτέρω.

Σε μία αντίστοιχη προσομοίωση των επιπτώσεων μιας παράτασης 10 ετών, οι συνέπειες είναι παρόμοιες με την επιλογή 2, με το κύριο όφελος που αποκομίζει η Ελλάδα είναι ότι δεν θα χρειαστεί να καταφύγει στον πιο ακριβό δανεισμό της αγοράς.

Το όφελος της καθαρής παρούσας αξίας θα ήταν 8,1% του ΑΕΠ το 2015, ενώ και πάλι, το ΕΤΧΣ δεν θα υποστεί καμία ζημία.

Συνδυασμός Επιλογών 2 & 3

Επιλογή 4: Επαναγορά ομολόγων του Ελληνικού Δημοσίου που κατέχουν η ΕΚΤ και οι Εθνικές Κεντρικές Τράπεζες

Μερικοί αναλυτές αναφέρουν ότι η Ελλάδα θα μπορούσε να πάρει ένα δάνειο από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM) και να χρησιμοποιήσετε αυτά τα χρήματα για να αγοράσει πίσω τα ομόλογα της ΕΚΤ, τα οποία αποκτήθηκαν μέσω του Προγράμματος Αγοράς Τίτλων (SMP).

Αυτό προτείνεται γιατί τα ομόλογα της ΕΚΤ έχουν υψηλότερες πληρωμές τοκομεριδίων (περίπου 5% ετησίως), ενώ το δάνειο του ESM θα χορηγηθεί στην Ελλάδα με επιτόκιο περίπου 1%, έτσι η Ελλάδα θα μπορούσε να εξοικονομήσει κάποιες δαπάνες τόκων.

Αλλά αυτό δεν είναι σωστό σύμφωνα με το Bruegel: στην πραγματικότητα, τα ομόλογα που κατέχει η ΕΚΤ αποτελούν ένα άτοκο δάνειο προς την Ελλάδα.

Ο λόγος είναι ότι το Eurogroup αποφάσισε το 2012 να επιστρέφει τα κέρδη από τα ελληνικά ομόλογα που κατέχει η ΕΚΤ, καθώς και τα κέρδη από τα ελληνικά ομόλογα που κατέχουν οι εθνικές κεντρικές τράπεζες.

Ως εκ τούτου, η απαναγορά των ελληνικών ομολόγων της ΕΚΤ και των εθνικών κεντρικών τραπεζών δεν θα οδηγήσει σε κανένα κέρδος, αλλά, αντιθέτως, θα αυξήσει το συνολικό κόστος εξυπηρέτησης του χρέους για την Ελλάδα.

Επιλογή 5: Αλλαγή των δανείων κυμαινόμενου επιτοκίου με δάνεια σταθερού επιτοκίου

Μερικοί αναλυτές αναφέρουν επίσης ότι η Ελλάδα θα μπορούσε να ανταλλάξει τα δάνεια με κυμαινόμενο επιτόκιο (Ελληνική Δανειακής Διευκόλυνσης, ή ίσως ακόμη και τα δάνεια του EFSF) με δάνεια σταθερού επιτοκίου.

Ωστόσο, αν μια τέτοια ανταλλαγή γίνεται σε τιμές της αγοράς, δεν θα μειώσει την καθαρή παρούσα αξία του αναμενόμενου κόστους εξυπηρέτησης του χρέους, χωρίς οι αντισυμβαλλόμενοι να υποστούν απώλειες.

Στην πραγματικότητα, η πράξη θα μπορούσε να οδηγήσει σε αύξηση του κόστους εξυπηρέτησης του χρέους στην Ελλάδα, επειδή το επιτόκιο του δανείου με σταθερό επιτόκιο μπορεί να περιλαμβάνει έναν όρο premium πάνω από ένα δάνειο με κυμαινόμενο επιτόκιο.

Βέβαια, αν η συμφωνία ανταλλαγής γίνει εκτός αγοράς, τότε η Ελλάδα θα ωφεληθεί, αλλά σε αυτή την περίπτωση οι δανειστές της ευρωζώνης θα έχουν άμεση απώλεια.

Επιλογή 6: Εναλλαγή των βραχυπρόθεσμων δανείων με δάνεια που συνδέονται με την διαμόρφωση του ΑΕΠ

Υπάρχουν πολλοί διαφορετικοί τρόποι για να καθοριστεί το πλαίσιο της εναλλαγής των τρεχόντων δανείων με δάνεια που συνδέονται με το ΑΕΠ.

Η σύνδεση αυτή δεν οδηγεί σε απώλεια για τους δανειστές της ευρωζώνης, αλλά επίσης δεν οδηγεί σε μια αναμενόμενη μείωση της καθαρής παρούσας αξίας του ελληνικού κόστους εξυπηρέτησης του χρέους.

Επιλογή 7: Προ-ιδιωτικοποιήσεις με τη χρήση ευρωπαϊκών κονδυλίων

Τέλος, οι δύο αναλυτές κρίνουν την πρόταση του Roland Berger (Eureca Project) το 2011, τα ευρωπαϊκά θεσμικά όργανα, όπως η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) και η Ευρωπαϊκή Τράπεζα Ανασυγκρότησης και Ανάπτυξης (ΕΤΑΑ), ή ίσως ακόμη και ένα νέο set-up ταμείο θα μπορούσε να αγοράσει ορισμένες ελληνικές κρατικές επιχειρήσεις, ώστε να προετοιμαστούν για την ιδιωτικοποίηση τους αργότερα.

Η Παγκόσμια Τράπεζα μπορεί επίσης να συμμετάσχει, και σε μια αγορά μετοχών των ελληνικών τραπεζών.

Ως εκ τούτου, η Ελλάδα θα μπορούσε να υποβάλει στο μέλλον έσοδα από τις ιδιωτικοποιήσεις, ώστε να μειώσει τις δανειακές της ανάγκες.

Επιπλέον, μια διεθνής κοινοπραξία μπορεί να είναι πιο αποτελεσματική όσον αφορά την αναδιάρθρωση των κρατικών περιουσιακών στοιχείων από τις ελληνικές αρχές.

Οι δύο αναλυτές, ενώ υποστηρίζουν τέτοιου είδους συναλλαγές πριν από την ιδιωτικοποίηση, οι μεγάλες δυσκολίες με την πρόταση αυτή σχετίζονται με τις αβεβαιότητες σχετικά με τον όγκο των περιουσιακών στοιχείων που είναι κατάλληλος για την ιδιωτικοποίηση, την εύλογη αξία των περιουσιακών αυτών στοιχείων και το χρόνο και το κόστο που χρειάζονται για την πώληση περιουσιακών στοιχείων.

Ως εκ τούτου, ενώ οι συναλλαγές αυτές θα είχαν νόημα και θα μπορούσαν να οργανωθούν με τρόπο που να οδηγεί σε καθαρά οφέλη για την Ελλάδα, χωρίς να οδηγεί σε απώλειες τους εταίρους της Ευρωζώνης, λόγω των δυσκολιών που αναφέρθηκαν, αυτό δεν είναι μια πρόταση η οποία θα μπορούσε να συμφωνηθεί στο εγγύς μέλλον.

Συνολικά, οι επτά επιλογές που εξέτασε το Bruegel θα μπορούσαν να οδηγήσουν σε καθαρό όφελος για την παρούσα αξία περίπου 17%του ΑΕΠ για την Ελλάδα, χωρίς απώλειες για τους πιστωτές της ζώνης του ευρώ.

Οι τρεις επιλογές δεν υπόσχονται μια καλή έκβαση, ενώ η έβδομη επιλογή αυτή θα απαιτούσε αρκετό χρόνο.

www.bankingnews.gr

Σύμφωνα με τους δύο αναλυτές ήδη από το Νοέμβριο του 2012, τα συμπεράσματα εκείνου του Eurogroup ανέφεραν ότι "τα κράτη μέλη θα εξετάσουν περαιτέρω μέτρα και βοήθεια ... εάν είναι απαραίτητο, για την επίτευξη περαιτέρω αξιοπιστίας και βιωσιμότητας του ελληνικού χρέους, με την προϋπόθεση η Ελλάδα να φτάσει σε ετήσιο πρωτογενές πλεόνασμα και εφαρμόσει πλήρως τους όρους που περιλαμβάνονται στο πρόγραμμα".

Δεδομένου ότι η Ελλάδα έχει επιτύχει πρωτογενές πλεόνασμα 2,7% του ΑΕΠ το 2014 (το οποίο αναμένεται να αυξηθεί περαιτέρω το 2015), ενώ παραμένει η αβεβαιότητα σχετικά με το μέλλον του χρέους, το Eurogroup θα μπορούσε να εξετάσει τη λήψη περαιτέρω μέτρων, ανεξάρτητα από το ποιο κόμμα θα κερδίσει τις εκλογές, εφ 'όσον υπάρξει μια ολοκληρωμένη συμφωνία για δημοσιονομικές, διαρθρωτικές και οικονομικές πολιτικές μεταξύ της Τρόικας και της νέας ελληνικής κυβέρνησης, τονίζουν οι αναλυτές.

Οι Ευρωπαίοι έχουν ήδη κάνει αρκετές παραχωρήσεις για να βοηθήσουν την Ελλάδα στην εξυπηρέτηση του χρέους της, όπως η μείωση του επιτοκίου και η παράταση των προθεσμιών λήξης των δανείων.

Επίσης, τα κέρδη από τα ελληνικά ομόλογα που κατέχει η ΕΚΤ και οι εθνικές κεντρικές τράπεζες επιστρέφουν στην ελληνική κυβέρνηση ενώ αναβλήθηκε η πληρωμή τόκων προς το Ευρωπαϊκό Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΕΤΧΣ) για 10 χρόνια.

Σε αντίθεση με πολλά σχόλια στον Τύπο που υποστηρίζουν ότι οι Ευρωπαίοι δανειστές έχουν ζημιωθεί από τα δάνεια τους προς την Ελλάδα, αυτό δεν έχει ακόμη συμβεί: οι εν λόγω παραχωρήσεις, μέχρι στιγμής έχουν μόνο μειώσει τα κέρδη των εταίρων της ζώνης του ευρώ.

Ποιες όμως είναι οι επιλογές που θα μπορούσαν να στηρίξουν τη βιωσιμότητα του ελληνικού χρέους, χωρίς να οδηγήσουν σε άμεση απώλεια για τους ευρωπαίους δανειστές;

Σύμφωνα με το Bruegel οι επιλογές είναι:

Επιλογή 1: Μείωση του επιτοκίου των ελληνικών δανείων

Σύμφωνα με το Bruegel το spread πάνω από το Euribor 3-μηνών θα μπορούσε να οριστεί στο μηδέν, αντί των σημερινών 50 μονάδων βάσεων, ώστε να στηριχθεί η εξυπηρέτηση του χρέους.

Ωστόσο, για ορισμένες περιόδους, μερικές χώρες-δανειστές είχαν υψηλότερο κόστος δανεισμού.

Για να εξασφαλιστεί ότι καμία χώρα δεν θα υποστεί ζημίες, αλλά και ότι και καμία χώρα δεν παράγει κέρδη, το Bruegel προτείνει τη δημιουργία ενός ταμείου που θα συλλέγει τις ελληνικές πληρωμές επιτοκίου και θα καταβάλει σε κάθε χώρα ακριβώς το κόστος δανεισμού της.

Δεδομένου ότι το μέσο κόστος δανεισμού ήταν κάτω από το εκάστοτε Euribor 3 μηνών και κατά πάσα πιθανότητα θα παραμείνει κάτω από αυτό, ορισμένα κεφάλαια πιθανόν να συσσωρευτούν, τα οποία θα μπορούσαν να επιστραφούν στην Ελλάδα, όταν λήξει η δανειακή διευκόλυνση.

Επιλογή 2: Επέκταση της διάρκειας των δανείων των ελληνικών δανείων

Όπως προαναφέρθηκε, η τελική ημερομηνία λήξης της ελληνικής δανειακής διευκόλυνσης επεκτάθηκε έως το 2041.

Σύμφωνα με νέα προσομοίωση του Ινστιτούτου, μια περαιτέρω παράταση έως 10 ετών, σύμφωνα με την οποία τόσο η περίοδος χάριτος όσο και η τελική ημερομηνία λήξης θα παραταθεί, θα μπορούσε να καθυστερήσει την Ελλάδα να δανειστεί από την αγορά για να αποπληρώσει τα δάνεια της διάσωσης.

Έτσι, η πιθανότητα η Ελλάδα να πρέπει δανειστεί για να πληρώσει ένα πολύ υψηλότερο επιτόκιο δανεισμού στην αγορά κατά την περίοδο αυτή, θα μπορούσε να σώσει πολλές από τις πληρωμές τόκων.

Λαμβάνοντας υπόψη τις υποθέσεις σχετικά με τα επιτόκια, η επέκταση στην ωριμότητα των 10 ετών θα μειώσει την καθαρή παρούσα αξία του κόστους των τόκων για την Ελλάδα κατά 4,5% του ΑΕΠ το 2015. Η

παράταση δεν θα προκαλέσει καμία άμεση απώλεια για τους δανειστές της Ευρωζώνης, δεδομένου ότι θα συνεχίζουν να μετακυλύουν το χαμηλότερο κόστος δανεισμού τους στην Ελλάδα καθ 'όλη την εκτεταμένη ωριμότητα.

Η μόνη αρνητική παρενέργεια για τους δανειστές θα ήταν ότι το δικό τους ακαθάριστο δημόσιο χρέος θα είναι υψηλότερο λόγω της επέκτασης κατά 10 χρόνια της προθεσμίας εξόφλησης.

Ωστόσο, το δημόσιο χρέος και το έλλειμμα που σχετίζονται με τα προγράμματα οικονομικής βοήθειας της ευρωζώνης δεν υπολογίζονται στα μέτρα του χρέους και του ελλείμματος με βάση της ευρωπαϊκές απαιτήσεις.

Επιλογή 3: Επέκταση διάρκειας των δανείων του EFSF

Κατά τη διάρκεια του δεύτερου προγράμματος οικονομικής βοήθειας, η Ελλάδα έχει μέχρι στιγμής δανειστεί 141,8 δισ. ευρώ, ενώ η εκταμίευση ενός μικρού επιπλέον ποσού εξακολουθεί να εκκρεμεί.

Η μέση διάρκεια των δανείων αυτών είναι ήδη πάνω από 30 χρόνια με την τελευταία δόση να λήγει το 2054.

Η Ελλάδα πληρώνει μόνο μια κατά προσέγγιση 1 μονάδα βάσης ως προσαύξηση επί του πραγματικού κόστους δανεισμού του EFSF.

Ως εκ τούτου, το επιτόκιο δανεισμού του EFSF προς την Ελλάδα δεν μπορεί να μειωθεί περαιτέρω χωρίς να υποστεί το ταμίο απώλειες, ωστόσο, η διάρκεια των δανείων μπορεί να επεκταθεί περαιτέρω.

Σε μία αντίστοιχη προσομοίωση των επιπτώσεων μιας παράτασης 10 ετών, οι συνέπειες είναι παρόμοιες με την επιλογή 2, με το κύριο όφελος που αποκομίζει η Ελλάδα είναι ότι δεν θα χρειαστεί να καταφύγει στον πιο ακριβό δανεισμό της αγοράς.

Το όφελος της καθαρής παρούσας αξίας θα ήταν 8,1% του ΑΕΠ το 2015, ενώ και πάλι, το ΕΤΧΣ δεν θα υποστεί καμία ζημία.

Συνδυασμός Επιλογών 2 & 3

| € billions |

% of GDP |

|

| 1) Zero spread instead of 50bps on bilateral loans |

6.4 |

3.4 |

| 2) 10-year maturity extension of bilateral loans |

8.4 |

4.5 |

| 3) 10-year maturity extension of EFSF loans |

15.1 |

8.1 |

| Combination of 1&2&3 |

31.7 |

17.0 |

Επιλογή 4: Επαναγορά ομολόγων του Ελληνικού Δημοσίου που κατέχουν η ΕΚΤ και οι Εθνικές Κεντρικές Τράπεζες

Μερικοί αναλυτές αναφέρουν ότι η Ελλάδα θα μπορούσε να πάρει ένα δάνειο από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM) και να χρησιμοποιήσετε αυτά τα χρήματα για να αγοράσει πίσω τα ομόλογα της ΕΚΤ, τα οποία αποκτήθηκαν μέσω του Προγράμματος Αγοράς Τίτλων (SMP).

Αυτό προτείνεται γιατί τα ομόλογα της ΕΚΤ έχουν υψηλότερες πληρωμές τοκομεριδίων (περίπου 5% ετησίως), ενώ το δάνειο του ESM θα χορηγηθεί στην Ελλάδα με επιτόκιο περίπου 1%, έτσι η Ελλάδα θα μπορούσε να εξοικονομήσει κάποιες δαπάνες τόκων.

Αλλά αυτό δεν είναι σωστό σύμφωνα με το Bruegel: στην πραγματικότητα, τα ομόλογα που κατέχει η ΕΚΤ αποτελούν ένα άτοκο δάνειο προς την Ελλάδα.

| 2013 |

2014* |

2015* |

2016* |

|

| ECB related income |

2.7 |

2.5 |

2.0 |

1.7 |

| ANFA |

0.6 |

0.5 |

0.5 |

0.6 |

| SMP |

2.1 |

1.9 |

1.5 |

1.1 |

Ο λόγος είναι ότι το Eurogroup αποφάσισε το 2012 να επιστρέφει τα κέρδη από τα ελληνικά ομόλογα που κατέχει η ΕΚΤ, καθώς και τα κέρδη από τα ελληνικά ομόλογα που κατέχουν οι εθνικές κεντρικές τράπεζες.

Ως εκ τούτου, η απαναγορά των ελληνικών ομολόγων της ΕΚΤ και των εθνικών κεντρικών τραπεζών δεν θα οδηγήσει σε κανένα κέρδος, αλλά, αντιθέτως, θα αυξήσει το συνολικό κόστος εξυπηρέτησης του χρέους για την Ελλάδα.

Επιλογή 5: Αλλαγή των δανείων κυμαινόμενου επιτοκίου με δάνεια σταθερού επιτοκίου

Μερικοί αναλυτές αναφέρουν επίσης ότι η Ελλάδα θα μπορούσε να ανταλλάξει τα δάνεια με κυμαινόμενο επιτόκιο (Ελληνική Δανειακής Διευκόλυνσης, ή ίσως ακόμη και τα δάνεια του EFSF) με δάνεια σταθερού επιτοκίου.

Ωστόσο, αν μια τέτοια ανταλλαγή γίνεται σε τιμές της αγοράς, δεν θα μειώσει την καθαρή παρούσα αξία του αναμενόμενου κόστους εξυπηρέτησης του χρέους, χωρίς οι αντισυμβαλλόμενοι να υποστούν απώλειες.

Στην πραγματικότητα, η πράξη θα μπορούσε να οδηγήσει σε αύξηση του κόστους εξυπηρέτησης του χρέους στην Ελλάδα, επειδή το επιτόκιο του δανείου με σταθερό επιτόκιο μπορεί να περιλαμβάνει έναν όρο premium πάνω από ένα δάνειο με κυμαινόμενο επιτόκιο.

Βέβαια, αν η συμφωνία ανταλλαγής γίνει εκτός αγοράς, τότε η Ελλάδα θα ωφεληθεί, αλλά σε αυτή την περίπτωση οι δανειστές της ευρωζώνης θα έχουν άμεση απώλεια.

Επιλογή 6: Εναλλαγή των βραχυπρόθεσμων δανείων με δάνεια που συνδέονται με την διαμόρφωση του ΑΕΠ

Υπάρχουν πολλοί διαφορετικοί τρόποι για να καθοριστεί το πλαίσιο της εναλλαγής των τρεχόντων δανείων με δάνεια που συνδέονται με το ΑΕΠ.

Η σύνδεση αυτή δεν οδηγεί σε απώλεια για τους δανειστές της ευρωζώνης, αλλά επίσης δεν οδηγεί σε μια αναμενόμενη μείωση της καθαρής παρούσας αξίας του ελληνικού κόστους εξυπηρέτησης του χρέους.

Επιλογή 7: Προ-ιδιωτικοποιήσεις με τη χρήση ευρωπαϊκών κονδυλίων

Τέλος, οι δύο αναλυτές κρίνουν την πρόταση του Roland Berger (Eureca Project) το 2011, τα ευρωπαϊκά θεσμικά όργανα, όπως η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) και η Ευρωπαϊκή Τράπεζα Ανασυγκρότησης και Ανάπτυξης (ΕΤΑΑ), ή ίσως ακόμη και ένα νέο set-up ταμείο θα μπορούσε να αγοράσει ορισμένες ελληνικές κρατικές επιχειρήσεις, ώστε να προετοιμαστούν για την ιδιωτικοποίηση τους αργότερα.

Η Παγκόσμια Τράπεζα μπορεί επίσης να συμμετάσχει, και σε μια αγορά μετοχών των ελληνικών τραπεζών.

Ως εκ τούτου, η Ελλάδα θα μπορούσε να υποβάλει στο μέλλον έσοδα από τις ιδιωτικοποιήσεις, ώστε να μειώσει τις δανειακές της ανάγκες.

Επιπλέον, μια διεθνής κοινοπραξία μπορεί να είναι πιο αποτελεσματική όσον αφορά την αναδιάρθρωση των κρατικών περιουσιακών στοιχείων από τις ελληνικές αρχές.

Οι δύο αναλυτές, ενώ υποστηρίζουν τέτοιου είδους συναλλαγές πριν από την ιδιωτικοποίηση, οι μεγάλες δυσκολίες με την πρόταση αυτή σχετίζονται με τις αβεβαιότητες σχετικά με τον όγκο των περιουσιακών στοιχείων που είναι κατάλληλος για την ιδιωτικοποίηση, την εύλογη αξία των περιουσιακών αυτών στοιχείων και το χρόνο και το κόστο που χρειάζονται για την πώληση περιουσιακών στοιχείων.

Ως εκ τούτου, ενώ οι συναλλαγές αυτές θα είχαν νόημα και θα μπορούσαν να οργανωθούν με τρόπο που να οδηγεί σε καθαρά οφέλη για την Ελλάδα, χωρίς να οδηγεί σε απώλειες τους εταίρους της Ευρωζώνης, λόγω των δυσκολιών που αναφέρθηκαν, αυτό δεν είναι μια πρόταση η οποία θα μπορούσε να συμφωνηθεί στο εγγύς μέλλον.

Συνολικά, οι επτά επιλογές που εξέτασε το Bruegel θα μπορούσαν να οδηγήσουν σε καθαρό όφελος για την παρούσα αξία περίπου 17%του ΑΕΠ για την Ελλάδα, χωρίς απώλειες για τους πιστωτές της ζώνης του ευρώ.

Οι τρεις επιλογές δεν υπόσχονται μια καλή έκβαση, ενώ η έβδομη επιλογή αυτή θα απαιτούσε αρκετό χρόνο.

www.bankingnews.gr

Σχόλια αναγνωστών