Σχετικά Άρθρα

Goldman Sachs: Ο κόσμος βρίσκεται στο χείλος σοβαρής ύφεσης – Η ιστορία δείχνει τις πιθανότητες και το μέγεθος

Στεγνές από ρευστότητα είναι οι αγορές, σύμφωνα με όσα αναφέρει σε ενημερωτικό της σημείωμα η Deutsche Bank, καταδεικνύοντας ταυτόχρονα ένα μείζον επενδυτικό ζήτημα…

Ως γνωστόν, τα ομόλογα, όταν οι καιροί είναι δύσκολοι, αποτελούν επενδυτικά καταφύγια, ωστόσο στην περίπτωσή μας, που δεν υπάρχει πλέον διαθέσιμο ρευστό, οι επενδυτές μάλλον δεν θα μπορούν πουθενά να κρυφτούν, καθώς η τρικυμία που θα επικρατήσει θα πλημμυρίσει τα πάντα: μετοχές, εμπορεύματα, κρυπτονομίσματα… και ομόλογα.

Πιο συγκεκριμένα, πριν από πολλά χρόνια, κατά την περίοδο της Μεγάλης Χρηματοπιστωτικής Κρίσης, ο επικεφαλής αναλυτής της γερμανικής τράπεζας Jim Reid ήθελε να «δείξει» με ποιον τρόπο τα ομόλογα καθορίζουν το πότε θα υπάρξει συρρίκνωση της οικονομικής δραστηριότητας και, εντέλει, ύφεση.

Πλέον, μάλλον, ήρθε η ώρα να αναφερθεί ξανά στο εν λόγω ζήτημα.

Όπως εξηγεί, όταν οι καιροί είναι ευνοϊκοί, οι επενδυτές μπορούν να αγοράσουν τεράστιες ποσότητες ομολόγων, ωστόσο μερικές εβδομάδες αργότερα προς διαπραγμάτευση τίθενται μόλις μερικά κλάσματά τους στη δευτερογενή αγορά – και σε τιμή κλεισίματος.

Φυσικά, σε τέτοιες περιόδους η αγορά ομολόγων είναι δώρον άδωρον, όταν δηλαδή οι εισροές είναι σταθερά θετικές και η πλειονότητα των επενδυτών αισθάνονται άνετα να αγοράζουν και να διακρατούν τα assets.

Οι καιροί ου μενετοί…

Από την άλλη, όταν οι καιροί… ου μενετοί, οι επενδυτές επιθυμούν να εξασφαλίσουν τις αποδόσεις τους τουλάχιστον σε βραχυπρόθεσμο ορίζοντα και εύλογα όλοι κατευθύνονται προς την ίδια πολύ στενή «πόρτα» των τίτλων χρέους - ειδικά εάν υπάρχουν εκροές.

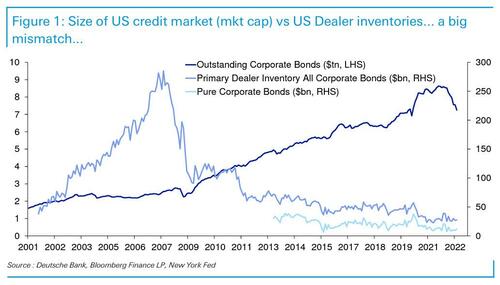

Και, όπως δείχνει το σημερινό διάγραμμα, τα inventories των dealers δεν ανέκαμψαν ποτέ μετά τη Μεγάλη Χρηματοπιστωτική Κρίση, ενώ η ικανότητα ή η επιθυμία να «αποθηκευτεί» ο κίνδυνος είναι ελάχιστη, ειδικά σε μια κρίση.

Δυστυχώς, τα δεδομένα από τη Fed της Νέας Υόρκης δεν είναι συνεχή.

Timeline για αμιγώς εταιρικά ομόλογα είναι διαθέσιμο μόνο από το 2013 και μετά.

Με βάση τα διαθέσιμα στοιχεία, η γερμανική τράπεζα δείχνει μια χρονική ακολουθία που περιλαμβάνει assets όπως τίτλους που υποστηρίζονται από περιουσιακά στοιχεία, κρατικά και κοινά ομόλογα - κάτι που δίνει μια ιδέα της τάσης, ακόμη και αν είναι διογκωμένη, δεδομένης της απομόχλευσης που παρατηρείται στα δομημένα ομόλογα μετά τη μεγάλη κρίση.

Ανεξάρτητα από το πρόβλημα της αξιολόγησης των inventories με την πάροδο του χρόνου, ο Reid λέει ότι χωρίς αμφιβολία η διαθέσιμη ρευστότητα έχει συρρικνωθεί σε άνευ προηγουμένου βαθμό και, όπως δείχνει το διάγραμμα, δεν υπάρχει αμφιβολία ότι το μέγεθος της αγοράς έχει αυξηθεί ραγδαία, παρά τη μεγάλη πτώση.

Εν προκειμένω αξίζει κανείς να διερωτηθεί πόσο διαφορετικά θα είναι τα πράγματα αυτήν τη φορά;

Η Deutsche Bank απαντά: Καθόλου…

Όταν λάβουμε και επισήμως την επιβεβαίωση ότι η ύφεση είναι «εδώ», με πτώση στα κέρδη και αύξηση της ανεργίας, τα μη ρευστοποιήσιμα προϊόντα, π.χ. τα ομόλογα, πιθανότατα θα γίνουν πιο ελκυστικά.

Αν και αυτή η κατάσταση θα είναι επώδυνη για τους περισσότερους, θα προσφέρει εξαιρετικές ευκαιρίες σε όσους είναι αρκετά ευκίνητοι.

Αλλά σε αγορές όπου διαπιστώνεται έλλειψη ρευστότητας, θα υπάρξουν δυσκολίες, λέει ο Reid και θυμάται:

«Στις αρχές Απριλίου αναθεωρήσαμε την τιμή στόχο για το spread των ευρωπαϊκών – αμερικανικών ομολόγων που έχουν επενδυτική βαθμίδα στις 210 μ.β. και αυτών που δεν έχουν επενδυτική βαθμίδα και θεωρούνται υψηλής απόδοσης στις 850 μ.β., αναμένοντας… ύφεση.

Πρέπει να πούμε ότι τα spreads διευρύνθηκαν στην Ευρώπη, λόγω και της ενεργειακής κρίσης.

Πλέον, η απόδοση στα ομόλογα που έχουν επενδυτική βαθμίδα θα είναι στο peak το 2023.

Υπό το πρίσμα όλων όσων έχουμε δει τους 3 και πλέον μήνες από τότε που δημοσιεύσαμε αυτές τις προβλέψεις, είναι πιθανό να μην είναι αρκετά υψηλές ώστε να αντικατοπτρίζουν την κορυφή στα πιστωτικά περιθώρια».

Το ανησυχητικό συμπέρασμα...

Η έλλειψη ρευστότητας σε μια διαρθρωτικά φτωχή τεχνική αγορά θα εντείνει τα προβλήματα, με την ύφεση να είναι… στο απόγειο.

Και τότε η Fed δεν θα έχει άλλη επιλογή από το να παρατηρεί.

www.bankingnews.gr

Σχόλια αναγνωστών