Το 2023 αναμένεται να είναι άλλη μια χρονιά κατά τη διάρκεια της οποίας θα λειτουργήσει η στρατηγική «Sell In May»;

Σχετικά Άρθρα

Rockefeller Capital: Όταν μια χώρα κάνει όπλο το νόμισμά της, το πληρώνει - Σβήνει σταδιακά το δολάριο

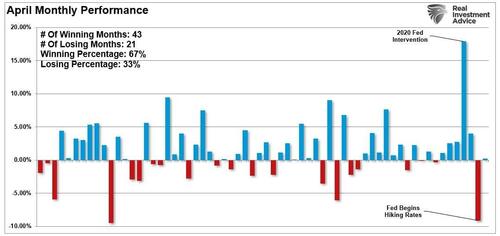

Από την άλλη, η ιστορική ανάλυση δείχνει ότι οι θερινοί μήνες τείνουν να είναι οι πιο αδύναμοι του έτους.

Τα μαθηματικά και η στατιστική το αποδεικνύουν αυτό καθώς τα ποσά που επενδύονται στην αγορά από τον Νοέμβριο έως τον Απρίλιο είθισται να υπεραποδίδουν των ποσών που επενδύονται από τον Μάιο έως τον Οκτώβριο.

Είναι ενδιαφέρον ότι οι μέγιστες ρευστοποιήσεις είναι σημαντικά μεγαλύτερες κατά τις περιόδους «Sell in May».

Άλλες ημερομηνίες σημαντικής πτώσης στις αγορές καταγράφηκαν τον Οκτώβριο του 1929, του 1987 και του 2008.

Ωστόσο, το μοτίβο της εποχικότητας δεν είναι πανταχού παρόν – κάποιες φορές οι αγορές σημείωσαν άνοδο.

Για παράδειγμα, το 2020 και το 2021, οι παρεμβάσεις της Federal Reserve ώθησαν τις τιμές προς υψηλότερα επίπεδα τόσο τον Απρίλιο όσο και τους επόμενους καλοκαιρινούς μήνες.

Ωστόσο, το 2022 συνέβη το αντίθετο, καθώς τον Απρίλιο οι μετοχές υποχώρησαν απότομα, διότι η Fed ξεκίνησε μια επιθετική νομισματική σύσφιξη έναν μήνα πριν, τον Μάρτιο.

Δεδομένου ότι ο Απριλίος εκπνέει, εύλογα προκύπτει το εξής ερώτημα: Το 2023 αναμένεται να είναι άλλη μια χρονιά κατά τη διάρκεια της οποίας θα λειτουργήσει η στρατηγική «Sell In May»;

Αν και κανείς δεν γνωρίζει την απάντηση, τα ιστορικά στατιστικά στοιχεία, οι τρέχοντες οικονομικοί δείκτες και οι τεχνικοί δείκτες υποδηλώνουν ότι απαιτείται προσοχή.

Αναστροφή ρευστότητας

Πριν συζητήσουμε πού βρισκόμαστε αυτή τη στιγμή, χρειάζεται μια γρήγορη ανασκόπηση προηγούμενης ανάλυσης για το πλαίσιο.

Είχαμε πει πως η «διόρθωση» μετά το ισχυρό ράλι του Ιανουαρίου είχε ξεκινήσει πιθανότατα τον Φεβρουάριο: «Τις επόμενες εβδομάδες το pain trade θα σπρώξει τους δείκτες προς χαμηλότερα επίπεδα, καθώς η διόρθωση συνεχίζεται.

Εάν οι “ταύροι” κερδίσουν αυτή τη μάχη, τα κρίσιμα επίπεδα υποστήριξης θα διατηρηθούν.

Εάν όχι, πιθανότατα θα πρέπει να βάλουμε πλώρη για μια πιο βαθιά βουτιά, καθώς τα θεμελιώδη μεγέθη της πτώσης θα κυριαρχήσουν».

Οι αρκούδες πήραν, πράγματι, τον έλεγχο και οι αγορές υποχώρησαν στα μέσα Μαρτίου.

Όπως είχε αναφερθεί, «ωστόσο, με αυτά τα σήματα αγοράς, οι επενδυτές θα αυξήσουν μετρίως την έκθεσή τους σε μετοχές, καθώς οι τιμές των θα κινηθούν σε υψηλότερα επίπεδα τις επόμενες δύο εβδομάδες έως δύο μήνες.

Όπως φαίνεται, ο πιο πιθανός στόχος για τον S&P 500 είναι οι 4.200 μον., ως την επόμενη σοβαρή αντίσταση, και το επόμενο λογικό profit taking… για τη μείωση του ρίσκου».

Η αγορά των ΗΠΑ ποτέ δεν έφτασε τις 4.200 μον. ενώ είδε τα υψηλά της ενδοσυνεδριακά στις 4.168 μον.

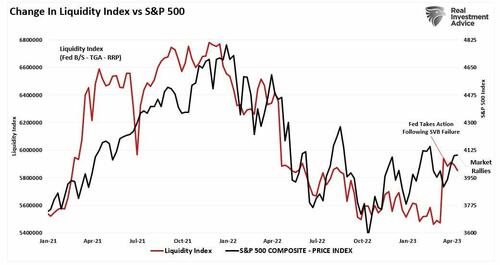

Μια άλλη στήριξη για το εν λόγω ράλι ήλθε από την παρέμβαση και διάσωση των περιφερειακών τραπεζών εκ μέρους της Federal Reserve, μετά την πτώχευση της Silicon Valley Bank.

Όπως συζητήθηκε, αυτά τα δάνεια προς τις τράπεζες τεχνικά δεν ήταν QE.

Ωστόσο, από την οπτική γωνία της αγοράς, η αύξηση του ισολογισμού της Fed ήταν «το χτύπημα του κουδουνιού του Pavlov», άρα… ποσοτική χαλάρωση.

«Ένας άλλος τρόπος για να το δούμε αυτό είναι μέσω του δείκτη ρευστότητας του ισολογισμού της Fed, μείον τον γενικό λογαριασμό του αμερικανικού Υπουργείου Οικονομικών, μείον το πρόγραμμα αποθεματικών της Fed.

Αυτός ο δείκτης απεικονίζει αξιοπρεπώς τη συσχέτιση των αλλαγών με την πορεία της αγοράς».

Το κάτωθι γράφημα είναι ενδεικτικό…

Και δεν αποτελεί έκπληξη, δεδομένης της ιστορικής συσχέτισης μεταξύ του δείκτη ρευστότητας και του S&P 500, το ότι η αγορά σημείωσε άνοδο εις απάντηση στην αύξηση της ρευστότητας.

Καθώς πλησιάζουμε στην περίοδο «Sell May», αυτός ο δείκτης ρευστότητας μειώνεται και πιθανότατα θα υποχωρήσει περαιτέρω καθώς το Υπουργείο Οικονομικών και η κυβέρνηση παλεύουν για τη διεύρυνση του ανώτατου ορίου χρέους.

Όπως σημειώθηκε, δεν είναι μόνο η αντιστροφή της ρευστότητας που υποδηλώνει ότι η πώληση του Μαΐου μπορεί να είναι συνετή στρατηγική, αλλά και οι τεχνικές και οικονομικές ενδείξεις.

Οι δείκτες συστήνουν «προσοχή»!

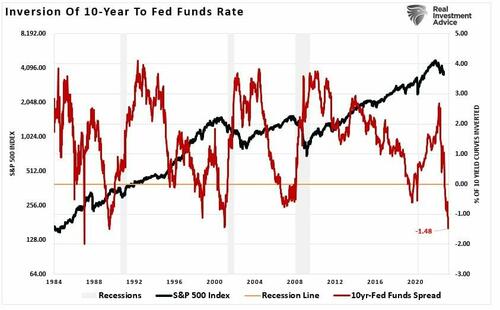

Στην τελευταία Έκθεση Bull Bear, αναφέρεται πως πολλοί δείκτες είναι αναμφίβολα ανησυχητικοί και υποδηλώνουν ότι μια «επίσημη» οικονομική ύφεση είναι πιθανή.

Η αντιστροφή της καμπύλης του fed fund rate προς το αμερικανικό δεκαετές είναι η πιο ανεστραμμένη από το 1986 (περίπου 10 μήνες πριν από το κραχ της αγοράς του 1987).

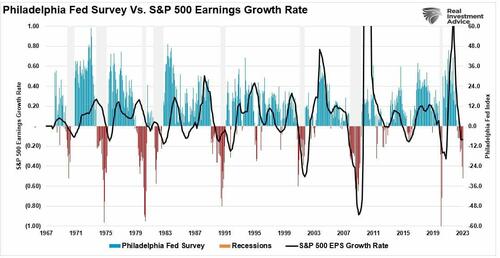

Επιπλέον, η πιο πρόσφατη έκδοση του Philadelphia Federal Reserve Manufacturing Index έδειξε απότομη βουτιά στο κλίμα, υποδηλώνοντας μια πιο έντονη διόρθωση από ό,τι αντιπροσωπεύουν επί του παρόντος τα κέρδη.

Ιστορικά, τέτοιες βουτιές του δείκτη «Philly Fed» συνδέθηκαν με σκληρότερες, ουχί ήπιες, οικονομικές υφέσεις.

Ωστόσο, βραχυπρόθεσμα, είναι η τεχνική τιμή στην οποία δίνουμε τη μεγαλύτερη προσοχή.

Αυτό συμβαίνει επειδή η δράση των τιμών αντιπροσωπεύει την ψυχολογία της αγοράς.

Αυτοί οι τεχνικοί δείκτες ήταν οι κύριοι μοχλοί πίσω από τη μείωση της έκθεσης στις αγορές τον Φεβρουάριο και την αύξηση ξανά τον Μάρτιο.

Οι κάθετες γραμμές αντιπροσωπεύουν κάθε σήμα «αγοράς» και «πώλησης» κατά το τελευταίο έτος.

Παρόλο που αυτά τα σήματα δεν αποτελούν δείκτες χρονισμού για να «είναι όλα μέσα ή έξω» από την αγορά, παρέχουν καλά μηνύματα για την αύξηση και τη μείωση της έκθεσης σε κίνδυνο.

Αυτοί οι δείκτες υποδηλώνουν ότι οι επενδυτές μπορεί να ακολουθήσουν το «Sell May» και να επιστρέψουν αργότερα.

Η Fed αποφάσισε να αυξήσει τα επιτόκια

Αν και οι τεχνικοί δείκτες μπορεί από μόνοι τους να κρούουν τον κώδωνα του κινδύνου για να κλείσουν θέσεις τον Μάιο, αξίζει να θυμόμαστε ότι η Fed πρόκειται να αυξήσει ξανά τα επιτόκια.

Μετά από κάθε αύξηση των επιτοκίων, από οικονομικής απόψεως ολοένα και κάτι σπάει.

Αυτό συμβαίνει ξανά και ξανά όταν γινόμαστε μάρτυρες νομισματικής σύσφιξης, και μια αρνητική έκβαση δεν θα αποτελούσε έκπληξη.

Μέχρι στιγμής, οι αγορές έχουν αντιμετωπίσει την αύξηση των επιτοκίων πολύ καλύτερα από το αναμενόμενο.

Ωστόσο, οι περισσότερες από αυτές τις αυξήσεις επιτοκίων δεν έχουν ακόμη λειτουργήσει μέσω του οικονομικού συστήματος.

Επιπλέον, η οικονομία παρέμεινε ισχυρή χάρη στη μαζική αύξηση της προσφοράς χρήματος, η οποία εξακολουθεί να υποστηρίζει την οικονομική δραστηριότητα.

Αλλά αυτή η υποστήριξη εξασθενεί καθώς καίγεται ό,τι λίπος έχει απομείνει από τα πανδημικά προγράμματα διάσωσης.

Καθώς εισερχόμαστε στους παραδοσιακά αδύναμους καλοκαιρινούς μήνες, πρέπει να σημειώσουμε ότι η ανοδική τάση της αγοράς παραμένει ακμαία.

Ωστόσο, «μια διόρθωση 10% πρέπει να αναμένεται».

Προσοχή λοιπόν…

www.bankingnews.gr

Σχόλια αναγνωστών