Γιατί η Federal Reserve δεν μείωσε τον ισολογισμό της – Η υπερπροσφορά χρήματος και ο ανίκητος πληθωρισμός που καταστρέφει την οικονομία

Το σκηνικό είναι τραγικό για την οικονομία των ΗΠΑ, παρά το κυρίαρχο αφήγημα: Η προσφορά χρήματος (ο περίφημος δείκτης M2*) στις Ηνωμένες Πολιτείες έχει ανακάμψει πάνω από τα επίπεδα του Μαρτίου 2023, ενώ οι δαπάνες για το δημοσιονομικό έλλειμμα αντισταθμίζουν οποιαδήποτε μείωση του ισολογισμού της Fed (που χρησιμοποιείται για την αγορά ομολόγων).

Συγκεκριμένα, η προσφορά χρήματος (M2) έχει ανακτήσει τα επίπεδα του Μαρτίου 2023 και αυξάνεται σχεδόν κάθε μήνα από τον Οκτώβριο του περασμένου έτους.

Επιπλέον, οι δαπάνες για το δημοσιονομικό έλλειμμα των ΗΠΑ υπεραντιστάθμισαν τη μείωση του ισολογισμού της Federal Reserve: την ώρα που ο ισολογισμός της Fed έχει συρρικνωθεί κατά 1,5 τρισεκατομμύρια δολάρια από υψηλό του, το έλλειμμα της κυβέρνησης των ΗΠΑ παραμένει πάνω από 1,5 τρισεκατομμύρια δολάρια σε ετήσια βάση, σύμφωνα με τον Daniel Lacalle σε ανάλυσή του στο blog του Mises Institute.

Δεν προκαλεί λοιπόν ουδεμία έκπληξη το ότι η Federal Reserve διατήρησε τα επιτόκια αμετάβλητα.

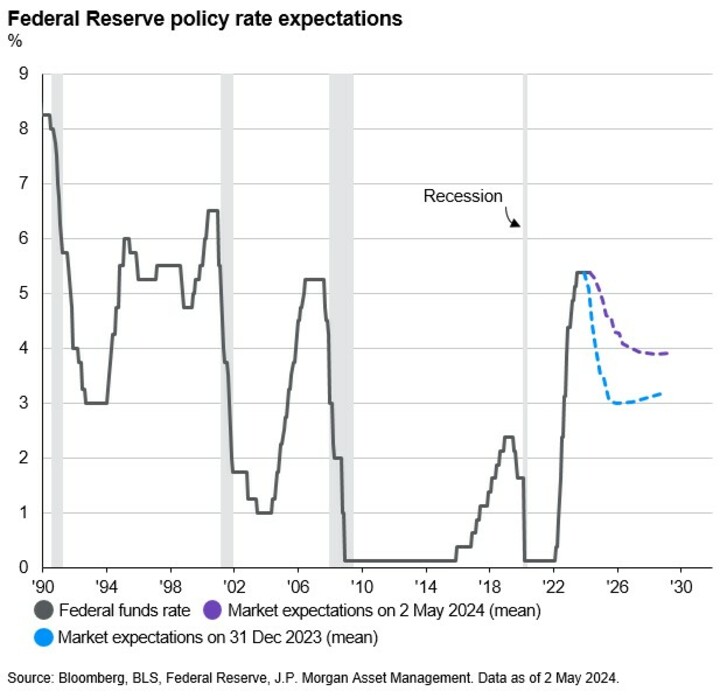

Ο Jerome Powell επεσήμανε ότι δεν υπάρχουν σκέψεις για αυξήσεις επιτοκίων στον ορίζοντα, κάτι που έγινε δεκτό με ανακούφιση από τους συμμετέχοντες στην αγορά, αλλά προκάλεσε επίσης αμφιβολίες για τις προσδοκίες για μειώσεις επιτοκίων στο προβλεπτό ορίζοντα.

Ωστόσο, το μοναδικό πιο εκπληκτικό μήνυμα ήρθε όταν ο πρόεδρος της Federal Reserve ανακοίνωσε ότι θα καθυστερήσει τη διαδικασία ποσοτικής σύσφιξης, δηλαδή μείωσης του ισολογισμού της κεντρικής τράπαζας.

Η μείωση του ισολογισμού

Στη δήλωσή της, η Fed εξήγησε ότι «ξεκινώντας τον Ιούνιο, η Επιτροπή θα επιβραδύνει τον ρυθμό μείωσης των τίτλων που αγοράζει μειώνοντας το μηνιαίο ανώτατο όριο εξαγοράς των τίτλων του Δημοσίου από 60 δισεκατομμύρια δολάρια σε 25 δισεκατομμύρια δολάρια.

Η Επιτροπή θα διατηρήσει το μηνιαίο ανώτατο όριο εξαγοράς για το χρέος και τους τίτλους που υποστηρίζονται από στεγαστικά δάνεια στα 35 δισεκατομμύρια δολάρια και θα επανεπενδύσει τυχόν πληρωμές κεφαλαίου που υπερβαίνουν αυτό το όριο σε τίτλους του Δημοσίου».

Η δήλωση της επιτροπή ανοικτών αγορών, FOMC παρουσιάζει μια κατά τα άλλα αισιόδοξη οικονομική προοπτική, η οποία έρχεται σε αντίθεση με αυτό το μήνυμα.

Η (επικίνδυνη) καμπύλη αποδόσεων των ομολόγων

Γιατί θα έπρεπε η Fed να επιβραδύνει τον ρυθμό μείωσης του ισολογισμού σε μια ισχυρή οικονομία με σταθερά στοιχεία για την ανεργία, την κατανάλωση κατανάλωσης και την ανάπτυξης;

Η απάντηση μπορεί να βρίσκεται στην καμπύλη αποδόσεων του Υπουργείου Οικονομικών.

Η FOMC εξέδωσε αυτή τη δήλωση σε μια εβδομάδα κατά την οποία η απόδοση του διετούς ομολόγου άγγιξε το επικίνδυνο επίπεδο του 5%.

Σε προηγούμενες περιπτώσεις, μια τέτοια άνοδος στις αποδόσεις του δημόσιου χρέους οδήγησε σε σημαντική διόρθωση της αγοράς.

Ωστόσο, η Fed δεν ανησυχεί τόσο για μια διόρθωση της αγοράς όσο επιδιώκει τη διατήρηση κάποιας ηρεμίας στην αγορά ομολόγων εν μέσω μιας μη βιώσιμης αύξησης του δημόσιου ελλείμματος και του χρέους.

Η Fed επιλέγει να διατηρήσει τη φούσκα του δημόσιου χρέους ζωντανή ως προτεραιότητα έναντι της μείωσης του πληθωρισμού.

Η φωτιά του πληθωρισμού…

Είναι αδύνατο να μειωθεί ο πληθωρισμός στο στόχο του 2%, όταν το δημοσιονομικό έλλειμμα, το οποίο εκτυπώνει νέο νόμισμα, παραμένει εκτός ελέγχου.

Είναι ακόμη πιο δύσκολο όταν η Federal Reserve καθυστερεί την εξομάλυνση του ισολογισμού της, μειώνοντας τις μηνιαίες αγορές ομολόγων σε λιγότερο από το ήμισυ του προηγούμενου αριθμού.

Με αυτή την κίνηση, δεν αποτελεί έκπληξη το γεγονός ότι η απόδοση στη διετία μειώθηκε στο 4,8% και των δεκαετών υποχώρησε στο 4,5% από 4,7% στα τέλη Απριλίου.

Η μειωμένη ζήτηση

Η Federal Reserve είναι απρόθυμη να παραδεχτεί δύο πράγματα: η προσφορά χρέους του Υπουργείου Οικονομικών είναι σημαντικά υψηλότερη από τη ζήτηση του ιδιωτικού τομέα και η Fed ανησυχεί περισσότερο για την κατάρρευση της αγοράς ομολόγων παρά για τον αυξημένο πληθωρισμό.

Μια κατάρρευση της αγοράς ομολόγων θα ήταν εξαιρετικά επικίνδυνη για την Ομοσπονδιακή Τράπεζα, επειδή θα έφτανε σε μία στιγμή που οι δείκτες ομολόγων των ΗΠΑ και της Ευρώπης δεν θα έχουν ανακάμψει από την ύφεση του 2022.

Επιπλέον, μια κατάρρευση της τιμής των ομολόγων θα προκαλούσε περαιτέρω προβλήματα στις περιφερειακές τράπεζες των ΗΠΑ, καθώς όπως είδαμε η Republic Bank οδηγήθηκε σε κατάρρευση και τα εταιρικά κέρδη στον τραπεζικό τομέα μειώθηκαν κατά 44% το τέταρτο τρίμηνο του 2023, σύμφωνα με το Reuters.

Εάν η απόδοση του διετούς ομολόγου αυξηθεί πάνω από το 5% και η απόδοση του 10ετούς εκτιναχθεί σε νέα υψηλά, θα μπορούσαμε να δούμε μια δραματική διόρθωση σε μια αγορά που συνεχίζει να δημιουργεί αυξημένους κινδύνους υπό την προσδοκία ότι η Fed θα διασώσει τους πάντες….

Μια κατάρρευση στην αγορά ομολόγων θα έριχνε ολόκληρη την τράπουλα σε μια αγορά που αυτοτροφοδοτείται από ένα λανθασμένο θετικό αφήγημα.

Η απόφαση της Fed έρχεται όταν η παγκόσμια ζήτηση για ομόλογα φαίνεται να ακολουθεί πτωτική πορεία.

Τα ξένα κρατικά ομόλογα έχουν αυξηθεί σε υψηλό όλων των εποχών, αλλά ο αριθμός είναι παραπλανητικός.

Η ζήτηση έχει αποδυναμωθεί σε σχέση με την προσφορά νέων ομολόγων.

Στην πραγματικότητα, μια αναμενόμενη αύξηση των νέων εκδόσεων από το Υπουργείο Οικονομικών δημιουργεί σημαντικό «πονοκέφαλο» για την Federal Reserve.

Ο δανεισμός θα είναι σημαντικά πιο ακριβός όταν οι πληρωμές τόκων του δημόσιου χρέους φτάσουν το 1 τρισεκατομμύριο δολάρια και η ζήτηση των επενδυτών παραμένει ισχυρή αλλά όχι ικανή για να συμβαδίσει με ένα δημοσιονομικό έλλειμμα το οποίο έχει τεθεί εκτός ελέγχου.

Η διακράτηση εκ μέρους της Κίνας ομολόγων του αμερικανικού δημοσίου μειώθηκε για δύο συνεχόμενους μήνες στα 775 δισεκατομμύρια δολάρια, σύμφωνα με το Υπουργείο Οικονομικών των ΗΠΑ, και το αδύναμο γιεν της Ιαπωνίας μπορεί να χρειαστεί παρέμβαση της Τράπεζας της Ιαπωνίας η οποία θα αναγκαστεί να πουλήσει τα αμερικανικά αποθέματα, πράγμα που σημαίνει διάθεση ομολόγων του αμερικανικού Δημοσίου.

Εκτός ελέγχου τα δημοσιονομικά στοιχεία

Εάν οι οικονομικές προοπτικές της Ομοσπονδιακής Τράπεζας ήταν τόσο σταθερές όσο αναφέρθηκε και η φερεγγυότητα των δημοσίων λογαριασμών ήταν ισχυρή, δεν θα ανακοίνωναν δραστική μείωση στην πορεία της ομαλοποίησης.

Θα το είχαν επιταχύνει, δεδομένου του υψηλού και επίμονου πληθωρισμού.

Το μήνυμα που στέλνει η ανακοίνωση της FOMC στον κόσμο είναι ότι τα δημόσια οικονομικά των ΗΠΑ βρίσκονται σε κατάσταση εκτός ελέγχου και ότι δεν υπάρχει αρκετή ζήτηση για την παλαβή… αύξηση της προσφοράς νέων κρατικών ομολόγων.

Οι δύο αρνητικές συνέπειες

Όταν η Fed διατηρεί τα επιτόκια σταθερά και για μεγάλο διάστημα υψηλά και καθυστερεί την ομαλοποίηση του ισολογισμού, επιτυγχάνει δύο αρνητικά.

Ο αντίκτυπος των αυξήσεων των επιτοκίων πέφτει στους ώμους του ιδιωτικού τομέα, των οικογενειών και των επιχειρήσεων και η διαχείριση του ισολογισμού της διατηρεί τη «φούσκα» του δημόσιου χρέους τεχνητά διογκωμένη, οδηγώντας σε πιο επίμονο πληθωρισμό - με τον κίνδυνο ενός καταστροφικού υπερπληθωρθσμού να βρίσκεται ante portas.

Συνοπτικά, η απόφαση της Fed θα μπορούσε να θεωρηθεί ως ένας επικίνδυνος τρόπος για να κρατήσει ζωντανή την λανθασμένη δημοσιονομική πολιτική της κυβέρνησης Biden σε βάρος του να καταστούν φτωχότερες οι οικογένειες και οι μικρές επιχειρήσεις σε ένα καθεστώς υψηλού πληθωρισμού και επιτοκίων.

Ο Powell προσπαθεί να εμφανίζεται συνετός και αυστηρός σχετικά με τον πληθωρισμό όταν η κυβέρνηση τροφοδοτεί τη φωτιά.

Είναι ένας πυροσβέστης που προσπαθεί να σταματήσει μια φωτιά με έναν κουβά νερό, ενώ ο ιδιοκτήτης του κτιρίου, η κυβέρνηση, πετάει γαλόνια βενζίνης πάνω από το ταβάνι.

www.bankingnews.gr

Συγκεκριμένα, η προσφορά χρήματος (M2) έχει ανακτήσει τα επίπεδα του Μαρτίου 2023 και αυξάνεται σχεδόν κάθε μήνα από τον Οκτώβριο του περασμένου έτους.

Επιπλέον, οι δαπάνες για το δημοσιονομικό έλλειμμα των ΗΠΑ υπεραντιστάθμισαν τη μείωση του ισολογισμού της Federal Reserve: την ώρα που ο ισολογισμός της Fed έχει συρρικνωθεί κατά 1,5 τρισεκατομμύρια δολάρια από υψηλό του, το έλλειμμα της κυβέρνησης των ΗΠΑ παραμένει πάνω από 1,5 τρισεκατομμύρια δολάρια σε ετήσια βάση, σύμφωνα με τον Daniel Lacalle σε ανάλυσή του στο blog του Mises Institute.

Δεν προκαλεί λοιπόν ουδεμία έκπληξη το ότι η Federal Reserve διατήρησε τα επιτόκια αμετάβλητα.

Ο Jerome Powell επεσήμανε ότι δεν υπάρχουν σκέψεις για αυξήσεις επιτοκίων στον ορίζοντα, κάτι που έγινε δεκτό με ανακούφιση από τους συμμετέχοντες στην αγορά, αλλά προκάλεσε επίσης αμφιβολίες για τις προσδοκίες για μειώσεις επιτοκίων στο προβλεπτό ορίζοντα.

Ωστόσο, το μοναδικό πιο εκπληκτικό μήνυμα ήρθε όταν ο πρόεδρος της Federal Reserve ανακοίνωσε ότι θα καθυστερήσει τη διαδικασία ποσοτικής σύσφιξης, δηλαδή μείωσης του ισολογισμού της κεντρικής τράπαζας.

Η μείωση του ισολογισμού

Στη δήλωσή της, η Fed εξήγησε ότι «ξεκινώντας τον Ιούνιο, η Επιτροπή θα επιβραδύνει τον ρυθμό μείωσης των τίτλων που αγοράζει μειώνοντας το μηνιαίο ανώτατο όριο εξαγοράς των τίτλων του Δημοσίου από 60 δισεκατομμύρια δολάρια σε 25 δισεκατομμύρια δολάρια.

Η Επιτροπή θα διατηρήσει το μηνιαίο ανώτατο όριο εξαγοράς για το χρέος και τους τίτλους που υποστηρίζονται από στεγαστικά δάνεια στα 35 δισεκατομμύρια δολάρια και θα επανεπενδύσει τυχόν πληρωμές κεφαλαίου που υπερβαίνουν αυτό το όριο σε τίτλους του Δημοσίου».

Η δήλωση της επιτροπή ανοικτών αγορών, FOMC παρουσιάζει μια κατά τα άλλα αισιόδοξη οικονομική προοπτική, η οποία έρχεται σε αντίθεση με αυτό το μήνυμα.

Η (επικίνδυνη) καμπύλη αποδόσεων των ομολόγων

Γιατί θα έπρεπε η Fed να επιβραδύνει τον ρυθμό μείωσης του ισολογισμού σε μια ισχυρή οικονομία με σταθερά στοιχεία για την ανεργία, την κατανάλωση κατανάλωσης και την ανάπτυξης;

Η απάντηση μπορεί να βρίσκεται στην καμπύλη αποδόσεων του Υπουργείου Οικονομικών.

Η FOMC εξέδωσε αυτή τη δήλωση σε μια εβδομάδα κατά την οποία η απόδοση του διετούς ομολόγου άγγιξε το επικίνδυνο επίπεδο του 5%.

Σε προηγούμενες περιπτώσεις, μια τέτοια άνοδος στις αποδόσεις του δημόσιου χρέους οδήγησε σε σημαντική διόρθωση της αγοράς.

Ωστόσο, η Fed δεν ανησυχεί τόσο για μια διόρθωση της αγοράς όσο επιδιώκει τη διατήρηση κάποιας ηρεμίας στην αγορά ομολόγων εν μέσω μιας μη βιώσιμης αύξησης του δημόσιου ελλείμματος και του χρέους.

Η Fed επιλέγει να διατηρήσει τη φούσκα του δημόσιου χρέους ζωντανή ως προτεραιότητα έναντι της μείωσης του πληθωρισμού.

Η φωτιά του πληθωρισμού…

Είναι αδύνατο να μειωθεί ο πληθωρισμός στο στόχο του 2%, όταν το δημοσιονομικό έλλειμμα, το οποίο εκτυπώνει νέο νόμισμα, παραμένει εκτός ελέγχου.

Είναι ακόμη πιο δύσκολο όταν η Federal Reserve καθυστερεί την εξομάλυνση του ισολογισμού της, μειώνοντας τις μηνιαίες αγορές ομολόγων σε λιγότερο από το ήμισυ του προηγούμενου αριθμού.

Με αυτή την κίνηση, δεν αποτελεί έκπληξη το γεγονός ότι η απόδοση στη διετία μειώθηκε στο 4,8% και των δεκαετών υποχώρησε στο 4,5% από 4,7% στα τέλη Απριλίου.

Η μειωμένη ζήτηση

Η Federal Reserve είναι απρόθυμη να παραδεχτεί δύο πράγματα: η προσφορά χρέους του Υπουργείου Οικονομικών είναι σημαντικά υψηλότερη από τη ζήτηση του ιδιωτικού τομέα και η Fed ανησυχεί περισσότερο για την κατάρρευση της αγοράς ομολόγων παρά για τον αυξημένο πληθωρισμό.

Μια κατάρρευση της αγοράς ομολόγων θα ήταν εξαιρετικά επικίνδυνη για την Ομοσπονδιακή Τράπεζα, επειδή θα έφτανε σε μία στιγμή που οι δείκτες ομολόγων των ΗΠΑ και της Ευρώπης δεν θα έχουν ανακάμψει από την ύφεση του 2022.

Επιπλέον, μια κατάρρευση της τιμής των ομολόγων θα προκαλούσε περαιτέρω προβλήματα στις περιφερειακές τράπεζες των ΗΠΑ, καθώς όπως είδαμε η Republic Bank οδηγήθηκε σε κατάρρευση και τα εταιρικά κέρδη στον τραπεζικό τομέα μειώθηκαν κατά 44% το τέταρτο τρίμηνο του 2023, σύμφωνα με το Reuters.

Εάν η απόδοση του διετούς ομολόγου αυξηθεί πάνω από το 5% και η απόδοση του 10ετούς εκτιναχθεί σε νέα υψηλά, θα μπορούσαμε να δούμε μια δραματική διόρθωση σε μια αγορά που συνεχίζει να δημιουργεί αυξημένους κινδύνους υπό την προσδοκία ότι η Fed θα διασώσει τους πάντες….

Μια κατάρρευση στην αγορά ομολόγων θα έριχνε ολόκληρη την τράπουλα σε μια αγορά που αυτοτροφοδοτείται από ένα λανθασμένο θετικό αφήγημα.

Η απόφαση της Fed έρχεται όταν η παγκόσμια ζήτηση για ομόλογα φαίνεται να ακολουθεί πτωτική πορεία.

Τα ξένα κρατικά ομόλογα έχουν αυξηθεί σε υψηλό όλων των εποχών, αλλά ο αριθμός είναι παραπλανητικός.

Η ζήτηση έχει αποδυναμωθεί σε σχέση με την προσφορά νέων ομολόγων.

Στην πραγματικότητα, μια αναμενόμενη αύξηση των νέων εκδόσεων από το Υπουργείο Οικονομικών δημιουργεί σημαντικό «πονοκέφαλο» για την Federal Reserve.

Ο δανεισμός θα είναι σημαντικά πιο ακριβός όταν οι πληρωμές τόκων του δημόσιου χρέους φτάσουν το 1 τρισεκατομμύριο δολάρια και η ζήτηση των επενδυτών παραμένει ισχυρή αλλά όχι ικανή για να συμβαδίσει με ένα δημοσιονομικό έλλειμμα το οποίο έχει τεθεί εκτός ελέγχου.

Η διακράτηση εκ μέρους της Κίνας ομολόγων του αμερικανικού δημοσίου μειώθηκε για δύο συνεχόμενους μήνες στα 775 δισεκατομμύρια δολάρια, σύμφωνα με το Υπουργείο Οικονομικών των ΗΠΑ, και το αδύναμο γιεν της Ιαπωνίας μπορεί να χρειαστεί παρέμβαση της Τράπεζας της Ιαπωνίας η οποία θα αναγκαστεί να πουλήσει τα αμερικανικά αποθέματα, πράγμα που σημαίνει διάθεση ομολόγων του αμερικανικού Δημοσίου.

Εκτός ελέγχου τα δημοσιονομικά στοιχεία

Εάν οι οικονομικές προοπτικές της Ομοσπονδιακής Τράπεζας ήταν τόσο σταθερές όσο αναφέρθηκε και η φερεγγυότητα των δημοσίων λογαριασμών ήταν ισχυρή, δεν θα ανακοίνωναν δραστική μείωση στην πορεία της ομαλοποίησης.

Θα το είχαν επιταχύνει, δεδομένου του υψηλού και επίμονου πληθωρισμού.

Το μήνυμα που στέλνει η ανακοίνωση της FOMC στον κόσμο είναι ότι τα δημόσια οικονομικά των ΗΠΑ βρίσκονται σε κατάσταση εκτός ελέγχου και ότι δεν υπάρχει αρκετή ζήτηση για την παλαβή… αύξηση της προσφοράς νέων κρατικών ομολόγων.

Οι δύο αρνητικές συνέπειες

Όταν η Fed διατηρεί τα επιτόκια σταθερά και για μεγάλο διάστημα υψηλά και καθυστερεί την ομαλοποίηση του ισολογισμού, επιτυγχάνει δύο αρνητικά.

Ο αντίκτυπος των αυξήσεων των επιτοκίων πέφτει στους ώμους του ιδιωτικού τομέα, των οικογενειών και των επιχειρήσεων και η διαχείριση του ισολογισμού της διατηρεί τη «φούσκα» του δημόσιου χρέους τεχνητά διογκωμένη, οδηγώντας σε πιο επίμονο πληθωρισμό - με τον κίνδυνο ενός καταστροφικού υπερπληθωρθσμού να βρίσκεται ante portas.

Συνοπτικά, η απόφαση της Fed θα μπορούσε να θεωρηθεί ως ένας επικίνδυνος τρόπος για να κρατήσει ζωντανή την λανθασμένη δημοσιονομική πολιτική της κυβέρνησης Biden σε βάρος του να καταστούν φτωχότερες οι οικογένειες και οι μικρές επιχειρήσεις σε ένα καθεστώς υψηλού πληθωρισμού και επιτοκίων.

Ο Powell προσπαθεί να εμφανίζεται συνετός και αυστηρός σχετικά με τον πληθωρισμό όταν η κυβέρνηση τροφοδοτεί τη φωτιά.

Είναι ένας πυροσβέστης που προσπαθεί να σταματήσει μια φωτιά με έναν κουβά νερό, ενώ ο ιδιοκτήτης του κτιρίου, η κυβέρνηση, πετάει γαλόνια βενζίνης πάνω από το ταβάνι.

www.bankingnews.gr

Σχόλια αναγνωστών