Σχετικά Άρθρα

DBRS: Ισχυρές επιδόσεις από τις ελληνικές τράπεζες, payout 56% το 2025 - Διαχειρίσιμες οι πιέσεις στα κεφάλαια το 2026

Fitch για ελληνικές τράπεζες: Μηχανές κέρδους και το 2026 – Ποιος ο κίνδυνος από την απόφαση του Αρείου Πάγου για Νόμο Κατσέλη

Οι προοπτικές του ελληνικού τραπεζικού συστήματος για το 2026 παραμένουν σταθερές, με βασικούς μοχλούς την ανθεκτική κερδοφορία, τη συνεχιζόμενη βελτίωση της ποιότητας ενεργητικού και την ενίσχυση των κεφαλαιακών δεικτών, αναφέρει σε έκθεσή της η Scope Ratings.

Σύμφωνα με τον γερμανικό οίκο αξιολόγησης, παρά τις πιέσεις από ελαφρώς χαμηλότερα επιτοκιακά περιθώρια και την αύξηση του κόστους, οι ελληνικές τράπεζες αναμένεται να συνεχίσουν την ανοδική τους πορεία.

Η ισχυρή εγχώρια οικονομική δραστηριότητα, η ανάπτυξη των δανείων και των προμηθειών, καθώς και η σταδιακή εξομάλυνση των προβλέψεων για επισφαλή δάνεια δημιουργούν ένα υποστηρικτικό λειτουργικό περιβάλλον για τον κλάδο.

Σταθερή λειτουργική επίδοση το 2026

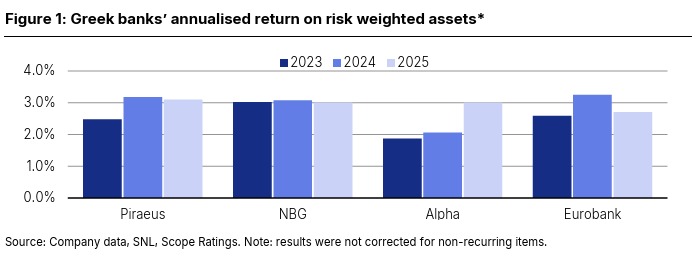

Η συνολική λειτουργική επίδοση των τεσσάρων συστημικών τραπεζών -Alpha Bank, Eurobank, Εθνική Τράπεζα και Πειραιώς- αναμένεται να παραμείνει ισχυρή και το 2026.

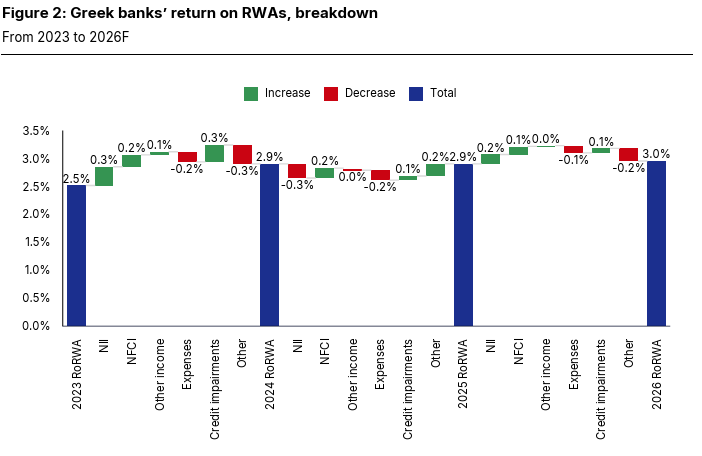

Σύμφωνα με τις εκτιμήσεις, η μέση απόδοση επί των σταθμισμένων στοιχείων ενεργητικού (RWA) των τραπεζών θα αυξηθεί ελαφρώς στο 3% το 2026 από 2,9% το 2025. Η βελτίωση αυτή θα προκύψει κυρίως από την αύξηση των εσόδων και την περαιτέρω μείωση των πιστωτικών ζημιών.

Ωστόσο, μέρος του οφέλους θα αντισταθμιστεί από την αύξηση των σταθμισμένων στοιχείων ενεργητικού, λόγω της ισχυρής πιστωτικής επέκτασης.

Αύξηση δανείων και εσόδων από προμήθειες

Το βασικό σενάριο προβλέπει ρυθμό ανάπτυξης της ελληνικής οικονομίας κοντά στο 2% το 2026, ενώ το επιτόκιο καταθέσεων της ΕΚΤ εκτιμάται ότι θα παραμείνει επίσης γύρω στο 2%.

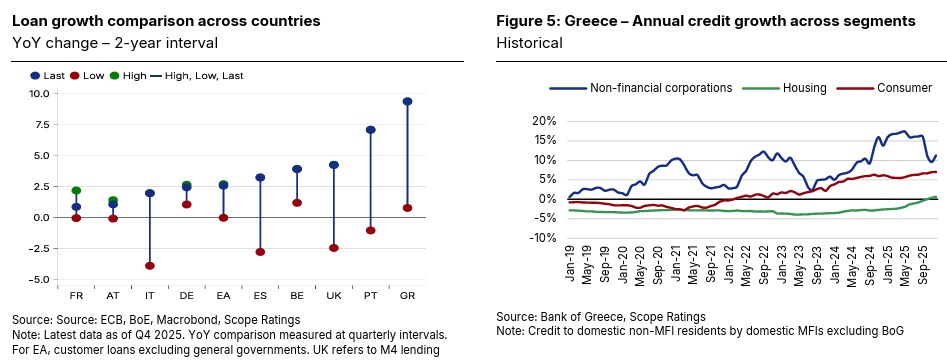

Σε αυτό το περιβάλλον, ο όγκος των δανείων αναμένεται να αυξηθεί περίπου κατά 6%, η ζήτηση για χρηματοδότηση θα παραμείνει ισχυρή, ενώ τα καθαρά έσοδα από τόκους θα συνεχίσουν να ενισχύονται.

Παράλληλα, σημαντική δυναμική αναμένεται και στις προμήθειες, καθώς οι τράπεζες επωφελούνται από την ανάπτυξη του bancassurance, την αύξηση των υπηρεσιών wealth management, τη διεύρυνση των τραπεζικών εργασιών και τις στοχευμένες εξαγορές μικρότερων δραστηριοτήτων (bolt-on acquisitions).

Πίεση στα περιθώρια και αύξηση κόστους

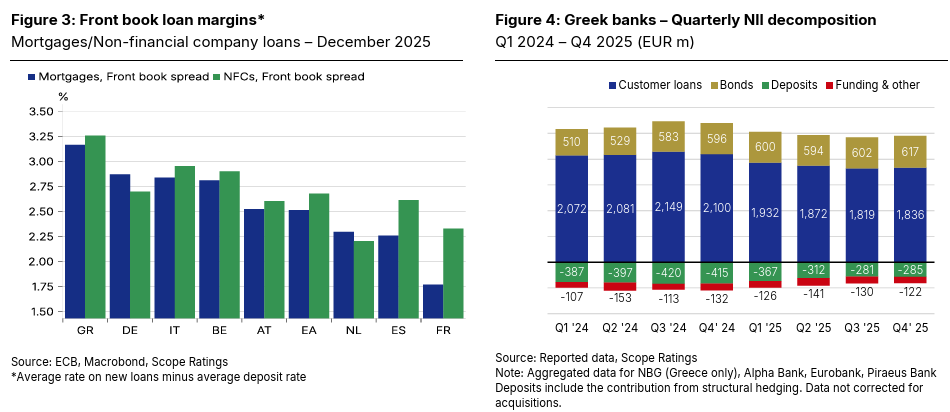

Παρότι τα έσοδα θα συνεχίσουν να αυξάνονται, τα επιτοκιακά περιθώρια αναμένεται να δεχθούν πιέσεις, καθώς τα επιτόκια Euribor προβλέπεται να είναι χαμηλότερα σε σχέση με το 2025.

Ταυτόχρονα, η κερδοφορία θα επηρεαστεί από:

-

αυξημένες μισθολογικές πιέσεις

-

επενδύσεις στον ψηφιακό μετασχηματισμό

-

ενίσχυση των τεχνολογικών υποδομών των τραπεζών

Παρά τα παραπάνω, η συνολική επίδραση εκτιμάται ότι θα είναι διαχειρίσιμη για τα αποτελέσματα του κλάδου.

Ομαλοποίηση των προβλέψεων και χαμηλότερο κόστος κινδύνου

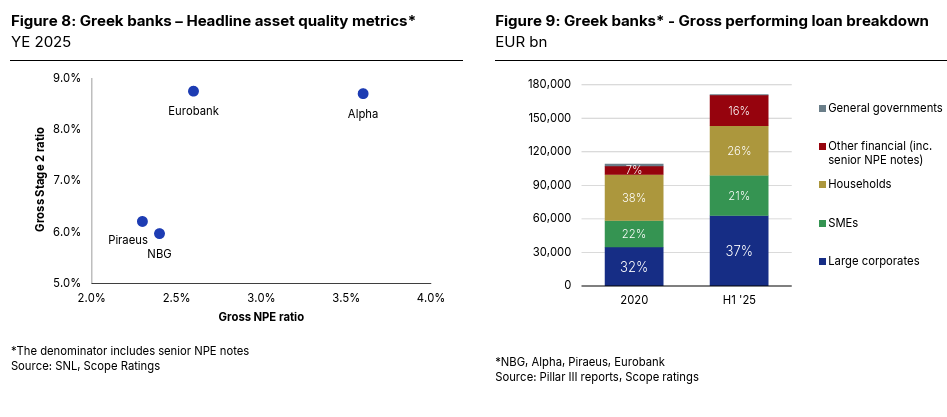

Ιδιαίτερα θετική εξέλιξη αποτελεί η περαιτέρω εξομάλυνση των προβλέψεων για επισφαλή δάνεια.

Οι τράπεζες έχουν πλέον ολοκληρώσει σε μεγάλο βαθμό την εξυγίανση των ισολογισμών τους, γεγονός που μειώνει την ανάγκη για πρόσθετες προβλέψεις. Ως αποτέλεσμα, το κόστος κινδύνου εκτιμάται ότι θα διαμορφωθεί κοντά στις 50 μονάδες βάσης (50bp).

Η εξέλιξη αυτή ενισχύει την ορατότητα για την πορεία των εξυπηρετούμενων δανείων και στηρίζει τη σταθερότητα του τραπεζικού συστήματος.

Εξαγορές και διαφοροποίηση δραστηριοτήτων

Ένας ακόμη σημαντικός παράγοντας για τις προοπτικές των ελληνικών τραπεζών είναι η αυξανόμενη δραστηριότητα εξαγορών και συγχωνεύσεων (M&A).

Πρόσφατες κινήσεις τραπεζών στην Κύπρο, αλλά και σε τομείς όπως bancassurance και ειδική χρηματοδότηση (specialty finance).

υποδηλώνουν μια νέα στρατηγική κατεύθυνση προς μεγαλύτερη διαφοροποίηση των εσόδων και ενίσχυση της ανθεκτικότητας του επιχειρηματικού μοντέλου.

Οι αναλυτές εκτιμούν ότι θα υπάρξουν και νέες συμφωνίες τα επόμενα χρόνια, καθώς οι ισχυρές κεφαλαιακές θέσεις δίνουν στις τράπεζες μεγαλύτερη στρατηγική ευελιξία.

Οι κίνδυνοι

Υπάρχουν ωστόσο και εξωγενείς κίνδυνοι που θα μπορούσαν να επηρεάσουν τις επιδόσεις των τραπεζών.

Οι βασικοί παράγοντες αβεβαιότητας περιλαμβάνουν:

-

πιθανή επιδείνωση του γεωπολιτικού περιβάλλοντος

-

διόρθωση στις τιμές χρηματοοικονομικών περιουσιακών στοιχείων

-

επιβράδυνση των οικονομιών βασικών εμπορικών εταίρων της Ελλάδας

Ωστόσο, η ισχυρή εγχώρια ζήτηση, ο δυναμικός τουρισμός και οι επενδύσεις που χρηματοδοτούνται από την Ευρωπαϊκή Ένωση συνεχίζουν να αποτελούν βασικούς πυλώνες στήριξης της ελληνικής οικονομίας.

www.bankingnews.gr

Σχόλια αναγνωστών